Visões Gerais do Mercado

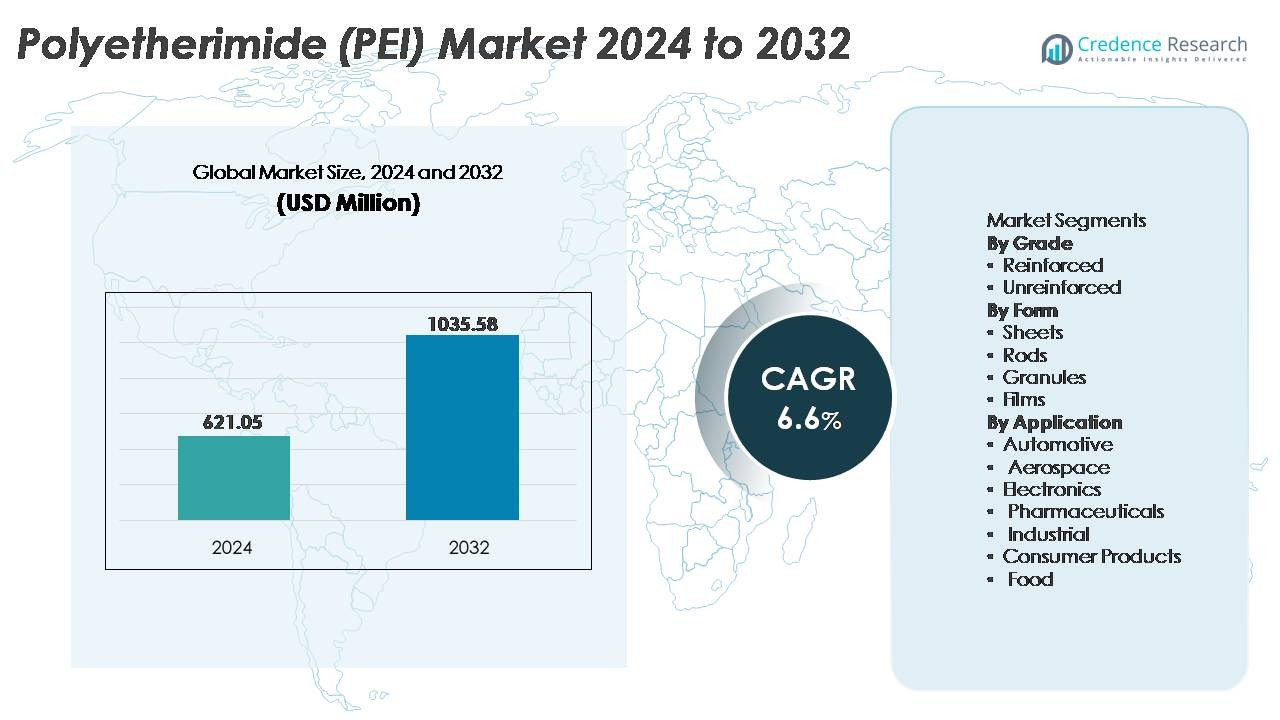

O tamanho do mercado de Polieterimida (PEI) foi avaliado em USD 621,05 milhões em 2024 e espera-se que atinja USD 1.035,58 milhões até 2032, com um CAGR de 6,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Polieterimida (PEI) 2024 |

USD 621,05 Milhões |

| Mercado de Polieterimida (PEI), CAGR |

6,6% |

| Tamanho do Mercado de Polieterimida (PEI) 2032 |

USD 1.035,58 Milhões |

O mercado de Polieterimida (PEI) apresenta forte participação de fornecedores globais de polímeros, processadores de plásticos de engenharia e fabricantes químicos integrados. Os principais atores incluem Mitsubishi Chemical Advanced Materials, Centroplast Engineering Plastics GmbH, PolyOne Corporation, Aetna Plastics, Ensinger, SABIC, Lehmann & Voss & Co., Westlake Plastics Company, RTP Company e Röchling SE & Co. KG. Essas empresas competem oferecendo graus de alta resistência ao calor e retardantes de chama, capacidades de moldagem de precisão e soluções de PEI específicas para aplicações em aeroespacial, eletrificação automotiva e equipamentos médicos. A Ásia-Pacífico lidera o mercado de PEI com aproximadamente 34% de participação, apoiada pela fabricação em larga escala de eletrônicos, crescimento da automação industrial e clusters de processamento de baixo custo que aceleram a adoção regional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Polieterimida (PEI) foi avaliado em USD 621,05 milhões em 2024 e está projetado para atingir USD 1.035,58 milhões até 2032, expandindo-se a um CAGR de 6,6% durante o período de previsão.

- A forte demanda por polímeros leves e de alto desempenho em aeroespacial, eletrificação automotiva e automação industrial continua a impulsionar a expansão do mercado à medida que OEMs priorizam materiais resistentes ao calor e retardantes de chama.

- Tendências emergentes incluem a crescente integração de PEI em filamentos de impressão 3D, componentes de semicondutores e dispositivos seguros para esterilização médica, apoiados por inovações de materiais e polímeros de engenharia recicláveis.

- A dinâmica competitiva continua a ser moldada por compostos especiais e produtores globais de resinas que oferecem graus específicos para aplicações, com sensibilidade ao custo e complexidade de processamento restringindo a adoção mais ampla em indústrias de uso geral.

- A Ásia-Pacífico detém a maior participação regional com 34%, seguida pela América do Norte com 32% e Europa com 29%, enquanto o segmento de grau reforçado lidera o consumo, apoiado por sua dominância em componentes aeroespaciais e automotivos de alta resistência.

Análise de Segmentação de Mercado:

Por Grau

O grau de PEI reforçado captura a maior fatia do mercado, impulsionado por sua superior resistência à tração, estabilidade dimensional e características resistentes a chamas que atendem aos rigorosos padrões industriais e aeroespaciais. Sua capacidade de reter a resistência mecânica acima de 200°C o posiciona competitivamente contra metais em aplicações de alto estresse. O PEI não reforçado ganha força onde flexibilidade, isolamento e design leve são críticos, particularmente em componentes eletrônicos e médicos. No entanto, o PEI reforçado continua sendo a escolha preferida devido ao seu módulo e durabilidade aprimorados, apoiando a fabricação avançada em peças estruturais automotivas e sistemas de assentos de aeronaves.

- Por exemplo, o ULTEM™ 2200 da SABIC, um PEI reforçado com 20% de fibra de vidro, oferece uma resistência à tração de aproximadamente 140 MPa (ISO 527) e uma temperatura de deflexão térmica de 210°C a uma carga de 1,8 MPa, permitindo a substituição do alumínio em carcaças estruturais.

Por Forma

Os grânulos ocupam a posição de liderança dentro do segmento de forma de PEI, principalmente impulsionados por sua aplicabilidade em moldagem por injeção e extrusão para produção de componentes em larga escala. Sua facilidade de processamento, reciclabilidade e compatibilidade com geometrias complexas os tornam uma matéria-prima essencial para carcaças automotivas, conectores e revestimentos de dispositivos médicos. Folhas e hastes apoiam a fabricação estrutural e prototipagem, enquanto filmes de PEI atendem a aplicações de isolamento e membranas em eletrônicos. Apesar da crescente utilidade dos filmes, os grânulos mantêm a dominância devido à fabricação eficiente em termos de custo e alinhamento com linhas de fabricação OEM de alto volume.

- Por exemplo, a SABIC produz grânulos de PEI ULTEM™ que suportam taxas de fluxo de fusão variando de 3 a 24 g/10 min (a 337°C/6,6 kg), permitindo moldagem de precisão para componentes médicos e aeroespaciais com espessuras de parede abaixo de 0,75 mm.

Por Aplicação

O setor aeroespacial representa o segmento de aplicação dominante, impulsionado por sua demanda por materiais leves, retardantes de chama, com mínima liberação de gases e conformidade com rigorosos padrões de segurança. A alta relação resistência-peso do PEI e sua resistência a combustíveis de jato e produtos químicos permitem sua adoção em estruturas de assentos, dutos e carcaças de aviônicos. As aplicações automotivas continuam se expandindo através de componentes de veículos elétricos que requerem estabilidade térmica. A eletrônica aproveita o PEI para conectores e semicondutores devido às suas propriedades dielétricas. Os setores farmacêutico, de processamento de alimentos e de produtos de consumo adotam cada vez mais o PEI para designs funcionais esterilizáveis, quimicamente inertes e em conformidade com regulamentos.

Principais Motores de Crescimento

Expansão da Demanda por Termoplásticos de Engenharia de Alto Desempenho

O mercado se beneficia das indústrias que estão cada vez mais mudando de metais e polímeros convencionais para termoplásticos de engenharia de alto desempenho. A força mecânica excepcional, estabilidade dimensional e resistência térmica do polieterimida apoiam sua adoção em componentes aeroespaciais, sistemas de veículos elétricos, interiores ferroviários e soluções de automação industrial. Sua alta resistência dielétrica e propriedades retardantes de chama fazem do PEI um material preferido para proteção de circuitos, conectores e embalagens de semicondutores. A rápida automação industrial acelera a necessidade de materiais que suportem exposição ao calor, produtos químicos e vibração sem deformação. Com os órgãos reguladores enfatizando a redução de emissões e eficiência energética, os fabricantes preferem substitutos leves e fortes que otimizam as economias operacionais. Portanto, o PEI se posiciona como um material industrial à prova de futuro alinhado com a transformação global da engenharia.

- “Por exemplo, a resina ULTEM™ 1010 da SABIC oferece alta resistência à tração (até aproximadamente 110 MPa para peças moldadas por injeção) e uma temperatura de transição vítrea próxima a 217°C, permitindo seu uso como uma alternativa leve e de alto desempenho ao alumínio usinado em suportes estruturais aeroespaciais e componentes de cabine interior.”

Crescente Integração em Plataformas de VE e Sistemas de Eletrificação

O mercado de polieterimida experimenta um crescimento substancial através de sua integração em plataformas de veículos elétricos e sistemas avançados de eletrificação. Sua alta tolerância à temperatura, resistência a eletrólitos de bateria e baixa toxicidade de fumaça permitem o design de conectores de VE, soquetes de carregamento, isolamento de barramentos e carcaças de eletrônica de potência. À medida que os fabricantes de VE buscam minimizar o peso do veículo e aumentar a segurança dos passageiros, o PEI compete diretamente com ligas tradicionais e oferece processamento econômico através de moldagem por injeção e fabricação aditiva. O ecossistema em expansão de infraestrutura de carregamento fortalece ainda mais a demanda por termoplásticos duráveis que operam sob cargas variáveis e condições externas. A compatibilidade do PEI com moldagem de precisão apoia sua incorporação em arquiteturas compactas de dispositivos de alta tensão.

- Por exemplo, a Stratasys imprime em 3D peças baseadas em PEI ULTEM™ 9085 para plataformas de mobilidade elétrica, produzindo suportes e dutos leves resistentes a chamas com resistências à tração em torno de 70 MPa.

Alinhamento Regulatório e Adequação para Aplicações Críticas de Esterilização

Regulamentos rigorosos de segurança alimentar, fabricação de grau médico e salas limpas estimulam o uso de PEI em ambientes farmacêuticos e de saúde. Sua biocompatibilidade intrínseca, resistência a ciclos repetidos de autoclave a vapor e estabilidade química suportam aplicações como ferramentas dentárias, cartuchos de diagnóstico, cabos de dispositivos e carcaças de bombas. O baixo nível de extrativos do material e a conformidade com padrões de qualidade permitem interação segura com consumíveis e líquidos estéreis. No processamento de alimentos, o PEI suporta condições de serviço contínuo em alta temperatura sem degradação. A crescente ênfase global na prevenção de infecções, instrumentos reutilizáveis e políticas de redução de resíduos solidifica ainda mais sua proposta de valor como um polímero de longa vida para infraestrutura higiênica.

Tendências e Oportunidades Principais

Adoção de PEI na Manufatura Aditiva e Design de Componentes Leves

A manufatura aditiva abre novas oportunidades para o PEI como um material otimizado para prototipagem e produção de precisão em baixo volume. A crescente adoção da impressão 3D em ferramentas aeroespaciais, montagens de veículos elétricos e implantes médicos personalizados favorece pós e filamentos de PEI conhecidos por sua deflexão térmica e rigidez. Os fabricantes buscam polímeros de engenharia compatíveis com a fabricação por fusão de filamentos e sinterização seletiva a laser para construir formas complexas anteriormente limitadas por restrições de usinagem. Essa tendência acelera a flexibilidade de design, reduz o tempo de entrega e permite a produção local. Estruturas leves que mantêm o desempenho sob estresse mecânico representam uma oportunidade comercial significativa, particularmente em sistemas de defesa e componentes de satélites.

- Por exemplo, a Stratasys oferece filamentos de PEI ULTEM™ 9085 e ULTEM™ 1010 certificados para aplicações aeroespaciais, com o grau 9085 alcançando uma resistência à tração de aproximadamente 70 MPa e uma temperatura de deflexão térmica próxima a 153°C sob carga.

Emergência de Soluções de PEI Recicláveis e Sustentáveis

A sustentabilidade impulsiona a inovação em materiais, levando a oportunidades emergentes para formulações de PEI recicláveis e parcialmente baseadas em bio. Modelos de manufatura circular incentivam o uso de termoplásticos que podem ser recuperados sem perder características de desempenho. Com diretrizes globais visando a redução de resíduos industriais e a seleção de materiais de baixo carbono, o PEI se alinha aos esforços para substituir componentes termofixos que não podem ser reprocessados. Avanços tecnológicos na recuperação mecânica e preservação da cadeia de polímeros permitem que indústrias reutilizem sucatas e componentes no fim de sua vida útil. Isso apresenta novos canais de receita para fabricantes de resinas e OEMs que priorizam a conformidade com estruturas ambientais, sociais e de governança.

- Por exemplo, a SABIC demonstrou a recuperação em ciclo fechado do PEI ULTEM™, permitindo a reciclagem mecânica de materiais de sucata enquanto retém valores de resistência à tração acima de 100 MPa após múltiplos ciclos de reprocessamento.

Desafios Principais

Alto Custo do Material e Sensibilidade ao Preço Entre os Usuários Finais

Apesar de suas vantagens, o PEI enfrenta desafios de adoção em mercados sensíveis ao custo, onde substituições de metal ou polímeros convencionais permanecem viáveis. O preço reflete a complexidade da síntese, a dependência de matérias-primas especiais e os requisitos de processamento de alta precisão. Fabricantes pequenos e médios hesitam em fazer a transição quando os benefícios do ciclo de vida são de longo prazo em vez de imediatos. Plásticos de engenharia competitivos, como PEEK e PPS, também criam pressão de preços, direcionando os compradores para materiais otimizados para funcionalidades específicas em vez de amplas. Essa barreira de custo limita a penetração de aplicações em produtos de consumo e equipamentos de uso geral, onde misturas alternativas atendem a especificações básicas.

Complexidade de Processamento e Necessidade de Infraestrutura de Manufatura Especializada

A alta temperatura de transição vítrea do PEI e suas características de processamento de fusão exigem equipamentos de moldagem especializados capazes de manter temperaturas elevadas e tolerâncias dimensionais rigorosas. Fabricantes sem infraestruturas de ferramentas dedicadas incorrem em custos de processamento mais altos e tempos de configuração mais longos, desencorajando a rápida escalabilidade. O risco de defeitos como vazios ou empenamento exige operadores qualificados e sistemas rigorosos de controle de qualidade. Esses fatores restringem a adoção em regiões com capacidade limitada de engenharia de polímeros. Além disso, integrar o PEI em montagens híbridas pode exigir novas técnicas de colagem e acabamento, aumentando a complexidade geral da produção.

Análise Regional

América do Norte

A América do Norte representa aproximadamente 32% do mercado global de Polieterimida (PEI), impulsionada pela fabricação de componentes para aeroespacial, defesa, dispositivos médicos e veículos elétricos. Os Estados Unidos dominam a demanda regional com forte atividade de OEM e adoção de longo prazo de PEI em isolamento de fios, carcaças eletrônicas compactas e partes estruturais de aeronaves. O aumento do uso de materiais compatíveis com a FDA em ferramentas cirúrgicas resistentes à esterilização e consumíveis de laboratório reforça a expansão do mercado. Parcerias entre compostores de resina e fornecedores de tecnologia de impressão 3D estimulam ainda mais a adoção de manufatura avançada. Iniciativas crescentes de conformidade ambiental e redução de peso incentivam a mudança de materiais de metais para polímeros de alto desempenho, como PEI, em indústrias de engenharia.

Europa

A Europa representa cerca de 29% do mercado de Polieterimida (PEI), apoiada por rigorosos padrões regulatórios em transporte, produtos farmacêuticos e segurança industrial. Alemanha, França e Reino Unido aceleram o uso de PEI devido a redes de fornecedores Tier-1 aeroespaciais, expansão da infraestrutura de energia renovável e operações industriais intensivas em automação. A classificação retardante de chama e a resistência química do PEI estão alinhadas com as regulamentações da UE que enfatizam a segurança dos passageiros e a fabricação sustentável. Investimentos crescentes em mobilidade elétrica e materiais compósitos leves também apoiam sua integração em conectores eletrônicos, isolamento de motores e componentes de carregamento. Instituições de pesquisa europeias continuam aproveitando o PEI na manufatura aditiva para prototipagem e ferramentas de precisão.

Ásia-Pacífico

A Ásia-Pacífico captura a maior participação, com aproximadamente 34%, impulsionada pela rápida industrialização, ecossistemas de fabricação de baixo custo e expansão dos polos de produção de eletrônicos e automóveis na China, Japão, Coreia do Sul e Índia. A adoção de PEI avança através de conectores de alta velocidade, peças de semicondutores e componentes resistentes ao calor moldados para plataformas de veículos elétricos. A forte presença da região em tecnologia de automação industrial apoia o uso de PEI em componentes de bombas, sistemas robóticos e conjuntos de isolamento de alta tensão. Políticas governamentais favoráveis e investimentos estrangeiros na fabricação aeroespacial e de saúde elevam ainda mais a demanda. A competitividade de custos e a capacidade de escalonamento posicionam a Ásia-Pacífico como um centro global de produção e consumo de PEI.

América Latina

A América Latina representa aproximadamente 3% do consumo global de PEI, com crescimento emergente em componentes automotivos de reposição, equipamentos de processamento de alimentos e aplicações de manutenção industrial. Brasil e México impulsionam a demanda através da expansão das bases de fabricação e maior interesse em polímeros resistentes a chamas e corrosão que substituem peças metálicas em máquinas. A adoção permanece mais lenta do que em mercados desenvolvidos devido a considerações de custo e capacidade limitada de processamento de polímeros de alto desempenho. No entanto, a crescente indústria de embalagens farmacêuticas, combinada com o investimento regional em automação industrial e montagem eletrônica voltada para exportação, oferece oportunidades para maior penetração de PEI ao longo do horizonte de previsão.

Oriente Médio & África

A região do Oriente Médio & África detém cerca de 2% da participação de mercado, impulsionada principalmente pela demanda dos setores de petróleo e gás, distribuição de dispositivos médicos e processamento de alimentos que requerem materiais resistentes a altas temperaturas e produtos químicos. Tubos de PEI, componentes de válvulas e carcaças de sensores encontram aplicação em ambientes operacionais corrosivos ou esterilizados. Os Emirados Árabes Unidos e a Arábia Saudita apoiam clusters de manufatura tecnologicamente avançados, enquanto a África do Sul representa o uso industrial emergente. Custos mais altos e capacidade limitada de engenharia de polímeros restringem uma adoção mais rápida. No entanto, programas de diversificação de infraestrutura e investimentos estrangeiros em equipamentos de saúde e manufatura industrial expandem gradualmente o potencial de mercado regional.

Segmentações de Mercado:

Por Grau

Por Forma

- Folhas

- Barras

- Grânulos

- Filmes

Por Aplicação

- Automotivo

- Aeroespacial

- Eletrônicos

- Farmacêuticos

- Industrial

- Produtos de Consumo

- Alimentício

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de Polieterimida (PEI) é caracterizada pela presença de fabricantes globais de resinas, fornecedores de polímeros especiais e compostadores de valor agregado que se concentram em materiais de alto desempenho para indústrias críticas de uso final. Os participantes do mercado competem por meio da pureza do produto, resistência ao calor e produtos químicos, otimização de processos para moldagem por injeção e impressão 3D, e graus personalizados para aplicações aeroespaciais, eletrônicas e médicas. As empresas enfatizam a inovação em leveza, formulações orientadas para a sustentabilidade e materiais em conformidade com regulamentações para atender a padrões rigorosos da indústria. Iniciativas estratégicas incluem expansões de capacidade, parcerias de P&D e integração a jusante para fortalecer a segurança da cadeia de suprimentos e atender a aplicações de precisão engenheirada de nicho. A diferenciação competitiva deriva cada vez mais de serviços de consultoria técnica, capacidades de teste específicas para aplicações e alinhamento com especificações de OEM. Além disso, o crescimento da produção de veículos elétricos, o aumento da automação industrial e a adoção da manufatura aditiva oferecem mais caminhos para o posicionamento competitivo, permitindo que os principais fabricantes aumentem a penetração no mercado por meio de melhorias de desempenho e suporte de engenharia personalizado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

Desenvolvimentos Recentes

- Em julho de 2025, a empresa atualizou sua especificação de produto para “CENTRO HPM / PEI”, indicando manutenção contínua de material e prontidão de fornecimento.

- Em julho de 2024, a SABIC comissionou oficialmente uma nova instalação de fabricação em Cingapura para produzir sua resina ULTEM™ PEI, aumentando a capacidade global de resina.

- Em julho de 2023, a Mitsubishi Chemical Advanced Materials atualizou as fichas técnicas (por exemplo, para sua linha “Duratron U1000 PEI”) refletindo dados técnicos revisados e reafirmou a disponibilidade de formas e peças de PEI.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Grau, Forma, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- Espera-se que a demanda por PEI aumente à medida que mais indústrias substituem metais por polímeros de engenharia de alta resistência.

- Plataformas de veículos elétricos expandirão oportunidades para PEI em isolamento de alta voltagem, conectores e componentes adjacentes à bateria.

- Aplicações aeroespaciais continuarão impulsionando a inovação de materiais focada em estruturas leves, resistentes ao calor e retardantes de chama.

- A adoção de PEI na manufatura aditiva acelerará a produção de baixo volume e o design flexível de ferramentas industriais.

- As indústrias médica e farmacêutica aumentarão o uso de componentes de PEI resistentes à esterilização.

- Formulações de PEI recicláveis e sustentáveis ganharão destaque à medida que os padrões ambientais se tornem mais rígidos.

- A integração em partes de infraestrutura de semicondutores e 5G avançará devido ao seu desempenho dielétrico.

- A personalização de materiais e a mistura de compostos expandirão aplicações de nicho na automação industrial.

- Colaborações estratégicas entre fornecedores de polímeros e OEMs moldarão o desenvolvimento de produtos personalizados.

- A Ásia-Pacífico fortalecerá seu papel como um centro de fabricação e consumo de materiais PEI.