Visão Geral do Mercado:

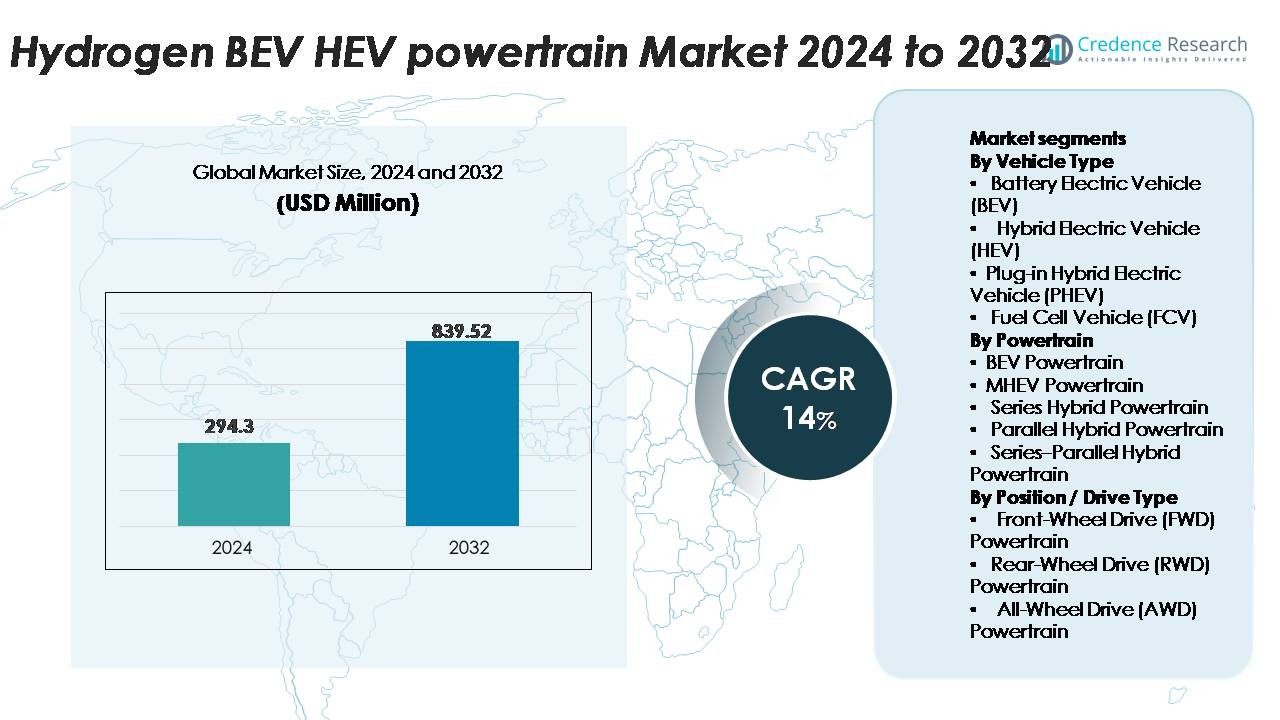

O mercado global de Powertrain de Hidrogênio BEV–HEV foi avaliado em USD 294,3 milhões em 2024 e prevê-se que alcance USD 839,52 milhões até 2032, registrando um CAGR de 14% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Powertrain de Hidrogênio BEV–HEV 2024 |

USD 294,3 Milhões |

| Mercado de Powertrain de Hidrogênio BEV–HEV, CAGR |

14% |

| Tamanho do Mercado de Powertrain de Hidrogênio BEV–HEV 2032 |

USD 839,52 Milhões |

O mercado de powertrain de hidrogênio BEV–HEV é moldado pela forte participação de líderes globais como ZF Friedrichshafen, Bosch, Continental AG, BorgWarner, Mitsubishi Electric, Denso Corporation, Cummins Inc., Ballard Power Systems, Magna International, Hitachi, BAE Systems, Knorr-Bremse, Aisin Seiki, FEV, JATCO, Punch Powertrain, Magneti Marelli e The Voith Group, todos avançando em tecnologias de propulsão elétrica-hidrogênio integradas. Essas empresas focam em e-motores de alta eficiência, inversores avançados, pilhas de células de combustível duráveis e arquiteturas híbridas modulares para apoiar aplicações comerciais e de passageiros. A Europa lidera o mercado com aproximadamente 32% de participação, impulsionada por regulamentos de emissão rigorosos e rápida expansão da infraestrutura de reabastecimento de hidrogênio, seguida pela Ásia-Pacífico com 30% e América do Norte com 28%, cada uma apoiada por estratégias nacionais de hidrogênio e fortes parcerias entre OEM e o setor de energia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado:

- O mercado de powertrain BEV–HEV a hidrogênio foi avaliado em USD 294,3 milhões em 2024 e projeta-se que atinja USD 839,52 milhões até 2032, registrando um CAGR de 14%, apoiado pelo aumento dos compromissos de mobilidade limpa em grandes regiões automotivas.

- O crescimento do mercado é impulsionado pela crescente demanda por transporte de emissão zero, expansão dos corredores de hidrogênio e aumento da adoção em frotas comerciais que exigem longo alcance, reabastecimento rápido e alta capacidade de carga. Os powertrains BEV permanecem como o maior segmento, enquanto as arquiteturas FWD dominam devido à eficiência de custo e embalagem compacta.

- Tendências-chave incluem o avanço da durabilidade das células de combustível, integração de e-drive de alta voltagem, software de gerenciamento de energia preditivo e plataformas híbridas modulares que permitem escalabilidade em veículos de passageiros e pesados.

- A competição se intensifica à medida que players globais como Bosch, ZF, Continental, BorgWarner, Denso, Cummins e Ballard investem em motores de próxima geração, inversores e sistemas de armazenamento de hidrogênio, embora os altos custos dos sistemas e a infraestrutura limitada de reabastecimento continuem a restringir a adoção generalizada.

- Regionalmente, a Europa lidera com 32%, seguida pela Ásia-Pacífico com 30% e América do Norte com 28%, criando clusters de crescimento concentrados apoiados por incentivos políticos e parcerias estratégicas OEM–energia.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo de Veículo (BEV, HEV, PHEV, FCV)

Veículos Elétricos a Bateria (BEVs) representam o subsegmento dominante, apoiados pela rápida escalabilidade de baterias de alta densidade energética, redução dos custos dos pacotes e forte impulso regulatório para frotas de emissão zero. Os BEVs detêm a maior participação de mercado devido à sua arquitetura de drivetrain mais simples e adoção acelerada em categorias de passageiros e comerciais leves. Veículos Elétricos Híbridos (HEVs) continuam a se expandir em regiões com preocupações de ansiedade de alcance, enquanto Veículos Elétricos Híbridos Plug-in (PHEVs) ganham tração em mercados de transição. Veículos a Célula de Combustível (FCVs) permanecem nichados, mas crescem de forma constante em segmentos de mobilidade pesada à medida que a infraestrutura de reabastecimento de hidrogênio se expande.

- Por exemplo, as últimas células de bateria de íon-lítio da Panasonic atingem densidades energéticas de 272 Wh/kg, permitindo BEVs de longo alcance com arquiteturas compactas.

Por Powertrain (BEV, MHEV, Série, Paralelo, Série–Paralelo)

Os powertrains BEV representam a maior participação devido à sua maior eficiência de conversão de energia, complexidade mecânica reduzida e rápida eletrificação das frotas de mobilidade urbana. Sistemas de Veículos Elétricos Híbridos Leves (MHEV) mostram forte crescimento à medida que os fabricantes de automóveis integram arquiteturas de 48V para atender às regulamentações de eficiência de combustível sem grandes redesenhos de plataforma. Powertrains híbridos em série ganham relevância em ônibus e veículos de entrega, enquanto configurações paralelas e série–paralelo permanecem amplamente implantadas para otimização de desempenho em híbridos de passageiros. A dominância dos powertrains BEV é impulsionada pela redução de custos em módulos de bateria e pelo aumento dos compromissos dos OEMs com lineups totalmente elétricos.

- Por exemplo, o motor traseiro único em algumas variantes do Tesla Model 3 atinge eficiências máximas em torno de 97% a 98%, apoiado pelo seu avançado design de motor síncrono de relutância de ímã permanente interno (IPM SynRM).

Por Posição / Tipo de Tração (FWD, RWD, AWD)

Os sistemas de tração dianteira (FWD) lideram o mercado devido à sua embalagem compacta, menor custo de produção e adequação para plataformas de veículos elétricos e híbridos de mercado de massa. As configurações FWD oferecem uma utilização eficiente do espaço, tornando-se a disposição preferida para BEVs urbanos e HEVs compactos. Os sistemas de tração traseira (RWD) crescem em EVs orientados para desempenho, beneficiando-se de uma melhor distribuição de peso e tração. Os sistemas de tração integral (AWD) expandem-se em BEVs premium com configurações de motor duplo, oferecendo vetorização de torque aprimorada e estabilidade. No entanto, o FWD permanece como o subsegmento dominante devido à sua acessibilidade e ampla implantação por OEMs.

PRINCIPAIS MOTORES DE CRESCIMENTO

Rápida Expansão de Políticas de Mobilidade de Emissão Zero e Infraestrutura de Hidrogênio

Programas de descarbonização liderados pelo governo aceleram fortemente a adoção de powertrains de hidrogênio BEV–HEV. Nações em toda a Europa, América do Norte e Ásia estão implantando estações de reabastecimento de hidrogênio em larga escala, apoiando a integração de células de combustível em carros de passageiros, ônibus e caminhões pesados. Incentivos políticos — como créditos fiscais, descontos na compra e mandatos de mobilidade neutra em carbono — incentivam as montadoras a eletrificar linhas de produtos usando sistemas híbridos de hidrogênio. Operadores de frotas priorizam cada vez mais opções de baixa emissão para atender aos requisitos ESG, reduzindo riscos operacionais de longo prazo associados a restrições de diesel. Colaborações internacionais entre fornecedores de energia, desenvolvedores de redes de reabastecimento e OEMs aumentam a capacidade de produção de hidrogênio verde, apoiando ainda mais a redução de custos e a escalabilidade. À medida que a infraestrutura de hidrogênio se torna mais robusta, os OEMs aceleram investimentos em powertrains híbrido-elétricos e movidos a bateria integrados com armazenamento de energia de hidrogênio, expandindo o potencial de crescimento de longo prazo do mercado.

· Por exemplo, o programa nacional de hidrogênio do Japão expandiu sua rede para mais de 160 estações de hidrogênio operacionais, enquanto o consórcio H2 MOBILITY da Alemanha implantou mais de 100 locais de reabastecimento público capazes de dispensar hidrogênio a uma pressão de 700 bar (embora esse número esteja atualmente passando por uma redução planejada para aproximadamente 48 estações até o final de 2025, à medida que o foco se desloca para centros de veículos comerciais maiores).

Avanços na Eficiência de Baterias, Durabilidade de Células de Combustível e Integração de Powertrain

O progresso técnico em baterias de alta capacidade, pilhas de células de combustível leves e eletrônica de potência de alta voltagem fortalece significativamente a adoção de powertrains de hidrogênio BEV–HEV. As montadoras estão implantando cada vez mais módulos de bateria de alta densidade energética que estendem o alcance somente elétrico, permitindo uma hibridização eficiente com sistemas de células de combustível para viagens de longa distância. Melhorias na durabilidade da membrana de células de combustível, gestão térmica e desempenho de catalisadores aumentam a confiabilidade do ciclo de vida, reduzindo os encargos de manutenção. Fornecedores de powertrain também otimizam a densidade de torque do motor elétrico, a eficiência da frenagem regenerativa e soluções de inversores compactos para melhorar a eficiência geral de condução. A integração de cilindros de armazenamento de hidrogênio com arquiteturas híbridas modulares permite designs de veículos flexíveis em SUVs, sedans, vans comerciais e aplicações pesadas. Esses avanços sinérgicos entre sistemas de bateria, células de combustível de hidrogênio e powertrains elétricos aumentam diretamente a eficiência operacional e reduzem barreiras para implantação comercial.

· Por exemplo, a bateria Qilin da CATL (usando química NMC) alcança 255 Wh/kg no nível do pack devido à sua tecnologia altamente integrada Cell-to-Pack (CTP) 3.0, projetada principalmente para Veículos Elétricos a Bateria (BEVs) de alto padrão para oferecer autonomias ultra-longas.

Crescente Adoção em Frotas Comerciais e Transporte de Longa Distância

Sistemas de BEV–HEV a hidrogênio ganham grande tração na logística comercial à medida que os operadores buscam soluções mais limpas com alcance estendido, reabastecimento rápido e alta capacidade de carga. Caminhões pesados, ônibus de trânsito e frotas de entrega regional adotam cada vez mais configurações híbridas de célula de combustível para atender a rigorosas regulamentações de emissões e reduzir a dependência do diesel. Híbridos apoiados por hidrogênio oferecem vantagens como ciclos de reabastecimento mais curtos em comparação com soluções apenas de bateria, melhorando o tempo de atividade da frota e a continuidade das rotas. Grandes operadores comerciais preferem veículos a hidrogênio por padrões de reabastecimento previsíveis e reduções nas interrupções relacionadas ao alcance. Setores industriais—como mineração, portos, aeroportos e logística de última milha—implantam sistemas de propulsão elétricos a hidrogênio para melhorar a sustentabilidade operacional. À medida que os volumes comerciais aumentam, economias de escala de componentes reduzem os preços unitários para eletrônica de potência, motores elétricos e pilhas de células de combustível, reforçando o impulso de mercado a longo prazo.

TENDÊNCIAS & OPORTUNIDADES CHAVE

Crescente Integração de Powertrains Definidos por Software e Gestão de Energia Preditiva

Uma tendência importante que molda o mercado de powertrains BEV–HEV a hidrogênio é a mudança para arquiteturas definidas por software que otimizam o fluxo de energia entre baterias, motores e células de combustível. Sistemas de gestão de energia preditiva analisam condições de condução, perfis de carga e topografias de rotas para equilibrar o uso da bateria e o consumo de hidrogênio em tempo real. OEMs implementam algoritmos de controle avançados, atualizações over-the-air e sistemas de diagnóstico impulsionados por IA para aumentar a eficiência do powertrain e reduzir a degradação. Gêmeos digitais permitem a otimização baseada em simulação de sistemas híbridos de hidrogênio em diversos ambientes operacionais. À medida que os veículos se tornam cada vez mais conectados, plataformas de gestão de energia vinculadas à nuvem permitem atualizações contínuas de desempenho, desbloqueando novas oportunidades para otimização pós-venda, serviços de análise de frotas e ecossistemas de manutenção preditiva.

- Por exemplo, o sistema de célula de combustível da Toyota, incluindo sua Unidade de Controle de Potência (PCU) e ECUs associadas, processa um número significativo de entradas de sensores em tempo real para gerenciar e equilibrar precisamente a carga da pilha de células de combustível e a saída da bateria em condições variadas.

Expansão da Produção de Hidrogênio Verde e Colaboração Energética Intersetorial

A crescente mudança para o hidrogênio verde produzido usando energia renovável apresenta oportunidades significativas para powertrains híbridos elétricos a hidrogênio. Empresas de energia, fabricantes de eletrolisadores e montadoras colaboram para expandir a capacidade de produção, garantir contratos de fornecimento de longo prazo e estabelecer corredores de hidrogênio renovável. Centros industriais, parques logísticos e clusters de mobilidade adotam ecossistemas integrados de hidrogênio que suportam aplicações tanto de mobilidade quanto industriais. Investimentos em larga escala em produção de hidrogênio baseada em solar, eólica e hidroelétrica reduzem as curvas de custo futuro, permitindo uma implantação mais ampla de veículos comerciais. Parcerias intersetoriais aceleram a implantação de infraestrutura e a padronização de interfaces de reabastecimento, ajudando os híbridos a hidrogênio a transitar de uso de nicho para frotas mainstream.

- Por exemplo, a Air Liquide opera um eletrolisador PEM de 20 MW em Bécancour, Canadá, produzindo até 8,2 toneladas de hidrogênio verde por dia para usuários de mobilidade e industriais.

Aumento do Compartilhamento de Plataformas e Arquiteturas de Powertrain Modulares

As montadoras estão avançando em direção a plataformas modulares elétrico-hidrogênio que reduzem o tempo de desenvolvimento e a complexidade de fabricação. Arquiteturas compartilhadas permitem que múltiplos tipos de veículos—incluindo SUVs, vans e caminhões pesados—integrem os mesmos motores, inversores, tanques de hidrogênio ou pilhas de células de combustível. Essa modularidade reduz os custos de produção e acelera o lançamento de modelos híbridos de hidrogênio nos mercados. Os fornecedores se beneficiam da fabricação escalável de componentes, enquanto os OEMs melhoram a configurabilidade para requisitos regulatórios ou de desempenho específicos de cada região. Essas arquiteturas flexíveis também suportam futuras atualizações na química das baterias, densidade de armazenamento de hidrogênio e eletrônica de potência sem redesenhos completos da plataforma, criando oportunidades de inovação a longo prazo.

PRINCIPAIS DESAFIOS:

Alto Custo dos Sistemas de Células de Combustível, Baterias e Componentes de Armazenamento de Hidrogênio

Um grande desafio para os powertrains BEV–HEV de hidrogênio é o alto custo associado às pilhas de células de combustível, tanques de armazenamento de alta pressão e pacotes de baterias avançadas. Catalisadores à base de platina, tanques revestidos de fibra de carbono e inversores de alta voltagem aumentam coletivamente os custos de produção de veículos em comparação com os EVs convencionais. A fabricação em larga escala limitada impede ainda mais as economias de escala necessárias para a redução de custos. O preço do combustível de hidrogênio, impulsionado por despesas de produção e transporte, também permanece mais alto do que os combustíveis convencionais, retardando a adoção inicial entre os mercados sensíveis a custos. O gasto combinado de capital e operação dificulta que os OEMs ofereçam preços competitivos, particularmente nos segmentos de veículos de passageiros.

Infraestrutura Limitada de Reabastecimento de Hidrogênio e Desigualdades de Implantação Regional

A insuficiência de estações de reabastecimento de hidrogênio continua sendo uma das barreiras mais significativas para a implantação generalizada. A infraestrutura está fortemente concentrada em mercados selecionados, como Japão, Coreia do Sul, Alemanha e Califórnia, criando disparidades regionais de adoção. Frotas comerciais exigem redes densas de estações para garantir operação confiável, mas muitas regiões carecem de modelos de negócios prontos para investimento na distribuição de hidrogênio. Longos ciclos de licenciamento, restrições de disponibilidade de terras e altos custos de construção de estações retardam ainda mais o lançamento. Sem uma expansão robusta da infraestrutura, a adoção de BEV–HEV de hidrogênio permanece restrita a corredores com suporte de reabastecimento estabelecido, atrasando a penetração no mercado de massa.

Análise Regional:

América do Norte

A América do Norte detém cerca de 28% do mercado, impulsionada pela forte adoção de sistemas elétrico-hidrogênio em frotas comerciais, ônibus e caminhões de longa distância. Os EUA lideram a implantação através de incentivos estaduais na Califórnia e corredores de hidrogênio emergentes ao longo da Costa Oeste e Meio-Oeste. Mandatos federais de descarbonização, créditos fiscais para mobilidade limpa e investimentos substanciais na produção de hidrogênio verde reforçam a demanda. O Canadá acelera a adoção por meio de sua estratégia nacional de hidrogênio focada no transporte pesado. Parcerias crescentes entre OEMs e empresas de energia e implantações piloto em centros logísticos apoiam a sólida expansão da infraestrutura da região e a liderança contínua em tecnologias híbridas elétrico-hidrogênio.

Europa

A Europa domina o mercado global com aproximadamente 32% de participação, apoiada por metas rigorosas de redução de CO₂, rápida implementação de infraestrutura de hidrogênio e fortes programas de descarbonização apoiados pelo governo. Alemanha, França, Países Baixos e os países nórdicos lideram a adoção em ônibus, frotas municipais e aplicações de mobilidade de longo alcance. O roteiro de hidrogênio da UE e os mecanismos de financiamento sob o Fit-for-55 e REPowerEU aceleram o desenvolvimento de corredores de hidrogênio e ecossistemas de reabastecimento multimodais. Grandes fabricantes de equipamentos originais (OEMs) integram plataformas híbridas elétrico-hidrogênio em portfólios de veículos comerciais, enquanto projetos de hidrogênio verde em larga escala melhoram a estabilidade do fornecimento. A pressão regulatória da Europa e os ecossistemas de mobilidade avançados garantem sua posição como o principal mercado regional.

Ásia-Pacífico

A Ásia-Pacífico representa cerca de 30% do mercado, impulsionada por estratégias nacionais agressivas de hidrogênio no Japão, Coreia do Sul e China. O Japão lidera a implantação comercial de veículos híbridos com célula de combustível e estações de reabastecimento, enquanto a Coreia do Sul amplia ônibus elétricos a hidrogênio e caminhões pesados. A China acelera a adoção por meio de subsídios provinciais e grandes zonas piloto que integram plataformas BEV–HEV baseadas em hidrogênio na logística e transporte público. A rápida urbanização e o grande tamanho das frotas comerciais fortalecem ainda mais a demanda. A expansão da capacidade de eletrólise e parcerias estratégicas entre OEMs e fornecedores de energia melhoram a maturidade do ecossistema, posicionando a Ásia-Pacífico como uma região de alto crescimento se aproximando da paridade com a Europa.

América Latina

A América Latina captura cerca de 5% do mercado à medida que iniciativas de mobilidade a hidrogênio em estágio inicial ganham impulso no Chile, Brasil e Argentina. A estratégia nacional de hidrogênio verde do Chile promove a adoção em frotas de mineração e aplicações de mobilidade de alta carga. O Brasil expande projetos piloto para ônibus elétricos a hidrogênio em grandes centros urbanos, apoiado por capacidades de energia renovável. A infraestrutura de reabastecimento limitada e os altos custos dos veículos permanecem como restrições, mas o crescente interesse de operadores de logística e setores industriais cria uma base para o crescimento a longo prazo. Parcerias internacionais e projetos de exportação de hidrogênio renovável devem acelerar a adoção regional de tecnologias BEV–HEV a hidrogênio.

Médio Oriente & África

A região do Médio Oriente & África detém cerca de 5% do mercado, impulsionada principalmente por iniciativas de hidrogênio verde em larga escala na Arábia Saudita, Emirados Árabes Unidos e África do Sul. Mega-projetos como o hub de hidrogênio de NEOM criam um forte potencial para a futura implantação de veículos híbridos elétrico-hidrogênio, particularmente em logística, construção e transporte industrial. A adoção inicial foca em ônibus e frotas pesadas que apoiam programas de cidades inteligentes e sustentabilidade. A infraestrutura limitada e os altos custos de importação de tecnologia atrasam a penetração no mercado de massa, mas o investimento acelerado na produção de hidrogênio e frotas de demonstração fortalece as perspectivas futuras do mercado.

Segmentações de Mercado:

Por Tipo de Veículo

- Veículo Elétrico a Bateria (BEV)

- Veículo Elétrico Híbrido (HEV)

- Veículo Elétrico Híbrido Plug-in (PHEV)

- Veículo com Célula de Combustível (FCV)

Por Trem de Força

- Trem de Força BEV

- Trem de Força MHEV

- Trem de Força Híbrido em Série

- Trem de Força Híbrido Paralelo

- Trem de Força Híbrido Série–Paralelo

Por Posição / Tipo de Tração

- Trem de Força de Tração Dianteira (FWD)

- Trem de Força de Tração Traseira (RWD)

- Trem de Força de Tração Integral (AWD)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva:

A paisagem competitiva do mercado de powertrain de hidrogênio BEV–HEV é caracterizada pela participação ativa de montadoras globais, integradores de powertrain e especialistas em tecnologia de hidrogênio, acelerando o desenvolvimento em plataformas elétricas a bateria, híbridas e de célula de combustível. Os principais OEMs focam na expansão de portfólios de hidrogênio-elétrico para frotas comerciais, caminhões de longa distância e veículos de passageiros avançados, enquanto os fornecedores aprimoram a eficiência de motores elétricos, armazenamento de hidrogênio de alta pressão e pilhas de células de combustível de próxima geração. Parcerias estratégicas entre fabricantes automotivos e empresas de energia apoiam a implantação em larga escala de corredores de hidrogênio e ecossistemas de reabastecimento. As empresas estão investindo fortemente em designs modulares de powertrain, gestão de energia definida por software e durabilidade aprimorada de catalisadores para reduzir o custo do sistema e prolongar a vida útil dos componentes. Colaborações com produtores de hidrogênio, desenvolvedores de infraestrutura e operadores de serviços de mobilidade fortalecem ainda mais a integração da cadeia de valor. Avanços contínuos em materiais leves, inversores de alta voltagem e unidades de controle híbrido integradas permitem melhorar o desempenho e o alcance operacional, posicionando os jogadores competitivos para escalar a adoção em aplicações de mobilidade emergentes.

Análise dos Principais Jogadores:

- ZF Friedrichshafen

- Magneti Marelli S.p.A.

- Punch Powertrain Nanjing Co. Ltd.

- Bosch

- BorgWarner Inc.

- BAE Systems plc

- Knorr-Bremse Group

- Continental AG

- Ballard Power Systems

- Mitsubishi Electric

Desenvolvimentos Recentes:

- Em 2025, a equipe de módulos de célula de combustível da Bosch recebeu o “Prêmio Futuro Alemão” de 2025 por seu trabalho em um módulo movido a hidrogênio capaz de permitir transporte pesado sem emissões. O módulo oferece um alcance competitivo e suporta implantação em larga escala.

- Em 2023, a Bosch avançou agressivamente nos powertrains de célula de combustível de hidrogênio: iniciou a produção em volume de seu Módulo de Célula de Combustível (FCPM) em 2023, voltado para caminhões comerciais e veículos pesados de longa distância.

- Em fevereiro de 2022, a BorgWarner Inc. avançou em sua oferta de combustão de hidrogênio: a empresa garantiu um contrato de produção para fornecer um sistema completo de injeção de hidrogênio (injetores, trilho de combustível, ECU e integração) para um fabricante europeu de equipamentos fora de estrada. Este sistema permite que motores de combustão interna existentes funcionem com hidrogênio com redesign mínimo, apresentando um caminho de curto prazo para descarbonizar máquinas fora de estrada e comerciais.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada no tipo de Veículo, Powertrain, Posição/Tipo de Tração e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras:

- Os sistemas de propulsão BEV–HEV a hidrogênio ganharão forte adoção à medida que os governos intensificam os mandatos de mobilidade de emissão zero e aceleram a expansão da infraestrutura de reabastecimento de hidrogênio.

- Frotas comerciais, especialmente ônibus e caminhões de longa distância, irão cada vez mais transitar para híbridos elétricos a hidrogênio para maior alcance e alta disponibilidade operacional.

- As pilhas de células de combustível se tornarão mais eficientes e duráveis à medida que novos materiais de membrana e tecnologias de catalisadores reduzem a degradação e os requisitos de manutenção.

- Arquiteturas híbridas de bateria–célula de combustível amadurecerão, permitindo gerenciamento otimizado de energia e eficiência melhorada do ciclo de condução em diversos segmentos de veículos.

- A capacidade de produção de hidrogênio verde se expandirá significativamente, reduzindo os custos de combustível e fortalecendo a viabilidade de mercado a longo prazo.

- Os sistemas de propulsão definidos por software melhorarão o desempenho do veículo através do gerenciamento preditivo de energia, diagnósticos em tempo real e otimização over-the-air.

- Plataformas elétricas a hidrogênio modulares e escaláveis apoiarão a integração de múltiplos veículos, reduzindo o tempo de desenvolvimento e melhorando a flexibilidade de fabricação.

- Alianças estratégicas entre OEMs, empresas de energia e desenvolvedores de infraestrutura acelerarão a prontidão do ecossistema.

- Avanços em sistemas de armazenamento de hidrogênio leves aumentarão a capacidade a bordo e estenderão o alcance de condução.

- A adoção regional se expandirá além da Europa e Ásia-Pacífico à medida que novos corredores de mobilidade de hidrogênio surgem na América do Norte, Oriente Médio e América Latina.