Visão Geral do Mercado

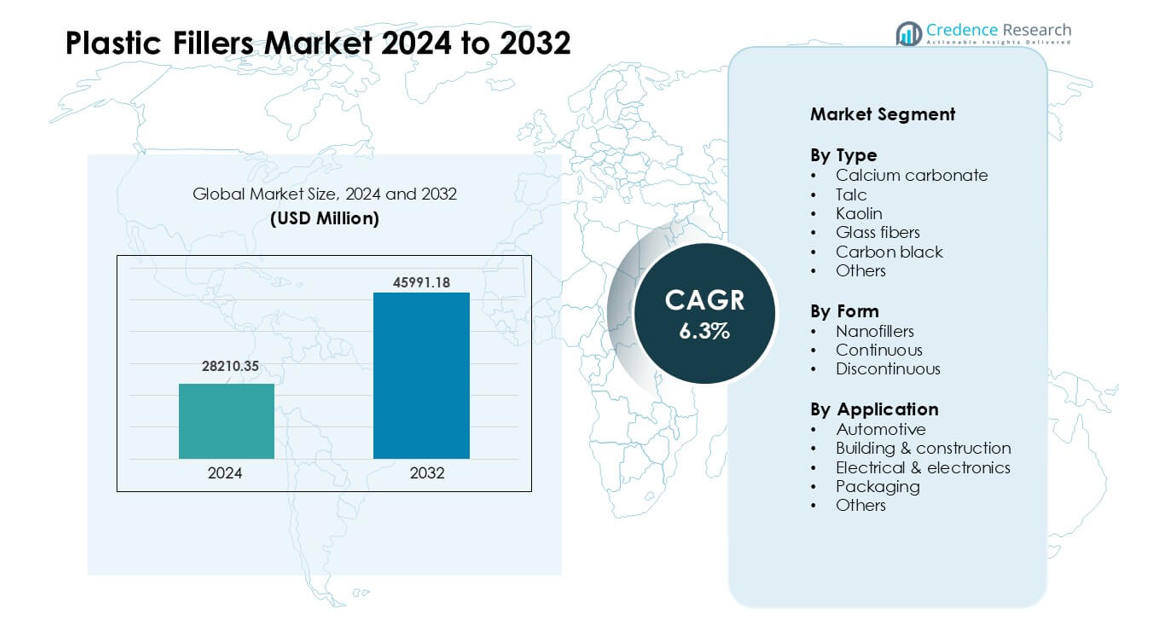

O Mercado de Preenchimentos Plásticos foi avaliado em USD 28.210,35 milhões em 2024 e espera-se que atinja USD 45.991,18 milhões até 2032, crescendo a uma CAGR de 6,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Preenchimentos Plásticos 2024 |

USD 28.210,35 milhões |

| Mercado de Preenchimentos Plásticos, CAGR |

6,3% |

| Tamanho do Mercado de Preenchimentos Plásticos 2032 |

USD 45.991,18 milhões |

O Mercado de Preenchimentos Plásticos inclui principais players como PolyMod Technologies, Inc., Solvay, Rogers Corporation, Shin-Etsu Chemical Co. Ltd., Momentive Performance Materials, Trelleborg AB, Lanxess, Saint-Gobain Performance Plastics, 3M e Dow, que competem através de preenchimentos minerais avançados, fibras engenheiradas e formulações especiais para aplicações automotivas, construção, embalagens e eletrônicos. Essas empresas focam em desempenho, qualidade de dispersão e eficiência de custo para fortalecer a presença no mercado. A Ásia-Pacífico emergiu como a região líder em 2024 com cerca de 41% de participação, impulsionada por forte capacidade de fabricação, rápido crescimento industrial e uso expandido de plásticos reforçados em automóveis, materiais de construção e bens de consumo.

Insights de Mercado

- O Mercado de Preenchimentos Plásticos alcançou USD 28.210,35 milhões em 2024 e está previsto para crescer para USD 45.991,18 milhões até 2032 a uma CAGR de 6,3%, apoiado pela crescente demanda em automóveis, construção, embalagens e eletrônicos.

- O crescimento é impulsionado pelo maior uso de carbonato de cálcio e fibras de vidro em peças leves, demanda estável em tubos e perfis de construção, e necessidades de redução de custos em aplicações plásticas de alto volume.

- Tendências incluem adoção mais ampla de nanofillers, forte interesse em preenchimentos minerais reciclados, e uso aumentado de graus tratados na superfície para melhor dispersão e resistência ao calor em aplicações avançadas.

- Principais players como PolyMod Technologies, Solvay, Rogers Corporation, Shin-Etsu e Dow lideram através de preenchimentos engenheirados, compostos especiais e capacidade expandida em regiões de alta demanda; restrições surgem da volatilidade de matérias-primas e limites em aplicações de alta clareza ou alta flexibilidade.

- A Ásia-Pacífico detinha 41% de participação, América do Norte 28%, e Europa 27% em 2024, enquanto automotivo liderou as aplicações com 34% de participação e carbonato de cálcio dominou o tipo com 42% de participação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

O carbonato de cálcio liderou o segmento de tipo em 2024 com cerca de 42% de participação. A forte demanda veio de seu baixo custo, ampla disponibilidade e capacidade de melhorar a rigidez e a estabilidade dimensional em plásticos. O enchimento também suporta um melhor processamento, o que ajuda os fabricantes a reduzir os custos de produção em embalagens, painéis de construção e peças automotivas. Talco e fibras de vidro ganharam uso constante devido à sua força de reforço, mas o carbonato de cálcio permaneceu a opção preferida porque oferece desempenho equilibrado e ampla compatibilidade com os principais sistemas de polímeros.

- Por exemplo, a Omya AG, um fornecedor global de carbonato de cálcio moído, oferece graus adaptados para extrusão de PVC e PP, permitindo que os processadores adicionem alto teor de enchimento enquanto mantêm um fluxo de fusão estável e acabamento de superfície.

Por Forma

Os enchimentos descontínuos mantiveram a participação dominante em 2024 com quase 55% do mercado. Os fabricantes preferiram esta forma devido à fácil mistura, dispersão estável e adequação para produção de plásticos a granel. Esses enchimentos suportam maior resistência mecânica sem grandes mudanças nas linhas de processamento, o que beneficia grandes aplicações automotivas e de construção. Os nanocompósitos cresceram em um ritmo mais rápido graças a propriedades de barreira e térmicas aprimoradas, mas o alto custo limitou a ampla adoção. Os enchimentos contínuos permaneceram nichados porque são usados principalmente em produtos de engenharia especializados.

- Por exemplo, em compostos de polipropileno (PP), as cargas típicas de enchimento de CaCO₃ variam de 10% a 50% em peso (e em algumas aplicações especializadas ainda mais), permitindo que os produtores substituam uma parte substancial do polímero virgem sem grandes reformas.

Por Aplicação

O setor automotivo foi o principal segmento de aplicação em 2024 com cerca de 34% de participação. O crescimento veio do aumento do uso de componentes poliméricos leves que precisam de resistência reforçada, resistência ao calor e controle dimensional. Enchimentos plásticos como carbonato de cálcio e fibras de vidro ajudam os fabricantes de automóveis a reduzir o peso do veículo enquanto mantêm alta durabilidade. A construção civil também mostrou forte adesão devido à demanda por perfis de PVC preenchidos, tubos e produtos de isolamento. A embalagem usou enchimentos principalmente para redução de custos e rigidez melhorada, mas o setor automotivo continuou a dominar devido às maiores necessidades de desempenho.

Principais Motores de Crescimento

Aumento da Demanda por Materiais Leves e Econômicos

O mercado de enchimentos plásticos cresce rapidamente devido à forte demanda por materiais leves e acessíveis em grandes indústrias. Os fabricantes de automóveis usam enchimentos para reduzir peso e melhorar a eficiência de combustível, mantendo alta resistência das peças. Os produtores de embalagens dependem de enchimentos para reduzir o uso de resina e controlar os custos de produção. As empresas de construção adotam plásticos preenchidos para tubos, painéis e perfis que precisam de rigidez e durabilidade. Essa demanda aumenta o uso de enchimentos em polipropileno, polietileno, PVC e plásticos de engenharia. A busca pela redução de custos, combinada com melhores propriedades dos materiais, mantém o carbonato de cálcio, talco e fibras de vidro em demanda constante nas linhas de fabricação globais.

- Por exemplo, os enchimentos plásticos são amplamente utilizados em várias indústrias, incluindo papel, plásticos, borracha, tintas e adesivos, com o carbonato de cálcio moído e o talco entre os principais materiais usados globalmente.

Expansão das Atividades de Construção e Infraestrutura

Grandes programas de construção na Ásia, Oriente Médio e África aumentam o consumo de enchimentos em produtos de construção. Plásticos preenchidos ajudam a fornecer perfis mais fortes, melhor isolamento e controle dimensional estável para portas, janelas e sistemas de tubulação. Essas características suportam uma longa vida útil, mesmo em climas adversos. O rápido crescimento urbano aumenta a necessidade de redes de utilidades, o que expande o uso de tubos plásticos reforçados e isolamento de cabos. Os construtores preferem compostos preenchidos porque reduzem o peso total do sistema e apoiam uma instalação mais rápida. À medida que os governos investem em habitação, abastecimento de água e projetos de cidades inteligentes, a demanda por materiais preenchidos de alto desempenho continua a aumentar.

- Por exemplo, enchimentos minerais como carbonato de cálcio, talco e caulim são amplamente utilizados em plásticos, incluindo PVC, para aplicações como tubos, perfis e pisos. Eles são adicionados para reduzir custos, melhorar a rigidez, aumentar a resistência ao calor e melhorar a durabilidade.

Crescimento em Bens de Consumo e Aplicações Elétricas

A adoção mais ampla de enchimentos vem do aumento da produção de eletrodomésticos, eletrônicos e produtos domésticos. Os fabricantes usam enchimentos para melhorar a resistência ao calor, rigidez e desempenho retardante de chama em carcaças, interruptores, adaptadores e componentes de fios. Esses ganhos ajudam as empresas a atender às normas de segurança e a reduzir os custos de materiais na produção em grande escala. As marcas de consumo também valorizam a qualidade consistente do produto, que os enchimentos apoiam através de melhor precisão dimensional e acabamento de superfície. À medida que os eletrônicos se tornam menores e mais complexos, compostos reforçados permitem designs fortes e finos. Essa mudança fortalece o uso de enchimentos em termoplásticos usados em conectores, carcaças e peças estruturais.

Tendências e Oportunidades Principais

Mudança para Enchimentos de Alto Desempenho e Especiais

Uma tendência clara envolve a crescente demanda por enchimentos avançados, como nanoenchimentos, fibras engenheiradas e minerais tratados na superfície. Essas opções oferecem melhor estabilidade térmica, resistência a barreiras e desempenho mecânico do que os graus padrão. Indústrias como automotiva, aeroespacial e eletrônica adotam esses materiais para atender a limites de design rigorosos e normas de segurança. Enchimentos especiais também apoiam a redução de peso e ajudam os fabricantes a substituir peças de metal por plásticos reforçados. O crescente investimento em P&D melhora a compatibilidade com polímeros, o que apoia a dispersão estável e melhores propriedades finais. À medida que as demandas de desempenho aumentam, os enchimentos especiais ganham um papel mais forte em aplicações emergentes.

- Por exemplo, um estudo de 2025 sobre compósitos de biopolímero-nanoclay demonstrou que a adição de apenas 3 wt% de nanoclay em uma mistura de quitosana-vanilina produziu filmes com desempenho de barreira e mecânico significativamente melhorado em comparação com filmes de biopolímero sem preenchimento, ilustrando como mesmo nanocargas de baixa carga podem proporcionar melhorias de alto desempenho em aplicações de embalagem.

Crescimento no Uso de Soluções de Preenchimento Sustentáveis e Recicladas

Pressões de sustentabilidade impulsionam o interesse em minerais reciclados, preenchimentos de base biológica e aditivos de processamento de baixa emissão. Muitas empresas adicionam carbonato de cálcio reciclado de fluxos de resíduos industriais para reduzir o impacto ambiental e a dependência de matérias-primas virgens. Marcas de embalagens e bens de consumo adotam esses preenchimentos para atender a metas regulatórias e expectativas dos clientes. O crescimento na fabricação circular impulsiona as empresas a usar materiais que reduzem a pegada de carbono. Pesquisas em bio-preenchimentos de fibras de madeira e resíduos agrícolas expandem novas opções para formulações de baixo custo e baixo impacto. Essa tendência moldará o desenvolvimento de produtos futuros em mercados globais.

- Por exemplo, a terra de diatomáceas pode ser usada como um preenchimento em compósitos poliméricos, e sua adição geralmente aumenta o módulo de flexão (rigidez) em comparação com o polímero puro.

Oportunidades em Impressão 3D e Fabricação Avançada

O aumento da fabricação aditiva cria nova demanda por preenchimentos que melhoram a resistência à impressão, estabilidade e tolerância ao calor. Filamentos reforçados com minerais ou fibras oferecem melhor rigidez e acabamento de superfície mais suave para impressões industriais e de consumo. Empresas que exploram impressão 3D de grande formato usam polímeros preenchidos para construir moldes, acessórios e protótipos duráveis. Esses materiais ajudam a reduzir deformações e melhorar a adesão entre camadas. À medida que a impressão 3D se desloca para a produção em massa, misturas de preenchimento personalizadas abrirão fortes oportunidades de crescimento. Essa tendência apoia o maior uso de preenchimentos em plásticos de engenharia projetados para sistemas modernos de fabricação digital.

Desafios Principais

Volatilidade de Preços e Instabilidade na Cadeia de Suprimentos

O fornecimento de matérias-primas continua sendo um grande desafio para produtores e compostadores de preenchimentos. Os preços de minerais como talco, caulim e fibras de vidro variam devido a limites de mineração, custos de energia e problemas de transporte. Disrupções globais afetam o movimento de materiais a granel, o que aumenta os tempos de entrega para fabricantes. Essas mudanças elevam os custos de produção e dificultam o planejamento para compostadores que dependem de um fornecimento estável de preenchimentos. As empresas frequentemente enfrentam pressão para manter preços baixos, o que limita sua capacidade de compensar custos crescentes. Esse desafio força muitos produtores a buscar fontes alternativas ou desenvolver graus reciclados.

Limites Técnicos em Aplicações de Alto Desempenho

Preenchimentos plásticos melhoram muitas propriedades materiais, mas também criam limites em resistência, força de impacto e clareza de superfície para certos polímeros. O excesso de preenchimento pode causar fragilidade, maior desgaste em equipamentos de processamento e acabamento de superfície ruim. Esses problemas restringem o uso em produtos que precisam de alta flexibilidade, clareza óptica ou formas complexas. Fabricantes de eletrônicos e dispositivos médicos exigem materiais precisos e estáveis, e os preenchimentos devem atender a regras rigorosas de desempenho e segurança. Nem todos os preenchimentos funcionam bem com todas as resinas, o que exige testes frequentes e reformulação. Esses limites retardam a adoção em aplicações avançadas e de alto valor.

Análise Regional

América do Norte

A América do Norte detinha cerca de 28% de participação no Mercado de Preenchimentos Plásticos em 2024. A região se beneficia da forte demanda nos setores automotivo, de embalagens e aplicações elétricas, que dependem de preenchimentos para melhorar a rigidez e reduzir os custos de produção. Fabricantes de automóveis nos EUA usam carbonato de cálcio, talco e fibras de vidro para tornar os componentes dos veículos mais leves, mantendo os padrões de segurança. O setor de construção também apoia a adoção constante através de tubos e perfis de PVC preenchidos. Programas de reciclagem em expansão incentivam o maior uso de preenchimentos sustentáveis. Investimentos contínuos em plásticos avançados e compostos reforçados ajudam a manter a forte posição da região no mercado global.

Europa

A Europa representou quase 27% de participação em 2024, impulsionada por regulamentações rigorosas, altos padrões de qualidade e forte adoção de materiais engenheirados. Empresas automotivas na Alemanha, França e Itália usam preenchimentos avançados para apoiar o design de veículos leves e a conformidade com emissões. Produtores de embalagens adotam preenchimentos minerais para reduzir o uso de resina e apoiar os objetivos da economia circular. O setor de construção depende de produtos de PVC e polipropileno preenchidos para tubos, isolamento e sistemas de janelas. Inovações em preenchimentos especiais, incluindo minerais tratados na superfície e nanofillers, fortalecem a demanda em aplicações de alto desempenho. A Europa continua sendo líder em soluções de preenchimento sustentáveis e orientadas por tecnologia.

Ásia-Pacífico

A Ásia-Pacífico dominou o Mercado de Preenchimentos Plásticos com cerca de 41% de participação em 2024. A liderança da região vem da manufatura em larga escala na China, Índia, Japão e Sudeste Asiático. As indústrias automotiva, de construção, eletrônica e de embalagens usam grandes volumes de plásticos preenchidos para melhorar o desempenho e gerenciar custos. O rápido crescimento urbano aumenta a demanda por tubos de PVC preenchidos, perfis e produtos de isolamento. A expansão da produção de bens de consumo e eletrodomésticos também impulsiona a adoção constante de compostos reforçados. Fortes reservas minerais e custos de produção competitivos apoiam o fornecimento de carbonato de cálcio, talco e caulim. Esta forte base industrial posiciona a Ásia-Pacífico como a região de crescimento mais rápido.

América Latina

A América Latina capturou cerca de 9% de participação em 2024, apoiada pelo aumento da construção, produção de embalagens e automotiva. Países como Brasil e México usam polímeros preenchidos para reduzir custos de fabricação e melhorar a durabilidade dos produtos. Projetos de infraestrutura aumentam a demanda por tubos de PVC reforçados, chapas e isolamento de cabos. Empresas locais de embalagens adotam preenchimentos para melhorar a rigidez e reduzir o consumo de matérias-primas. O crescimento na fabricação de eletrodomésticos também apoia a demanda constante. Apesar do desenvolvimento industrial mais lento do que em outras regiões, a melhoria das condições econômicas e a expansão da capacidade de processamento de plásticos continuam a fortalecer a adoção de preenchimentos nos principais mercados latino-americanos.

Médio Oriente & África

A região do Médio Oriente & África detinha cerca de 5% de participação em 2024. O crescimento do mercado é impulsionado pela expansão da atividade de construção, especialmente nos países do Golfo focados em grandes projetos de infraestrutura e imobiliários. Plásticos preenchidos suportam sistemas de tubulação, isolamento e painéis mais fortes e econômicos. A demanda por materiais de embalagem aumenta com a crescente produção de alimentos, bebidas e bens de consumo. A África do Sul e os Emirados Árabes Unidos mostram crescente adoção de compostos reforçados em aplicações automotivas e elétricas. O processamento limitado de matérias-primas locais cria dependência de importação, mas a crescente industrialização e novos investimentos em manufatura ajudam a ampliar a presença de mercado da região.

Segmentações de Mercado:

Por Tipo

- Carbonato de cálcio

- Talco

- Caulim

- Fibras de vidro

- Negro de fumo

- Outros

Por Forma

- Nanopreenchimentos

- Contínuo

- Descontínuo

Por Aplicação

- Automotivo

- Construção civil

- Elétrica & eletrônica

- Embalagem

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O Mercado de Preenchimentos Plásticos é moldado por grandes players como PolyMod Technologies, Inc., Solvay, Rogers Corporation, Shin-Etsu Chemical Co. Ltd., Momentive Performance Materials, Trelleborg AB, Lanxess, Saint-Gobain Performance Plastics, 3M e Dow. Essas empresas competem oferecendo carbonato de cálcio de alto desempenho, talco, caulim, fibras de vidro e preenchimentos funcionais especiais que melhoram a rigidez, resistência ao calor, estabilidade dimensional e eficiência de custos em aplicações automotivas, de construção, embalagem e eletrônica. Muitas empresas investem em preenchimentos com tratamento de superfície e nanopreenchimentos para apoiar uma dispersão mais forte e um comportamento mecânico aprimorado. Líderes de mercado também expandem a produção na Ásia-Pacífico para atender à crescente demanda e garantir o fornecimento de minerais. A sustentabilidade permanece um foco estratégico, com empresas introduzindo graus de preenchimento reciclados e adotando processos de baixa emissão. A colaboração estreita com produtores de polímeros e OEMs permite formulações personalizadas que atendem às necessidades de desempenho e regulamentação em evolução, fortalecendo o posicionamento competitivo nos mercados globais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- PolyMod Technologies, Inc.

- Solvay

- Rogers Corporation

- Shin-Etsu Chemical Co. Ltd.

- Momentive Performance Materials

- Trelleborg AB

- Lanxess

- Saint-Gobain Performance Plastics

- 3M

- Dow

Desenvolvimentos Recentes

- Em outubro de 2025, a Lanxess anunciou novos aditivos poliméricos, corantes e pigmentos inorgânicos estáveis ao calor na K 2025. Esses produtos visam a coloração de plásticos e a modificação de desempenho, apoiando formulações de plásticos preenchidos e reforçados de maior valor.

- Em fevereiro de 2025, a Rogers Corporation lançou novos materiais de laminado termofixo (RO4830™ Plus) direcionados a PCBs de sensores de radar de ondas milimétricas automotivos, parte de seu amplo portfólio de materiais avançados (incluindo introduções de produtos elastoméricos e de espuma) que atendem aplicações de polímeros de alto desempenho e materiais preenchidos nos mercados automotivo e de eletrônicos.

- Em janeiro de 2025, a Solvay assinou um Memorando de Entendimento com a Hankook para colaborar em soluções de sílica circular para fabricação de pneus (esforço para escalar matéria-prima de sílica de origem biológica / resíduos para HDS sílica altamente dispersível). Isso se baseia nos investimentos anteriores da Solvay em sílica bio-circular (Livorno) e sinaliza a expansão da matéria-prima de sílica de baixo carbono para uso em pneus e outros preenchimentos poliméricos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Forma, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por plásticos leves aumentará, aumentando a necessidade de preenchimentos de alto desempenho.

- Os produtores automotivos expandirão o uso de compostos reforçados para ganhos de segurança e eficiência.

- Materiais de construção adotarão mais preenchimentos minerais para melhorar a durabilidade e o controle de custos.

- Empresas de embalagens usarão preenchimentos para reduzir o consumo de resina e apoiar metas de sustentabilidade.

- Nanopreenchimentos ganharão maior adoção à medida que os preços caírem e a qualidade de dispersão melhorar.

- Preenchimentos minerais reciclados crescerão à medida que as marcas se movem em direção a materiais de menor impacto.

- Fabricantes de eletrônicos buscarão preenchimentos avançados que melhorem a resistência ao calor e a estabilidade.

- A expansão de capacidade na Ásia-Pacífico fortalecerá o fornecimento global e reduzirá os custos de processamento.

- As empresas investirão mais em preenchimentos tratados na superfície para melhorar a compatibilidade com plásticos de engenharia.

- A pressão regulatória levará os produtores a desenvolver soluções de preenchimento mais limpas, seguras e ecológicas.