Visão Geral do Mercado

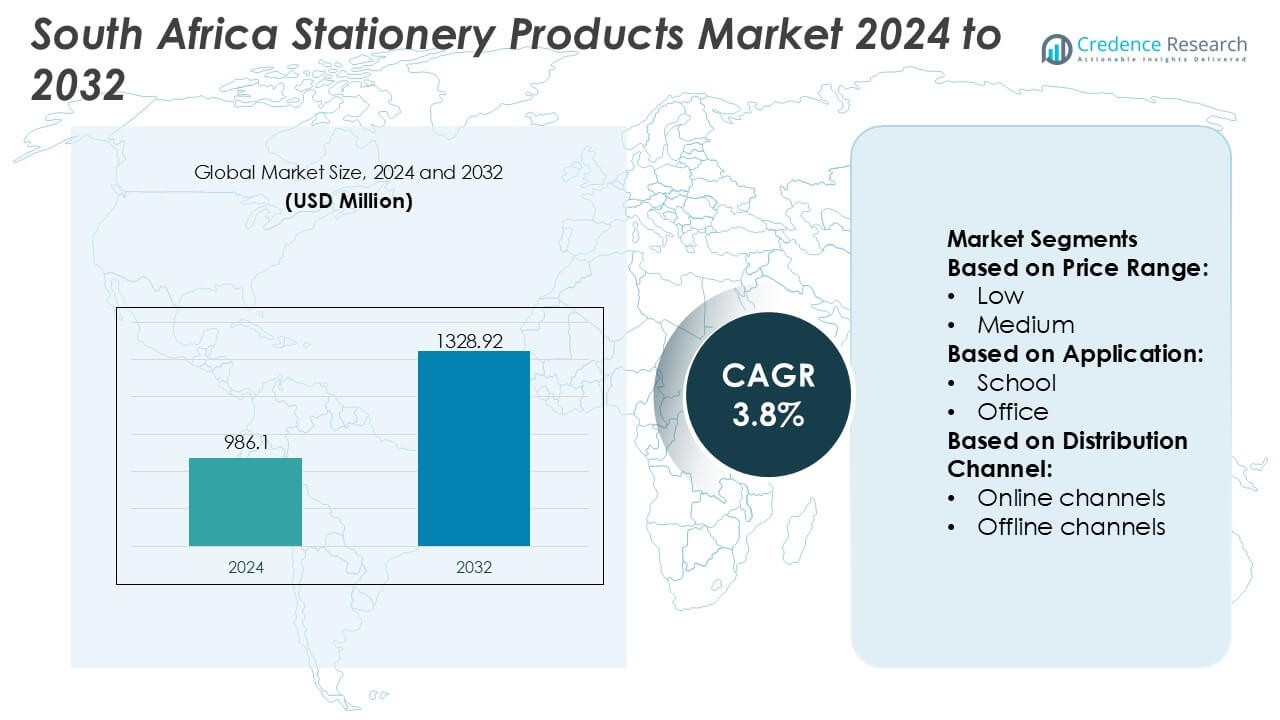

O tamanho do mercado de produtos de papelaria na África do Sul foi avaliado em USD 986,1 milhões em 2024 e espera-se que atinja USD 1328,92 milhões até 2032, com um CAGR de 3,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Produtos de Papelaria na África do Sul 2024 |

USD 986,1 Milhões |

| Mercado de Produtos de Papelaria na África do Sul, CAGR |

3,8% |

| Tamanho do Mercado de Produtos de Papelaria na África do Sul 2032 |

USD 1328,92 Milhões |

O mercado de produtos de papelaria na África do Sul é moldado por uma mistura competitiva de marcas globais, distribuidores regionais e fabricantes locais emergentes que fortalecem o desempenho do mercado através de linhas de produtos diversificadas, ampla penetração no varejo e programas de fornecimento institucional direcionados. As empresas competem em ferramentas de escrita, cadernos, materiais de arte e papelaria de escritório, focando em acessibilidade, durabilidade e inovação de produtos sustentáveis para atender às necessidades em evolução dos consumidores. Gauteng continua sendo a região líder com uma participação de mercado exata de 38%, apoiada por sua densa concentração de escolas, universidades e escritórios corporativos, juntamente com uma forte infraestrutura de varejo e alto poder de compra que impulsiona consistentemente a demanda por papelaria.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado atingiu USD 986,1 milhões em 2024 e está projetado para alcançar USD 1328,92 milhões até 2032 com um CAGR de 3,8%, refletindo uma demanda estável a longo prazo.

- Os fortes motores de crescimento incluem a expansão da matrícula escolar, o aumento das necessidades de aquisição de PME e a crescente adoção de papelaria acessível e sustentável em ferramentas de escrita, cadernos e materiais de arte.

- Tendências-chave destacam a mudança para produtos ecológicos, papelaria criativa premium e rápida expansão do comércio eletrônico, que melhora a acessibilidade em regiões urbanas e suburbanas.

- A dinâmica competitiva se intensifica à medida que os players globais e regionais diversificam portfólios, fortalecem parcerias de varejo e focam na inovação orientada por valor para atender às expectativas dos consumidores.

- A análise regional confirma Gauteng como o mercado líder com 38% de participação, enquanto segmentos principais como instrumentos de escrita e cadernos dominam o consumo nacional devido à demanda recorrente acadêmica e de escritório.

Análise de Segmentação de Mercado:

Por Faixa de Preço

O segmento de faixa de preço baixo detém a posição dominante com uma participação estimada de 52–54%, apoiado pela forte demanda por cadernos acessíveis, canetas e materiais escolares em escolas públicas e lares sensíveis a custos. Este segmento se beneficia da grande população estudantil da África do Sul, dos programas governamentais de aquisição de livros didáticos e papelaria, e da crescente disponibilidade de produtos importados de baixo custo. A papelaria de preço médio cresce de forma constante à medida que os consumidores buscam melhor durabilidade e design, enquanto o segmento de alto preço permanece nicho, impulsionado por presentes corporativos premium e papelaria profissional de marca.

- Por exemplo, a Crayola, LLC melhorou a eficiência de custos e o volume de produção de seu portfólio de materiais escolares após expandir suas linhas de fabricação em Easton, Pensilvânia, onde a empresa produz mais de 3 bilhões de lápis de cera e 700 milhões de marcadores anualmente, permitindo parcerias de distribuição em maior volume com mercados emergentes.

Por Aplicação

O segmento escolar lidera o mercado de produtos de papelaria na África do Sul com uma participação estimada de 58–60%, impulsionado por matrículas acadêmicas contínuas, requisitos de fornecimento vinculados ao currículo e demanda anual recorrente por cadernos de exercícios, instrumentos de escrita e materiais de arte. Iniciativas de educação financiadas pelo governo e programas de aprendizagem apoiados por ONGs reforçam ainda mais o crescimento do volume. As aplicações em escritórios se recuperam gradualmente com modelos de trabalho híbridos e o aumento da atividade de PMEs, enquanto a papelaria para uso doméstico se expande devido ao artesanato como hobby, tendências de ensino doméstico e produtos de organização pessoal ganhando popularidade.

- Por exemplo, a Mitsubishi Pencil Co., Ltd. é uma fabricante globalmente estabelecida de instrumentos de escrita, fundada e hoje emprega aproximadamente 2.800–2.955 pessoas em 11 instalações de produção em todo o mundo.

Por Canal de Distribuição

Canais offline dominam com uma participação de mercado estimada de 62–64%, apoiados pela preferência generalizada pela verificação física dos produtos e forte penetração de supermercados, livrarias e varejistas independentes de materiais escolares. Cadeias estabelecidas se beneficiam de compras em massa por instituições e campanhas promocionais alinhadas com as temporadas de volta às aulas. Canais online crescem em um ritmo mais rápido à medida que a adoção do comércio eletrônico aumenta, impulsionada pela conveniência, recursos de comparação de preços e sortimentos digitais expandidos de grandes varejistas e plataformas de mercado, especialmente em centros urbanos.

Principais Motores de Crescimento

- Expansão do Setor Educacional e Crescimento das Matrículas

O aumento das matrículas escolares, a modernização do currículo e o investimento contínuo na educação básica aceleram fortemente o consumo de papelaria em toda a África do Sul. Iniciativas lideradas pelo governo para melhorar o acesso a materiais de aprendizagem aumentam a demanda por cadernos, canetas, materiais de arte e ferramentas de organização. A crescente adoção de modelos de aprendizagem híbrida também apoia as compras de papelaria suplementar para uso doméstico. O aumento da participação no ensino superior amplia ainda mais a base de clientes, enquanto escolas particulares e centros de tutoria criam ciclos de aquisição consistentes. Essa expansão estrutural reforça um crescimento constante e de longo prazo no mercado de papelaria.

- Por exemplo, a ACCO Brands atualmente fabrica cerca de 40% de seus produtos em instalações próprias nos países onde opera; os ~60% restantes são adquiridos de países de menor custo (principalmente na Ásia).

- Crescimento de Pequenas Empresas e Necessidades de Aquisição Corporativa

A proliferação de PMEs, configurações de trabalho remoto e a expansão da infraestrutura de escritórios fortalecem a demanda por itens de papelaria essenciais, como arquivos, blocos de notas, suprimentos de impressão e acessórios de mesa. As empresas cada vez mais priorizam soluções de papelaria econômicas, mas duráveis, para apoiar fluxos de trabalho administrativos e operacionais. As atividades de aquisição em escritórios corporativos, call centers e empresas de serviços profissionais mantêm volumes de pedidos consistentes. O aumento do empreendedorismo, dos espaços de co-working e da expansão informal dos negócios amplificam ainda mais a demanda, especialmente por papelaria em grandes quantidades a preços acessíveis. Essa adesão comercial contribui significativamente para o crescimento geral do volume do mercado.

- Por exemplo, a Canon Inc. melhorou a confiabilidade do fornecimento de impressão comercial através das suas mais recentes atualizações de produção de toner na Fábrica de Toride, onde a empresa opera linhas de fabricação de toner polimerizado de alta precisão, capazes de produzir partículas com um diâmetro médio de 5–7 micrômetros, tecnologia que a Canon valida como melhorando a nitidez da imagem e reduzindo o consumo de energia de fusão em mais de 10 quilowatts-hora por milhão de páginas impressas, de acordo com a documentação do processo de toner EA-Eco proprietário da Canon.

- Preferência Crescente por Papelaria Acessível e Produzida Localmente

Os consumidores cada vez mais preferem papelaria fabricada localmente a preços competitivos devido ao comportamento de compra sensível ao orçamento e à maior confiança nas marcas domésticas. Os produtores locais se beneficiam de cadeias de suprimento mais curtas, menor dependência de importação e maior flexibilidade de preços, permitindo que atendam à demanda de forma eficiente. Incentivos governamentais que apoiam pequenas unidades de fabricação aumentam ainda mais a disponibilidade e diversificação de produtos. A tendência orientada pela acessibilidade incentiva a adoção mais ampla de produtos de papelaria essenciais em escolas, escritórios e residências. Essa mudança em direção a compras orientadas por valor fortalece o papel dos fabricantes domésticos na expansão do mercado.

Tendências e Oportunidades Principais

- Aumento da Demanda por Papelaria Ecológica e Sustentável

A crescente conscientização ambiental acelera a demanda por cadernos reciclados, canetas biodegradáveis, produtos de papel sustentáveis e soluções de embalagens sem plástico. Escolas e empresas incorporam ativamente critérios de sustentabilidade em políticas de aquisição, criando oportunidades para marcas que oferecem papelaria com certificação verde. Fabricantes locais investem em materiais ecológicos e processos de redução de resíduos para se diferenciarem em um mercado competitivo. Os varejistas expandem o espaço nas prateleiras para produtos ambientalmente responsáveis, à medida que os consumidores buscam alternativas de baixo impacto. Essa tendência cria fortes oportunidades para inovação e posicionamento de produtos premium alinhados com as metas de sustentabilidade da África do Sul.

- Por exemplo, a Faber-Castell AG apoia a produção sustentável em larga escala através de suas operações de manejo florestal no Brasil, onde a empresa cultiva aproximadamente 10.000 hectares de florestas de pinheiros usadas exclusivamente para o fornecimento de madeira para lápis, permitindo uma obtenção de matérias-primas rastreável e renovável.

- Crescimento Rápido do Varejo de Papelaria Online e Plataformas de Pedido Digital

A adoção do comércio eletrônico expande-se rapidamente à medida que os consumidores preferem cada vez mais a entrega em domicílio, maior variedade de produtos e preços competitivos. Mercados online e marcas diretas ao consumidor aceleram a acessibilidade em regiões urbanas e periurbanas. Ferramentas de aquisição digital para escolas e escritórios simplificam ainda mais os pedidos em massa, reduzindo custos operacionais e melhorando o planejamento de inventário. Kits de papelaria por assinatura e pacotes curados ganham força entre estudantes e profissionais remotos. Esta mudança para compras digitais oferece um forte potencial de crescimento para marcas que investem em visibilidade online, parcerias logísticas e sistemas de atendimento eficientes.

- Por exemplo, a Dixon Ticonderoga Company, através de sua controladora F.I.L.A. Group, apoia a distribuição online com capacidade de fabricação em larga escala, já que as instalações globais da F.I.L.A. produzem mais de 3.000.000.000 de lápis e lápis de cor anualmente, garantindo disponibilidade consistente de suprimento para canais de e-commerce de alto volume.

- Premiumização Através de Produtos de Designer, Personalizados e de Nicho

O crescente interesse por papelaria premium, incluindo planejadores personalizados, canetas artísticas e cadernos de marca, cria novas oportunidades orientadas por valor. Consumidores urbanos cada vez mais veem a papelaria como um acessório de estilo de vida, impulsionando a demanda por itens estéticos, duráveis e especializados. Designers independentes e marcas boutique expandem ofertas em journaling, artes criativas e ferramentas de produtividade. Varejistas aproveitam as tendências de personalização para oferecer canetas gravadas, capas sob medida e conjuntos de papelaria curados. O segmento premium permite margens mais altas e permite que as marcas se diferenciem em um mercado ainda dominado por produtos orientados para valor.

Principais Desafios

- Forte Concorrência de Ferramentas Digitais e Fluxos de Trabalho Sem Papel

Plataformas de aprendizagem digital, aplicativos de anotação eletrônica e sistemas de escritório sem papel reduzem cada vez mais a dependência da papelaria tradicional. Escolas que adotam tablets e modelos de educação digital híbrida criam riscos de substituição a longo prazo para cadernos, canetas e papel para impressão. Nos escritórios, a documentação baseada em nuvem e a automação de fluxos de trabalho limitam a demanda por suprimentos de escritório convencionais. À medida que a adoção digital acelera, as marcas de papelaria devem inovar, reposicionar ofertas de valor ou diversificar para acessórios de aprendizagem híbrida para permanecerem competitivas. Este desafio continua a pressionar o crescimento de volume em mercados urbanos de maior penetração.

- Sensibilidade ao Preço e Pressões de Custo na Cadeia de Suprimentos

A alta sensibilidade ao preço entre os consumidores restringe a adoção de produtos premium e pressiona os fabricantes a manter ofertas de baixo custo. Flutuações cambiais e custos relacionados à importação de papel, tinta e matérias-primas impactam ainda mais a estabilidade de preços. Varejistas enfrentam desafios para manter a acessibilidade do inventário enquanto gerenciam despesas de envio e distribuição. A intensa concorrência de papelaria importada de baixo custo intensifica as pressões de margem para produtores locais. Essas dinâmicas de custo exigem estratégias de aquisição eficientes, processos de fabricação otimizados e um planejamento de distribuição mais robusto para proteger a rentabilidade em um mercado altamente competitivo em termos de preço.

Análise Regional

América do Norte

A América do Norte detém uma participação de 28%, impulsionada por fortes aquisições institucionais de escolas, faculdades e escritórios corporativos. O alto gasto per capita, a adoção precoce de material de papelaria premium e a forte penetração dos canais de varejo digital reforçam a força do mercado. Os EUA continuam sendo o principal centro de demanda, apoiados por uma diversificada inovação de produtos nas categorias de papelaria ecológica, personalizada e profissional. O crescimento do trabalho remoto e do aprendizado híbrido sustenta a demanda por planejadores, cadernos e ferramentas de escrita. Os varejistas se beneficiam de redes avançadas de cadeia de suprimentos que garantem disponibilidade consistente de produtos, permitindo que a América do Norte mantenha uma posição de mercado estável e madura.

Europa

A Europa lidera o mercado global de papelaria com uma participação de 30%, apoiada por uma forte infraestrutura educacional, altas taxas de alfabetização e uma preferência de longa data por materiais de escrita e escritório de qualidade. A demanda é impulsionada por setores corporativos estabelecidos, programas de aquisição governamentais e ampla adoção de papelaria sustentável. Países como Alemanha, França e Reino Unido impulsionam a inovação em papel reciclável, canetas recarregáveis e suprimentos artísticos premium. O foco regulatório da Europa na conformidade ambiental acelera a transição para produtos ecocertificados. A combinação de afinidade cultural por ferramentas de escrita e redes de varejo maduras sustenta a posição dominante da Europa.

Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, com uma participação de 34%, impulsionada por populações estudantis em expansão, rápida urbanização e consumo em larga escala de papelaria acessível na China, Índia, Japão e Sudeste Asiático. Os crescentes investimentos em educação e o aumento dos gastos da classe média fortalecem a demanda recorrente nas categorias de papelaria escolar, de escritório e criativa. Os fabricantes se beneficiam de grandes capacidades de produção e preços competitivos, permitindo um forte fornecimento doméstico e de exportação. A penetração do comércio eletrônico acelera a acessibilidade, particularmente em cidades de nível 2 e nível 3. A combinação de escala, vantagem de fabricação e impulso demográfico da Ásia-Pacífico a posiciona como o motor de crescimento global para produtos de papelaria.

América Latina

A América Latina representa 5% do mercado global, impulsionada pelo consumo constante de papelaria no Brasil, México, Argentina e Chile. A demanda sazonal de volta às aulas influencia significativamente os padrões de receita, enquanto a expansão dos programas de educação pública fortalece as vendas de cadernos e ferramentas de escrita. A variabilidade econômica encoraja os consumidores a priorizar papelaria com preços acessíveis, impulsionando o crescimento na fabricação local e nas ofertas de marcas próprias. Os centros urbanos mostram uma demanda crescente por produtos premium e importados, particularmente nas categorias de escritório e arte. O fortalecimento dos canais de comércio eletrônico melhora a penetração em áreas remotas. Embora o crescimento seja moderado, o desenvolvimento educacional contínuo apoia uma demanda estável a longo prazo.

Médio Oriente & África

A região do Médio Oriente & África detém uma participação de 3% no mercado, moldada por crescentes investimentos em infraestrutura educacional e aumento da urbanização. Países do Golfo, como os Emirados Árabes Unidos e a Arábia Saudita, geram forte demanda por papelaria de escritório premium, enquanto os mercados africanos priorizam produtos essenciais e econômicos. O crescimento é apoiado pela expansão de escolas privadas e setores corporativos. No entanto, ineficiências na cadeia de suprimentos e sensibilidade ao preço limitam a adoção de produtos premium em várias economias africanas. A expansão do comércio eletrônico melhora a acessibilidade dos produtos, particularmente nos corredores urbanos. À medida que as reformas educacionais avançam, espera-se que a demanda aumente de forma constante em toda a região.

Segmentações de Mercado:

Por Faixa de Preço:

Por Aplicação:

Por Canal de Distribuição:

- Canais online

- Canais offline

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Panorama Competitivo

O panorama competitivo do Mercado de Produtos de Papelaria da África do Sul inclui jogadores como Crayola, LLC; Kokuyo Co., Ltd.; BIC Group; Herlitz PBS AG; Mitsubishi Pencil Co., Ltd.; ACCO Brands Corporation; Canon Inc.; Faber-Castell AG; Dixon Ticonderoga Company; e Adveo Group International SA. O Mercado de Produtos de Papelaria da África do Sul apresenta uma mistura dinâmica de marcas globais, fornecedores regionais e fabricantes locais emergentes competindo nos segmentos de papelaria escolar, de escritório e criativa. As empresas fortalecem o posicionamento no mercado por meio da diversificação de produtos, fabricação eficiente em termos de custo e parcerias de varejo ampliadas. A crescente ênfase em materiais sustentáveis, designs ergonômicos e preços orientados para o valor molda a competição à medida que os consumidores priorizam cada vez mais a acessibilidade e a responsabilidade ambiental. As cadeias de varejo e plataformas de comércio eletrônico intensificam a rivalidade ao oferecer uma gama mais ampla de produtos e preços promocionais, enquanto a aquisição institucional de escolas, empresas e departamentos governamentais reforça contratos de longo prazo. A inovação contínua em ferramentas de escrita, materiais de arte e produtos organizacionais apoia a diferenciação em um mercado sensível a preços e altamente fragmentado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Crayola, LLC

- Kokuyo Co., Ltd.

- Grupo BIC

- Herlitz PBS AG

- Mitsubishi Pencil Co., Ltd.

- ACCO Brands Corporation

- Canon Inc.

- Faber-Castell AG

- Dixon Ticonderoga Company

- Adveo Group International SA

Desenvolvimentos Recentes

- Em julho de 2025, o Grupo Deli da China lançou o evento “O Melhor Amigo na África” em Joanesburgo, África do Sul, para marcar sua expansão, exibindo mais de 1.250 produtos como canetas, cadernos e materiais de arte, fazendo a transição para uma subsidiária sul-africana local para aprofundar a presença no mercado, relatam PR Newswire e The Malaysian Reserve.

- Em novembro de 2024, o Swan Mill Group, um fabricante do Reino Unido, adquiriu a The Gifted Stationery Co. para aumentar sua presença no mercado de papelaria, com o proprietário da Gifted, Nigel Parr, permanecendo para administrá-la como uma marca independente dentro do grupo, aproveitando seus produtos complementares como diários, calendários e a linha infantil “Hey Hugo” para crescimento.

- Em maio de 2024, a bioQ lançou a primeira caneta 100% biodegradável do mundo, a caneta NOTE, na Índia, apresentando tinta não tóxica, recargas de papel reciclado e exteriores em bambu, papel ou metal para combater o desperdício de plástico de bilhões de canetas descartadas. Fundada por Saurabh H. Mehta, esta inovação oferece uma alternativa sem plástico, usando materiais como jornal e fibras naturais para uma solução de escrita verdadeiramente ecológica.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Faixa de Preço, Aplicação, Canal de Distribuição e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- Espera-se que o mercado experimente um crescimento constante da demanda impulsionado pelo aumento das matrículas escolares e pelos investimentos contínuos no setor educacional.

- A crescente atividade de PME e os arranjos de trabalho híbrido continuarão a apoiar a aquisição consistente de material de escritório.

- Produtos de papelaria ecológicos e recicláveis ganharão maior aceitação no mercado à medida que as preferências por sustentabilidade se intensificam.

- As plataformas de comércio eletrônico capturarão uma parcela maior das vendas de papelaria através de maior acesso a produtos e preços competitivos.

- É provável que os fabricantes locais fortaleçam sua presença oferecendo alternativas econômicas aos produtos importados.

- Produtos de papelaria premium e itens personalizados se expandirão gradualmente em centros urbanos com maior renda disponível.

- Os varejistas adotarão cada vez mais estratégias de inventário baseadas em dados para melhorar a disponibilidade durante os picos de demanda sazonais.

- Programas de fornecimento governamentais e iniciativas de distribuição em escolas públicas continuarão a moldar os ciclos de aquisição.

- Ferramentas de aprendizagem digital podem desacelerar o crescimento em certas categorias tradicionais de papelaria, mas criarão oportunidades em acessórios de uso híbrido.

- A concorrência no mercado se intensificará à medida que marcas globais e regionais aprimoram parcerias de distribuição e inovação de produtos.