Visão Geral do Mercado

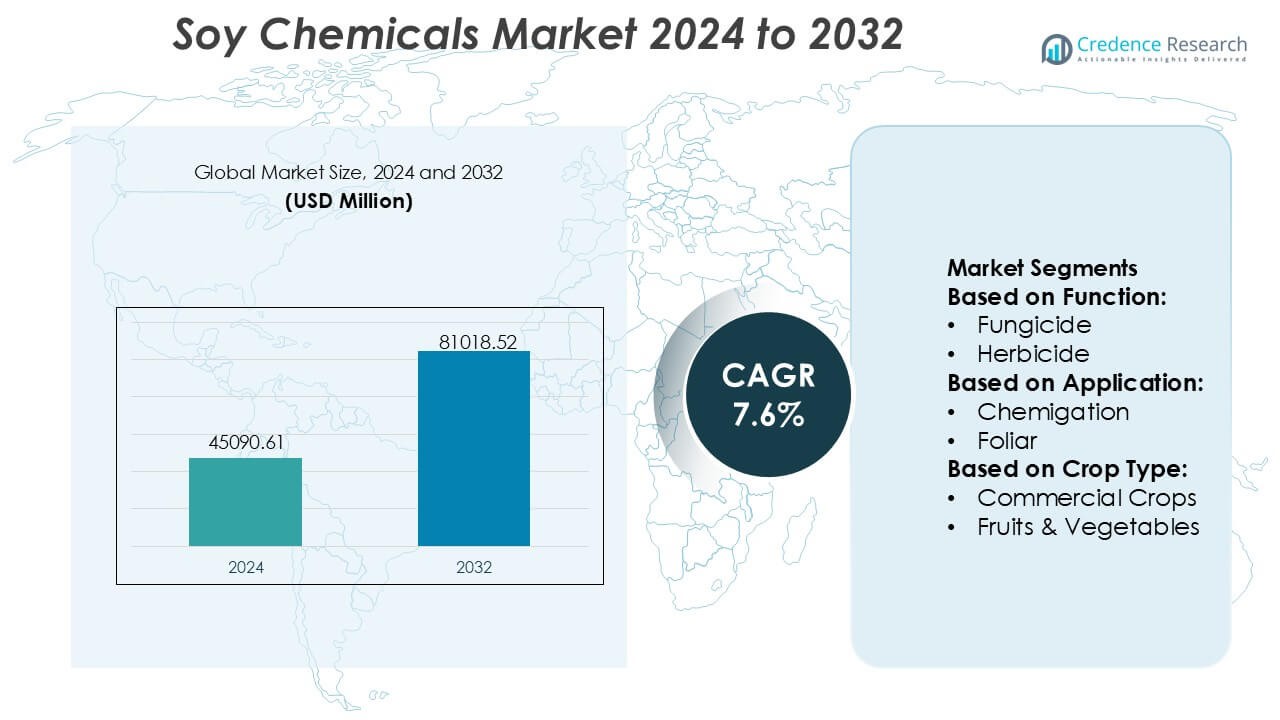

O tamanho do mercado de produtos químicos de soja foi avaliado em USD 45090,61 milhões em 2024 e prevê-se que atinja USD 81018,52 milhões até 2032, com um CAGR de 7,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Produtos Químicos de Soja 2024 |

USD 45090,61 Milhões |

| Mercado de Produtos Químicos de Soja, CAGR |

7,6% |

| Tamanho do Mercado de Produtos Químicos de Soja 2032 |

USD 81018,52 Milhões |

O mercado de produtos químicos de soja é moldado por um grupo de fabricantes globalmente estabelecidos que competem através da inovação em poliol à base de bio, ésteres, surfactantes e derivados especiais, apoiados por fortes capacidades de P&D e aumento da eficiência de produção. Essas empresas se concentram em melhorar o desempenho do produto, aprimorar os atributos de sustentabilidade e fortalecer a confiabilidade da cadeia de suprimentos para atender à crescente demanda dos setores de revestimentos, cuidados pessoais, automotivo e industrial. A Ásia-Pacífico emerge como o principal mercado regional com uma participação exata de 42%, impulsionada pela abundante disponibilidade de matéria-prima, rápida expansão industrial e forte apoio governamental à produção de produtos químicos renováveis, posicionando-a como o centro central para o crescimento de longo prazo do mercado.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado atingiu USD 45090,61 milhões em 2024 e projeta-se que alcance USD 81018,52 milhões até 2032 com um CAGR de 7,6%, refletindo a forte adoção global de alternativas químicas renováveis.

- A crescente demanda por poliol à base de bio, ésteres e surfactantes, apoiada por compromissos de sustentabilidade e necessidades de formulação de baixo VOC, impulsiona o uso generalizado em segmentos de fabricação de revestimentos, cuidados pessoais, automotivo e industrial.

- A inovação em modificação enzimática, tecnologias de processamento verde e derivados de soja de grau especial fortalece o posicionamento competitivo e acelera a diversificação de produtos.

- Flutuações na cadeia de suprimentos ligadas à volatilidade dos preços da soja e à concorrência de matérias-primas alternativas atuam como principais restrições, afetando a estabilidade de custos para os fabricantes.

- A Ásia-Pacífico detém a principal participação regional de 42%, impulsionada pela grande capacidade de processamento e demanda industrial, enquanto poliol de soja e ésteres metílicos representam os segmentos de expansão mais rápida devido à ampla versatilidade de aplicação.

Análise de Segmentação de Mercado:

Por Função

O mercado de produtos químicos de soja mostra forte adoção em várias categorias funcionais, com herbicidas emergindo como o subsegmento dominante com uma participação estimada de 42%. Os herbicidas lideram devido à sua eficiência de controle de ervas daninhas de amplo espectro, compatibilidade com a agricultura mecanizada em larga escala e crescente preferência por insumos de proteção de culturas à base de bio que reduzem a toxicidade do solo. A demanda acelera em regiões que enfrentam proliferação de ervas daninhas resistentes a herbicidas, onde as químicas derivadas da soja apoiam uma gestão de campo mais segura e sustentável. Fungicidas e inseticidas ganham tração constante à medida que os produtores mudam para programas integrados de controle de pragas, mas os herbicidas mantêm uma liderança clara devido ao seu desempenho consistente e maior frequência de aplicação.

- Por exemplo, o Atlox 4916 da Croda é utilizado na agricultura para melhorar a retenção de gotas de herbicida nas folhas das culturas, permitindo uma entrega mais eficiente dos ingredientes ativos e frequentemente reduzindo os volumes totais de pulverização durante os testes de aplicação.

Por Aplicação

Dentro das aplicações, o tratamento foliar detém a participação dominante em aproximadamente 45%, impulsionado por sua rápida absorção de nutrientes, melhor resposta das culturas e maior flexibilidade operacional em comparação com a quimigação ou tratamento de sementes. Os agricultores preferem aplicações foliares para ações corretivas de meio de temporada, permitindo maior vigor das culturas e minimização do desperdício de insumos. A adoção de tecnologias de pulverização de precisão impulsiona ainda mais este segmento, otimizando a dosagem e reduzindo a deriva fora do alvo. O tratamento de sementes cresce de forma constante à medida que bioestimulantes à base de soja melhoram a qualidade da germinação, enquanto a quimigação permanece nichada em áreas com infraestrutura de irrigação avançada. No entanto, a aplicação foliar mantém sua liderança devido à maior eficiência e ampla compatibilidade com culturas.

- Por exemplo, o agente quelante biodegradável Baypure® CX (iminodissuccinato) da LANXESS, documentado para alcançar >80% de biodegradação em 28 dias (teste OECD 301E), é usado em formulações de micronutrientes foliares para melhorar a estabilidade dos íons metálicos e aumentar a eficiência de absorção pelas folhas, particularmente para Fe, Zn e Mn.

Por Tipo de Cultura

Entre as categorias de culturas, grãos & cereais dominam o Mercado de Químicos de Soja com quase 40% de participação, apoiados por extensa área cultivada, alta intensidade de insumos e crescente dependência dos produtores em produtos de proteção de culturas sustentáveis para trigo, milho e arroz. A adoção se fortalece à medida que os produtores priorizam soluções sem resíduos para atender às regulamentações de exportação e às expectativas dos consumidores por cadeias alimentares mais limpas. Leguminosas & oleaginosas mostram aumento na adoção devido à expansão do cultivo de soja e à necessidade de manejo de pragas direcionado. Enquanto frutas e vegetais se beneficiam de alternativas bio-baseadas na agricultura de alto valor, grãos & cereais mantêm a liderança devido à escala, demanda consistente e forte eficiência de retorno sobre o investimento.

Principais Fatores de Crescimento

Crescente Demanda por Alternativas Químicas Bio-baseadas e Renováveis

O mercado cresce à medida que as indústrias priorizam materiais renováveis e de baixo carbono para reduzir a dependência de produtos químicos derivados de petróleo. Ingredientes à base de soja, como ésteres metílicos de soja, poliol de soja e ceras de soja, ganham rápida aceitação em revestimentos, adesivos, cuidados pessoais e lubrificantes devido à sua biodegradabilidade e estabilidade de custo. Pressões regulatórias que promovem formulações sustentáveis e compromissos corporativos com operações neutras em carbono aceleram ainda mais a adoção. A crescente preferência dos consumidores por produtos verdes fortalece a demanda comercial nos setores automotivo, de embalagens, cuidados pessoais e limpeza, posicionando os produtos químicos de soja como componentes essenciais em cadeias de suprimentos eco-otimizadas.

- Por exemplo, a Huntsman abriu um Centro de Inovação em Tienen, Bélgica, abrigando mais de 100 cientistas focados em poliuretanos, produtos de desempenho e materiais avançados para acelerar a tradução de tecnologia em soluções comerciais.

Expansão de Aplicações Industriais em Setores de Alto Valor

Os produtos químicos de soja beneficiam-se do uso crescente em revestimentos, plásticos, elastômeros, tintas de impressão e bio-lubrificantes, à medida que os fabricantes buscam desempenho aprimorado com menores riscos ambientais. Os poliol de soja apoiam a rápida inovação em espumas de poliuretano flexíveis e rígidas, enquanto os derivados de óleo de soja ganham força no processamento de borracha e revestimentos de alto teor de sólidos. Avanços nas técnicas de modificação catalítica e enzimática melhoram a funcionalidade e a estabilidade térmica, permitindo que os produtos químicos à base de soja concorram com os sintéticos. O aumento do investimento em plataformas bioindustriais e resinas poliméricas verdes fortalece ainda mais a penetração no mercado em diversos ecossistemas de fabricação.

- Por exemplo, a Lubrizol introduziu a Sancure™ 942 Polyurethane Dispersion, uma nova tecnologia PUD projetada para revestimentos de madeira que oferece maior dureza do filme e resistência à abrasão em comparação com ligantes antigos, permitindo maior durabilidade em acabamentos residenciais e comerciais.

Dinâmica Favorável de Oferta Agrícola e Competitividade de Custos

A produção global de soja estável e em expansão garante a disponibilidade consistente de matéria-prima a preços competitivos, apoiando a fabricação escalável de intermediários químicos derivados de soja. A cadeia de valor verticalmente integrada, desde a agricultura até a trituração e o refino a jusante, reduz a volatilidade das matérias-primas e melhora a resiliência do fornecimento. Melhorias agro-tecnológicas, cultivares de alto rendimento e expansão de instalações de processamento de soja na Ásia-Pacífico e América do Sul fortalecem a segurança da matéria-prima. Essas dinâmicas permitem que os fabricantes mantenham operações econômicas e ofereçam produtos sustentáveis sem prêmios de preço, impulsionando maior adoção em segmentos industriais sensíveis a custos.

Tendências e Oportunidades Principais

Avanço nas Inovações de Biopolímeros e Bioplásticos

Fortes oportunidades surgem à medida que os derivados de soja se tornam parte integrante dos bioplásticos de próxima geração, embalagens biodegradáveis e misturas de polímeros sustentáveis. Polióis e resinas à base de soja apoiam o desenvolvimento de espumas, filmes e componentes moldados ecologicamente corretos, atendendo à crescente demanda por materiais circulares. A inovação em sistemas de biopolímeros híbridos melhora a resistência à tração, resistência ao calor e processabilidade, permitindo um uso industrial mais amplo. O crescente interesse de empresas de embalagens, automotivas e de bens de consumo cria um pipeline de alto valor para polímeros derivados de soja, posicionando o mercado para se beneficiar das transições globais de sustentabilidade.

- Por exemplo, os polímeros especiais ReCycle MB da Solvay, certificados pelo ISCC-PLUS, como Udel® PSU ReCycle MB e Radel® PPSU ReCycle MB, são derivados por meio de uma abordagem de balanço de massa que rastreia o conteúdo renovável e circular ao longo da cadeia de valor e permite que os clientes reduzam as emissões de Escopo 3 enquanto mantêm alto desempenho em aplicações exigentes.

Crescimento de Graus Químicos de Soja Especiais e de Alta Pureza

Os fabricantes concentram-se cada vez mais no desenvolvimento de ácidos graxos de soja de alta pureza, lecitina refinada e ésteres funcionalizados para atender às aplicações de cuidados pessoais, nutracêuticos e farmacêuticos. A demanda por emolientes naturais, bio-tensoativos e ativos derivados de plantas cria oportunidades lucrativas em segmentos de formulação premium. Tecnologias aprimoradas de fracionamento e refino enzimático permitem um ajuste molecular preciso, melhorando a estabilidade e o desempenho da aplicação. O crescente interesse dos consumidores por produtos à base de plantas, sem alérgenos e não-OGM impulsiona ainda mais a adoção, incentivando as empresas a expandir portfólios de produtos químicos especiais e diversificar fluxos de receita além dos derivados de grau industrial.

- Por exemplo, a contínua expansão da Clariant em ingredientes bio-baseados especiais é exemplificada por seus etoxilatos e propoxilatos da série Vita, que são derivados de bioetanol 100% renovável e oferecem até 85% de conteúdo de carbono renovável.

Integração de Tecnologias de Fabricação Verde e Produção de Baixo Carbono

O crescente foco em operações neutras em carbono e processos industriais mais limpos fomenta o investimento em tecnologias de refino energeticamente eficientes, conversão enzimática e esterificação de baixa emissão. Empresas que adotam energia renovável, sistemas de água em circuito fechado e métodos de valorização de resíduos fortalecem seu posicionamento ESG e reduzem os custos de produção ao longo do tempo. Incentivos governamentais que apoiam bio-refinarias e a utilização de matérias-primas sustentáveis aumentam a viabilidade econômica. Essas mudanças criam oportunidades para ofertas diferenciadas de produtos químicos de soja de baixo carbono que atendem aos crescentes padrões de aquisição de indústrias ambientalmente conscientes.

Principais Desafios

Concorrência de Outras Matérias-Primas Bio-Baseadas e Alternativas Sintéticas

O mercado enfrenta pressão competitiva de outras matérias-primas renováveis, como óleos de palma, colza e algas, bem como produtos químicos à base de petróleo que permanecem com vantagem de custo durante períodos de baixos preços do petróleo bruto. Essas alternativas muitas vezes oferecem desempenho comparável ou superior em certas aplicações, limitando a penetração dos produtos químicos de soja em segmentos industriais de alta especificação. Os fabricantes devem investir na otimização de processos e modificações funcionais para diferenciar os derivados de soja. Manter desempenho consistente, paridade de custos e relevância técnica continua sendo um desafio persistente à medida que as matérias-primas concorrentes evoluem.

Variabilidade da Cadeia de Suprimentos e Sensibilidade às Flutuações Agrícolas

A produção de produtos químicos à base de soja permanece exposta à volatilidade agrícola causada pela variabilidade climática, dinâmicas comerciais geopolíticas e flutuações na capacidade global de esmagamento de soja. Padrões de rendimento imprevisíveis e instabilidade de preços podem pressionar as margens e interromper os cronogramas de fabricação a jusante. Além disso, a concorrência dos setores de alimentos e rações influencia a alocação de matérias-primas e pode restringir a disponibilidade para processadores químicos durante ciclos de alta demanda. Garantir um suprimento estável, diversificar as regiões de abastecimento e fortalecer a infraestrutura de armazenamento e logística continuam sendo desafios críticos para a estabilidade de mercado a longo prazo.

Análise Regional

América do Norte

A América do Norte detém uma participação estimada de 36% no mercado de produtos químicos de soja, apoiada pela forte demanda por ingredientes bio-baseados nos setores de revestimentos, adesivos, lubrificantes, cuidados pessoais e embalagens. A região se beneficia de capacidades avançadas de P&D, infraestrutura de processamento de soja bem estabelecida e incentivos regulatórios que promovem a química verde. Os fabricantes aceleram a comercialização de poliol de soja, ésteres metílicos e derivados especiais de ácidos graxos para atender às metas de sustentabilidade em aplicações automotivas, de construção e bens de consumo. A alta adoção de materiais renováveis e de baixo VOC, combinada com a modernização industrial constante, reforça a posição dominante da América do Norte no cenário global de produtos químicos de soja.

Europa

A Europa representa aproximadamente 28% do mercado global, impulsionada por regulamentos ambientais rigorosos, políticas fortes de economia circular e um crescente compromisso industrial com operações neutras em carbono. As indústrias químicas, automotivas e de cuidados pessoais da região estão cada vez mais integrando polióis, resinas, surfactantes e ceras derivados de soja em portfólios de produtos sustentáveis. A demanda se expande à medida que os fabricantes fazem a transição de intermediários baseados em petroquímicos para alternativas renováveis e adotam tecnologias de produção eco-otimizadas. A crescente preferência dos consumidores por produtos à base de plantas, não-OGM e amigáveis a alérgenos fortalece a penetração no mercado. O alinhamento regulatório da Europa com a inovação bio-baseada continua posicionando a região como um centro de alto valor para aplicações químicas especiais de soja.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado global de produtos químicos de soja com uma participação aproximada de 42%, apoiada pela abundante disponibilidade de matéria-prima, processamento de soja em larga escala e demanda industrial em rápida expansão. O consumo crescente em revestimentos, plásticos, adesivos e bio-lubrificantes impulsiona um crescimento significativo na China, Índia, Japão e Sudeste Asiático. Fabricantes regionais investem fortemente em tecnologias de bio-refinaria, derivados modificados por enzimas e intermediários especiais à base de soja para atender indústrias de uso final em rápido crescimento. A expansão dos setores de processamento de alimentos, embalagens, automotivo e construção acelera ainda mais a adoção. O forte apoio governamental a materiais renováveis e a economia de produção competitiva reforçam a liderança da Ásia-Pacífico tanto em volume quanto em capacidade de fabricação.

América Latina

A América Latina detém cerca de 8% do mercado, impulsionada principalmente por sua forte base de cultivo de soja e crescente interesse no processamento químico de valor agregado. Brasil e Argentina atuam como contribuintes-chave, aproveitando as crescentes capacidades de esmagamento e cadeias de suprimento orientadas para exportação. A região experimenta uma demanda crescente por ésteres metílicos de soja, polióis e lecitina nos segmentos locais de alimentos, agronegócio e manufatura industrial. No entanto, a infraestrutura limitada de produtos químicos especiais restringe a produção de maior valor. Iniciativas governamentais crescentes que promovem o desenvolvimento industrial bio-baseado e investimentos em tecnologias de processamento oferecem oportunidades para a América Latina fortalecer seu papel nas exportações globais de produtos químicos de soja.

Médio Oriente & África

A região do Médio Oriente & África representa cerca de 6% do mercado de produtos químicos de soja, apoiada pela crescente demanda por ingredientes industriais sustentáveis nos setores de revestimentos, produtos químicos para construção, detergentes e cuidados pessoais. Embora a região dependa fortemente de importações devido à limitada capacidade de cultivo e processamento de soja, investimentos em materiais renováveis e diversificação industrial criam oportunidades de crescimento. A urbanização crescente, a expansão da infraestrutura e a preferência crescente por materiais de baixo VOC e bio-baseados aumentam a adoção. Fabricantes regionais exploram polióis e ésteres à base de soja como substitutos para derivados petroquímicos, fortalecendo gradualmente o papel do MEA em cadeias de valor emergentes bio-baseadas.

Segmentações de Mercado:

Por Função:

Por Aplicação:

Por Tipo de Cultura:

- Culturas Comerciais

- Frutas & Vegetais

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O Mercado de Produtos Químicos de Soja apresenta um ecossistema competitivo moldado por fabricantes globais líderes, incluindo Croda International Plc, Lanxess, Kemira Oyj, Huntsman International LLC, Evonik Industries AG, Akzo Nobel N.V., The Lubrizol Corporation, Solvay, Clariant AG e DuPont. O Mercado de Produtos Químicos de Soja é moldado por inovação contínua, versatilidade de aplicação em expansão e forte ênfase em alternativas químicas sustentáveis. Os participantes do mercado focam no desenvolvimento de poliol, ésteres, ácidos graxos e surfactantes derivados de soja de alto desempenho que atendem à crescente demanda por formulações de baixo VOC, biodegradáveis e renováveis em setores de revestimentos, adesivos, cuidados pessoais, automotivo e manufatura industrial. As empresas investem cada vez mais em tecnologias enzimáticas e catalíticas avançadas para melhorar a funcionalidade do produto e reduzir a intensidade de carbono na produção. As prioridades estratégicas incluem o fortalecimento da integração da cadeia de suprimentos, a otimização da utilização de matérias-primas e a expansão das parcerias de bio-refinaria para garantir escalabilidade econômica. O crescente apoio regulatório para materiais bio-baseados e a rápida transição para estruturas de economia circular intensificam ainda mais a concorrência, promovendo a comercialização mais rápida de soluções químicas inovadoras à base de soja.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Participantes

- Croda International Plc

- Lanxess

- Kemira Oyj

- Huntsman International LLC

- Evonik Industries AG

- Akzo Nobel N.V.

- The Lubrizol Corporation

- Solvay

- Clariant AG

- DuPont

Desenvolvimentos Recentes

- Em junho de 2025, a DCM Shriram adquirirá uma empresa de produtos químicos especiais por Rs 375 crore para entrar no segmento de materiais avançados. A DCM Shriram Ltd anunciou. Este movimento amplia a presença da DCM na fabricação de produtos químicos especiais e na expansão de instalações para produtos de alto valor, como intermediários especiais e polímeros.

- Em abril de 2024, a BASF SE anunciou que seus poliamidas sustentáveis PA6 e PA6.6, com a marca Ultramid Ccycled, receberam a certificação Recycled Claim Standard (RCS), permitindo que comercializem têxteis feitos de resíduos plásticos quimicamente reciclados, oferecendo uma pegada de carbono reduzida com qualidade inalterada para a indústria têxtil.

- Em janeiro de 2024, a Devan Chemicals, fornecedora de acabamentos têxteis sustentáveis, está animada em anunciar sua participação na Heimtextil 2024. A Devan convida os participantes a visitarem seu estande no Hall 11.0, estande A21, para experimentar em primeira mão os mais recentes acabamentos têxteis sustentáveis que desenvolveram.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Função, Aplicação, Tipo de Cultura e Geografia. Detalha os principais participantes do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar pelas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá à medida que as indústrias acelerem a transição de produtos químicos à base de petróleo para alternativas renováveis derivadas de plantas.

- A demanda por poliol, ésteres e surfactantes à base de soja aumentará com a maior adoção de formulações de baixo carbono e biodegradáveis.

- A inovação em tecnologias de modificação enzimática e catalítica melhorará o desempenho e ampliará o potencial de aplicação.

- O desenvolvimento de biopolímeros e bioplásticos criará novas oportunidades em embalagens sustentáveis e materiais verdes.

- Os fabricantes fortalecerão as cadeias de suprimento por meio da expansão das capacidades de processamento de soja e diversificação de fontes regionais.

- Produtos químicos de soja de grau especial ganharão força em cuidados pessoais, farmacêuticos e aplicações industriais de alto valor.

- Incentivos regulatórios que apoiam a química verde acelerarão a comercialização de intermediários avançados derivados de soja.

- Parcerias entre bio-refinarias e fabricantes de produtos químicos aumentarão para escalar a produção de forma eficiente.

- A Ásia-Pacífico permanecerá como o mercado de crescimento mais rápido devido à robusta demanda industrial e economia de produção competitiva.

- Políticas de aquisição orientadas pela sustentabilidade pressionarão mais empresas a integrar produtos químicos de soja em formulações de produtos convencionais.