Visão Geral do Mercado

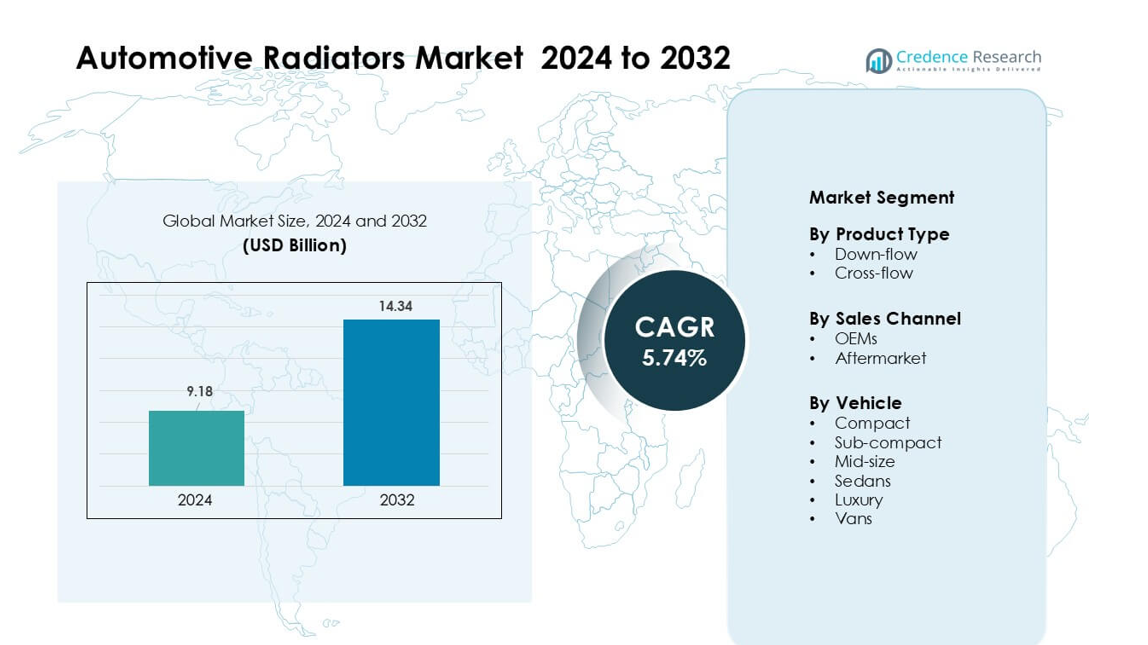

O Mercado de Radiadores Automotivos foi avaliado em USD 9,18 bilhões em 2024 e espera-se que atinja USD 14,34 bilhões até 2032, crescendo a uma CAGR de 5,74% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Radiadores Automotivos 2024 |

USD 9,18 bilhões |

| Mercado de Radiadores Automotivos, CAGR |

5,74% |

| Tamanho do Mercado de Radiadores Automotivos 2032 |

USD 14,34 bilhões |

O Mercado de Radiadores Automotivos apresenta grandes players como Modine Manufacturing Company, Sanden Holdings Corporation, T.RAD Co., Ltd., General Electric, Denso Corporation, Nissen A/S, TYC Brother Industrial Co. Ltd., Calsonic Kansei Corporation, Mahle GmbH e Zhejiang Yinlun Machinery Co., Ltd. Essas empresas competem por meio de radiadores de alumínio de alta eficiência, módulos de resfriamento avançados e fortes parcerias OEM. Elas também expandem a produção em regiões de baixo custo para atender à crescente demanda global. A Ásia-Pacífico emergiu como a região líder em 2024 com 41% de participação, impulsionada pela alta produção de veículos, forte atividade no mercado de reposição e rápida adoção de veículos híbridos e elétricos que exigem sistemas avançados de gerenciamento térmico.

Insights de Mercado

- O Mercado de Radiadores Automotivos atingiu USD 9,18 bilhões em 2024 e está projetado para alcançar USD 14,34 bilhões até 2032, crescendo a uma CAGR de 5,74%.

- O aumento na produção de veículos e a maior adoção de motores turboalimentados impulsionam a demanda por radiadores, com radiadores de fluxo cruzado detendo cerca de 62% de participação devido à eficiência superior de resfriamento.

- Radiadores de alumínio leves, módulos térmicos integrados e sistemas de resfriamento de baterias para veículos elétricos moldam as principais tendências à medida que os OEMs se movem em direção a designs de troca de calor compactos e de alto desempenho.

- A concorrência se intensifica entre players globais que oferecem núcleos de alumínio avançados e contratos OEM expandidos, enquanto a pressão de preços e os custos voláteis do alumínio permanecem como principais restrições.

- A Ásia-Pacífico dominou em 2024 com 41% de participação, seguida pela América do Norte com 27%, apoiada pela forte produção OEM; veículos de médio porte lideraram o segmento com cerca de 39% de participação nos mercados globais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto

Radiadores de fluxo cruzado detiveram a participação dominante em 2024 com cerca de 62% devido à melhor eficiência de resfriamento, construção mais leve e uso mais amplo em carros de passeio e veículos comerciais leves. Os fabricantes de automóveis favoreceram os designs de fluxo cruzado porque o layout do tanque horizontal melhorou a rejeição de calor e suportou motores de alto desempenho. Sistemas de fluxo descendente mantiveram um nicho estável em plataformas de veículos mais antigas, mas a demanda desacelerou à medida que os OEMs se moveram em direção a designs compactos e eficientes em termos de combustível. O crescimento nas unidades de fluxo cruzado também veio do aumento de motores turboalimentados que exigiam gerenciamento térmico mais forte e maior durabilidade térmica.

- Por exemplo, a MAHLE desenvolveu um radiador de fluxo cruzado de alumínio de alto desempenho para motores a gasolina turboalimentados que utiliza geometria de tubo plano com densidades de aletas de até 22 aletas por polegada, melhorando a eficiência de transferência de calor em mais de 10% em comparação com os designs antigos de tubo e aleta.

Por Canal de Vendas

Os OEMs lideraram o segmento em 2024 com quase 71% de participação, pois os fabricantes de automóveis instalaram radiadores de alumínio avançados durante a produção inicial dos veículos. A demanda dos OEMs cresceu com o aumento da produção global de veículos e regras de emissão mais rigorosas que exigiam sistemas de resfriamento eficientes. As vendas no mercado de reposição expandiram devido a substituições frequentes de radiadores em veículos envelhecidos e maior adoção de radiadores de desempenho premium. O mercado de reposição ganhou força em regiões com ciclos de vida de veículos mais longos, mas o fornecimento dos OEMs permaneceu dominante porque os radiadores instalados de fábrica garantiam melhor compatibilidade, durabilidade e conformidade com a garantia.

Por Tipo de Veículo

Os veículos de médio porte dominaram o segmento em 2024 com cerca de 39% de participação, pois esta categoria equilibrava potência do motor, espaço interno e apelo de mercado de massa em mercados globais. Volumes de produção mais altos na Ásia-Pacífico e na América do Norte apoiaram a demanda por radiadores neste segmento. Modelos compactos e subcompactos seguiram devido a fortes vendas em regiões urbanas, enquanto os sedãs tiveram crescimento moderado à medida que os compradores migraram para SUVs. Veículos de luxo adotaram radiadores de alto desempenho com melhor dissipação de calor, e vans geraram demanda constante de frotas de logística que necessitam de sistemas de resfriamento duráveis para operações de longa distância.

- Por exemplo, a DENSO fornece radiadores de alumínio para plataformas de veículos de passageiros globais usando tubos multicanais de alta condutividade e estruturas de aletas otimizadas para melhorar a rejeição de calor. A empresa relata que seus radiadores passam por testes de vibração, choque térmico e ciclo de pressão para atender aos padrões de durabilidade dos OEMs.

Principais Motores de Crescimento

Aumento da Produção de Veículos e Diversificação de Modelos

A produção global de veículos continua a aumentar, o que impulsiona a demanda por radiadores em carros de passageiros, veículos comerciais e plataformas de mobilidade de nova geração. Os fabricantes de automóveis lançam mais variantes dentro dos segmentos compacto, médio e SUV, e cada modelo requer um design de resfriamento personalizado, criando ciclos de aquisição consistentes. O aumento das vendas em economias emergentes adiciona uma demanda de grande volume, especialmente na Ásia-Pacífico. A maior produção de motores turboalimentados aumenta as cargas térmicas, o que leva os OEMs a adotar radiadores de alumínio avançados. À medida que os híbridos crescem, novas necessidades de troca de calor surgem, expandindo ainda mais o escopo do produto. Este amplo cenário de produção fortalece a base de crescimento a longo prazo para os fornecedores de radiadores.

- Por exemplo, de acordo com estatísticas da OICA, a produção mundial de veículos automotores em 2023 atingiu cerca de 93,5 milhões de unidades, expandindo diretamente a demanda por sistemas de resfriamento de motores.

Padrões de Emissão Rigorosos Impulsionando a Gestão Térmica Avançada

Os governos impõem regras de emissão mais rigorosas, o que leva os fabricantes de automóveis a melhorar a eficiência da combustão e reduzir o estresse térmico. Motores modernos operam mais quentes devido à redução de tamanho, turboalimentação e maiores taxas de compressão. Portanto, os radiadores estão se movendo em direção a núcleos de alumínio leves e de alta eficiência com geometria de aletas aprimorada e superfícies de troca de calor maiores. Os sistemas de resfriamento agora se integram com as unidades de controle do motor, permitindo melhor regulação da temperatura sob cargas variadas. Essas demandas de eficiência estimulam a inovação em radiadores de alto desempenho. Regulamentações na Europa, China e América do Norte aceleram essa transição, apoiando a adoção a longo prazo de peças de resfriamento avançadas em todas as classes de veículos.

Crescimento da Demanda no Mercado de Pós-Venda devido ao Envelhecimento da Frota de Veículos

Frotas envelhecidas impulsionam uma forte demanda no mercado de pós-venda, especialmente em regiões onde os veículos operam por mais de dez anos. Motores mais antigos enfrentam maior estresse térmico, levando a substituições e reparos frequentes de radiadores. As condições das estradas em países em desenvolvimento aumentam o desgaste, aumentando as falhas no sistema de refrigeração. Frotas em logística, transporte por aplicativo e transporte comercial substituem radiadores proativamente para evitar paradas. A crescente disponibilidade de radiadores de alumínio econômicos no mercado de pós-venda incentiva a adoção em massa. As redes de distribuição em expansão e as plataformas de comércio eletrônico também facilitam o acesso ao produto e ampliam o alcance do consumidor. Este grande ciclo de substituição cria um fluxo constante de receita no mercado de pós-venda.

- Por exemplo, a Nissens Automotive afirma que seus radiadores de alumínio passam por validação de nível OEM, incluindo testes de ciclo térmico entre –40°C e +120°C e testes de vibração de até 8 g para garantir durabilidade a longo prazo. A empresa projeta seu programa de radiadores para veículos que geralmente permanecem em serviço por mais de sete a dez anos em toda a Europa.

Tendências e Oportunidades Principais

Mudança para Radiadores Leves e de Alta Eficiência

Os fabricantes de automóveis estão se movendo em direção a radiadores de alumínio e compósitos híbridos para reduzir o peso, melhorar a economia de combustível e aumentar a eficiência de transferência de calor. Núcleos brasados em várias camadas e estruturas de aletas avançadas suportam um desempenho de resfriamento mais alto para motores modernos. Veículos elétricos e híbridos criam novas oportunidades para módulos térmicos integrados que gerenciam temperaturas de bateria, inversor e motor. Fornecedores introduzem plataformas modulares de radiadores para reduzir custos de produção e acelerar a adoção por OEMs. A crescente ênfase na otimização térmica cria oportunidades de inovação em design, materiais e processos de fabricação.

- Por exemplo, radiadores de alumínio podem pesar 30–40% menos do que designs comparáveis de cobre-latão, pois o alumínio tem uma densidade de cerca de 2,7 g/cm³ em comparação com aproximadamente 8,9 g/cm³ para o latão. Essa massa menor permite que os fabricantes de automóveis reduzam o peso total do sistema de refrigeração sem sacrificar o desempenho de troca de calor. Muitos radiadores modernos de alumínio também usam tubos finos de múltiplos canais e aletas de alta densidade para alcançar uma forte eficiência térmica em um pacote compacto.

Crescente Adoção de Veículos Elétricos e Híbridos

A eletrificação expande as aplicações de radiadores além dos motores para pacotes de baterias, eletrônica de potência e sistemas de carregamento rápido. Veículos elétricos usam redes de resfriamento de múltiplos circuitos, o que aumenta a complexidade do sistema e eleva a demanda por radiadores avançados e módulos de resfriamento líquido. Veículos híbridos ainda dependem do resfriamento do motor, criando requisitos duplos que aumentam a contagem de peças. Governos promovem a fabricação de veículos elétricos, abrindo portas para fabricantes de radiadores fornecerem soluções termicamente eficientes. À medida que as baterias de alta tensão aumentam em capacidade, fornecedores investem em materiais de alta condutividade e trocadores de calor compactos para atender às novas necessidades de resfriamento.

- Por exemplo, muitos veículos elétricos modernos utilizam sistemas de resfriamento líquido em circuito fechado que circulam o líquido refrigerante através de placas frias de alumínio dentro do pacote de baterias, direcionando o líquido aquecido para um radiador dedicado para rejeição de calor. Diretrizes da indústria de grandes fabricantes de veículos elétricos mostram que o resfriamento líquido mantém as temperaturas das baterias em uma faixa ideal de cerca de 15 °C a 35 °C para proteger a longevidade das células e o desempenho de carregamento rápido.

Digitalização do Mercado de Reposição e Demanda por Radiadores de Alto Desempenho

O varejo online fortalece as vendas de radiadores no mercado de reposição devido à maior seleção de produtos e preços transparentes. Os proprietários de veículos compram cada vez mais radiadores de desempenho aprimorado para reboque, off-road, esportes motorizados e motores de alta potência. Oficinas adotam ferramentas de diagnóstico para detectar ineficiências de resfriamento precocemente, aumentando as taxas de substituição de peças. Catálogos digitais melhoram a precisão de encaixe, reduzindo taxas de devolução e aumentando a confiança do consumidor. Essa mudança digital oferece aos fabricantes de radiadores uma base de clientes mais ampla e novas oportunidades de receita através de unidades de reposição premium e de alto desempenho.

Principais Desafios

Pressões de Preço e Altos Custos de Matérias-Primas

A fabricação de radiadores depende de alumínio, cobre, plásticos e materiais compostos, todos sujeitos à volatilidade de preços globais. Os fabricantes de equipamentos originais (OEMs) negociam agressivamente os custos dos componentes, comprimindo as margens dos fornecedores. A concorrência de fabricantes asiáticos de baixo custo aumenta a pressão sobre os preços, especialmente no mercado de reposição. A brasagem de alumínio e a fabricação de precisão adicionam altos custos operacionais. Custos de energia flutuantes e interrupções no fornecimento global também afetam a rentabilidade. Os fornecedores devem equilibrar acessibilidade com durabilidade e desempenho, o que se torna desafiador em um cenário automotivo sensível a custos.

Complexidade de Integração em Plataformas de Veículos Elétricos e Powertrains Avançados

Veículos de próxima geração utilizam sistemas térmicos integrados que ligam baterias, motores, resfriamento de cabine e eletrônica de potência. Os fornecedores de radiadores devem projetar módulos compactos e eficientes que atendam a diferentes cargas térmicas em vários componentes. Essa integração adiciona complexidade de engenharia e ciclos de desenvolvimento mais longos. As plataformas de veículos elétricos exigem controle térmico preciso e novos materiais que suportem faixas de temperatura mais amplas. A limitada padronização entre montadoras aumenta os custos de design. À medida que os veículos se tornam mais orientados por software, os radiadores devem integrar sensores e interfaces de controle, aumentando os desafios técnicos para os fabricantes tradicionais.

Análise Regional

América do Norte

A América do Norte detinha cerca de 27% de participação em 2024, impulsionada pela forte produção de SUVs, caminhonetes e veículos de médio porte que exigem radiadores de alta capacidade. As montadoras dos EUA adotaram radiadores de alumínio leve para melhorar a eficiência de combustível e gerenciar temperaturas mais altas do motor de unidades turboalimentadas. A demanda de reposição no mercado de reposição permaneceu forte devido a uma frota envelhecida e altas taxas de propriedade de veículos. O Canadá adicionou uma demanda estável de veículos comerciais, enquanto o México apoiou o crescimento dos OEMs com a expansão de fábricas de manufatura. O aumento da produção de veículos elétricos criou novas oportunidades para módulos de resfriamento de múltiplos circuitos usados em baterias e eletrônicos de potência, fortalecendo o desenvolvimento regional de radiadores.

Europa

A Europa representou quase 24% da participação em 2024, apoiada por regras rigorosas de emissão que levaram os OEMs a usar radiadores avançados de alta eficiência. Alemanha, França e Reino Unido lideraram a adoção à medida que os fabricantes de automóveis integraram núcleos de alumínio compactos para reduzir perdas térmicas em motores reduzidos. O forte crescimento de veículos híbridos e elétricos criou novas necessidades de gerenciamento térmico, aumentando a demanda por módulos de resfriamento integrados. O mercado de reposição maduro da região permaneceu estável devido à longa vida útil dos veículos e ao aumento das necessidades de manutenção. A Europa Oriental expandiu a fabricação de radiadores à medida que os fornecedores aproveitaram locais de produção de baixo custo para atender às crescentes necessidades de aquisição dos OEMs.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado com cerca de 41% de participação em 2024, impulsionada pela alta produção de veículos na China, Índia, Japão e Coreia do Sul. A rápida expansão de veículos compactos e de médio porte aumentou as instalações de radiadores OEM entre os fabricantes de automóveis domésticos. O setor de veículos elétricos de rápido crescimento na China aumentou a demanda por sistemas avançados de resfriamento de baterias, enquanto a crescente indústria de motocicletas e carros pequenos na Índia apoiou a fabricação de radiadores em massa. A forte atividade no mercado de reposição, impulsionada por veículos envelhecidos e condições de condução severas, acrescentou uma demanda constante por substituições. Os fornecedores regionais também se beneficiaram de capacidades de produção econômicas e do aumento dos volumes de exportação para a Europa e América do Norte.

América Latina

A América Latina capturou cerca de 5% de participação em 2024, com a demanda liderada pelos segmentos de carros de passeio e veículos comerciais leves em crescimento no Brasil e no México. A recuperação econômica nas principais economias melhorou as vendas de veículos, apoiando as instalações de radiadores OEM. O mercado de reposição permaneceu ativo devido a frotas de veículos mais antigas e condições de estrada desafiadoras que aumentaram as taxas de falha. Os fornecedores expandiram as ofertas de radiadores de alumínio para atender às metas de conformidade com emissões e melhorar a eficiência dos veículos. Investimentos em fabricação local e a crescente popularidade de veículos compactos e sub-compactos apoiaram ainda mais a adoção de radiadores em toda a região.

Médio Oriente & África

A região do Médio Oriente & África deteve quase 3% de participação em 2024, impulsionada pela demanda de SUVs, pickups e frotas comerciais operando em ambientes de alta temperatura. Radiadores com capacidade de resfriamento aprimorada ganharam força devido às condições climáticas extremas. Os países do Golfo apoiaram as vendas de OEMs através do aumento das importações de veículos, enquanto a África mostrou forte potencial de mercado de reposição devido a carros envelhecidos e infraestrutura de serviços limitada. Operadores de frotas preferiram radiadores de alumínio duráveis para reduzir os riscos de superaquecimento e os custos de manutenção. O crescimento econômico gradual e a expansão das redes rodoviárias ajudaram a sustentar a demanda de longo prazo por radiadores nos principais mercados.

Segmentações de Mercado:

Por Tipo de Produto

- Fluxo descendente

- Fluxo cruzado

Por Canal de Vendas

- OEMs

- Mercado de reposição

Por Veículo

- Compacto

- Sub-compacto

- Médio porte

- Sedans

- Luxo

- Vans

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Radiadores Automotivos inclui empresas líderes como Modine Manufacturing Company, Sanden Holdings Corporation, T.RAD Co., Ltd., Denso Corporation, Nissen A/S, TYC Brother Industrial Co. Ltd., Calsonic Kansei Corporation, Mahle GmbH, e Zhejiang Yinlun Machinery Co., Ltd. Estas empresas competem através de designs avançados de radiadores de alumínio, eficiência melhorada de troca de calor e durabilidade aprimorada para as necessidades modernas de powertrain. Fornecedores globais investem em materiais leves, sistemas térmicos de múltiplos circuitos e núcleos de alto desempenho para atender à crescente adoção de veículos turboalimentados, híbridos e elétricos. Muitos participantes expandem suas instalações de fabricação na Ásia-Pacífico para aproveitar vantagens de custo e proximidade com grandes centros automotivos. Parcerias estratégicas com OEMs ajudam a garantir contratos de longo prazo, enquanto empresas focadas no mercado de reposição introduzem radiadores de desempenho e reposição premium para atingir frotas de veículos envelhecidos. A inovação contínua em radiadores compactos, módulos de resfriamento de baterias e sistemas térmicos integrados molda o impulso competitivo em todas as principais regiões.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

Desenvolvimentos Recentes

- Em novembro de 2025, a Sanden Holdings Corporation divulgou atividades de engajamento tecnológico e demonstrações de Sistemas de Gestão Térmica (TMS) integrados e soluções de resfriamento para veículos elétricos (incluindo resfriamento de estacionamento de 24 V, aquecedores elétricos de líquido de arrefecimento e veículos de demonstração CRU/TMS) com parceiros europeus de veículos comerciais. Isso destaca o avanço da Sanden nos sistemas térmicos para caminhões/veículos comerciais elétricos.

- Em maio de 2024, a Sanden Holdings Corporation iniciou a produção de aquecedores elétricos de líquido de arrefecimento de 800V para veículos eletrificados, um componente cada vez mais importante para sistemas térmicos de BEV de alta tensão (ajuda na prontidão para carregamento rápido e controle térmico da bateria).

- Em janeiro de 2024, a Modine Manufacturing Company lançou o Módulo de Resfriamento com Ventilador Eletrônico e Tanque de Alumínio (AT-ECM), um módulo robusto de radiador de barra e placa de alumínio + ventilador eletrônico projetado para veículos comerciais (ônibus a diesel/GNV/híbridos) que integra radiador, resfriador de ar de carga e ventiladores inteligentes para melhorar o desempenho térmico.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Canal de Vendas, Veículo e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais de mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar pelas complexidades do mercado

Perspectivas Futuras

- A demanda aumentará à medida que a produção global de veículos se expanda nos principais mercados.

- Radiadores avançados de alumínio ganharão adoção devido aos benefícios de eficiência e peso.

- O crescimento dos veículos elétricos aumentará a necessidade de sistemas térmicos de múltiplos circuitos e unidades de resfriamento de baterias.

- Veículos híbridos impulsionarão a demanda por soluções de resfriamento compactas e de dupla finalidade.

- As vendas no mercado de reposição crescerão à medida que frotas envelhecidas exigirem substituições frequentes de radiadores.

- A integração da gestão térmica com eletrônicos veiculares se tornará mais comum.

- Os OEMs investirão em plataformas modulares de radiadores para reduzir o tempo de desenvolvimento.

- Radiadores inteligentes com sensores apoiarão a manutenção preditiva em veículos avançados.

- Fornecedores expandirão a produção na Ásia-Pacífico para atender à crescente demanda local e de exportação.

- Materiais sustentáveis e melhor reciclabilidade moldarão os designs futuros de radiadores.