Visão Geral do Mercado

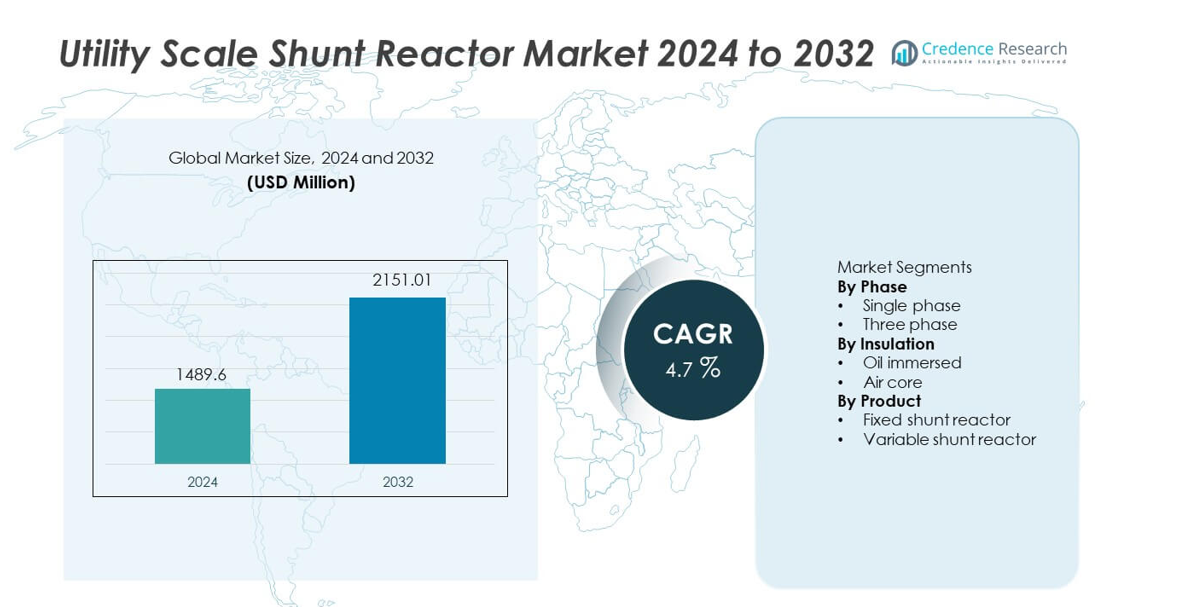

O mercado de Reatores de Derivação em Escala Utilitária foi avaliado em USD 1.489,6 milhões em 2024 e projeta-se que alcance USD 2.151,01 milhões até 2032, registrando um CAGR de 4,7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Reatores de Derivação em Escala Utilitária 2024 |

USD 1.489,6 milhões |

| Mercado de Reatores de Derivação em Escala Utilitária, CAGR |

4,7% |

| Tamanho do Mercado de Reatores de Derivação em Escala Utilitária 2032 |

USD 2.151,01 milhões |

O mercado de Reatores de Derivação em Escala Utilitária conta com forte participação de líderes como CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA e GBE. Essas empresas competem através de expertise em engenharia de alta tensão, designs de reatores confiáveis e fortes parcerias com concessionárias. A Ásia-Pacífico lidera o mercado com uma participação exata de 34,8%, impulsionada pela rápida expansão das redes de transmissão de alta e ultra-alta tensão e grandes projetos de evacuação de renováveis. A América do Norte segue com uma participação de 27,3%, apoiada pela modernização da rede e atualizações de transmissão de longa distância. A Europa detém uma participação de 23,9%, apoiada pela integração de energia eólica offshore, interconexões transfronteiriças e requisitos rigorosos de estabilidade da rede. A intensidade competitiva permanece focada na confiabilidade de desempenho, capacidade de controle de tensão e execução de projetos em grande escala.

Insights de Mercado

- O mercado de Reatores de Derivação em Escala Utilitária foi avaliado em USD 1.489,6 milhões em 2024 e espera-se que cresça a um CAGR de 4,7% durante o período de previsão.

- A expansão das redes de transmissão de alta tensão, a integração de energias renováveis e o foco crescente na estabilidade da tensão da rede atuam como principais impulsionadores para o mercado de Reatores de Derivação em Escala Utilitária.

- Os reatores de derivação fixos dominam o segmento de produtos com uma participação de mercado de 62,7%, apoiados por menor complexidade, eficiência de custos e adequação para compensação contínua de potência reativa.

- A dinâmica competitiva permanece forte, com os principais players focando em designs de reatores de alta capacidade, sistemas de isolamento avançados e confiabilidade a longo prazo, enquanto os players regionais competem em custo e execução local.

- A Ásia-Pacífico lidera a demanda regional com uma participação de mercado de 34,8%, seguida pela América do Norte com 27,3% e Europa com 23,9%, impulsionada pela expansão da transmissão, integração de renováveis e programas de modernização da rede.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Fase

O mercado de Reatores de Derivação em Escala Utilitária, por fase, inclui configurações monofásicas e trifásicas, com reatores de derivação trifásicos dominando com uma participação de mercado de 71,8%. As concessionárias preferem sistemas trifásicos devido ao design integrado, compensação de potência reativa equilibrada e menor espaço ocupado nas subestações. Esses reatores suportam redes de transmissão de alta tensão e corredores de energia de longa distância de forma mais eficiente. A crescente expansão de linhas de transmissão de extra-alta tensão e ultra-alta tensão fortalece a adoção. Os reatores monofásicos continuam relevantes para configurações de rede específicas e instalações modulares, mas a complexidade do sistema e os requisitos de instalação mais elevados limitam o uso mais amplo em comparação com as soluções trifásicas.

- Por exemplo, a Hitachi Energy fornece reatores de derivação trifásicos com classificação de até 765 kV e capacidade de potência reativa de até 330 MVAr para grandes redes de transmissão.

Por Isolamento

Com base no tipo de isolamento, o mercado se segmenta em reatores imersos em óleo e de núcleo de ar, com reatores imersos em óleo liderando com uma participação de mercado de 66,4%. As concessionárias favorecem os designs imersos em óleo devido ao desempenho térmico superior, maior absorção de potência reativa e longa vida útil operacional. Esses reatores funcionam de forma confiável em subestações externas e condições ambientais adversas. A expansão da infraestrutura de transmissão de alta capacidade apoia ainda mais a demanda. Reatores de núcleo de ar ganham adoção em aplicações que exigem menores perdas e manutenção reduzida, mas os requisitos de espaço mais elevados e a adequação limitada para alta tensão restringem a implantação generalizada em escala utilitária.

- Por exemplo, a GE Vernova fabrica reatores de derivação imersos em óleo com temperaturas operacionais contínuas de até 95 °C e classificações reativas acima de 200 MVAr para subestações de concessionárias.

Por Produto

Por tipo de produto, o mercado inclui reatores de derivação fixos e reatores de derivação variáveis, com reatores de derivação fixos mantendo uma participação de mercado dominante de 62,7%. As concessionárias implantam reatores fixos para compensação contínua de potência reativa em linhas de transmissão longas e redes com carga leve. Menor complexidade, eficiência de custo e confiabilidade comprovada apoiam o uso generalizado. Reatores de derivação variáveis ganham tração em redes com condições de carga flutuantes e integração de energia renovável. No entanto, custos de capital mais elevados e complexidade de controle limitam a adoção mais rápida, mantendo os reatores de derivação fixos como a escolha principal para aplicações em escala utilitária.

Principais Motores de Crescimento

Expansão da Infraestrutura de Transmissão de Alta Tensão

A rápida expansão das redes de transmissão de alta tensão e ultra-alta tensão impulsiona fortemente a demanda por reatores de derivação em escala utilitária. As concessionárias implantam reatores de derivação para controlar o aumento de tensão em linhas de transmissão de longa distância e com carga leve. O crescente intercâmbio de energia entre regiões e projetos de rede transfronteiriços aumentam os requisitos de instalação. Programas de modernização de redes focam em melhorar a estabilidade de tensão e reduzir perdas de transmissão. A crescente demanda por eletricidade devido à urbanização e ao crescimento industrial apoia ainda mais a expansão da rede. Reatores de derivação em escala utilitária continuam sendo ativos críticos para manter perfis de tensão estáveis em grandes sistemas de transmissão.

- Por exemplo, a Siemens Energy implantou reatores shunt para linhas de 400 kV e 500 kV, projetados para estabilizar rotas de transmissão que se estendem além de 300 km em projetos de rede nacional.

Integração Crescente de Geração de Energia Renovável

A integração em larga escala de energia eólica e solar aumenta o desequilíbrio de potência reativa nas redes de utilidade. A geração renovável variável cria flutuações de tensão, especialmente em corredores de transmissão remotos. Reatores shunt em escala de utilidade absorvem o excesso de potência reativa e estabilizam a tensão da rede. As concessionárias instalam reatores próximos aos pontos de evacuação renovável para atender aos requisitos do código de rede. A expansão de parques eólicos offshore e grandes parques solares acelera a adoção. Metas de energia renovável e políticas de descarbonização reforçam ainda mais a demanda. Operadores de rede dependem cada vez mais de reatores shunt para manter a confiabilidade sob condições de geração flutuantes.

- Por exemplo, a ABB apoia a integração de energia eólica offshore e onshore com reatores shunt projetados para operação contínua sob cargas flutuantes, lidando com absorção reativa acima de 200 MVAr em subestações de rede costeira.

Crescente Foco na Estabilidade da Rede e Qualidade de Energia

A qualidade da energia e a estabilidade da rede tornaram-se prioridades para concessionárias em todo o mundo. O aumento de tensão durante períodos de baixa carga ameaça a segurança dos equipamentos e a confiabilidade operacional. Reatores shunt em escala de utilidade fornecem compensação de potência reativa contínua e econômica. As concessionárias implantam esses sistemas para proteger transformadores e ativos de transmissão. A substituição de infraestrutura de rede envelhecida também apoia novas instalações. Investimentos em monitoramento de rede e automação fortalecem o papel dos reatores shunt. Atualizações impulsionadas pela estabilidade continuam a apoiar o crescimento de mercado a longo prazo.

Tendências e Oportunidades Principais

Implantação em Projetos de Transmissão de Ultra-Alta Tensão e Longa Distância

As concessionárias investem cada vez mais em corredores de transmissão de ultra-alta tensão para mover energia de forma eficiente por longas distâncias. Esses projetos exigem reatores shunt de alta capacidade para controle efetivo de tensão. A expansão de redes UHV na Ásia e em outras regiões cria fortes oportunidades. Os fabricantes se concentram em projetar reatores com classificações de tensão mais altas e desempenho térmico aprimorado. O planejamento de transmissão a longo prazo apoia a demanda sustentada. Essa tendência cria oportunidades para fornecedores com capacidades avançadas de engenharia de alta tensão.

- Por exemplo, a TBEA Co., Ltd. forneceu reatores shunt para projetos de transmissão UHV AC de 1.100 kV, com classificações de potência reativa de unidade única atingindo 360 MVAr e aumento de temperatura do óleo limitado a 55 °C sob operação contínua.

Avanços Tecnológicos no Design e Monitoramento de Reatores

Os fabricantes adotam sistemas de isolamento melhorados, materiais avançados e designs de resfriamento aprimorados. Essas inovações aumentam a eficiência e estendem a vida operacional. A integração de sensores de monitoramento apoia a manutenção baseada em condições. As concessionárias se beneficiam de menor tempo de inatividade e menores riscos operacionais. A demanda cresce por reatores com menores perdas e maior confiabilidade. A diferenciação impulsionada pela tecnologia cria oportunidades para ofertas de produtos premium. A inovação contínua fortalece o posicionamento competitivo.

- Por exemplo, a GE Vernova integra sistemas de monitoramento online que rastreiam continuamente os níveis de gás dissolvido e a corrente de carga, permitindo que as concessionárias detectem a degradação do isolamento anos antes dos intervalos de manutenção programados.

Principais Desafios

Alto Investimento de Capital e Longos Ciclos de Desenvolvimento de Projetos

Reatores de derivação em escala de utilidade exigem um investimento de capital inicial significativo. Grandes projetos de transmissão envolvem longos prazos de planejamento e aprovação. Restrições orçamentárias podem atrasar decisões de aquisição por parte das concessionárias. Os cronogramas de instalação muitas vezes dependem de programas mais amplos de expansão da rede. Ciclos de vida longos dos equipamentos reduzem a frequência de substituição. Esses fatores desaceleram a rotatividade de mercado a curto prazo. Os fabricantes enfrentam pressão para equilibrar o controle de custos com desempenho e confiabilidade.

Engenharia Complexa e Requisitos de Integração Específicos do Local

A implantação de reatores de derivação em escala de utilidade requer estudos detalhados da rede e design personalizado. Dimensionamento incorreto afeta o desempenho da regulação de tensão. A instalação exige engenharia qualificada e coordenação precisa. Restrições de espaço e condições ambientais adicionam complexidade. As concessionárias dependem de fornecedores especializados para integração e comissionamento do sistema. Esses desafios técnicos aumentam o risco do projeto e o tempo de execução. A complexidade continua sendo uma barreira para a implantação rápida.

Análise Regional

América do Norte

A América do Norte detém uma participação de mercado de 27,3% no mercado de Reatores de Derivação em Escala de Utilidade. A demanda é impulsionada por programas de modernização da rede e expansão de corredores de transmissão de longa distância nos Estados Unidos e Canadá. As concessionárias implantam reatores de derivação para gerenciar o aumento de tensão em linhas de alta tensão com pouca carga. A crescente integração de energia eólica e solar aumenta as necessidades de compensação de potência reativa. A substituição de infraestrutura de transmissão envelhecida apoia ainda mais as instalações. O foco regulatório na confiabilidade, resiliência e qualidade da energia da rede fortalece a adoção. O investimento contínuo em projetos de transmissão entre estados sustenta o crescimento regional estável.

Europa

A Europa representa 23,9% da participação de mercado global de Reatores de Derivação em Escala de Utilidade. A forte penetração de energia renovável na Alemanha, Reino Unido, França e países nórdicos impulsiona a demanda por reatores. A expansão de parques eólicos offshore e interconexões transfronteiriças aumenta os requisitos de regulação de tensão. As concessionárias investem em reatores de derivação para manter a estabilidade da rede e cumprir códigos de rede rigorosos. A substituição de ativos de transmissão envelhecidos também apoia a demanda. Objetivos de transição energética e regulamentos de qualidade de energia influenciam decisões de aquisição. O foco em redes resilientes e interconectadas apoia a expansão constante do mercado na região.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado com uma participação de 34,8%. A rápida expansão de redes de transmissão de alta e ultra-alta tensão na China, Índia, Japão e Sudeste Asiático impulsiona uma forte demanda. Projetos de evacuação de energia renovável em larga escala aumentam as instalações de reatores de derivação. Os governos investem pesadamente em transmissão de energia de longa distância para atender ao crescente consumo de eletricidade. Desafios de estabilidade da rede em redes de rápido crescimento apoiam ainda mais a adoção. O crescimento industrial e a urbanização aceleram o desenvolvimento da infraestrutura. O forte investimento das concessionárias posiciona a Ásia-Pacífico como o mercado regional dominante.

América Latina

A América Latina detém uma participação de mercado de 8,2% no mercado de Reatores de Desvio em Escala de Utilidade. A expansão da infraestrutura de transmissão no Brasil, Chile e México apoia uma demanda constante. Projetos de energia renovável, especialmente eólica e solar, aumentam os requisitos de controle de tensão. As concessionárias implantam reatores de desvio para melhorar a estabilidade da rede em rotas de transmissão longas. Iniciativas de redução de perdas de energia também contribuem para a adoção. Restrições orçamentárias limitam a implantação rápida, mas as atualizações contínuas da rede apoiam um crescimento moderado. O foco na melhoria da eficiência da transmissão fortalece a demanda regional a longo prazo.

Oriente Médio & África

A região do Oriente Médio & África representa 5,8% da participação de mercado global. O crescimento é impulsionado pela expansão das redes de transmissão de alta tensão nos países do Golfo. Grandes projetos de energia renovável e iniciativas de interconexão aumentam a necessidade de soluções de regulação de tensão. Condições climáticas adversas exigem equipamentos confiáveis de estabilidade da rede. Na África, a eletrificação gradual e o desenvolvimento da transmissão apoiam a adoção. Os investimentos permanecem concentrados em grandes projetos de infraestrutura. O desenvolvimento a longo prazo do setor de energia sustenta um progresso regional de mercado constante.

Segmentações de Mercado:

Por Fase

Por Isolamento

- Imerso em óleo

- Núcleo de ar

Por Produto

- Reator de desvio fixo

- Reator de desvio variável

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A análise da paisagem competitiva destaca um mercado competitivo e focado em tecnologia liderado por CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA e GBE. Esses participantes competem em confiabilidade dos reatores, capacidade de manuseio de tensão e conformidade com os padrões da rede de concessionárias. Os principais fabricantes focam em reatores de desvio de alta capacidade e trifásicos para apoiar redes de transmissão em expansão. Investimentos em sistemas avançados de isolamento, gestão térmica e monitoramento de condições fortalecem o desempenho do produto. Fortes relações com concessionárias e empreiteiros EPC apoiam a concessão de grandes projetos. Os players globais aproveitam amplas pegadas de fabricação e redes de serviços, enquanto fornecedores regionais competem por meio de eficiência de custos e suporte de engenharia localizados. A participação em projetos de modernização da rede e integração de energia renovável permanece uma estratégia chave. Inovação contínua, capacidade de execução de projetos e adesão aos códigos de rede definem o posicionamento competitivo no mercado de Reatores de Desvio em Escala de Utilidade.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Hitachi Energy

- SGB SMIT

- CG Power & Industrial Solutions

- Hyosung Heavy Industries

- Nissin Electric

- GE

- Fuji Electric

- HICO America

- GETRA

- GBE

Desenvolvimentos Recentes

- Em outubro de 2024, o reator shunt variável de 500 kV da Hitachi Energy foi fabricado (ou “ampliado para aplicação”) para apoiar o desenvolvimento do parque eólico Dzhankeldy de 500 MW no Uzbequistão, garantindo estabilidade da rede e regulação de tensão.

- Em agosto de 2024, a Hitachi Energy recebeu um pedido recorde da Svenska Kraftnät, operadora do sistema de transmissão da Suécia, para fortalecer a rede elétrica do país.

- Em fevereiro de 2024, a divisão de Soluções de Rede da General Electric garantiu contratos importantes da Power Grid Corporation of India (PGCIL) para fabricação e fornecimento de Reatores Shunt de 765 kV.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Fase, Isolamento, Produto e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A expansão das redes de transmissão de alta tensão sustentará a demanda do mercado.

- A integração de energias renováveis aumentará as necessidades de compensação de potência reativa.

- As concessionárias investirão em soluções de estabilidade de tensão e confiabilidade da rede.

- Projetos de transmissão de ultra-alta tensão impulsionarão a adoção de reatores de alta capacidade.

- Reatores shunt fixos permanecerão a escolha preferida para compensação contínua.

- Recursos de monitoramento inteligente ganharão importância em aplicações de utilidade.

- A Ásia-Pacífico continuará a liderar o crescimento do mercado.

- Programas de modernização da rede apoiarão a demanda de substituição.

- A personalização de engenharia permanecerá crítica para o sucesso dos projetos.

- A concorrência se intensificará por meio de tecnologia, eficiência de custos e qualidade de serviço.