Visão Geral do Mercado

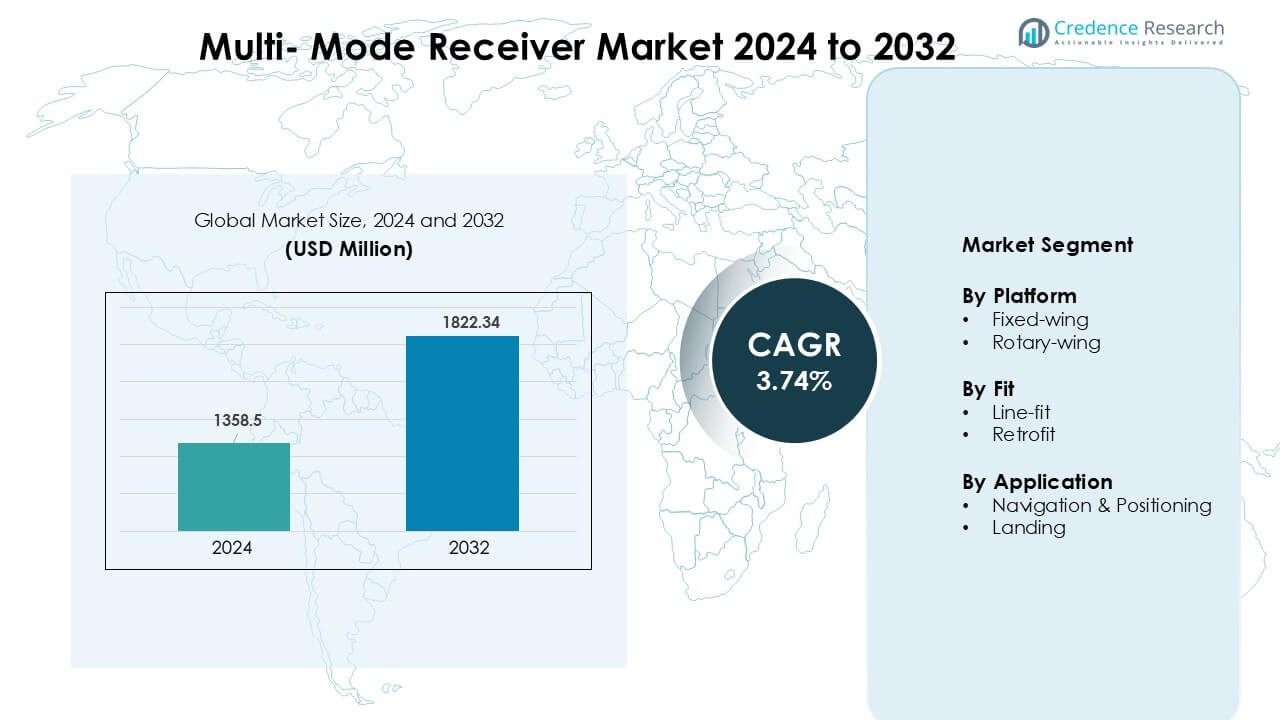

O mercado de receptores multi-modo foi avaliado em USD 1358,5 milhões em 2024 e é antecipado que alcance USD 1822,34 milhões até 2032, crescendo a uma CAGR de 3,74% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Receptores Multi-Modo 2024 |

USD 1358,5 Milhões |

| Mercado de Receptores Multi-Modo, CAGR |

3,74% |

| Tamanho do Mercado de Receptores Multi-Modo 2032 |

USD 1822,34 Milhões |

O mercado de receptores multi-modo é moldado por líderes como Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc., e Deere & Company. Essas empresas competem através de soluções avançadas de navegação baseadas em GNSS, tecnologia de pouso de precisão e aviônicos integrados projetados para aeronaves comerciais, de negócios e militares. Capacidades fortes em confiabilidade do sistema, suporte à certificação e compatibilidade com múltiplas constelações ajudam a manter suas posições competitivas. A América do Norte emergiu como a região líder em 2024 com uma participação dominante de 37%, impulsionada pela alta produção de aeronaves, forte investimento em defesa e rápida adoção de padrões de navegação baseados em desempenho.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de receptores multi-modo atingiu USD 1358,5 milhões em 2024 e está projetado para alcançar USD 1822,34 milhões até 2032, crescendo a uma CAGR de 3,74%.

- O aumento nas entregas de aeronaves e a adoção obrigatória de sistemas de navegação baseados em GNSS impulsionam a demanda constante por receptores multi-modo avançados em frotas comerciais e de defesa.

- Tendências-chave incluem maior integração de sistemas de pouso baseados em satélite, crescimento das atualizações de cockpit digital e aumento da adoção de navegação por múltiplas constelações para maior precisão e segurança.

- A competição se intensifica à medida que Collins Aerospace, Honeywell, Garmin, Leonardo, Indra, Saab, entre outros, focam em certificações avançadas, designs modulares e parcerias OEM para expandir a presença no mercado.

- A América do Norte liderou o mercado com 37% de participação, seguida pela Europa com 31% e Ásia-Pacífico com 24%; plataformas de asa fixa dominaram com 63% de participação, enquanto navegação e posicionamento permaneceram como a principal aplicação com 55% de participação.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Plataforma

As aeronaves de asa fixa lideraram o segmento de plataformas em 2024 com cerca de 63% de participação. A adoção de asa fixa permaneceu alta porque as companhias aéreas e operadores de defesa dependem de navegação precisa e sistemas de segurança de voo aprimorados. O crescimento das frotas de aviação comercial, programas de modernização de frotas e maior integração de aviônicos baseados em GNSS fortaleceram a demanda. As plataformas de asa rotativa mostraram uso constante, principalmente em operações de busca e resgate, operações offshore e missões militares. O foco crescente em posicionamento confiável em terrenos complexos continua a apoiar a expansão do segmento.

- Por exemplo, o sistema G500H TXi suporta a HSVT (Helicopter Synthetic Vision Technology) da Garmin como um recurso opcional, que melhora a consciência situacional durante operações de baixa visibilidade.

Por Ajuste

O ajuste de linha dominou o segmento de ajuste em 2024 com quase 58% de participação. Os fabricantes de aeronaves preferiram a instalação de ajuste de linha porque garante integração perfeita com os aviônicos a bordo e reduz atrasos na certificação. Fortes taxas de produção de aeronaves e entregas mais altas de OEM apoiaram a liderança do segmento. As soluções de retrofit cresceram à medida que as companhias aéreas atualizaram frotas legadas e melhoraram a conformidade com os padrões atualizados de navegação e pouso. Os operadores também investiram em modernização para melhorar a precisão, reduzir o risco operacional e atender às normas regulatórias em evolução.

- Por exemplo, a Thales é um importante fornecedor de aviônicos para aeronaves Airbus, incluindo a família A320neo. Companhias aéreas como a IndiGo assinaram contratos de manutenção para aviônicos da Thales em sua frota A320.

Por Aplicação

A navegação e o posicionamento mantiveram a participação dominante em 2024 com cerca de 55%. A demanda aumentou devido ao papel crítico dos sistemas precisos baseados em GNSS no planejamento de voo, otimização de rotas e consciência situacional. Companhias aéreas e agências de defesa priorizaram receptores avançados para melhorar a segurança e a confiabilidade operacional em diferentes espaços aéreos. O segmento de pouso se expandiu com o aumento do uso de receptores multimodo em operações de baixa visibilidade e procedimentos de pouso CAT II/III. Forte foco em minimizar atrasos e melhorar a precisão do pouso continua a apoiar a demanda.

Principais Motores de Crescimento

Aumento das Entregas de Aeronaves Comerciais

O crescimento da produção de aeronaves comerciais atua como um dos principais motores para o mercado de receptores multimodo. As companhias aéreas continuam a expandir suas frotas para atender ao aumento do tráfego de passageiros e substituir aeronaves antigas, o que aumenta a adoção de sistemas avançados de navegação e pouso. Os receptores multimodo suportam navegação baseada em GNSS, pouso de precisão e operações de voo críticas para a segurança, pressionando os OEMs a integrá-los em novos modelos. Padrões globais de segurança da aviação mais rigorosos também exigem aviônicos atualizados, incentivando o uso mais amplo. À medida que os principais fabricantes aumentam a produção e o tráfego aéreo se recupera em várias regiões, a demanda por receptores integrados e confiáveis cresce, reforçando a expansão constante do mercado ao longo do período de previsão.

- Por exemplo, o Boeing 787 usa um pacote de navegação da Honeywell, que inclui um Receptor de Navegação Integrado (INR) que é equipamento padrão na aeronave.

Mandatos Regulatórios para Modernização da Navegação

As autoridades globais de aviação continuam a impor mandatos para capacidades avançadas de navegação e pouso, o que apoia um forte crescimento em receptores multimodais. Requisitos para navegação baseada em desempenho, sistemas de pouso de próxima geração e melhor consciência situacional impulsionam os operadores a adotar aviônicos compatíveis. A transição para sistemas baseados em satélite, como o GBAS, e a modernização dos sistemas de pouso por instrumentos impulsionam uma instalação mais ampla tanto em frotas comerciais quanto militares. Essas regulamentações ajudam a reduzir a congestão, melhorar a eficiência de combustível e aumentar o rendimento das pistas. À medida que mais aeroportos adotam infraestrutura de pouso de precisão e os reguladores apertam os prazos de conformidade, os proprietários de aeronaves investem em atualizações, fortalecendo o crescimento do mercado a longo prazo.

- Por exemplo, o Receptor Multimodal (MMR) da Collins Aerospace facilita abordagens baseadas em WAAS e SBAS, oferecendo atualizações contínuas de posição a 10 Hz com precisão inferior a 3 m, ajudando os operadores a atender aos mandatos de navegação NextGen da FAA.

Expansão dos Programas de Aviação Militar e de Defesa

A modernização da aviação de defesa continua sendo um fator chave de crescimento à medida que as forças armadas atualizam frotas com sistemas avançados de navegação, direcionamento e consciência situacional. Receptores multimodais suportam a precisão da missão, operações em baixa visibilidade e posicionamento seguro, tornando-os essenciais para plataformas de asa fixa e rotativa de próxima geração. O aumento da aquisição de aeronaves de transporte, caças e helicópteros impulsiona uma maior integração. O aumento dos gastos com segurança de fronteiras, missões de vigilância e operações táticas também fortalece a adoção. Muitas nações priorizam aviônicos atualizados para atender aos padrões de defesa da OTAN e globais, incentivando mais instalações em aeronaves retrofitadas e recém-fabricadas. Esses programas continuam a criar uma demanda estável e de longo prazo.

Tendência e Oportunidade Chave

Mudança para Sistemas de Pouso Baseados em Satélite

A transição de soluções de pouso baseadas em solo para baseadas em satélite apresenta uma grande oportunidade para o mercado de receptores multimodais. Sistemas GNSS, SBAS e GBAS suportam maior precisão, reduzem as necessidades de infraestrutura aeroportuária e melhoram a confiabilidade de pouso em condições desafiadoras. À medida que mais aeroportos adotam sistemas de pouso avançados, os operadores de aeronaves atualizam receptores para suportar navegação multiconstelação. Essa evolução também está alinhada com programas de modernização do tráfego aéreo global, melhorando a eficiência e reduzindo atrasos. Fabricantes que fornecem receptores multimodais compatíveis e escaláveis ganham vantagem à medida que a aviação avança para operações de pouso totalmente digitais e habilitadas por satélite em frotas comerciais e de defesa.

- Por exemplo, os Sistemas de Aumento Baseados em Solo (GBAS) são projetados para fornecer a alta integridade e precisão necessárias para abordagens de precisão, com erros de posição demonstrados tipicamente inferiores a um metro nos planos horizontal e vertical. O GBAS é capaz de suportar operações de Categoria I (Cat I) e está a caminho da Cat III.

Integração com Conjuntos de Aviônicos de Próxima Geração

O crescente interesse em suites de aviônicos integrados oferece um forte potencial para receptores multimodo. Os sistemas de cockpit modernos dependem de uma comunicação perfeita entre sensores de navegação, sistemas de gerenciamento de voo e módulos de processamento de dados. Os receptores multimodo melhoram a precisão operacional ao combinar múltiplas entradas de navegação em uma única unidade, reduzindo os custos do ciclo de vida e a complexidade do sistema. À medida que companhias aéreas e forças armadas adotam cockpits avançados, a demanda aumenta por receptores que suportem cabines de voo digitais e padrões futuros de gerenciamento de tráfego aéreo. Essa tendência cria oportunidades para fornecedores que oferecem sistemas compactos, de alta confiabilidade e interoperáveis, otimizados tanto para novas aeronaves quanto para programas de retrofit.

- Por exemplo, o G3000 é um cockpit integrado real e amplamente utilizado, encontrado principalmente em jatos executivos leves e turboélices, como o HondaJet, Cessna Citation M2, Daher TBM 940 e Pilatus PC-12 (com o novo G3000 Prime).

Crescente Adoção em Mercados de Aviação Emergentes

As economias emergentes expandem suas redes de aviação, criando oportunidades para fornecedores de receptores multimodo. O aumento do tráfego de passageiros, a modernização de aeroportos e a expansão de frotas regionais impulsionam a instalação de tecnologias avançadas de navegação e pouso. Governos investem em novos projetos de aeroportos e atualizam pistas existentes para atender às normas globais de segurança, incentivando as companhias aéreas a adotarem aviônicos habilitados para multimodo. Companhias aéreas de baixo custo também expandem operações na Ásia, África e América Latina, aumentando a demanda por receptores compatíveis. À medida que esses mercados ampliam a capacidade de aviação, os fornecedores se beneficiam de atualizações mais amplas de frotas e novos pedidos de aeronaves, apoiando as perspectivas de crescimento a longo prazo.

Desafio Principal

Altos Custos de Instalação e Atualização

Os receptores multimodo envolvem altos custos de aquisição e instalação, criando desafios financeiros para operadores com frotas envelhecidas e orçamentos apertados. Programas de retrofit exigem tempo de inatividade das aeronaves, mão de obra especializada e aprovações de certificação, aumentando as despesas totais. Companhias aéreas menores frequentemente adiam atualizações devido a restrições de capital, mesmo quando prazos regulatórios se aproximam. Sistemas de cockpit integrados mais novos também exigem verificações de compatibilidade, aumentando a complexidade técnica. Essas pressões de custo desaceleram a adoção, especialmente em mercados em desenvolvimento, onde a modernização de frotas ocorre gradualmente. Equilibrar conformidade regulatória com limitações financeiras continua sendo uma barreira importante para muitos operadores nos setores comercial e de defesa.

Dependência da Modernização da Infraestrutura de Navegação

A adoção de receptores multimodo depende fortemente da disponibilidade e modernização da infraestrutura de navegação e pouso. Muitas regiões ainda dependem de sistemas terrestres desatualizados e carecem de investimento em GBAS ou atualizações de pouso baseadas em satélite. A prontidão limitada dos aeroportos atrasa a plena utilização das capacidades multimodo, reduzindo a demanda de curto prazo. Os prazos regulatórios para atualizações de infraestrutura também variam entre os países, criando taxas de adoção inconsistentes. Sem atualizações sincronizadas de aeroportos e aeronaves, os benefícios de desempenho permanecem subutilizados. Essa dependência desacelera a penetração no mercado e cria incerteza para fabricantes que planejam ciclos de produção e desenvolvimento a longo prazo.

Análise Regional

América do Norte

A América do Norte liderou o Mercado de Receptores Multimodo em 2024 com cerca de 37% de participação. Programas fortes de modernização da aviação, altas entregas de aeronaves comerciais e robustos gastos com defesa sustentaram a demanda regional. Os EUA continuaram a atualizar frotas com sistemas de navegação baseados em GNSS e sistemas de pouso de precisão, o que impulsionou a adoção em plataformas de asa fixa e rotativa. A presença de grandes OEMs e mandatos rigorosos da FAA aceleraram ainda mais a integração. O Canadá melhorou as capacidades da frota através de atualizações de aviônicos ligadas à expansão do tráfego aéreo regional. Amplos investimentos em infraestrutura aeroportuária e tecnologias avançadas de pouso mantiveram a América do Norte como o mercado líder ao longo do ano.

Europa

A Europa representou quase 31% de participação em 2024, impulsionada por um forte alinhamento regulatório e ampla adoção de padrões de navegação baseados em desempenho. A região continuou a integrar sistemas avançados de pouso baseados em satélite em grandes aeroportos, apoiando uma maior demanda por receptores multimodo. A modernização de frotas na aviação comercial e de defesa adicionou mais impulso. Países como Alemanha, França e Reino Unido investiram fortemente em atualizações de cockpit digital e aviônicos de próxima geração. O crescente foco em reduzir a congestão do espaço aéreo e melhorar a eficiência das pistas também incentivou uma implantação mais ampla. A Europa manteve um crescimento constante devido a esforços coordenados de modernização da aviação.

Ásia-Pacífico

A Ásia-Pacífico detinha cerca de 24% de participação em 2024 e permaneceu como a região de crescimento mais rápido. O aumento do tráfego de passageiros, grandes adições de frotas e o rápido desenvolvimento de aeroportos apoiaram a forte adoção de receptores multimodo. China, Índia, Japão e mercados do Sudeste Asiático investiram na modernização da navegação para atender aos padrões da ICAO e melhorar a segurança de voo. A crescente presença de companhias aéreas de baixo custo e a ampla integração de sistemas baseados em GNSS fortaleceram a demanda. As atualizações na aviação de defesa também contribuíram à medida que as forças regionais melhoraram a capacidade operacional. A crescente infraestrutura de aviação e a capacidade crescente das companhias aéreas mantiveram a Ásia-Pacífico em um sólido caminho de crescimento.

América Latina

A América Latina capturou cerca de 5% de participação em 2024, impulsionada pela renovação gradual de frotas e pela melhoria na conformidade com os padrões globais de aviação. Brasil e México lideraram a adoção regional à medida que as companhias aéreas investiram em atualizações de aviônicos para apoiar uma maior confiabilidade operacional. Programas de modernização de aeroportos introduziram sistemas de pouso mais avançados, o que incentivou o uso mais amplo de receptores multimodo. Restrições econômicas desaceleraram a expansão de frotas em alguns países, mas o alinhamento regulatório e o aumento das viagens intra-regionais apoiaram um crescimento moderado. A adoção permaneceu estável entre as principais transportadoras focadas em melhorar a segurança e a precisão da navegação em rotas aéreas movimentadas.

Médio Oriente & África

A região do Médio Oriente & África detinha quase 3% de participação em 2024, apoiada por investimentos seletivos, mas estratégicos, em aviação. Países do Golfo expandiram frotas e introduziram capacidades avançadas de navegação baseadas em satélite para melhorar operações de longa distância e regionais. Principais transportadoras continuaram integrando aviônicos modernos para atender aos padrões globais de desempenho. A África progrediu mais lentamente devido à infraestrutura limitada, embora nações-chave tenham atualizado aeroportos e melhorado a conformidade com normas internacionais de segurança. Aquisições de defesa e o crescimento da aviação de negócios adicionaram demanda incremental. A adoção permaneceu desigual, mas mostrou potencial a longo prazo à medida que mais aeroportos modernizam sistemas de navegação e pouso.

Segmentações de Mercado:

Por Plataforma

Por Ajuste

- Ajuste de linha

- Retroajuste

Por Aplicação

- Navegação & Posicionamento

- Pouso

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Receptores Multi-Modo apresenta forte participação de empresas líderes em aviônica e aeroespacial, como Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc., e Deere & Company. Esses fabricantes competem através de receptores avançados habilitados para GNSS, sistemas de pouso integrados e soluções de navegação de alta confiabilidade projetadas para aviação comercial e de defesa. Os participantes do mercado focam em melhorar a precisão, reduzir o peso do sistema e aprimorar a compatibilidade com múltiplas constelações para atender às exigências regulatórias e de segurança em evolução. Parcerias estratégicas com OEMs de aeronaves, investimentos em integração de cockpits digitais e contratos governamentais de longo prazo sustentam suas posições no mercado. Muitas empresas expandem portfólios através de atualizações baseadas em software, compatibilidade com aumentação baseada em satélite e designs modulares que se encaixam em novos programas de produção e retroajuste. A demanda contínua por tecnologia de navegação avançada e a crescente adoção de sistemas de pouso baseados em satélite intensificam ainda mais a competição entre esses fornecedores globais estabelecidos.

Análise dos Principais Jogadores

- Collins Aerospace

- Indra Sistemas

- Saab AB

- Garmin Ltd.

- BAE Systems

- Leonardo S.p.A.

- systemsinterface (FREQUENTIS)

- Honeywell International Inc.

- Intelcan Technosystems Inc.

- Deere & Company

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em setembro de 2025, a Saab garantiu um contrato para sistemas de radar Giraffe 4A (com serviços associados) para um país na América Latina, seu primeiro contrato Giraffe 4A na região.

- Em dezembro de 2024, a Indra formalizou uma joint venture com o EDGE Group chamada PULSE para projetar e fabricar sistemas de radar (ar, terra, mar), uma iniciativa que pode influenciar a demanda por tecnologias de radar multimodo e receptores globalmente.

- Em dezembro de 2024, a Saab recebeu um contrato de aproximadamente USD 48 milhões da BAE Systems em nome das Forças Aéreas dos EUA na Europa (USAFE) para fornecer múltiplas unidades de seu sistema de radar 3D, multifuncional Giraffe 4A. As entregas estão programadas para começar em 2027.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Plataforma, Ajuste, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por receptores multimodo aumentará à medida que as companhias aéreas expandem frotas e modernizam aviônicos.

- A adoção de sistemas de pouso baseados em satélite aumentará, melhorando a precisão e reduzindo a dependência de sistemas terrestres.

- Os programas de aviação de defesa continuarão a integrar receptores de navegação avançados para precisão em missões.

- A atividade de retrofit crescerá à medida que operadores atualizam aeronaves mais antigas para atender aos novos padrões de navegação.

- A integração com sistemas de cockpit digital se expandirá, apoiando os requisitos futuros de gerenciamento de tráfego aéreo.

- A Ásia-Pacífico mostrará o crescimento mais rápido devido a grandes adições de frotas e atualizações de aeroportos.

- Os fabricantes se concentrarão na capacidade de múltiplas constelações para melhorar a precisão e a confiabilidade.

- Parcerias entre OEMs e fornecedores de aviônicos se fortalecerão para apoiar a produção de longo prazo.

- O impulso regulatório para navegação baseada em desempenho acelerará as atualizações de sistemas globalmente.

- O aumento do investimento em sistemas de navegação resilientes melhorará a proteção contra interrupções de sinal.