Visão Geral do Mercado

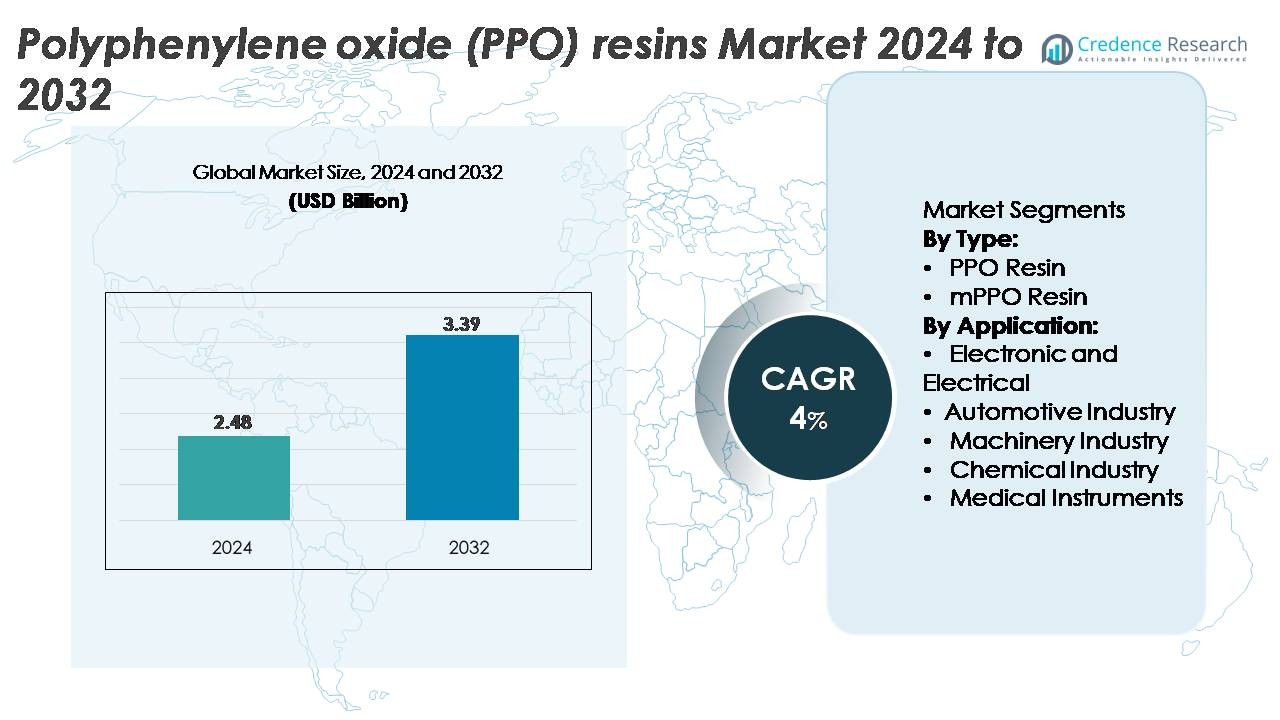

O mercado de resinas de óxido de polifenileno (PPO) foi avaliado em USD 2,48 bilhões em 2024 e projeta-se que alcance USD 3,39 bilhões até 2032, expandindo-se a um CAGR de 4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Resinas de Óxido de Polifenileno (PPO) 2024 |

USD 2,48 Bilhões |

| Mercado de Resinas de Óxido de Polifenileno (PPO), CAGR |

4% |

| Tamanho do Mercado de Resinas de Óxido de Polifenileno (PPO) 2032 |

USD 3,39 Bilhões |

O mercado de resinas de Óxido de Polifenileno (PPO) é moldado por forte concorrência entre os principais fabricantes de materiais, como RTP Company, Kingfa Science and Technology, Sumitomo Chemicals, Romira (BASF), Premier Plastic Resin, Evonik, Bluestar, Mitsubishi Chemicals, Asahi Kasei Chemicals e Sanic (GE). Essas empresas se concentram na produção de graus de PPO de alto desempenho e ligas avançadas baseadas em PPE, adaptadas para alívio de peso automotivo, sistemas de isolamento elétrico e componentes industriais de precisão. A Ásia-Pacífico lidera o mercado global com uma participação de 34%, impulsionada pela produção em larga escala de eletrônicos e automóveis, enquanto a América do Norte (32%) e a Europa (27%) mantêm uma forte demanda por meio de inovação tecnológica, redes OEM estabelecidas e expansão de aplicações de plásticos de engenharia de alto valor.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de resinas de Óxido de Polifenileno (PPO) foi avaliado em USD 2,48 bilhões em 2024 e projeta-se que alcance USD 3,39 bilhões até 2032, registrando um CAGR de 4% durante o período de previsão.

- A forte demanda do segmento Eletrônico & Elétrico, que possui a maior participação de aplicação no mercado, impulsiona a adoção devido à resistência dielétrica do PPO, baixa absorção de umidade e estabilidade térmica essenciais para conectores, carcaças e componentes de isolamento de alta tensão.

- O uso crescente de misturas à base de PPO, especialmente ligas PPE/PS e PPE/PA, reflete uma clara tendência de mercado, à medida que as indústrias buscam materiais leves e de alto desempenho para sistemas de energia de veículos elétricos, eletrodomésticos inteligentes e peças industriais de precisão.

- Principais players como RTP Company, Kingfa, Sumitomo Chemicals, Romira (BASF), Evonik, Bluestar e Asahi Kasei aumentam a competitividade por meio de inovação em formulação, expansão de capacidade e colaborações com OEMs.

- A Ásia-Pacífico lidera com 34% de participação de mercado, seguida pela América do Norte com 32% e Europa com 27%, com o segmento Eletrônico & Elétrico mantendo a participação dominante em todas as regiões devido à forte integração eletrônica e automotiva.

Análise de Segmentação de Mercado:

Por Tipo (Resina PPO, Resina mPPO)

A Resina PPO mantém a posição dominante no segmento de tipo, respondendo pela maior participação de mercado devido à sua alta resistência ao calor, excelente isolamento elétrico e estabilidade dimensional—qualidades necessárias em carcaças elétricas premium, blocos de relés e componentes automotivos estruturais. Os fabricantes continuam a preferir a Resina PPO para aplicações que exigem absorção mínima de água e desempenho sustentado sob estresse térmico. A Resina mPPO mostra crescimento constante, impulsionada por sua processabilidade aprimorada e compatibilidade com misturas de engenharia, mas a Resina PPO mantém a liderança de mercado à medida que as indústrias priorizam a rigidez do material e a confiabilidade a longo prazo em ambientes de alta precisão.

· Por exemplo, o grau NORYL™ N190X PPO/PS da SABIC oferece uma resistência à tração de cerca de 47 MPa e um HDT de aproximadamente 82–85 °C a 1,8 MPa, conforme listado na ficha técnica oficial do produto da SABIC. Essas propriedades verificadas suportam seu uso comum em carcaças elétricas e componentes de eletrodomésticos.

Por Aplicação (Eletrônico & Elétrico, Automotivo, Maquinário, Químico, Instrumentos Médicos)

O segmento Eletrônico e Elétrico representa a maior participação de aplicação, impulsionado pelo aumento de eletrônicos de consumo compactos, controles industriais e sistemas de isolamento de alta tensão que requerem materiais com fortes propriedades dielétricas e resistência ao calor. A baixa fluência, retardância à chama e estabilidade hidrolítica do PPO o posicionam como a resina preferida para conectores, interruptores, componentes de PCB e carcaças de motores. O segmento Automotivo continua a expandir-se com a crescente demanda por polímeros leves e termicamente estáveis em módulos de veículos elétricos e peças sob o capô, enquanto maquinário, processamento químico e instrumentos médicos adotam o PPO por sua resistência química e durabilidade estrutural.

- Por exemplo, a SABIC lista sua resina NORYL™ N300X PPO/PS com um alto índice de rastreamento comparativo de 600 V e forte estabilidade de isolamento elétrico, apoiando seu uso em conectores e módulos de manuseio de energia. Este grau é projetado para carcaças elétricas que exigem baixa absorção de umidade e desempenho mecânico estável.

Principais Motores de Crescimento

Aumento da Demanda por Plásticos de Engenharia de Alto Desempenho

O mercado de resinas de Óxido de Polifenileno (PPO) expande-se de forma constante à medida que as indústrias se voltam para plásticos de engenharia que oferecem alta resistência térmica, isolamento elétrico e baixa absorção de umidade. A superior relação resistência-peso e a estabilidade dimensional do PPO sob calor tornam-no indispensável em carcaças eletrônicas, componentes de transformadores, módulos de isolamento de veículos elétricos e peças automotivas de precisão. Os fabricantes substituem cada vez mais metais e plásticos convencionais por misturas à base de PPO para reduzir o peso e aumentar a eficiência energética nos sistemas de uso final. A crescente miniaturização de eletrônicos acelera ainda mais a demanda, pois o PPO permite tolerâncias apertadas, retardância à chama e longa vida útil em componentes de circuitos compactos. Além disso, máquinas industriais e equipamentos de processamento químico dependem do PPO por sua resistência a solventes e resiliência mecânica, fortalecendo a adoção a longo prazo. À medida que materiais avançados se tornam uma prioridade nos setores automotivo, de infraestrutura elétrica e automação industrial, o PPO mantém uma forte vantagem competitiva.

· Por exemplo, a resina XYRON™ 5200 PPO/PS da Asahi Kasei oferece uma resistência à tração de cerca de 60 MPa e um HDT de aproximadamente 125 °C a 1,8 MPa, de acordo com a ficha técnica oficial do produto, apoiando o uso confiável em conectores elétricos e componentes moldados de precisão.

Expansão de Veículos Elétricos e Aplicações Automotivas Leves

O rápido crescimento dos veículos elétricos (VEs) impulsiona significativamente o consumo de resina PPO, à medida que os OEMs priorizam polímeros leves e termicamente estáveis para isolamento de baterias, carcaças de eletrônicos de potência, módulos de carregamento e montagens sob o capô. A alta resistência dielétrica e a resistência à degradação térmica do PPO suportam arquiteturas de alta tensão mais seguras e eficientes em plataformas de VEs. Com as normas globais de emissão se tornando mais rigorosas, os fabricantes incorporam cada vez mais estruturas compostas à base de PPO para reduzir a massa do veículo e melhorar a eficiência energética. A compatibilidade da resina com misturas como PPE/PS e PPE/PA permite alternativas duráveis e leves aos componentes metálicos sem comprometer a integridade mecânica. À medida que a eletrônica automotiva se torna mais complexa—impulsionada por ADAS, inversores, carregadores a bordo e sistemas de controle autônomo—o PPO serve como material preferido para proteção estrutural e elétrica. Essa crescente dependência de polímeros avançados para estabilidade térmica, mecânica e dielétrica torna o setor automotivo um motor de demanda de PPO a longo prazo.

· Por exemplo, a resina MODIC™ E824 PPO da Mitsubishi Engineering-Plastics apresenta uma resistência à tração de cerca de 65 MPa e um HDT de aproximadamente 132 °C a 1,8 MPa, conforme listado na ficha técnica oficial, apoiando o uso durável em módulos elétricos de VEs e peças automotivas sujeitas a calor.

Crescimento na Infraestrutura Elétrica de Alta Tensão e Automação Industrial

O aumento dos investimentos em infraestrutura elétrica, sistemas de energia renovável e automação industrial eleva a demanda por resinas PPO que resistem ao calor, estresse elétrico e exposição ambiental. Unidades de distribuição de energia, carcaças de disjuntores, interruptores, conectores e sistemas de isolamento de motores requerem materiais com comportamento dielétrico confiável e resistência ao fogo—capacidades nas quais o PPO se destaca. À medida que as indústrias implementam automação, fábricas inteligentes e robótica, os OEMs preferem PPO para componentes de precisão, como carcaças de motores, sensores, blocos terminais e módulos de controle. A durabilidade da resina em condições de carga variável e sua resistência à hidrólise e contaminação química suportam longas vidas operacionais em ambientes industriais. O crescimento em data centers e infraestrutura de telecomunicações também contribui, já que componentes à base de PPO mantêm estabilidade térmica em ambientes elétricos de alto desempenho. A mudança em direção à eletrificação em redes de manufatura, armazenamento de energia e utilidades continua a impulsionar a demanda por PPO globalmente.

Tendências e Oportunidades Principais

Adoção Crescente de Misturas e Ligas à Base de PPO

Uma tendência importante que molda o mercado de PPO é a rápida adoção de misturas de polímeros à base de PPO—particularmente PPO/PS, PPO/PA e formulações reforçadas retardantes de chama—que oferecem processabilidade aprimorada, resistência química e desempenho mecânico. Essas misturas abordam limitações do PPO puro, permitindo uso mais amplo em exteriores automotivos, carcaças estruturais, invólucros eletrônicos e componentes industriais. Inovações na tecnologia de compostagem permitem que os fabricantes ajustem a temperatura de distorção térmica, resistência ao impacto e compatibilidade com fluidos, desbloqueando aplicações de alto valor em unidades de energia de veículos elétricos, eletrodomésticos inteligentes e módulos elétricos de alta temperatura. Com os usuários finais exigindo materiais que combinem propriedades leves com durabilidade, as misturas de PPO criam fortes oportunidades comerciais para os produtores. Espera-se que a pesquisa e desenvolvimento contínuos em agentes de reforço, retardantes sem halogênio e aditivos à base de bio abram novos mercados e apoiem a adoção orientada pela sustentabilidade.

· Por exemplo, os compostos Xyron™ H Series PPO da Techno Polymer incluem graus com temperaturas de deflexão térmica atingindo cerca de 130 °C a 1,8 MPa e resistências à tração acima de 65 MPa, conforme documentado em sua literatura de produtos, permitindo uso confiável em invólucros elétricos reforçados e peças estruturais de eletrodomésticos.

Crescentes Oportunidades em Dispositivos Médicos e Equipamentos de Processamento Químico

As indústrias médica e química apresentam oportunidades em expansão para resinas PPO devido à sua biocompatibilidade, resistência à esterilização e inércia química. Fabricantes de dispositivos médicos usam cada vez mais materiais à base de PPO para carcaças de diagnóstico, instrumentos cirúrgicos reutilizáveis, componentes esterilizáveis e equipamentos de laboratório que requerem alta estabilidade dimensional. Ao contrário de muitos plásticos de engenharia, o PPO resiste a ciclos repetidos de autoclave sem degradação significativa, tornando-o adequado para sistemas médicos de longa duração. No processamento químico, a resistência do PPO a ácidos, álcalis e solventes industriais apoia sua integração em bombas, componentes de válvulas, medidores de fluxo e sistemas de contenção usados em ambientes corrosivos. À medida que a infraestrutura de saúde se expande e as plantas químicas se modernizam, a demanda por materiais que oferecem longevidade, segurança e confiabilidade estrutural aumenta—posicionando o PPO como um beneficiário principal dessas oportunidades emergentes.

· Por exemplo, os compostos RTP 1400 Series PPO da RTP Company possuem uma classificação de chama UL94 V-0 a 1,5 mm e fornecem resistência dielétrica acima de 20 kV/mm, apoiando o uso seguro em carcaças médicas esterilizáveis e estruturas de equipamentos de laboratório resistentes a solventes.

Principais Desafios

Altos Custos de Produção e Requisitos Complexos de Processamento

Um dos principais desafios que restringem a adoção do PPO é seu custo de produção relativamente alto e características de processamento complexas. O PPO puro apresenta alta viscosidade de fusão, tornando difícil moldá-lo sem equipamentos especializados ou mistura com outros polímeros. Isso aumenta os custos de fabricação para OEMs em comparação com alternativas como ABS, PC ou plásticos de engenharia padrão. O processamento intensivo em energia, a necessidade de perfis de temperatura controlados e requisitos rigorosos de manuseio de materiais elevam ainda mais as despesas operacionais. Fabricantes menores muitas vezes enfrentam barreiras na adoção do PPO devido a capacidades limitadas de composição ou investimentos mais altos em ferramentas. À medida que indústrias sensíveis a custos, como eletrônicos de consumo e automotiva, competem para otimizar margens, pressões de preços podem limitar a penetração do PPO em aplicações de baixo custo, apesar de suas vantagens de desempenho.

Concorrência de Polímeros de Engenharia Alternativos e Pressões Regulatórias

As resinas de PPO enfrentam forte concorrência de polímeros de engenharia amplamente adotados, como policarbonato (PC), poliamida (PA), PBT e compósitos de alto desempenho que oferecem propriedades mecânicas ou térmicas comparáveis a um custo menor. Essas alternativas têm janelas de processamento mais amplas e cadeias de suprimento estabelecidas, tornando-as atraentes para fabricantes que buscam eficiência de custos. Além disso, regulamentações ambientais em evolução e mandatos de sustentabilidade desafiam os produtores de PPO a reduzir emissões, melhorar a reciclabilidade e desenvolver formulações ecologicamente corretas. Embora as misturas de PPO sejam recicláveis, elas exigem infraestrutura de processamento especializada que não está amplamente disponível. Esta combinação de opções de materiais competitivos e pressões de conformidade regulatória impõe restrições à expansão de mercado a longo prazo, a menos que os produtores invistam em soluções de PPO mais verdes e versáteis.

Análise Regional

América do Norte

A América do Norte responde por aproximadamente 32% do mercado global de resinas de PPO, impulsionada pela forte demanda em redução de peso automotivo, automação industrial e componentes elétricos de alta confiabilidade. Os EUA permanecem como o principal contribuinte, apoiados pela fabricação em larga escala de veículos elétricos, eletrônicos aeroespaciais e infraestrutura de data centers que requerem polímeros retardantes de chama e de alta temperatura. Fabricantes de dispositivos médicos também impulsionam a adoção devido à resistência à esterilização e biocompatibilidade do PPO. Investimentos contínuos na modernização de redes de alta tensão e fabricação de semicondutores fortalecem ainda mais o consumo regional. A presença de grandes produtores de polímeros e instalações avançadas de composição reforça a liderança da América do Norte.

Europa

A Europa detém cerca de 27% de participação de mercado, apoiada por padrões regulatórios rigorosos que incentivam o uso de plásticos de engenharia de alto desempenho, livres de halogênios e termicamente estáveis. Alemanha, França e Reino Unido lideram a adoção em módulos automotivos, infraestrutura de carregamento de veículos elétricos, máquinas industriais e equipamentos de processamento químico. A robusta indústria de eletrodomésticos da região e o forte foco em produtos energeticamente eficientes favorecem misturas baseadas em PPO com estabilidade mecânica aprimorada. A crescente demanda por componentes eletrônicos de precisão em automação industrial e sistemas de energia renovável também contribui. O compromisso da Europa com a inovação de materiais e sustentabilidade acelera ainda mais a penetração do PPO em sistemas elétricos de próxima geração.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado global de resinas PPO com uma participação estimada de 34%, apoiada pela extensa fabricação de eletrônicos, produção automotiva em grande escala e rápida industrialização. China, Japão, Coreia do Sul e Taiwan impulsionam o consumo em larga escala devido à sua liderança em semicondutores, eletrônicos de consumo e sistemas de baterias para veículos elétricos que exigem materiais de alta dielétrica e resistência ao calor. O aumento da capacidade de processamento químico e a expansão da fabricação regional de dispositivos médicos elevam ainda mais a demanda. Incentivos governamentais para mobilidade elétrica e manufatura inteligente aceleram a adoção de plásticos de engenharia à base de PPO. O ecossistema competitivo de manufatura da APAC e o aumento das exportações fortalecem sua posição como o mercado regional de crescimento mais rápido.

América Latina

A América Latina detém aproximadamente 5% de participação de mercado, impulsionada pela expansão gradual na montagem automotiva, atualizações na infraestrutura elétrica e fabricação de equipamentos industriais. Brasil e México lideram a demanda regional à medida que OEMs adotam resinas à base de PPO para conectores, carcaças e componentes automotivos leves. O crescimento nas importações de eletrônicos de consumo e na produção local de eletrodomésticos também apoia o consumo. Embora a adoção permaneça moderada, investimentos em capacidade petroquímica e infraestrutura de energia renovável oferecem oportunidades emergentes para aplicações de PPO em sistemas elétricos de alta temperatura. No entanto, limitações na cadeia de suprimentos e pressões de custo restringem moderadamente a penetração em relação a regiões mais industrializadas.

Médio Oriente e África

A região do Médio Oriente e África representa cerca de 2% da demanda global por resinas PPO, apoiada principalmente pela expansão da automação industrial, equipamentos de processamento de petróleo e gás e projetos de modernização de redes elétricas. As nações do GCC impulsionam o consumo por meio de investimentos em materiais de alto desempenho para bombas, sistemas de fluxo e componentes resistentes à corrosão usados em ambientes operacionais adversos. A África do Sul contribui modestamente por meio da fabricação automotiva e de eletrodomésticos. Embora o mercado seja pequeno, o aumento do desenvolvimento de infraestrutura e a diversificação para montagem de eletrônicos e equipamentos médicos oferecem potencial de crescimento a longo prazo. Capacidades limitadas de compostagem de polímeros locais permanecem uma restrição chave.

Segmentações de Mercado:

Por Tipo:

Por Aplicação:

- Eletrônicos e Elétricos

- Indústria Automotiva

- Indústria de Máquinas

- Indústria Química

- Instrumentos Médicos

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de resinas de Polifenileno Óxido (PPO) apresenta uma paisagem competitiva moderadamente consolidada, dominada por produtores químicos globais e fabricantes de polímeros especiais que se concentram em plásticos de engenharia avançada. As empresas líderes enfatizam o desenvolvimento de misturas de PPO de alto desempenho com melhor processabilidade, retardância à chama e compatibilidade com aplicações automotivas, elétricas e industriais. As prioridades estratégicas incluem expansões de capacidade, atualizações tecnológicas em compostagem e parcerias com OEMs para fornecer formulações específicas para aplicações em carcaças elétricas, componentes de veículos elétricos e peças moldadas de precisão. Os players estabelecidos mantêm fortes posições competitivas através de extensos pipelines de P&D, amplas redes de distribuição e sistemas de produção verticalmente integrados. A crescente demanda por materiais leves e polímeros resistentes ao calor intensificou a competição entre fornecedores especializados em ligas PPE/PS e PPE/PA. Fabricantes regionais na Ásia-Pacífico também fortalecem sua presença oferecendo graus personalizados e econômicos voltados para os mercados de eletrônicos e automotivo. No geral, a dinâmica competitiva continua a evoluir à medida que as empresas investem em inovação de materiais, formulações sustentáveis e colaboração ampliada de uso final.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

Desenvolvimentos Recentes

- Em julho de 2024, a Kingfa anunciou o lançamento de seu portfólio aprimorado de plásticos de engenharia, apresentando novas categorias resistentes a altas temperaturas e retardantes de chama, incluindo compósitos de PPO reforçados voltados para módulos elétricos de veículos elétricos e componentes industriais. A atualização fortalece a presença global da Kingfa em soluções avançadas de polímeros e apoia a crescente demanda por materiais estruturais leves.

- Em março de 2024, a RTP Company expandiu sua capacidade de compostos na América do Norte, adicionando novas linhas de polímeros de engenharia de alta temperatura em sua instalação em Winona, Minnesota. Esta atualização apoia o aumento da produção de materiais especiais, incluindo compostos à base de PPO dentro da Série RTP 1400, e melhora as capacidades de fornecimento para OEMs elétricos, automotivos e médicos que buscam formulações de PPO retardantes de chama e estáveis em dielétrico.

- Em abril de 2024, a Mitsubishi Engineering-Plastics anunciou um programa de otimização de capacidade para sua linha de produtos MODIC™ PPO/PPE, focando em produção mais eficiente em termos de energia e fornecimento expandido para eletrônicos automotivos e invólucros elétricos de alta temperatura. A iniciativa está alinhada com a crescente adoção de misturas de PPO em aplicações de veículos elétricos e dispositivos de potência.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- O mercado se moverá cada vez mais em direção a ligas baseadas em PPO que oferecem melhor processabilidade e desempenho mecânico aprimorado.

- Os fabricantes de automóveis expandirão a adoção de PPO para componentes leves de veículos elétricos, isolamento de baterias e módulos elétricos de alta temperatura.

- A demanda por PPO em dispositivos eletrônicos compactos crescerá à medida que os fabricantes buscam materiais com forte resistência dielétrica e estabilidade térmica.

- Tecnologias avançadas de composição permitirão o desenvolvimento de graus de PPO retardantes de chama, sem halogênio, alinhados com os padrões de segurança globais.

- Os produtores de dispositivos médicos usarão mais PPO devido à sua resistência à esterilização e biocompatibilidade em equipamentos reutilizáveis.

- A automação industrial e a robótica impulsionarão o uso de PPO em carcaças de precisão, conectores e peças isolantes de alta resistência.

- Investimentos crescentes em infraestrutura de energia renovável criarão novas oportunidades para PPO em eletrônica de potência e sistemas de alta corrente.

- A Ásia-Pacífico fortalecerá sua posição como o centro de manufatura e exportação de crescimento mais rápido para materiais baseados em PPO.

- Os produtores se concentrarão em formulações sustentáveis de PPO e em melhorar a reciclabilidade para atender às regulamentações ambientais.

- Parcerias estratégicas entre fabricantes de polímeros e OEMs acelerarão o desenvolvimento de soluções de PPO específicas para aplicações.