Visão Geral do Mercado

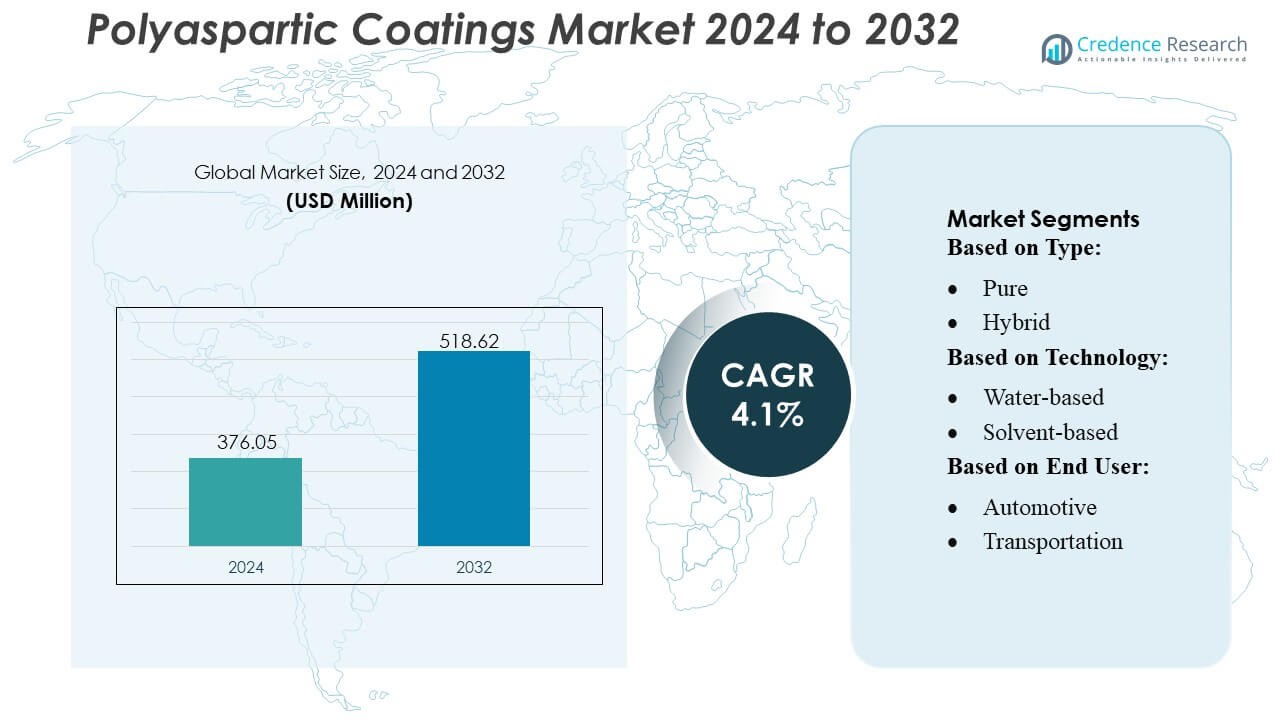

O tamanho do Mercado de Revestimentos Poliaspárticos foi avaliado em USD 376,05 milhões em 2024 e prevê-se que atinja USD 518,62 milhões até 2032, com um CAGR de 4,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Revestimentos Poliaspárticos 2024 |

USD 376,05 Milhões |

| Mercado de Revestimentos Poliaspárticos, CAGR |

4,1% |

| Tamanho do Mercado de Revestimentos Poliaspárticos 2032 |

USD 518,62 Milhões |

O Mercado de Revestimentos Poliaspárticos é moldado por uma combinação de fabricantes globais de revestimentos e provedores de soluções especializadas que competem por meio de tecnologias avançadas de resina, formulações duráveis e fortes capacidades de serviço técnico. As empresas focam em sistemas de cura rápida e alto desempenho que apoiam pisos industriais, proteção de infraestrutura e aplicações automotivas, fortalecendo sua presença por meio de investimento em P&D, redes de distribuição ampliadas e portfólios de produtos específicos para aplicações. A América do Norte lidera o mercado global com uma participação de mercado exata de 38%, apoiada por uma infraestrutura industrial madura, alta adoção de revestimentos protetores premium e forte demanda de construção comercial e instalações de manufatura.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Revestimentos Poliaspárticos foi avaliado em USD 376,05 milhões em 2024 e projeta-se que atinja USD 518,62 milhões até 2032, registrando um CAGR de 4,1% durante o período de previsão.

- A demanda aumenta devido à necessidade de revestimentos de cura rápida e alta durabilidade que apoiam pisos industriais, proteção de infraestrutura e aplicações automotivas em diversos setores de uso final.

- Tendências de mercado destacam a crescente adoção de formulações de baixo VOC e alto desempenho, apoiadas por P&D contínuo e expansão de sistemas de revestimento específicos para aplicações.

- A intensidade competitiva aumenta à medida que os players globais fortalecem redes de distribuição, aprimoram o suporte técnico e desenvolvem tecnologias avançadas de resina, enquanto a sensibilidade ao custo em mercados emergentes atua como uma restrição.

- A América do Norte lidera com 38% de participação regional, enquanto os revestimentos poliaspárticos puros dominam o segmento de tipo com uma estimativa de 56% de participação, apoiados por fortes requisitos de desempenho em ambientes comerciais e industriais.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo

Os revestimentos de poliaspártico puro lideram o segmento com uma participação de mercado estimada em 56%, apoiados por seu perfil de cura rápida, alta espessura de filme e superior estabilidade UV, que permite proteção a longo prazo em ambientes exigentes. Sua capacidade de proporcionar um rápido retorno ao serviço aumenta a produtividade dos empreiteiros e reduz o tempo de inatividade em projetos comerciais e industriais. Sistemas híbridos de poliaspártico ganham força em aplicações sensíveis ao custo, onde o desempenho equilibrado é suficiente, mas as formulações puras mantêm a liderança porque atendem às especificações de alto desempenho para resistência à corrosão, força à abrasão e durabilidade em infraestrutura pesada e ativos industriais.

- Por exemplo, o LATICRETE SPARTACOTE PURE Polyaspartic 85 (anteriormente HP Spartacote) apresenta um tempo típico de não aderência de 1–3 horas, suporta tráfego leve de pedestres em 5–7 horas e atinge cura total para tráfego pesado em 24–48 horas, enquanto oferece uma classificação excepcional de resistência à abrasão de 9 mg de perda sob teste ASTM D4060 (roda CS-17, carga de 1000g, 1000 ciclos).

Por Tecnologia

Os revestimentos de poliaspártico à base de solvente dominam o cenário tecnológico com uma participação aproximada de 48%, impulsionados por sua forte adesão, robusta resistência química e desempenho confiável em condições de alta umidade ou temperatura variável. Sua compatibilidade com aplicações de filme espesso e substratos metálicos fortalece seu uso em pisos industriais, maquinário pesado e estruturas de proteção. Sistemas à base de água crescem devido à conformidade ambiental, enquanto revestimentos à base de pó se expandem em OEM e fabricação em grande volume. As soluções à base de solvente mantêm a liderança porque os usuários finais priorizam consistência, vida útil prolongada e superior resistência mecânica em ambientes industriais e comerciais críticos.

- Por exemplo, o Poly-1 HD™ (Polyurea-One HD) da Citadel Floor Finishing Systems oferece uma resistência à tração de 5.500 psi (ASTM D412), uma capacidade de alongamento de 75% e uma perda de abrasão de 43 mg sob teste ASTM D4060 (roda CS-17, 1000g, 1000 ciclos), enquanto mantém uma janela padrão de retorno ao serviço com um tempo de repintura de 4–12 horas.

Por Usuário Final

Construção e infraestrutura representam o segmento de usuário final dominante com quase 40% de participação de mercado, apoiados pela crescente demanda por revestimentos de piso de alto desempenho, sistemas de proteção de pontes e acabamentos arquitetônicos exteriores. O crescente investimento em imóveis comerciais, infraestrutura pública e instalações industriais acelera a adoção porque as formulações de poliaspártico oferecem cura rápida, resistência às intempéries e durabilidade de superfície a longo prazo. Aplicações automotivas e de transporte se expandem devido às necessidades de proteção de metal OEM, enquanto os setores industrial e de geração de energia adotam a tecnologia para controle de corrosão. A construção mantém sua liderança devido à contínua urbanização global e exigentes requisitos de desempenho em ativos estruturais.

Principais Motores de Crescimento

Crescente Demanda por Revestimentos Protetores de Alto Desempenho

A demanda por soluções protetoras de alto desempenho impulsiona a forte adoção de revestimentos de poliaspártico devido à sua cura rápida, alta resistência à abrasão e forte estabilidade UV. As indústrias priorizam essas formulações para estender a vida útil dos ativos, reduzir os ciclos de manutenção e minimizar o tempo de inatividade. Sua capacidade de oferecer aplicações de filme espesso em uma única camada apoia ganhos de produtividade em construção, pisos industriais e equipamentos pesados. O investimento crescente em sistemas de infraestrutura duradouros e proteção de superfície orientada por desempenho fortalece ainda mais as perspectivas de mercado para tecnologias de poliaspártico em ambientes comerciais, industriais e institucionais.

- Por exemplo, a Line-X relata que seu sistema de poliureia pura XS-350 oferece uma resistência à tração de 3.432 psi (ASTM D412), alongamento de 162% (ASTM D412), resistência ao rasgo de 783 ppi (ASTM D624) e dureza Shore D de 60 (ASTM D2240), alcançando uma cura mecânica completa para uso robusto em 24 horas.

Urbanização Rápida e Desenvolvimento de Infraestrutura

O desenvolvimento global de infraestrutura alimenta a demanda sustentada por revestimentos de poliáspargo, já que os empreiteiros precisam de soluções duráveis e de cura rápida para superfícies de alto tráfego e estruturas externas. A expansão urbana aumenta a necessidade de sistemas de proteção capazes de suportar flutuações climáticas, exposição a produtos químicos e estresse estrutural. Os revestimentos de poliáspargo permitem cronogramas de projeto acelerados, atendendo a prazos rigorosos de construção enquanto reduzem os custos de mão de obra. Seus benefícios de desempenho a longo prazo fortalecem a adoção em pontes, centros de transporte, complexos industriais e edifícios comerciais. O crescente investimento governamental em infraestrutura inteligente e materiais de construção resilientes reforça esse impulsionador em várias regiões.

- Por exemplo, a Elite Crete Systems relata que seu revestimento de piso poliáspargo de alto desempenho PE-Industrial oferece uma resistência à tração de aproximadamente 7.000–8.000 psi, uma classificação de alongamento de 100% e uma alta durabilidade mecânica demonstrada por um forte desempenho no teste ASTM D4060 (roda CS-17, 1000g).

Mudança para Soluções de Superfície de Baixa Manutenção e Longa Durabilidade

As indústrias buscam sistemas de revestimento de baixa manutenção que reduzam o custo total de propriedade, impulsionando a adoção de tecnologias de poliáspargo capazes de reter brilho, resistir à corrosão e manter a integridade estrutural por períodos prolongados. Sua superior resistência mecânica apoia o uso em ambientes exigentes, como pisos industriais, instalações de geração de energia e componentes de transporte. A necessidade de revestimentos que suportem estresse operacional contínuo e produtos químicos agressivos aumenta a preferência por sistemas de poliáspargo em detrimento de epóxis e poliuretanos convencionais. A crescente ênfase na durabilidade, eficiência do ciclo de vida e redução da frequência de reaplicação acelera sua penetração no mercado.

Tendências e Oportunidades Principais

Crescimento de Formulações Ambientalmente Compatíveis e de Baixo VOC

As regulamentações ambientais aceleram o desenvolvimento de revestimentos de poliáspargo de baixo VOC, criando novas oportunidades para sistemas à base de água e híbridos. As indústrias se movem em direção a revestimentos ecológicos para cumprir os padrões de sustentabilidade sem comprometer o desempenho. Avanços na química de resinas melhoram a trabalhabilidade, o tempo de vida útil e a clareza do filme, tornando as formulações de baixa emissão mais versáteis em ambientes de construção, automotivos e industriais. Compromissos corporativos crescentes com a sustentabilidade e o endurecimento dos marcos regulatórios incentivam a comercialização mais ampla de soluções de poliáspargo mais verdes em mercados globais.

- Por exemplo, a Akzo Nobel NV relata que sua tecnologia poliásparica Intercure® 3240HG é um revestimento de baixo VOC e alto teor de sólidos (cerca de 152-250 g/L, dependendo da formulação específica e do método de teste), oferece um tempo de secagem ao toque de 30 minutos a 25°C (77°F) e pode ser recoberto em 2 horas nessa mesma temperatura.

Expansão de Tecnologias de Cura Rápida para Indústrias de Alta Produção

Indústrias com operações críticas em termos de tempo criam fortes oportunidades para formulações poliásparicas de cura rápida que reduzem significativamente o tempo de inatividade. A crescente adoção em fábricas, centros logísticos e instalações automotivas fortalece a demanda por revestimentos de aplicação rápida que permitem retorno ao serviço no mesmo dia. Avanços nos materiais aprimoram o controle de cura, permitindo desempenho uniforme em diferentes temperaturas e níveis de umidade. Essa tendência apoia a eficiência operacional, aumentando a adoção entre usuários que priorizam soluções de revestimento voltadas para a produtividade.

- Por exemplo, a ArmorPoxy documenta que seu Revestimento Poliásparico de Alto Desempenho (80% de Sólidos) atinge um tempo de secagem ao toque de 2–4 horas, suporta tráfego leve de pedestres em 12–24 horas e atinge cura total para uso de veículos em 24–48 horas, dependendo das condições ambientais.

Crescente Adoção nos Segmentos Automotivo, de Transporte e OEM Industrial

Os setores OEM estão integrando cada vez mais revestimentos poliásparicos para melhorar a resistência à corrosão, durabilidade UV e retenção de aparência a longo prazo em componentes metálicos e compósitos. A indústria automotiva utiliza esses revestimentos para peças que requerem estabilidade mecânica, enquanto fabricantes de transporte e maquinário pesado os adotam para maior resiliência de superfície. O crescimento na fabricação de veículos elétricos, modernização ferroviária e atualizações de maquinário industrial expande o potencial de aplicação. A personalização impulsionada por OEM e ambientes de produção em grande volume criam ainda mais oportunidades a longo prazo.

Principais Desafios

Altos Custos de Material e Aplicação Restrigem Adoção

Custos mais altos de materiais e requisitos de aplicação especializada criam barreiras, especialmente em mercados sensíveis a preços. Os revestimentos poliásparicos envolvem matérias-primas avançadas e requerem aplicadores qualificados devido à cura rápida, o que aumenta as despesas gerais do projeto. Pequenos empreiteiros e economias emergentes frequentemente optam por alternativas mais baratas, como epóxi ou poliuretano, limitando a penetração. Restrições relacionadas a custos desaceleram a adoção em grandes áreas de infraestrutura pública e setores industriais sensíveis ao orçamento. Os fabricantes enfrentam pressão contínua para equilibrar alto desempenho com eficiência de custo para expandir a acessibilidade ao mercado.

Vida Útil Limitada e Sensibilidade de Aplicação

Vida útil curta e sensibilidade às condições ambientais desafiam o uso mais amplo de revestimentos poliásparicos. Sua cura rápida, embora benéfica para uma rápida conclusão de projetos, exige um tempo de aplicação preciso e condições climáticas adequadas para evitar defeitos como bolhas ou adesão inadequada. Essas restrições requerem aplicadores experientes e preparação cuidadosa do substrato, aumentando a complexidade operacional. Condições de campo inconsistentes em projetos de construção ao ar livre complicam ainda mais a implantação. Esses fatores desaceleram a adoção entre usuários não familiarizados com química avançada de revestimento ou que carecem de expertise técnica.

Análise Regional

América do Norte

A América do Norte lidera o mercado de Revestimentos de Poliaspártico com uma estimativa de 38% de participação de mercado, apoiada por forte atividade de construção, práticas avançadas de manutenção industrial e adoção robusta em pisos comerciais, componentes automotivos e proteção de equipamentos pesados. Investimentos crescentes em infraestrutura de armazéns, instalações públicas, redes de transporte e reformas industriais aceleram o uso de sistemas de poliaspártico de cura rápida e alta durabilidade. A região se beneficia da adoção precoce de tecnologia, padrões de desempenho rigorosos e um ecossistema maduro de empreiteiros familiarizados com revestimentos protetores de alta espessura. Atualizações contínuas em plantas de manufatura e centros de distribuição fortalecem ainda mais a expansão do mercado nos Estados Unidos e Canadá.

Europa

A Europa detém aproximadamente 27% de participação de mercado, impulsionada por regulamentos ambientais rigorosos, forte demanda por revestimentos de longa duração e crescente adoção em pisos industriais, produção automotiva e reabilitação de infraestrutura. Avanços em formulações de poliaspártico de baixo VOC e sustentáveis estão alinhados com as diretrizes de emissões da UE, incentivando o uso comercial e industrial mais amplo. O crescimento na modernização da infraestrutura pública, incluindo pontes, instalações ferroviárias e centros logísticos, aumenta a adoção de revestimentos protetores de alto desempenho. A expansão de OEMs automotivos e a reforma de ativos industriais envelhecidos apoiam ainda mais o desenvolvimento do mercado. O impulso da região em direção a edifícios energeticamente eficientes e materiais de construção duráveis sustenta a demanda a longo prazo.

Ásia-Pacífico

A Ásia-Pacífico representa uma estimativa de 30% de participação de mercado, tornando-se a região de crescimento mais rápido devido à rápida urbanização, forte investimento em infraestrutura e expansão da capacidade de manufatura. China, Índia, Japão e países do Sudeste Asiático estão adotando cada vez mais revestimentos de poliaspártico para pisos industriais, proteção de máquinas e grandes projetos de construção que exigem soluções duráveis e de cura rápida. O crescimento da fabricação automotiva e de transporte aumenta a demanda por revestimentos de alta resistência e resistentes à corrosão. O aumento do investimento estrangeiro em parques industriais, centros logísticos e complexos comerciais acelera ainda mais a adoção. A base de empreiteiros em expansão da região, a melhoria da expertise em aplicação e a crescente preferência por materiais de construção orientados para o desempenho fortalecem o potencial de crescimento a longo prazo.

América Latina

A América Latina contribui com cerca de 8% de participação de mercado, apoiada por um crescimento gradual na construção, reforma industrial e atividades de montagem automotiva. Países como Brasil, México e Colômbia estão adotando cada vez mais sistemas de poliaspártico para pisos de alto desempenho, proteção estrutural externa e controle de corrosão em ambientes de manufatura. A região se beneficia do aumento do investimento em instalações logísticas, infraestrutura de varejo e utilidades públicas que requerem sistemas de revestimento duráveis. No entanto, a adoção permanece concentrada em projetos comerciais premium devido às condições de mercado sensíveis ao custo. A crescente conscientização sobre os benefícios do ciclo de vida e a expansão de plantas industriais oferecem oportunidades constantes para o desenvolvimento do mercado regional.

Médio Oriente & África

A região do Oriente Médio & África detém aproximadamente 7% de participação de mercado, impulsionada pelo desenvolvimento de infraestrutura em larga escala, construção comercial e expansão industrial nos países do Golfo e em partes da África. A alta demanda por revestimentos resistentes a UV e duráveis ao clima apoia a adoção em aeroportos, sistemas de metrô, zonas industriais e megaprojetos imobiliários. Instalações de petróleo e gás, ativos de geração de energia e operadores de equipamentos pesados utilizam cada vez mais revestimentos de poliureia para melhorar a resistência à corrosão e reduzir os ciclos de manutenção. O crescimento permanece desigual na região, mas o forte investimento em desenvolvimento urbano e diversificação industrial sustenta o potencial de mercado a longo prazo.

Segmentações de Mercado:

Por Tipo:

Por Tecnologia:

- Base de água

- Base de solvente

Por Usuário Final:

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Revestimentos de Poliureia inclui jogadores como HP Spartacote, Citadel Floor Finishing Systems, Line-X, Elite Crete Systems, Flexmar Coatings, Akzo Nobel NV, ArmorPoxy, Abbott Laboratories, Key Resin Company e Advacoat Concrete Solutions. O Mercado de Revestimentos de Poliureia reflete uma mistura de fabricantes de revestimentos especializados, formuladores avançados de resina e fornecedores de soluções que competem por meio de tecnologias de alto desempenho e capacidades de aplicação rápida. As empresas enfatizam a inovação em sistemas de cura rápida, formulações resistentes a UV e revestimentos protetores duráveis adaptados para pisos industriais, ativos de infraestrutura e componentes automotivos. Investimentos estratégicos em P&D, linhas de produtos de baixo VOC e tecnologias de adesão aprimorada apoiam uma diferenciação de mercado mais forte. A expansão das redes de distribuição, programas de certificação de contratantes e parcerias com OEMs reforçam ainda mais o posicionamento competitivo. À medida que os usuários finais priorizam a eficiência do ciclo de vida, resistência à corrosão e redução de tempo de inatividade, os participantes do mercado continuam avançando na confiabilidade do produto e na versatilidade de aplicação para garantir o crescimento a longo prazo.

Análise de Principais Jogadores

- HP Spartacote

- Sistemas de Acabamento de Piso Citadel

- Line-X

- Sistemas Elite Crete

- Revestimentos Flexmar

- Akzo Nobel NV

- ArmorPoxy

- Laboratórios Abbott

- Empresa Key Resin

- Soluções de Concreto Advacoat

Desenvolvimentos Recentes

- Em abril de 2025, a Jotun e a Thoresen Shipping Singapore Pte. Ltd. concordaram em usar as Soluções de Skating de Casco (HSS) da Jotun no navio graneleiro Thor Brave para limpeza proativa e robótica do casco, visando reduzir o arrasto, o uso de combustível e as emissões, destacando uma tendência crescente em soluções de eficiência marítima.

- Em novembro de 2024, a Covestro AG aumentou a produção de suas resinas poliaspárticas Desmophen CQ NH em sua unidade de Foshan, China. Estas resinas, com pelo menos 25% de conteúdo de base biológica, reduzem as emissões de carbono e garantem durabilidade com excelente resistência química e climática. Espera-se que esta expansão impulsione a produção de revestimentos poliaspárticos.

- Em fevereiro de 2024, a Sherwin-Williams Company lançou o Repacor™ SW-1000, um sistema de revestimento de reparo poliaspártico com flocos de vidro, 100% sólido e livre de VOC, em um cartucho projetado para simplificar a manutenção e reparo de estruturas de aço, especificamente para ativos eólicos offshore e industriais onshore.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Tecnologia, Usuário Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará crescimento constante à medida que as indústrias aumentam a dependência de revestimentos de cura rápida e alta durabilidade para ambientes exigentes.

- A adoção aumentará em pisos comerciais e industriais devido à necessidade de proteção de superfície de longa duração e baixa manutenção.

- O desenvolvimento de infraestrutura mundial impulsionará o maior uso de sistemas poliaspárticos em pontes, instalações públicas e estruturas de transporte.

- Os fabricantes expandirão formulações de baixo VOC e ecologicamente compatíveis para atender às regulamentações ambientais cada vez mais rigorosas.

- Os setores automotivo e de transporte integrarão mais revestimentos poliaspárticos para melhorar a resistência à corrosão e a durabilidade externa.

- Os OEMs industriais adotarão sistemas avançados para melhorar a proteção de ativos e reduzir o tempo de inatividade relacionado à manutenção.

- A inovação de produtos acelerará, com vida útil melhorada, melhor controle de aplicação e estabilidade UV aprimorada.

- A penetração no mercado aumentará em economias emergentes à medida que a expertise de contratantes e a conscientização melhoram.

- Tecnologias direto ao metal e de alta espessura ganharão impulso em aplicações industriais pesadas.

- A competição se intensificará à medida que jogadores globais fortalecem redes de distribuição e oferecem mais soluções de aplicação personalizadas.