Visão Geral do Mercado

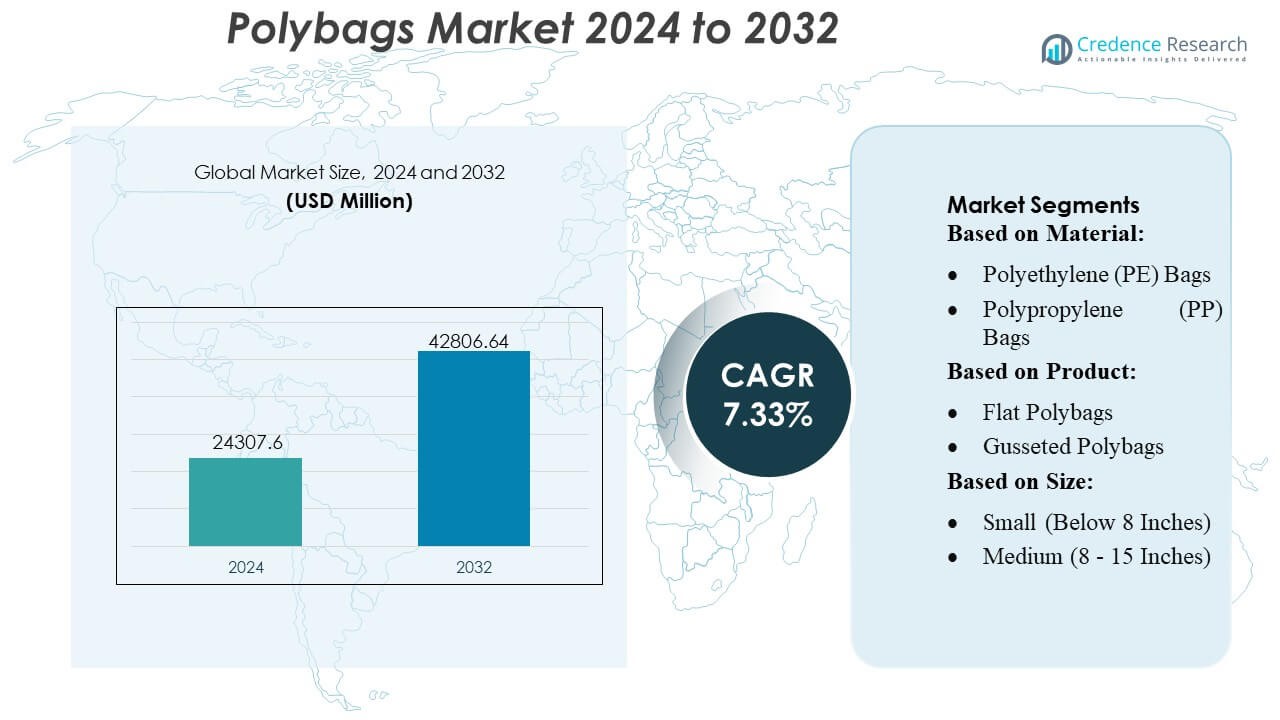

O tamanho do mercado de sacolas plásticas foi avaliado em USD 24.307,6 milhões em 2024 e prevê-se que atinja USD 42.806,64 milhões até 2032, com um CAGR de 7,33% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Sacolas Plásticas 2024 |

USD 24.307,6 Milhões |

| Mercado de Sacolas Plásticas, CAGR |

7,33% |

| Tamanho do Mercado de Sacolas Plásticas 2032 |

USD 42.806,64 Milhões |

O mercado de sacolas plásticas apresenta um cenário competitivo ativo moldado por fabricantes estabelecidos que se concentram em formulações avançadas de polietileno, tecnologias de produção de alta velocidade e crescente demanda por embalagens de comércio eletrônico. Empresas líderes fortalecem suas posições por meio de investimentos em polímeros com conteúdo reciclado, formatos de sacolas personalizáveis e capacidades de conversão automatizadas que melhoram a qualidade e a eficiência de custos da produção. O mercado continua a atrair inovadores que desenvolvem soluções leves, multicamadas e alinhadas à sustentabilidade, adaptadas para aplicações no varejo, FMCG e logística. A América do Norte permanece como a região dominante com uma participação de mercado exata de 38%, apoiada por uma forte penetração no varejo online, infraestrutura de manufatura madura e rápida adoção de formatos de embalagem baseados em polímeros de alto desempenho em grandes indústrias de consumo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de sacolas plásticas alcançou USD 24.307,6 milhões em 2024 e projeta-se que atinja USD 42.806,64 milhões até 2032 com um CAGR de 33%, refletindo uma demanda constante em aplicações globais de embalagens.

- Os fortes impulsionadores do mercado incluem o aumento das remessas de comércio eletrônico, o crescimento do consumo de FMCG e a adoção acelerada de polietileno com conteúdo reciclado, fortalecendo a mudança para formatos de sacolas plásticas leves e personalizáveis.

- Tendências-chave destacam a rápida adoção de sacolas multicamadas e de alta resistência, o crescimento de alternativas baseadas em bio, e o aumento dos investimentos em tecnologias de extrusão de alta velocidade e conversão automatizada que melhoram a eficiência da produção.

- A intensidade competitiva permanece alta à medida que os fabricantes se concentram em polímeros reciclados, designs avançados de vedação e soluções de embalagem escaláveis, enquanto a diferenciação de produtos cresce por meio de inovações orientadas para a sustentabilidade e personalização com valor agregado.

- A América do Norte lidera com 38% de participação regional, seguida pela Ásia-Pacífico como a região de crescimento mais rápido; sacolas plásticas baseadas em LDPE detêm a maior participação no segmento de materiais devido à versatilidade, eficiência de custos e forte adequação para aplicações no varejo e logística.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Material

O mercado de Polybags é dominado por sacos de Polietileno (PE), detendo uma estimativa de 48% de participação de mercado, impulsionada por sua versatilidade, baixo custo e forte compatibilidade com aplicações de embalagem de alto volume nos setores de varejo, e-commerce e industrial. A durabilidade, resistência à umidade e facilidade de reciclagem do PE reforçam sua ampla adoção, enquanto a crescente demanda por variantes de LDPE e HDPE apoia a expansão do segmento. Sacos de Polipropileno (PP) ganham força na embalagem de alimentos e vestuário devido à clareza e rigidez, enquanto sacos de PET atendem a necessidades premium e de alta resistência. A categoria “Outros”, incluindo plásticos biodegradáveis, cresce de forma constante com o aumento dos compromissos de sustentabilidade.

- Por exemplo, o negócio de filmes técnicos e laminados da Bischof+Klein rotineiramente entrega filmes de PE mono e coextrudados (LDPE/HDPE) com tolerâncias de espessura especificadas pelo fabricante dentro de ±5% em relação à espessura alvo do filme quando produzidos em volumes acima de 1.000.000 unidades ou por metro linear, conforme sua folha de especificação de produção disponível publicamente.

Por Produto

Polybags planas lideram o mercado com aproximadamente 32% de participação, apoiadas pelo amplo uso em vestuário, bens de consumo e operações de embalagem a granel, onde designs leves e econômicos são priorizados. Sua compatibilidade com sistemas de embalagem automatizados acelera ainda mais a adoção em ambientes de alta produtividade. Polybags com fole expandem a demanda em embalagens volumétricas, enquanto variantes com zíper crescem em alimentos, eletrônicos e saúde devido à possibilidade de vedação. Envelopes de polietileno e envelopes com bolhas experimentam forte impulso na logística de e-commerce, impulsionados por requisitos de proteção acolchoada e aumento de remessas de pequenos pacotes. Polybags com suporte e outros atendem a aplicações industriais e de varejo especializadas.

- Por exemplo, os filmes laminados multicamadas da Goglio são projetados para suportar bolsas e sacos pré-formados com capacidade de até 10 litros como ofertas padrão; suas linhas de conversão de filme para bolsa são qualificadas para tamanhos de sacos que variam de pequenas bolsas de varejo a bolsas de 10 L de capacidade, permitindo versatilidade em um amplo espectro de volumes de produtos.

Por Tamanho

A categoria Média (8–15 polegadas) domina com quase 45% de participação de mercado, impulsionada pela forte utilização em remessas de pedidos de e-commerce, embalagens de vestuário, produtos farmacêuticos e aplicações de varejo multifuncionais. Esta faixa de tamanho oferece um equilíbrio ideal entre capacidade e eficiência de manuseio, tornando-a adequada para linhas de embalagem automatizadas e diversas dimensões de produtos. Sacos pequenos são usados consistentemente em embalagens de alimentos, peças de reposição e produtos leves, enquanto sacos grandes atendem a componentes industriais, remessas a granel e embalagens de alta resistência. A crescente diversidade de SKUs no varejo online continua a reforçar a demanda por polybags de tamanho médio, fortalecendo a liderança do segmento.

Principais Fatores de Crescimento

Expansão do E-commerce e Demanda por Cumprimento de Alto Volume

A crescente penetração do e-commerce impulsiona uma forte demanda por polybags, apoiada por remessas de alta frequência em vestuário, acessórios eletrônicos e pequenos bens de consumo. Centros de cumprimento preferem embalagens leves e flexíveis que reduzem o peso dimensional e aceleram a velocidade de processamento de pedidos. Polybags permitem envio econômico, requerem espaço mínimo de armazenamento e integram-se facilmente com equipamentos de ensacamento automatizados, o que fortalece a adoção em redes logísticas de grande escala. O aumento das remessas de devolução e o comércio baseado em assinaturas elevam ainda mais o consumo, posicionando os polybags como um formato de embalagem crítico para ambientes de varejo omnicanal de rápido movimento.

- Por exemplo, a Berry continua a expandir filmes stretch de alto desempenho. O filme para máquinas “Stratos™” da Berry, parte do portfólio de filmes stretch, é oferecido em várias variantes de espessura/mil (37 mil, 42 mil, 45 mil, 51 mil, 61 mil), com aderência unilateral e projetado para alta contenção de carga, resistência a perfurações e rasgos, e aplicações de pré-estiramento de até 200–300% (dependendo da espessura e aplicação).

Crescimento das Aplicações de Embalagens Alimentícias, de Saúde e Industriais

A demanda intensifica-se em embalagens alimentícias, suprimentos farmacêuticos e bens industriais, apoiada pela necessidade de resistência à umidade, controle de contaminação e alta durabilidade do material. As sacolas plásticas oferecem excelentes propriedades de barreira, clareza e flexibilidade de personalização, tornando-as adequadas para produtos frescos, descartáveis médicos e peças de reposição críticas. A força e a selabilidade aprimoradas melhoram a segurança do produto em ciclos de distribuição prolongados. A expansão da logística de cadeia fria e o aumento do uso de embalagens esterilizadas na saúde aceleram a penetração no mercado, fortalecendo a relevância das sacolas plásticas em setores regulamentados e sensíveis à higiene.

- Por exemplo, o filme manual LoadStar Plus da Inteplast emprega uma “estrutura de múltiplas camadas de metaloceno premium” capaz de alcançar até 300% de estiramento na carga durante o embrulho de paletes, oferecendo alta força de retenção de carga e resistência a perfurações/rasgos, mesmo em espessuras de filme mais finas.

Avanços em Materiais de Sacolas Plásticas Recicladas e Sustentáveis

A crescente ênfase em embalagens sustentáveis impulsiona investimentos em sacolas plásticas com conteúdo reciclado, filmes compostáveis e polímeros de base biológica. As marcas adotam sacolas plásticas ricas em PCR para atender à conformidade regulatória e aos objetivos de sustentabilidade corporativa, enquanto os fabricantes melhoram a resistência, clareza e capacidade de impressão do filme sem comprometer o desempenho ambiental. Inovações em reciclagem de ciclo fechado e estruturas de mono-material apoiam ainda mais as iniciativas de economia circular. Compromissos crescentes de varejistas com embalagens ecológicas impulsionam a rápida adoção, especialmente em mercados com mandatos rigorosos de gestão de resíduos e crescente preferência do consumidor por produtos ambientalmente responsáveis.

Tendências e Oportunidades Principais

Crescente Adoção de Sacolas Plásticas Compatíveis com Automação

Uma tendência chave centra-se na demanda por sacolas plásticas projetadas para linhas de embalagem automatizadas, impulsionada por centros de distribuição que priorizam velocidade e eficiência de mão de obra. Sacolas com abas automáticas, filmes legíveis por máquinas e espessura de material consistente melhoram a precisão da embalagem e reduzem o tempo de inatividade operacional. Essa mudança incentiva os fabricantes a desenvolver variantes de alta qualidade e compatíveis com máquinas que suportem altas taxas de ciclo. A crescente adoção de robótica e triagem de alta velocidade em centros de distribuição fortalece a oportunidade para sacolas plásticas de precisão, otimizadas para desempenho consistente.

- Por exemplo, os materiais de marketing e páginas de produtos da Amcor para suas Soluções de Automação de Embalagens afirmam explicitamente que um dos principais benefícios é a vantagem ambiental de “redução do desperdício no chão em 50% ou mais”. Isso é apresentado como um benefício operacional do uso de seus equipamentos integrados e filmes otimizados de rolo.

Mudança para Embalagens Premium, Funcionais e Personalizáveis

As crescentes expectativas dos consumidores por embalagens visualmente atraentes e funcionais criam fortes oportunidades para sacolas plásticas impressas, invioláveis e resseláveis. As marcas de e-commerce enfatizam a proteção do produto, a visibilidade da marca e a melhoria da experiência do usuário, o que aumenta a demanda por formatos de sacolas personalizáveis. Avanços em impressão de alta definição, integração de códigos QR e estruturas multicamadas suportam recursos de valor agregado. Essa tendência permite que os fabricantes de sacolas plásticas se diferenciem por meio da flexibilidade de design e atributos de desempenho especializados, aumentando a adoção nas categorias de moda, eletrônicos e presentes de varejo.

- Por exemplo, a divisão de combustíveis renováveis da Cargill relata que sua avançada instalação de biodiesel em Ghent, Bélgica, produz até 115.000 toneladas métricas de biodiesel avançado por ano. Ela é projetada para processar matérias-primas desafiadoras, incluindo óleos ácidos do refino de óleo vegetal, resíduos líquidos de processos industriais e até mesmo a gordura recuperada de lodo de esgoto de municípios locais.

Principais Desafios

Crescente Regulamentação de Sustentabilidade e Carga de Conformidade

Regulamentações rigorosas direcionadas aos plásticos de uso único criam grandes desafios para os fabricantes de sacolas plásticas. Requisitos para conteúdo reciclado, responsabilidade estendida do produtor e recuperação de resíduos aumentam a complexidade da obtenção de materiais e elevam os custos operacionais. Mercados com proibições estritas de plástico pressionam as empresas a acelerar transições para alternativas recicláveis ou compostáveis, muitas vezes exigindo novos investimentos e modificações de processos. A pressão por conformidade permanece alta para marcas que usam sacolas plásticas em cadeias de suprimentos globais, intensificando a necessidade de certificações padronizadas de materiais e práticas de produção alinhadas ambientalmente.

Volatilidade nos Preços das Matérias-Primas e Riscos na Cadeia de Suprimentos

Flutuações nos preços de polietileno, polipropileno e resina PET impactam significativamente os custos de produção de sacolas plásticas, especialmente em mercados dependentes de matérias-primas petroquímicas. Interrupções no fornecimento, tensões geopolíticas e gargalos de transporte contribuem para a disponibilidade inconsistente de materiais e prazos de entrega prolongados. Os fabricantes enfrentam dificuldades em manter a estabilidade de preços, o que afeta margens e negociações de contratos com grandes compradores. Essas incertezas de custo levam as empresas a diversificar as fontes de matérias-primas, adotar materiais alternativos e fortalecer acordos de fornecimento de longo prazo para minimizar o risco operacional.

Análise Regional

América do Norte

A América do Norte ocupa a posição de liderança no Mercado de Sacolas Plásticas com uma estimativa de 38% de participação de mercado, apoiada por alta penetração do e-commerce, forte infraestrutura de atendimento e ampla adoção de linhas de embalagem automatizadas. Varejistas e operadores logísticos nos EUA e Canadá preferem sacolas plásticas leves e duráveis que reduzem os custos de envio e aumentam a velocidade operacional. A demanda se fortalece ainda mais com o aumento do consumo de sacolas resseláveis, invioláveis e personalizadas nos setores de vestuário, saúde e bens de consumo. Regulamentações de sustentabilidade incentivam a adoção de filmes com conteúdo reciclado, levando os fabricantes a expandir a produção de sacolas plásticas baseadas em PCR em instalações regionais.

Europa

A Europa representa aproximadamente 27% de participação de mercado, impulsionada por regulamentos rigorosos de sustentabilidade, sistemas avançados de reciclagem e forte demanda por embalagens de alta qualidade nos setores de varejo, alimentos e farmacêutico. Países como Alemanha, Reino Unido, França e Países Baixos priorizam alternativas de polibags recicláveis e compostáveis, incentivando os fabricantes a inovar em estruturas mono-materiais e de base biológica. O crescimento do comércio eletrônico transfronteiriço acelera a demanda por envelopes plásticos e polibags protetores, enquanto a pressão regulatória sobre plásticos de uso único redefine as escolhas de materiais. A forte adoção de impressão premium e embalagens de marca aumenta o valor do segmento nos setores de moda, cosméticos e varejo especializado.

Ásia-Pacífico

A Ásia-Pacífico detém aproximadamente 30% de participação de mercado, apoiada por uma capacidade de fabricação em larga escala, rápida urbanização e ecossistemas de varejo e comércio eletrônico em expansão na China, Índia, Indonésia e Sudeste Asiático. A região se beneficia de produção de baixo custo, alta disponibilidade de resina e crescente adoção de embalagens flexíveis nos setores de alimentos, produtos farmacêuticos e eletrônicos. A crescente participação nas compras online impulsiona o forte consumo de envelopes, sacos ziplock e polibags multicamadas. Investimentos em embalagens automatizadas e materiais sustentáveis aceleram a evolução do mercado, enquanto iniciativas governamentais em gestão de resíduos promovem a demanda por polibags recicláveis e à base de PCR. A APAC continua sendo o mercado regional de crescimento mais rápido.

América Latina

A América Latina representa cerca de 3% de participação de mercado, impulsionada pela crescente modernização do varejo, expansão do comércio eletrônico doméstico e forte demanda por soluções de embalagem flexíveis e de baixo custo. Brasil e México lideram o consumo, apoiados pelo crescimento nas embalagens de alimentos, produtos farmacêuticos e bens de consumo. A variabilidade econômica influencia os preços das matérias-primas, levando as empresas a adotar formatos de polibags econômicos. O crescente interesse em materiais recicláveis e produção localizada apoia o desenvolvimento do mercado, embora os regulamentos de sustentabilidade ainda estejam em estágio inicial em comparação com outras regiões. A adoção gradual de sistemas de embalagem automatizados fortalece a demanda futura por formatos padronizados de polibags.

Médio Oriente & África

A região do Médio Oriente & África detém cerca de 2% de participação de mercado, influenciada pelas crescentes necessidades de embalagem em FMCG, agricultura e produtos farmacêuticos. Os Emirados Árabes Unidos, Arábia Saudita e África do Sul lideram o consumo devido à expansão do varejo, aumento das atividades de importação-exportação e desenvolvimento de infraestrutura. A demanda se concentra em polibags duráveis adequados para ambientes de alta temperatura e aplicações pesadas. Programas de sustentabilidade, incluindo mandatos de conteúdo reciclado e reformas na gestão de resíduos, começam a redefinir as preferências de materiais. Investimentos crescentes em redes de logística e adoção de compras online contribuem para um crescimento gradual, embora a dependência de matérias-primas importadas continue a afetar os preços e a estabilidade do fornecimento.

Segmentações de Mercado:

Por Material:

- Sacos de Polietileno (PE)

- Sacos de Polipropileno (PP)

Por Produto:

- Polibags Planos

- Polibags com Fole

Por Tamanho:

- Pequeno (Abaixo de 8 Polegadas)

- Médio (8 – 15 Polegadas)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de sacolas plásticas apresenta uma paisagem competitiva moldada por líderes globais de embalagens e fabricantes regionais especializados, incluindo Alfa Poly Plast, Smurfit Kappa, Bischof+Klein SE & Co. KG, Novolex, Goglio SpA, Berry Global Inc., ARIHANT PACKAGING, Inteplast Group, Amcor plc e Mondi. O mercado de sacolas plásticas é definido por inovação contínua em engenharia de materiais, capacidades de produção em larga escala e ênfase crescente em soluções de embalagens sustentáveis. Os fabricantes focam no desenvolvimento de sacolas plásticas leves, duráveis e altamente personalizáveis que atendem às necessidades de segmentos em rápido crescimento, como comércio eletrônico, varejo, embalagens alimentícias e farmacêuticas. Investimentos em processamento automatizado de filmes, extrusão de alta velocidade e tecnologias avançadas de impressão melhoram a consistência do produto e a eficiência operacional. As empresas fortalecem seu posicionamento no mercado através de redes de distribuição ampliadas, sistemas de reciclagem aprimorados e a integração de conteúdo reciclado pós-consumo. A crescente pressão regulatória sobre o desperdício de plástico impulsiona o desenvolvimento acelerado de formatos de sacolas plásticas recicláveis, compostáveis e de mono-material.

Análise de Principais Atores

- Alfa Poly Plast

- Smurfit Kappa

- Bischof+Klein SE & Co. KG

- Novolex

- Goglio SpA

- Berry Global Inc.

- ARIHANT PACKAGING

- Inteplast Group

- Amcor plc

- Mondi

Desenvolvimentos Recentes

- Em novembro de 2024, a Lactips, uma empresa francesa especializada na produção de polímeros naturais 100% biobaseados, solúveis em água e biodegradáveis em vários ambientes, firmou um Acordo de Desenvolvimento Conjunto (JDA) com a Walki, uma empresa finlandesa líder em conversão de embalagens.

- Em outubro de 2024, a UPM Specialty Papers e a Eastman desenvolveram uma nova solução de embalagem de papel revestida com biopolímero, projetada para aplicações alimentares que exigem barreiras contra gordura e oxigênio. A solução integra os aditivos de desempenho Solus™ biobaseados e compostáveis da Eastman com o polímero BioPBSTM para formar um revestimento fino nos papéis de barreira compostáveis e recicláveis da UPM.

- Em março de 2024, a SEE (anteriormente Sealed Air) introduziu uma nova base de papel para ajudar processadores de alimentos e varejistas a minimizar o uso de plástico e atender às preferências dos consumidores por embalagens de papel.

- Em fevereiro de 2024, a CJ Biomaterials lançou sacolas de polietileno baseadas em PHA para entrega no mesmo dia, totalmente biobaseadas para substituir o PVC, oferecendo durabilidade, opacidade e qualidades adesivas semelhantes às sacolas plásticas tradicionais, com a CJ Olive Young da Coreia do Sul adotando-as para seus serviços. Estas sacolas oferecem alternativas ecológicas, totalmente biodegradáveis, demonstrando o potencial do PHA para imitar o desempenho do plástico convencional para embalagens sustentáveis.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá de forma constante devido ao aumento da demanda por embalagens impulsionadas pelo varejo, e-commerce e entregas.

- Os fabricantes aumentarão a adoção de polímeros reciclados e biobaseados para atender às metas de sustentabilidade.

- Tecnologias de automação e extrusão de alta velocidade melhorarão a eficiência e a consistência da produção.

- Sacos plásticos leves e mais fortes de várias camadas ganharão força em logística e embalagens de bens de consumo.

- A pressão regulatória acelerará a mudança para formatos de embalagem recicláveis e com menos plástico.

- Sacos plásticos personalizados e que melhoram a marca terão maior aceitação nos setores de moda, eletrônicos e FMCG.

- Iniciativas de redução de resíduos promoverão o uso mais amplo de conteúdo reciclado pós-consumo na produção de sacos plásticos.

- Os mercados emergentes contribuirão significativamente para o crescimento em volume devido à expansão da infraestrutura de varejo.

- A inovação em aditivos biodegradáveis apoiará o desenvolvimento de soluções de sacos plásticos de degradação mais rápida.

- Colaborações estratégicas entre fornecedores de resina e conversores fortalecerão os pipelines de desenvolvimento de materiais.