Visão Geral do Mercado

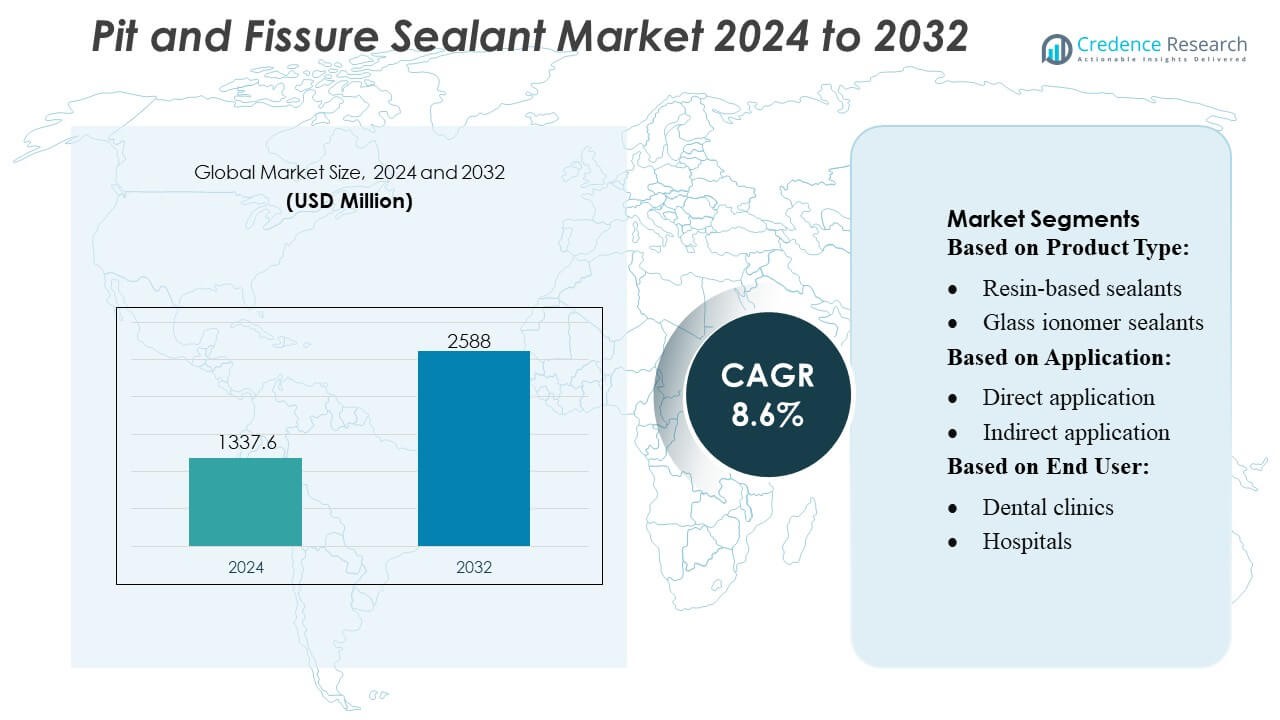

O tamanho do Mercado de Selantes para Fissuras e Fossetas foi avaliado em USD 1337,6 milhões em 2024 e prevê-se que atinja USD 2588 milhões até 2032, com um CAGR de 8,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Selantes para Fissuras e Fossetas 2024 |

USD 1337,6 Milhões |

| Mercado de Selantes para Fissuras e Fossetas, CAGR |

8,6% |

| Tamanho do Mercado de Selantes para Fissuras e Fossetas 2032 |

USD 2588 Milhões |

O Mercado de Selantes para Fissuras e Fossetas é apoiado por uma mistura competitiva de fabricantes globais que continuam a avançar em tecnologias de resina, sistemas de liberação de flúor e formulações tolerantes à umidade para fortalecer os resultados da odontologia preventiva. Empresas líderes focam em melhorar a retenção de produtos, aumentar a biocompatibilidade e expandir redes de distribuição para atender à crescente demanda de clínicas odontológicas e programas de saúde pública. A inovação em selantes fotopolimerizáveis e materiais bioativos intensifica ainda mais a competição, à medida que os fornecedores buscam maior durabilidade e aplicação mais fácil à cadeira. A América do Norte lidera o mercado global com uma participação exata de 38%, impulsionada pela forte adoção de cuidados preventivos, infraestrutura odontológica avançada e iniciativas de selantes em escolas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Selantes para Fissuras e Fossetas atingiu USD 1337,6 milhões em 2024 e projeta-se que chegue a USD 2588 milhões até 2032, com um CAGR de 8,6%, refletindo a forte demanda global por soluções dentárias preventivas.

- O crescimento do mercado é impulsionado pelo aumento da prevalência de cáries pediátricas, crescente adoção da odontologia preventiva e uso crescente de selantes avançados à base de resina, que detêm a maior participação de segmento devido à sua alta retenção e durabilidade.

- As tendências focam em formulações bioativas, de liberação de flúor e tolerantes à umidade que melhoram a remineralização e apoiam a eficiência clínica, com fabricantes acelerando P&D para melhorar a fluidez e o desempenho a longo prazo.

- A intensidade competitiva cresce à medida que as empresas fortalecem redes de distribuição, expandem portfólios de produtos e promovem resultados baseados em evidências, enquanto barreiras de custo e conscientização limitada em regiões de baixa renda restringem uma adoção mais ampla.

- A América do Norte lidera com 38% de participação de mercado, apoiada por uma infraestrutura odontológica robusta e programas de selantes em escolas, enquanto a Ásia-Pacífico mostra rápido crescimento impulsionado pelo aumento da penetração de clínicas e expansão de iniciativas de saúde oral pública.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo de Produto

Os selantes à base de resina ocupam a posição dominante no Mercado de Selantes de Fossa e Fissura, com uma participação estimada de mais de 45%, impulsionados por sua forte adesão, retenção a longo prazo e ampla adoção clínica na odontologia preventiva. Sua superior resistência mecânica e adaptabilidade nas superfícies dentárias reforçam sua preferência entre os profissionais. Os selantes de ionômero de vidro ganham força em casos sensíveis à umidade devido à ligação química e liberação de flúor, enquanto os selantes de resina modificada por poliácido (compômero) atendem a necessidades específicas onde flexibilidade e estética são importantes. Selantes que liberam flúor expandem-se na odontologia pediátrica, e outras formulações emergentes apoiam protocolos preventivos especializados.

- Por exemplo, a Huntsman melhorou o desempenho dos sistemas de resina dental ao integrar suas polieteraminas JEFFAMINE®, que oferecem densidade de reticulação controlada e alcançam resistências à tração superiores a 80 MPa em sistemas polimerizados, permitindo maior durabilidade e retenção intraoral prolongada.

Por Aplicação

A aplicação direta representa a maior participação, excedendo 60%, apoiada por sua eficiência processual, conveniência à beira da cadeira e forte adequação para cuidados preventivos pediátricos e adultos. Oferece colocação imediata, tempo de tratamento reduzido e custo-benefício, tornando-se a escolha principal na prática odontológica rotineira. A aplicação indireta permanece relevante para restaurações preventivas de alta precisão e superfícies oclusais complexas, embora detenha uma participação menor devido aos passos processuais mais numerosos e ao envolvimento laboratorial. O mercado continua a se deslocar para selantes diretos fotopolimerizáveis avançados que melhoram a fluidez, retenção e proteção de cavidades a longo prazo.

- Por exemplo, a Avery Dennison Corporation melhorou o desempenho de adesivos para dispositivos dentais e médicos por meio de suas plataformas de adesivos sensíveis à pressão de grau médico (como as séries MED 1815 ou MED 5740).

Por Usuário Final

As clínicas odontológicas dominam o mercado com mais de 55% de participação, impulsionadas pelo alto fluxo de pacientes, check-ups preventivos de rotina e rápida adoção de materiais de selantes avançados. As clínicas se beneficiam de sistemas de agendamento flexíveis e forte utilização de selantes à base de resina e liberadores de flúor em programas preventivos. Os hospitais mantêm uma participação estável devido ao seu papel no tratamento de condições dentárias complexas, casos pediátricos que requerem sedação ou pacientes com necessidades especiais. Outros usuários finais, incluindo programas dentários comunitários e centros de saúde pública, expandem sua adoção à medida que os governos intensificam a prevenção de cáries na primeira infância e iniciativas de saúde bucal nas escolas.

Principais Motores de Crescimento

Crescente Prevalência de Cáries Pediátricas

A crescente incidência de cáries dentárias entre crianças atua como um grande impulsionador no Mercado de Selantes de Fossa e Fissura, aumentando a demanda por intervenções preventivas precoces. O foco crescente em programas de saúde bucal nas escolas e campanhas nacionais de odontologia preventiva fortalece a adoção de selantes à base de resina e liberadores de flúor. Governos e associações odontológicas promovem a selagem rotineira de molares de alto risco para reduzir custos restauradores futuros. A tendência acelera em regiões em desenvolvimento onde as taxas de cáries não tratadas permanecem altas. A expansão da conscientização entre os pais e o aumento da cobertura de seguros para cuidados preventivos reforçam ainda mais o crescimento do mercado.

- Por exemplo, as subsidiárias da RPM demonstram a capacidade de alcançar resistências à compressão chegando a 80 MPa ou mais e valores de dureza Shore D em torno de 80 após cura completa, validando a capacidade da empresa de projetar matrizes de resina duráveis e de alta retenção relevantes para várias formulações de revestimento e adesivo.

Expansão da Adoção da Odontologia Minimamente Invasiva

A mudança em direção à odontologia minimamente invasiva aumenta significativamente a demanda do mercado, pois os selantes fornecem uma barreira protetora não invasiva contra cáries oclusais sem exigir a redução do dente. Os clínicos cada vez mais priorizam a eficiência de retenção, biocompatibilidade e liberação de flúor para prolongar a longevidade dos dentes. Melhorias tecnológicas em resinas fluídas e formulações tolerantes à umidade melhoram os resultados da aplicação. Este fator está alinhado com recomendações globais que incentivam intervenções preventivas em vez de restauradoras. Também promove o uso mais amplo de selantes entre adultos e adolescentes, não apenas crianças, expandindo a base geral de tratamento.

- Por exemplo, a 3M Company aprimorou os fluxos de trabalho minimamente invasivos através do seu 3M™ Clinpro™ Sealant, que incorpora uma Tecnologia de Cor Inteligente de mudança de cor (aplica-se rosa, cura branco) e atinge uma resistência ao cisalhamento testada no esmalte de aproximadamente 20 a 30 MPa, de acordo com o boletim técnico do produto da 3M.

Crescimento em Clínicas Dentárias e Visitas de Cuidados Preventivos

O aumento da penetração de clínicas dentárias e o aumento das visitas anuais de cuidados preventivos contribuem fortemente para a expansão do mercado. Os pacientes buscam cada vez mais check-ups de rotina impulsionados por uma melhor conscientização sobre saúde bucal, sistemas de agendamento digital e melhor acessibilidade aos cuidados dentários privados. As clínicas adotam rapidamente selantes avançados fotopolimerizáveis e hidrofílicos que melhoram a eficiência do fluxo de trabalho e o desempenho de retenção. A crescente preferência por tratamentos preventivos à beira da cadeira suporta taxas mais altas de colocação de selantes. Este fator é reforçado por promoções direcionadas de fabricantes e diretrizes clínicas que enfatizam a selagem periódica de fossas e fissuras vulneráveis.

Tendências e Oportunidades Chave

Adoção de Selantes Liberadores de Flúor e Bioativos

Uma tendência chave do mercado envolve o crescente interesse em selantes liberadores de flúor e bioativos que oferecem benefícios duplos de selagem e remineralização. Esses materiais ganham reconhecimento por seu papel na inibição da desmineralização precoce do esmalte e no fortalecimento de superfícies dentárias de alto risco. Os fabricantes investem em químicas avançadas que oferecem liberação sustentada de íons e melhor hidrofobicidade para uso em condições comprometidas pela umidade. A tendência está alinhada com a odontologia preventiva baseada em evidências e expande o uso em populações pediátricas. Também apoia uma adoção mais ampla em programas de saúde comunitária focados na prevenção de cáries a longo prazo.

- Por exemplo, a documentação de P&D da empresa Pidilite Industries para certos sistemas poliméricos de alto desempenho relata propriedades típicas de materiais, como resistências ao cisalhamento por tração na faixa de 15-20 MPa e valores de absorção de água controlados abaixo dos padrões típicos da indústria para aplicações específicas, demonstrando estabilidade e capacidades do material relevantes para o desenvolvimento de formulações especializadas de adesivos e selantes.

Avanços Tecnológicos em Materiais de Selantes e Métodos de Aplicação

A inovação na química de resinas, tecnologia de preenchimento e sistemas de cura molda grandes oportunidades no mercado. Selantes mais novos oferecem características de fluxo aprimoradas, maior resistência ao desgaste e melhor adesão ao esmalte gravado, melhorando a retenção a longo prazo. Tecnologias de fotopolimerização e designs de aplicadores aprimorados agilizam o fluxo de trabalho à beira da cadeira e reduzem o tempo de aplicação. Ferramentas digitais de avaliação de risco de cárie também incentivam uma colocação de selantes mais direcionada e oportuna. Essa tendência cria oportunidades para os fabricantes se diferenciarem através de formulações focadas no desempenho e manuseio clínico mais fácil.

- Por exemplo, a Wacker Chemie AG aprimorou o desempenho de polímeros através de suas plataformas de materiais ELASTOSIL® e VINNAPAS®; as classes de silicone ELASTOSIL® R plus demonstram resistência à propagação de rasgos de até 30 N/mm e resistências à tração atingindo 9 MPa, enquanto o polímero VINNAPAS®.

Expansão dos Programas de Selantes em Saúde Pública e Escolas

Os governos estão cada vez mais enfatizando o cuidado dental preventivo através de programas de selantes baseados em escolas, criando oportunidades significativas para a expansão do mercado. Essas iniciativas priorizam o selamento de molares permanentes em crianças de populações carentes, reduzindo encargos restaurativos a longo prazo. Parcerias entre agências de saúde pública, ONGs e profissionais de odontologia melhoram a acessibilidade e o apoio financeiro. Esta oportunidade cresce em regiões com alta prevalência de cáries não tratadas e orçamentos de odontologia preventiva em expansão. O aumento na aquisição de selantes de liberação de flúor e ionômero de vidro de baixo custo fortalece a adoção em programas públicos de grande escala.

Principais Desafios

Consciência e Acesso Limitados em Regiões de Baixa Renda

Um dos principais desafios envolve a conscientização inadequada sobre odontologia preventiva e o acesso limitado a serviços odontológicos em regiões de baixa renda. Muitas populações priorizam o cuidado curativo em vez do preventivo devido a restrições de custo ou falta de educação sobre os benefícios a longo prazo. A escassez de profissionais de odontologia e a penetração limitada de clínicas restringem ainda mais a adoção de selantes. Programas de saúde pública enfrentam limitações de financiamento, retardando a adoção em larga escala. Este desafio continua a criar disparidades regionais na utilização de selantes e impede o potencial de crescimento geral do mercado.

Problemas de Retenção de Selantes em Condições Comprometidas por Umidade

Alcançar a retenção ideal continua a ser um desafio clínico, especialmente em ambientes onde o controle de umidade é difícil, como em pacientes pediátricos ou não cooperativos. Formulações de ionômero de vidro e tolerantes à umidade abordam parte do problema, mas selantes à base de resina ainda exigem isolamento rigoroso para sucesso a longo prazo. A perda prematura de selantes leva a consultas adicionais e eficácia preventiva reduzida, desencorajando o uso consistente entre alguns profissionais. Melhorar a hidrofilicidade, a fluidez e o desempenho de adesão continua sendo crítico para superar essa limitação e melhorar os resultados clínicos.

Análise Regional

América do Norte

A América do Norte detém a maior participação com aproximadamente 38% do Mercado de Selantes de Fossa e Fissura, apoiada por uma forte adoção de odontologia preventiva, alta penetração de seguros dentais e ampla implementação de programas de selantes baseados em escolas. A região se beneficia de infraestrutura clínica avançada, adoção precoce de selantes à base de resina e forte participação de associações odontológicas promovendo protocolos preventivos baseados em evidências. Aumentada conscientização entre os pais, visitas frequentes ao dentista e ampla integração de selantes de liberação de flúor fortalecem ainda mais a demanda do mercado. Iniciativas comunitárias de saúde oral financiadas pelo governo continuam a elevar as taxas de colocação de selantes em populações carentes, reforçando a liderança sustentada da região.

Europa

A Europa representa cerca de 27% do mercado global, impulsionada por sistemas de cuidados dentários bem estabelecidos, forte foco dos profissionais em tratamentos preventivos e estruturas de reembolso favoráveis em vários países. A região mostra alta adoção de selantes de ionômero de vidro e à base de resina na odontologia pediátrica, apoiada por diretrizes rigorosas de saúde bucal emitidas por órgãos dentários nacionais. Programas preventivos financiados pelo setor público e maior ênfase na redução de cáries na primeira infância contribuem para uma demanda consistente. A crescente preferência por odontologia minimamente invasiva e o aumento da conscientização sobre a preservação do esmalte fortalecem o impulso do mercado em toda a Europa Ocidental e do Norte.

Ásia-Pacífico

A Ásia-Pacífico captura aproximadamente 24% do mercado, impulsionada pelo rápido crescimento das clínicas dentárias, aumento da renda disponível e expansão da conscientização sobre cuidados orais preventivos. A alta prevalência de cáries entre crianças em países como Índia, China e Sudeste Asiático impulsiona o aumento do uso de selantes, especialmente em campanhas de saúde bucal baseadas em escolas e apoiadas pelo governo. A adoção de selantes acessíveis que liberam flúor e de ionômero de vidro continua a crescer em mercados em desenvolvimento. O fortalecimento da infraestrutura de saúde, maior densidade de profissionais dentários em centros urbanos e o crescente alcance de seguros dentários privados apoiam ainda mais a expansão do mercado na região.

América Latina

A América Latina detém cerca de 7% do mercado, influenciada pela crescente implementação de iniciativas de prevenção de cáries e pelo aumento do acesso a serviços dentários privados. Países como Brasil, México e Chile lideram a adoção regional devido à expansão dos programas de educação dentária e ao aumento da adesão aos cuidados preventivos pediátricos. O mercado se beneficia de melhorias graduais no financiamento da saúde pública e campanhas de saúde bucal direcionadas nas escolas. No entanto, disparidades econômicas e distribuição desigual de profissionais dentários continuam a limitar a penetração generalizada. A expansão das clínicas dentárias urbanas e o aumento da conscientização entre os pais jovens contribuem para o crescimento incremental do mercado.

Médio Oriente & África

A região do Médio Oriente & África representa cerca de 4% do mercado global, impulsionada por crescentes investimentos em infraestrutura de cuidados dentários e aumento da demanda por tratamentos preventivos em centros urbanos. Os países do Golfo demonstram uma adoção mais rápida, apoiada por maiores gastos com saúde e expansão das redes dentárias privadas. Iniciativas de saúde pública na África incentivam o uso de selantes, embora desafios de acessibilidade e baixa conscientização continuem a restringir uma penetração mais ampla. O mercado gradualmente se beneficia de programas de treinamento para profissionais dentários e parcerias destinadas a melhorar os resultados de saúde bucal pediátrica nos setores público e privado.

Segmentações de Mercado:

Por Tipo de Produto:

- Selantes à base de resina

- Selantes de ionômero de vidro

Por Aplicação:

- Aplicação direta

- Aplicação indireta

Por Usuário Final:

- Clínicas dentárias

- Hospitais

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de selantes de fóssulas e fissuras apresenta uma paisagem competitiva moldada por fabricantes globais de materiais e produtos químicos, incluindo Huntsman, Avery Denison Corporation, RPM International Inc., 3M Company, Pidilite Industries, Wacker Chemie AG, H B Fuller, Henkel AG, Sika AG e Ashland Inc. O mercado de selantes de fóssulas e fissuras é definido por inovação contínua em ciência dos materiais, crescente ênfase na odontologia preventiva e forte participação de fabricantes globais especializados em consumíveis dentários e tecnologias avançadas de resina. As empresas focam no desenvolvimento de formulações de alta retenção, tolerantes à umidade e liberadoras de flúor que apoiam a prevenção de cáries a longo prazo em diversos grupos de pacientes. A diferenciação de produtos gira cada vez mais em torno da biocompatibilidade, características de fluxo aprimoradas e melhor desempenho de adesão ao esmalte. Os participantes do mercado expandem redes de distribuição, fortalecem colaborações com profissionais de odontologia e investem em pesquisa clínica para validar a eficácia dos produtos. A crescente demanda de clínicas dentárias, programas escolares e iniciativas de saúde pública intensifica a competição, encorajando os fabricantes a adotar estratégias orientadas para o desempenho e custo-efetivas.

Análise de Principais Jogadores

Desenvolvimentos Recentes

- Em junho de 2025, a Sika anunciou um investimento estratégico na Giatec Scientific Inc., líder canadense em tecnologia digital para concreto. A Giatec foca em sensores de IA, software e análise de dados que melhoram a qualidade, durabilidade e sustentabilidade do concreto. Com esta parceria, a estratégia digital da Sika é ampliada com a integração da otimização de misturas de concreto impulsionada por IA com as tecnologias de aditivos da Sika para reduzir o uso de materiais, custos e emissões de CO2.

- Em março de 2025, a H.B. Fuller anunciou o lançamento de um adesivo de cobertura comercial de grau industrial com tecnologia de propulsor em canister inédita. O H.B. Fuller Millennium PG-1 EF ECO 2 é um adesivo de cobertura de alto desempenho que elimina a necessidade de agentes de expansão química ao usar gases atmosféricos naturalmente presentes.

- Em março de 2025, a VOCO GmbH está se preparando para o lançamento de oito novos produtos durante a Feira Internacional de Odontologia (IDS). Entre este grupo está o GrandioSO Unlimited, um compósito universal aplicável em camadas de 4 mm de altura e com um sistema de tonalidades simplificado que cobre todas as 16 tonalidades clássicas VITA, enfatizando o compromisso da empresa com a inovação contínua em materiais odontológicos.

- Em fevereiro de 2025, a Power Adhesives lançou o Tecbond 110B-PR, um adesivo hot melt a granel biodegradável e de baixa viscosidade para selagem de caixas em alta velocidade, oferecendo economia de energia e tempos de abertura rápidos, enquanto expande sua linha ecológica ao lado do já existente Tecbond 214B, fornecendo opções sustentáveis certificadas (ASTM D6400/EN13432) que se decompõem naturalmente para necessidades de embalagens industriais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Aplicação, Usuário Final e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá com a crescente ênfase global na odontologia preventiva e no manejo precoce de cáries.

- A adoção de selantes liberadores de flúor e bioativos crescerá à medida que os clínicos priorizarem os benefícios de remineralização.

- Programas de saúde bucal baseados em escolas aumentarão as taxas de aplicação de selantes, especialmente em regiões em desenvolvimento.

- Avanços tecnológicos melhorarão a retenção de selantes, a tolerância à umidade e a durabilidade a longo prazo.

- Tendências de odontologia minimamente invasiva impulsionarão o maior uso de selantes à base de resina nos cuidados de rotina.

- Iniciativas preventivas financiadas pelo governo fortalecerão a acessibilidade para populações carentes.

- Ferramentas digitais de avaliação de risco de cárie apoiarão uma aplicação de selantes mais direcionada.

- Clínicas dentárias privadas continuarão a impulsionar a demanda com maior adoção de formulações avançadas fotopolimerizáveis.

- Programas de treinamento para profissionais de odontologia se expandirão, melhorando a qualidade da aplicação e os resultados.

- Os fabricantes priorizarão materiais sustentáveis e biocompatíveis para atender às expectativas clínicas e regulatórias em evolução.