Visão Geral do Mercado:

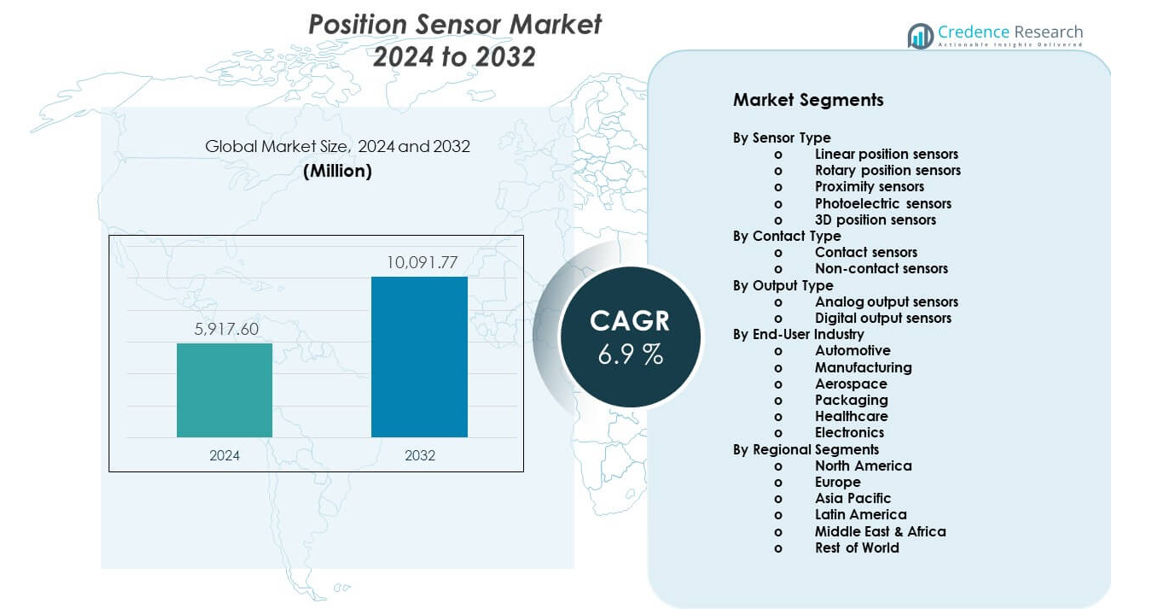

O mercado de sensores de posição está projetado para crescer de USD 5.917,6 milhões em 2024 para um estimado de USD 10.091,77 milhões até 2032. Espera-se que o mercado registre um CAGR de 6,9% de 2024 a 2032.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Sensores de Posição 2024 |

USD 5.917,6 milhões |

| Mercado de Sensores de Posição, CAGR |

6,9% |

| Tamanho do Mercado de Sensores de Posição 2032 |

USD 10.091,77 milhões |

O crescimento do mercado é impulsionado pelo aumento da automação nas indústrias de manufatura e de processos. Sensores de posição oferecem controle preciso em robótica, máquinas CNC e sistemas de montagem. A demanda automotiva aumenta devido a veículos elétricos, sistemas de assistência ao motorista e necessidades de otimização de powertrain. Eletrônicos de consumo dependem de sensores compactos para funções de toque, movimento e orientação. Atualizações de equipamentos industriais também aumentam a demanda por substituição. Avanços na miniaturização de sensores melhoram a precisão e durabilidade. A integração com sistemas de controle digital apoia o monitoramento em tempo real. Esses fatores juntos sustentam uma forte adoção em setores de uso final.

A Ásia-Pacífico lidera o mercado de sensores de posição devido às grandes bases de manufatura na China, Japão e Coreia do Sul. A forte produção de eletrônicos e a automação de fábricas sustentam a dominância regional. A Europa segue, impulsionada pela inovação automotiva e adoção da Indústria 4.0 na Alemanha e França. A América do Norte mostra crescimento constante em aeroespacial, robótica e manufatura avançada. Mercados emergentes no Sudeste Asiático e Índia expandem devido ao investimento industrial e desenvolvimento de infraestrutura. O crescimento da produção local aumenta a integração de sensores em máquinas e veículos.

Insights de Mercado:

- O mercado atingiu USD 5.917,6 milhões em 2024 e está projetado para alcançar USD 10.091,77 milhões até 2032, crescendo a um CAGR de 9%, impulsionado pela demanda por automação e eletrônicos.

- Ásia-Pacífico (40%), Europa (28%) e América do Norte (22%) lideram devido a fortes bases de manufatura, produção automotiva e adoção de automação avançada.

- A Ásia-Pacífico é também a região de crescimento mais rápido, detendo quase 40% de participação, apoiada pela expansão de fábricas, produção de eletrônicos e aumento da produção de veículos elétricos.

- Por indústria de usuário final, automotiva representa ~34%, enquanto manufatura detém ~27%, refletindo o uso intenso de sensores em sistemas veiculares e automação industrial.

- Por tipo de sensor, sistemas de proximidade e rotativos juntos representam ~45%, impulsionados pela demanda por detecção sem contato e aplicações de controle de motores.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores do Mercado:

Crescimento da Automação Industrial e Requisitos de Controle de Precisão

Os fabricantes adotam automação avançada para melhorar a qualidade e a consistência da produção. Sensores de posição permitem rastreamento preciso de movimento em sistemas automatizados. Robôs e máquinas CNC dependem de feedback de posição confiável. O mercado de sensores de posição se beneficia da maior digitalização das fábricas em diversos setores. Sensores apoiam o alinhamento preciso, controle de velocidade e redução de falhas. Fábricas inteligentes exigem desempenho estável dos sensores em condições adversas. A demanda aumenta nas linhas de produção automotiva, de metais e eletrônicos. Este impulsionador fortalece a adoção a longo prazo de sensores industriais.

- Por exemplo, a FANUC relata repetibilidade de robôs de ±0,02 mm em vários modelos de robôs industriais, o que depende de sensores de posição de alta precisão para controle em malha fechada.

Expansão da Eletrônica Automotiva e Demanda por Eletrificação de Veículos

Sistemas automotivos dependem de sensores para controle de segurança e desempenho. Veículos elétricos requerem feedback preciso de posição do motor e da bateria. Sistemas avançados de assistência ao motorista dependem de entradas precisas dos sensores. Sensores de posição apoiam o controle de direção, frenagem e transmissão. Plataformas de veículos adotam mais unidades de controle eletrônico a cada ano. OEMs focam na confiabilidade e no design compacto dos sensores. Regras de emissão impulsionam o controle eficiente do trem de força. A demanda automotiva continua sendo um impulsionador central de crescimento.

- Por exemplo, o sensor de posição magnético TLE5012B da Infineon opera até uma temperatura de junção de 160 °C e suporta resolução angular de 15 bits, atendendo aos requisitos de direção elétrica assistida.

Crescimento da Produção de Eletrônicos de Consumo e Dispositivos Inteligentes

Smartphones e wearables usam sensores para detecção de movimento e orientação. Tendências de design compacto aumentam as necessidades de integração de sensores. Dispositivos de consumo exigem resposta rápida e baixo consumo de energia. Sensores de posição permitem interfaces de toque e estabilização de câmeras. Altos volumes de produção sustentam o crescimento constante da demanda. Fabricantes de dispositivos preferem componentes duráveis e econômicos. Ciclos curtos de produtos sustentam a demanda recorrente por substituição de sensores. Este impulsionador apoia a expansão do mercado baseada em volume.

Aumento do Uso em Sistemas de Segurança Industrial e Monitoramento de Equipamentos

Sistemas de segurança dependem de feedback preciso de posição para controle de máquinas. Sensores ajudam a prevenir sobrecargas e movimentos inseguros. Atualizações de equipamentos industriais aumentam a demanda por soluções de detecção modernas. A manutenção preditiva depende de dados precisos de movimento. Sensores reduzem o tempo de inatividade através da detecção precoce de falhas. Normas regulatórias de segurança incentivam a adoção de sensores. Operadores valorizam o desempenho confiável em operação contínua. Aplicações focadas em segurança sustentam o crescimento consistente da demanda.

Tendências do Mercado:

Mudança para Tecnologias de Sensores Sem Contato e Não Mecânicos

Os fabricantes preferem detecção sem contato para uma vida útil mais longa. Sensores magnéticos e ópticos reduzem problemas de desgaste. Esses designs suportam ambientes de alta velocidade e adversos. Usuários preferem saída estável ao longo de ciclos prolongados. Fatores de forma compactos melhoram a integração do sistema. Esta tendência melhora a confiabilidade em usos industriais. A manutenção reduzida diminui o custo total de propriedade. A adoção aumenta em sistemas de automação e transporte.

- Por exemplo, o sensor de posição magnético AS5600 da ams-OSRAM oferece resolução de 12 bits com operação sem contato, permitindo rotação de mais de 360° sem degradação mecânica.

Aumento da Integração com Controle Digital e Plataformas IoT

Sensores conectam-se com controladores digitais e software de monitoramento. Sistemas orientados por dados precisam de feedback de posição em tempo real. A integração apoia diagnósticos remotos e otimização do sistema. Dados de posição alimentam análises e painéis de controle. Fábricas inteligentes valorizam protocolos de comunicação contínuos. A computação de borda melhora o tempo de resposta e a precisão. Esta tendência apoia o controle mais inteligente de equipamentos. A integração digital remodela o design do sistema de sensores.

- Por exemplo, os sistemas de automação SIMATIC da Siemens integram sensores de posição via PROFINET com tempos de ciclo abaixo de 1 ms, permitindo a sincronização de movimento em tempo real.

Foco na Miniaturização e Design de Sensores de Alta Precisão

Os usuários finais preferem sensores menores com maior resolução. Restrições de espaço impulsionam o desenvolvimento de componentes compactos. A precisão melhora o controle de movimento e a eficiência do sistema. Materiais avançados suportam desempenho de medição estável. Fabricantes investem em métodos de calibração refinados. Sensores menores são adequados para dispositivos médicos e de consumo. Esta tendência expande o escopo de aplicação. Alta precisão torna-se um fator chave de compra.

Crescimento de Soluções de Sensores Personalizados e Específicos para Aplicações

Clientes solicitam sensores adaptados às necessidades específicas de equipamentos. Designs personalizados melhoram o ajuste e a confiabilidade do desempenho. Fornecedores oferecem opções flexíveis de saída e carcaça. Requisitos específicos da indústria moldam o desenvolvimento de produtos. Parcerias com OEMs apoiam plataformas de sensores co-desenvolvidas. A personalização melhora a retenção de clientes a longo prazo. Esta tendência desloca o foco de produtos padrão. Soluções com valor agregado ganham importância.

Análise dos Desafios do Mercado:

Alta Pressão de Custo e Sensibilidade ao Preço entre os Usuários Finais

Compradores exigem controle de custos em implantações de grande volume. A concorrência de preços afeta as margens dos fornecedores. Alternativas de baixo custo criam pressão no mercado. Clientes comparam desempenho em relação ao preço de forma minuciosa. O controle de custos de fabricação torna-se crítico para os fornecedores. O fornecimento de componentes impacta os preços finais dos sensores. Isso desafia o posicionamento de produtos premium. A sensibilidade ao custo permanece uma restrição chave do mercado.

Complexidade Técnica e Expectativas de Confiabilidade de Desempenho

Aplicações complexas requerem calibração precisa e estabilidade. Falhas de desempenho arriscam o tempo de inatividade do sistema. Ambientes adversos testam a durabilidade dos sensores. Temperatura e vibração afetam a precisão da medição. Erros de design aumentam os custos de garantia e suporte. Muitas vezes é necessária expertise em integração especializada. Usuários menores enfrentam barreiras de adoção. Demandas de confiabilidade aumentam os desafios de desenvolvimento.

Oportunidades de Mercado:

Expansão de Projetos de Manufatura Inteligente e Digitalização da Indústria

A digitalização industrial cria demanda por sensores avançados. Plantas inteligentes requerem monitoramento contínuo de posição. Atualizações de automação abrem novas oportunidades de instalação. Fornecedores do Mercado de Sensores de Posição se beneficiam de retrofits de sistemas. Gêmeos digitais dependem de dados de movimento precisos. Governos apoiam investimentos em fábricas inteligentes. Esta tendência cria visibilidade de demanda a longo prazo. Atualizações industriais oferecem crescimento constante de oportunidades.

Adoção Crescente em Economias Emergentes e Novas Aplicações

Os mercados emergentes investem em manufatura e infraestrutura. A adoção local de automação aumenta o uso de sensores. Dispositivos médicos e sistemas de energia renovável aumentam a demanda. A educação e pesquisa em robótica expandem o uso. Centros de produção regionais precisam de soluções de detecção confiáveis. Fornecedores expandem parcerias locais e distribuição. Novas aplicações diversificam as fontes de receita. Regiões emergentes apoiam a expansão futura do mercado.

Análise de Segmentação de Mercado:

Por Tipo de Sensor

Sensores de posição linear suportam medições precisas de deslocamento em máquinas industriais e sistemas de automação. Sensores de posição rotativa desempenham um papel fundamental no controle de motores, sistemas de direção e robótica. Sensores de proximidade permitem a detecção confiável de objetos sem contato físico, atendendo às necessidades de segurança e automação. Sensores fotoelétricos servem para tarefas de detecção de alta velocidade em embalagens e manuseio de materiais. Sensores de posição 3D ganham atenção em robótica avançada e sistemas baseados em visão que requerem profundidade e precisão espacial.

- Por exemplo, os sensores fotoelétricos W4 da SICK alcançam frequências de comutação de até 1.200 Hz, suportando linhas de transporte e embalagem de alta velocidade.

Por Tipo de Contato

Sensores de contato permanecem relevantes em aplicações sensíveis a custos que requerem medição simples e estável. Esses sensores são adequados para ambientes controlados com risco limitado de desgaste. Sensores sem contato mostram uma adoção mais forte devido à maior durabilidade e necessidades reduzidas de manutenção. As indústrias preferem essas soluções para condições operacionais adversas ou de alta velocidade. Designs sem contato suportam longa vida útil e saída consistente.

- Por exemplo, os sensores de posição de efeito Hall sem contato da Honeywell são classificados para mais de 10 milhões de ciclos operacionais, superando em muito a vida útil de potenciômetros mecânicos.

Por Tipo de Saída

Sensores de saída analógica fornecem feedback de sinal contínuo, o que suporta controle de movimento fino e tarefas de calibração. Esses sensores atendem a ambientes de automação industrial e testes. Sensores de saída digital oferecem processamento de sinal claro e fácil integração ao sistema. Sistemas de controle modernos preferem formatos digitais pela precisão e resistência ao ruído.

Por Indústria Usuária Final

A demanda automotiva se concentra em controle de veículos, segurança e sistemas de eletrificação. A manufatura depende de sensores para automação, robótica e controle de qualidade. A indústria aeroespacial utiliza sensores de alta precisão para sistemas de navegação e controle. Aplicações de embalagem focam em velocidade, alinhamento e precisão de detecção. A saúde adota sensores em dispositivos médicos e diagnósticos. A fabricação de eletrônicos apoia a demanda de volume em aplicações compactas e orientadas para precisão.

Segmentação:

Por Tipo de Sensor

- Sensores de posição linear

- Sensores de posição rotativa

- Sensores de proximidade

- Sensores fotoelétricos

- Sensores de posição 3D

Por Tipo de Contato

- Sensores de contato

- Sensores sem contato

Por Tipo de Saída

- Sensores de saída analógica

- Sensores de saída digital

Por Indústria Usuária Final

- Automotiva

- Manufatura

- Aeroespacial

- Embalagem

- Saúde

- Eletrônicos

Por Segmentos Regionais

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Análise Regional:

Ásia-Pacífico

A Ásia-Pacífico detém a maior participação do mercado global, representando cerca de 40% da demanda total. A China lidera devido à fabricação em larga escala, produção de eletrônicos e investimentos em automação fabril. Japão e Coreia do Sul sustentam forte demanda através da adoção de eletrônicos automotivos e robótica. A Índia mostra um aumento impulsionado pela expansão industrial e projetos de infraestrutura. A presença de OEMs regionais apoia o fornecimento local e a eficiência de custos. Altos volumes de produção sustentam a integração constante de sensores em diversas indústrias.

Europa

A Europa representa quase 28% da participação de mercado global. A Alemanha lidera através de engenharia automotiva avançada e implantação da Indústria 4.0. França e Reino Unido apoiam a demanda através de aeroespacial, defesa e automação industrial. Fabricantes europeus enfatizam precisão, segurança e padrões de conformidade. A adoção de veículos elétricos fortalece o uso de sensores em sistemas de transmissão e controle. Forte foco em P&D apoia atualizações tecnológicas em toda a região.

América do Norte e Outras Regiões

A América do Norte representa cerca de 22% da participação global, impulsionada pelos Estados Unidos. A demanda vem de aeroespacial, robótica, dispositivos médicos e manufatura avançada. Atualizações de automação sustentam a demanda de substituição constante. A América Latina detém cerca de 6%, liderada por aplicações automotivas e de embalagem no Brasil e no México. O Médio Oriente & África representam quase 4%, apoiados por projetos industriais e de infraestrutura. Essas regiões oferecem oportunidades de expansão a longo prazo à medida que a adoção de automação melhora.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

Análise Competitiva:

O Mercado de Sensores de Posição apresenta forte concorrência entre provedores globais de eletrônicos e tecnologia de sensoriamento. Empresas líderes focam na precisão do produto, durabilidade e compatibilidade do sistema para fortalecer a presença no mercado. As empresas competem através de portfólios amplos que atendem aplicações automotivas, automação industrial, eletrônicos e aeroespacial. O foco estratégico centra-se em design compacto, sensoriamento sem contato e integração de saída digital. Muitos atores investem em P&D para melhorar a precisão e a confiabilidade em condições adversas. Redes globais de fornecimento e parcerias com OEMs apoiam vantagens de escala. O mercado permanece moderadamente consolidado, com inovação e amplitude de aplicação moldando o posicionamento competitivo.

Desenvolvimentos Recentes:

- Em julho de 2025, a STMicroelectronics anunciou sua planejada aquisição do negócio de sensores MEMS (Sistemas Microeletromecânicos) da NXP Semiconductors por um preço de compra de até $950 milhões em dinheiro, incluindo $900 milhões à vista e $50 milhões sujeitos ao cumprimento de marcos técnicos. Esta aquisição aborda diretamente o mercado de sensores de posição ao trazer produtos de segurança automotiva e sensores industriais para o portfólio da ST. Os negócios de MEMS da ST e da NXP são fortemente complementares em termos de tecnologia e portfólio de produtos, com a oferta combinada bem equilibrada entre os mercados finais automotivo, industrial e de consumo. O negócio de sensores MEMS da NXP gerou aproximadamente $300 milhões em receita em 2024 e inclui sensores de segurança automotiva para aplicações passivas, como airbags, e aplicações ativas, como controle de dinâmica do veículo, além de sensores de monitoramento para pressão dos pneus, gerenciamento do motor, recursos de conveniência e aplicações de segurança. A transação, que se espera ser concluída na primeira metade de 2026, complementará e expandirá a tecnologia e o portfólio de produtos líderes de sensores MEMS da ST, desbloqueando novas oportunidades de desenvolvimento nesses segmentos de mercado críticos.

- Aquisição de Ethernet Automotiva da MarvellA Infineon anunciou em 7 de abril de 2025 que adquiriria o negócio de Ethernet Automotiva da Marvell Technology por $2,5 bilhões em dinheiro. A transação, que recebeu todas as aprovações regulatórias necessárias, foi concluída com sucesso em 14 de agosto de 2025. Esta aquisição foi estratégica para fortalecer as capacidades de sistema da Infineon para veículos definidos por software e expandir sua liderança de mercado em microcontroladores automotivos. O negócio adquirido foi projetado para gerar $225–$250 milhões em receita durante o ano fiscal de 2026 da Marvell (que começou em fevereiro de 2025), com uma margem bruta de cerca de 60%.

- Parceria com a TeradyneEm 31 de janeiro de 2025, a Infineon e a Teradyne anunciaram uma parceria estratégica visando o avanço dos testes de semicondutores de potência. Como parte desta colaboração, a Teradyne adquiriu uma parte da equipe de equipamentos de teste automatizado da Infineon em Regensburg, Alemanha, uma medida projetada para acelerar a inovação em tecnologias como teste de carbeto de silício e nitreto de gálio.

Cobertura do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Sensor, Tipo de Contato, Tipo de Saída e Indústria de Usuário Final. Ele detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras:

- A adoção da automação sustentará a demanda por sensores a longo prazo

- Veículos elétricos aumentarão a necessidade de sensores de precisão

- Sensores sem contato ganharão preferência mais ampla na indústria

- A miniaturização apoiará a integração de dispositivos compactos

- Formatos de saída digital terão maior adoção em sistemas

- Fábricas inteligentes expandirão o uso de sensores em tempo real

- Dispositivos de saúde adotarão sensores de movimento precisos

- Mercados emergentes aumentarão a demanda liderada pela manufatura

- Soluções de sensores personalizadas atrairão interesse de OEMs

- Confiabilidade e desempenho ao longo do ciclo de vida impulsionarão a seleção