Visão Geral do Mercado:

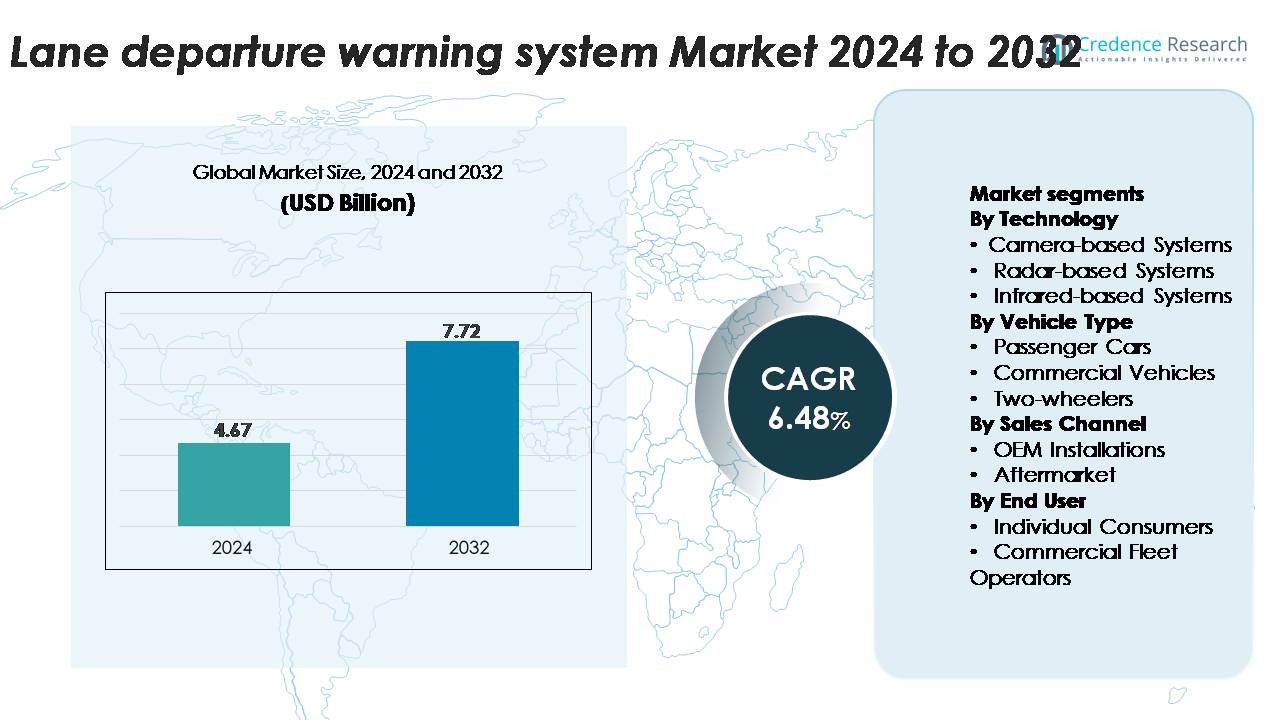

O mercado global de Sistemas de Aviso de Saída de Faixa (LDWS) foi avaliado em USD 4,67 bilhões em 2024 e projeta-se que alcance USD 7,72 bilhões até 2032, registrando um CAGR de 6,48% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Sistemas de Aviso de Saída de Faixa (LDWS) 2024 |

USD 4,67 Bilhões |

| Mercado de Sistemas de Aviso de Saída de Faixa (LDWS), CAGR |

6,48% |

| Tamanho do Mercado de Sistemas de Aviso de Saída de Faixa (LDWS) 2032 |

USD 7,72 Bilhões |

O mercado de sistemas de aviso de saída de faixa é moldado pela forte participação de empresas líderes em ADAS e eletrônica automotiva, como Bosch GmbH, Continental AG, Denso Corporation, ZF Friedrichshafen, Mobileye, Aptiv, Magna International, Valeo, Hella, Visteon Corporation, Panasonic Automotive, Hyundai Mobis, Autoliv Inc., TRW Automotive, Gentex Corporation, Hitachi Automotive Systems, Mando Corporation, NVIDIA Corporation e Autotalks. Esses participantes competem por meio de avanços em tecnologia de câmeras, detecção de faixa baseada em IA e plataformas de fusão de sensores integradas em suítes de segurança OEM. A América do Norte lidera o mercado global com aproximadamente 32% de participação, impulsionada por regulamentações de segurança rigorosas e alta penetração de ADAS, seguida de perto pela Europa com 28%, com forte aplicação regulatória e fabricação automotiva madura.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado:

- O mercado global de sistemas de aviso de saída de faixa foi avaliado em USD 4,67 bilhões em 2024 e projeta-se que alcance USD 7,72 bilhões até 2032, registrando um CAGR de 6,48% durante o período de previsão.

- O crescimento do mercado é impulsionado por regulamentações obrigatórias de ADAS, aumento da integração de LDWS baseados em câmeras, atualmente o segmento de tecnologia dominante com a maior participação, e crescente demanda dos consumidores por veículos equipados com segurança nas categorias de médio alcance e premium.

- Tendências-chave incluem detecção de faixa aprimorada por IA, plataformas de fusão de sensores e expansão da adoção por OEMs, apoiada pela redução dos custos dos sensores, com a adaptação de mercado de reposição ganhando impulso em frotas de veículos envelhecidos.

- A intensidade competitiva permanece alta, com empresas como Bosch, Continental, Denso, ZF Friedrichshafen, Mobileye, Aptiv e Valeo focando na melhoria da precisão do reconhecimento de faixa, desempenho em baixa luminosidade e arquiteturas ADAS escaláveis; no entanto, desafios de calibração do sistema e limitações de desempenho em condições de estrada precárias restringem uma adoção mais ampla.

- Regionalmente, a América do Norte lidera com 32%, seguida pela Europa com 28% e Ásia-Pacífico com 27%, enquanto os carros de passageiros permanecem como o maior segmento de tipo de veículo, apoiando a penetração sustentada de LDWS em todo o mundo.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tecnologia

Os sistemas baseados em câmeras representam o segmento de tecnologia dominante em sistemas de aviso de saída de faixa devido à sua precisão no reconhecimento de faixas, menor custo e compatibilidade com plataformas avançadas de assistência ao motorista. Esses sistemas lideram a adoção porque interpretam com precisão as marcações de estrada, suportam recursos multifuncionais de ADAS e se integram facilmente com processadores a bordo. Sistemas baseados em radar e infravermelho ganham tração em cenários de clima adverso, mas sua adoção permanece menor devido aos custos mais altos dos sensores e relevância limitada para aplicações padrão de manutenção de faixa. À medida que os fabricantes de veículos priorizam arquiteturas ADAS escaláveis e orientadas por software, o LDWS baseado em câmeras continua a deter a maior participação em implantações globais.

- Por exemplo, o módulo LDW baseado em câmera da Mobileye usa uma câmera frontal de 8 megapixels processada pelo EyeQ5 High SoC, entregando 16 TOPS, permitindo detecção de faixa em alta definição a distâncias superiores a 150 metros, mesmo em velocidades de rodovia.

Por Tipo de Veículo

Os carros de passageiros representam a maior participação na adoção de LDWS, impulsionados por mandatos regulatórios crescentes, aumento da incorporação de ADAS em modelos de médio alcance e forte preferência dos consumidores por tecnologias veiculares que aumentam a segurança. Os fabricantes de automóveis estão equipando sedãs, SUVs e crossovers com recursos LDWS padrão ou opcionais para atender às classificações de segurança e diferenciar suas ofertas de produtos. Os veículos comerciais mostram crescimento constante à medida que operadores de frotas buscam tecnologias que reduzam o risco operacional e melhorem a conformidade dos motoristas. As motocicletas de duas rodas permanecem um nicho emergente, com a adoção concentrada principalmente em motocicletas premium. No geral, os carros de passageiros permanecem como o segmento dominante devido ao alto volume de produção e integração mais rápida da tecnologia.

- Por exemplo, a Hyundai Mobis desenvolve e fornece sensores de câmera e radar para seus Sistemas Avançados de Assistência ao Motorista (ADAS), incluindo Aviso de Saída de Faixa (LDW) e Assistente de Manutenção de Faixa (LKA), para veículos Hyundai e Kia.

Por Canal de Vendas

As instalações OEM dominam o mercado de LDWS à medida que os fabricantes integram esses sistemas diretamente em novos veículos para cumprir com os padrões de segurança em evolução e melhorar o posicionamento competitivo. O LDWS instalado de fábrica garante calibração ideal, integração perfeita com ADAS e maior confiabilidade, tornando-se a escolha preferida tanto para montadoras quanto para compradores. O segmento de pós-venda está se expandindo gradualmente à medida que os proprietários de veículos adaptam modelos mais antigos com componentes ADAS, embora as complexidades de integração e problemas de compatibilidade limitem a penetração. A pressão regulatória contínua e a padronização do ADAS em segmentos de veículos reforçam as instalações OEM como a principal contribuição para a participação de mercado.

Principais Motores de Crescimento

Aumento das Exigências Regulatórias para Conformidade com a Segurança Veicular

A crescente pressão regulatória é um dos maiores contribuintes para a adoção de LDWS em todo o mundo. Governos na América do Norte, Europa e partes da Ásia implementaram requisitos obrigatórios de ADAS para novos veículos, pressionando as OEMs a integrar tecnologias de saída de faixa como equipamento padrão. Órgãos de segurança como o Euro NCAP recompensam cada vez mais com classificações mais altas os veículos equipados com LDWS, influenciando as prioridades de design das montadoras e as decisões de compra dos consumidores. Esse impulso regulatório obriga os fabricantes a acelerar a integração de ADAS em linhas de veículos de massa e premium. O impulso por iniciativas de Visão Zero e programas nacionais de segurança viária amplifica ainda mais a demanda por sistemas de alerta tecnologicamente avançados. Em mercados emergentes, a harmonização regulatória está incentivando as montadoras a padronizar o LDWS em plataformas globais. À medida que as normas de segurança se tornam mais rigorosas e a fiscalização se intensifica, a adoção regulatória permanece um catalisador poderoso que impulsiona o crescimento consistente nos segmentos de OEM e frotas comerciais.

- Por exemplo, a terceira geração da câmera mono MPC3 da Bosch, que foi projetada para aprimorar as funções de segurança existentes, usa um sensor CMOS de ~2,6 megapixels com um alcance típico de detecção de veículos de passageiros de até 210 metros. Ela utiliza um sistema inovador em chip com um microprocessador Bosch que emprega uma abordagem algorítmica de múltiplos caminhos combinando algoritmos clássicos de processamento de imagem com métodos de IA, permitindo reconhecimento preciso das bordas da faixa em condições de estrada de baixo contraste.

Aumento da Preferência do Consumidor por Veículos com ADAS

A conscientização dos consumidores sobre os benefícios da segurança viária está se expandindo rapidamente, levando a uma forte demanda por veículos equipados com recursos avançados de assistência ao motorista, incluindo LDWS. Os compradores estão cada vez mais priorizando tecnologias de prevenção de colisões, especialmente em veículos de médio porte, onde a disponibilidade de ADAS era anteriormente limitada. As montadoras estão respondendo integrando o LDWS em suítes mais amplas de assistência ao motorista, aumentando o valor percebido e as credenciais de segurança dos novos modelos. O aumento dos painéis digitais e sensores no veículo apoia uma experiência de usuário perfeita, tornando o LDWS mais intuitivo para os motoristas. Além disso, as seguradoras em várias regiões estão incentivando veículos equipados com ADAS com prêmios mais baixos, encorajando uma adoção mais ampla. À medida que os compradores de veículos avaliam o desempenho de segurança como um critério de compra chave, o LDWS torna-se um recurso essencial que contribui para a confiança geral do motorista e redução do risco de acidentes. Essa mudança impulsionada pelo consumidor acelera a adoção tanto em carros de passageiros quanto em frotas comerciais, reforçando a expansão constante do mercado.

- Por exemplo, o mais recente módulo de câmera Gen 6 da Aptiv, direcionado a carros de passageiros de médio porte e alto volume, utiliza um sensor de imagem de 8 megapixels combinado com um processador de visão que oferece 22 TOPS, permitindo a detecção de limites de faixa em velocidades de rodovia com latências de processamento inferiores a 20 milissegundos.

Expansão das Arquiteturas de Veículos Conectados e Autônomos

A mudança em direção à mobilidade conectada e semi-autônoma influencia significativamente a adoção de sistemas de aviso de saída de faixa. O LDWS funciona como um componente fundamental dentro das estruturas de automação de Nível 1 e Nível 2, suportando rastreamento de faixa em tempo real, controle de cruzeiro adaptativo e assistência de manutenção de faixa. Avanços na fusão de sensores, processamento de imagem impulsionado por IA e computação a bordo permitem que o LDWS ofereça reconhecimento de faixa mais preciso em diversas condições de estrada. Os fabricantes de automóveis investem fortemente em plataformas ADAS escaláveis que integram múltiplos sensores — incluindo câmeras, radares e módulos ultrassônicos — para melhorar as capacidades de segurança preditiva. Operadores de frotas que adotam monitoramento baseado em telemática também confiam no LDWS para reduzir incidentes relacionados à fadiga do motorista e melhorar a eficiência operacional. À medida que a indústria se aproxima de níveis mais altos de automação, o LDWS torna-se indispensável para redundância e confiabilidade do sistema. Esta evolução tecnológica reforça seu papel como um facilitador crítico da inteligência veicular de próxima geração e da segurança viária.

Tendências e Oportunidades Principais:

Integração de Detecção de Faixa Aprimorada por IA e Fusão de Sensores

Algoritmos impulsionados por IA estão transformando a precisão e o desempenho do LDWS ao permitir o reconhecimento de faixa em tempo real sob condições que tradicionalmente desafiavam os sistemas ópticos, como marcações desbotadas, iluminação deficiente e condições climáticas adversas. Os fabricantes estão cada vez mais implantando modelos de aprendizado profundo e estratégias de fusão de sensores que combinam dados de câmeras com entradas de radar ou LiDAR para criar capacidades robustas de detecção de faixa. Esta integração abre novas oportunidades para assistência aprimorada ao motorista e transições suaves para automação de manutenção de faixa. O surgimento de controladores de domínio e plataformas de computação veicular centralizadas apoia ainda mais o processamento de dados em alta velocidade, permitindo que o LDWS opere com maior precisão. À medida que as capacidades de IA continuam a avançar, os fornecedores têm uma oportunidade significativa de diferenciar sistemas por meio de inovação em software, atualizações over-the-air e recursos de segurança preditiva aprimorados.

- Por exemplo, a mais recente pilha ADAS baseada em ProAI da ZF suporta até 66 TOPS de computação e processa entradas de uma câmera frontal de 8 megapixels com ângulo de 120 graus, combinada com radares de 77 GHz com alcance de detecção de 150 metros, permitindo uma interpretação robusta de faixas impulsionada por IA.

Crescente Adoção de ADAS em Veículos de Médio Alcance e Econômicos

Uma grande oportunidade de mercado é a rápida democratização das tecnologias avançadas de assistência ao motorista em veículos de médio alcance e de entrada. Os fabricantes de automóveis estão reduzindo os custos dos sensores, otimizando arquiteturas de software e aproveitando economias de escala para integrar o LDWS de forma mais acessível. Esta mudança expande a adoção além dos modelos premium, abrindo um potencial de crescimento substancial em categorias de veículos de alto volume. Governos que promovem melhorias de segurança no mercado de massa aceleram ainda mais essa tendência, especialmente na Ásia-Pacífico e na América Latina. À medida que o LDWS se torna uma expectativa padrão entre os compradores convencionais, os fornecedores ganham oportunidades para escalar a produção, diversificar portfólios de produtos e colaborar com OEMs em pacotes ADAS integrados. A trajetória de longo prazo indica uma adoção crescente em todos os pontos de preço dos veículos.

- Por exemplo, a MFC500 mono-câmera da Continental, parte de uma plataforma modular, escalável e interligada para todas as arquiteturas de veículos, apresenta uma alta resolução de imagem que varia de um a oito megapixels, um amplo campo de visão de até 125 graus, e integra tecnologias de ponta como aprendizado de máquina e redes neurais para funções avançadas de ADAS e Condução Altamente Automatizada.

Expansão de Soluções de Pós-Venda para Frotas de Veículos Antigos

O mercado de pós-venda apresenta uma oportunidade crescente à medida que proprietários de veículos e operadores de frotas buscam atualizações de segurança econômicas para modelos mais antigos. A miniaturização aprimorada de sensores, sistemas de câmeras plug-and-play e kits de instalação simplificados tornam a adaptação mais prática. Frotas comerciais adotam cada vez mais esses sistemas para reduzir a responsabilidade, prevenir acidentes e melhorar o monitoramento dos motoristas. Empresas de tecnologia estão introduzindo unidades LDWS de pós-venda com integração a smartphones, análises em nuvem e insights sobre o comportamento do motorista, oferecendo valor adicional. À medida que programas de segurança viária promovem os benefícios do ADAS, o segmento de pós-venda está posicionado para uma expansão acelerada, especialmente em mercados com grandes populações de veículos envelhecidos.

Principais Desafios:

Limitações de Desempenho em Marcação de Estrada Ruim e Clima Adverso

Apesar do progresso tecnológico, o desempenho do LDWS ainda sofre em ambientes com marcações de estrada inconsistentes, chuvas intensas, neve, neblina ou condições de pouca luz. Sistemas baseados em câmeras—que dominam o mercado—têm dificuldade em detectar faixas com precisão sem sinais visuais claros. Regiões com redes rodoviárias mal mantidas experimentam um maior número de alertas falsos ou desativação do sistema, reduzindo a confiança do motorista. Embora a fusão de radar e sensores possa mitigar algumas limitações, esses sistemas são mais caros e menos frequentemente implementados em veículos convencionais. A confiabilidade em condições climáticas adversas continua sendo um desafio crítico à medida que as regulamentações de segurança global se tornam mais rígidas. Superar isso requer algoritmos mais resilientes, calibração de sensores aprimorada e maior padronização da qualidade das marcações de estrada.

Altos Custos de Integração e Problemas de Compatibilidade em Instalações de Pós-Venda

Embora as soluções LDWS de pós-venda estejam se expandindo, a complexidade e o custo da instalação permanecem grandes barreiras. A adaptação muitas vezes requer alinhamento preciso da câmera, ferramentas de calibração especializadas e integração com a eletrônica existente do veículo, levando a despesas de serviço mais altas. Muitos veículos mais antigos carecem de interfaces necessárias ou arquiteturas digitais, limitando a compatibilidade. Frotas comerciais enfrentam custos adicionais de tempo de inatividade durante a instalação, reduzindo o apelo apesar dos benefícios a longo prazo. Para os fornecedores, projetar sistemas de pós-venda universalmente compatíveis enquanto mantêm a precisão apresenta restrições técnicas. A menos que os custos diminuam e a instalação se torne mais padronizada, a adoção de pós-venda continuará a ficar atrás da integração OEM, representando um desafio para a penetração mais ampla no mercado.

Análise Regional:

América do Norte

A América do Norte mantém uma posição forte com aproximadamente 32% de participação de mercado, impulsionada por regulamentações avançadas de ADAS, alta adoção por parte dos consumidores e forte integração de tecnologias de segurança em veículos premium e de médio porte. Os EUA dominam a demanda regional devido às diretrizes da NHTSA, requisitos de classificação de segurança cinco estrelas e implantação precoce de LDWS baseados em câmera em frotas de passageiros e comerciais. OEMs como Ford, GM e Tesla integram LDWS como características padrão ou opcionais, fortalecendo a penetração. Iniciativas de modernização de frotas e incentivos crescentes de seguros aceleram ainda mais a adoção. O foco crescente do Canadá na segurança viária contribui para uma expansão regional constante.

Europa

A Europa representa aproximadamente 28% da participação de mercado, apoiada por rigorosos protocolos Euro NCAP e ampla adoção de ADAS por OEMs em todas as categorias de veículos. Alemanha, França e Reino Unido lideram as implantações à medida que os fabricantes integram LDWS em pacotes de segurança mais amplos para cumprir as diretrizes do Regulamento Geral de Segurança da UE. A região se beneficia de uma infraestrutura rodoviária bem mantida, permitindo alta precisão na detecção de faixas baseada em câmeras. Frotas comerciais estão cada vez mais equipadas com LDWS para atender aos padrões de segurança corporativos e reduzir a responsabilidade. Forte conscientização do consumidor, alta eletrificação de veículos e rápida adoção de funções semiautônomas reforçam a posição da Europa como um mercado maduro para LDWS.

Ásia-Pacífico

A Ásia-Pacífico representa a região de crescimento mais rápido, com uma estimativa de 27% de participação de mercado, impulsionada pela crescente produção de veículos, aumento da conscientização sobre segurança e rápida penetração de ADAS na China, Japão e Coreia do Sul. OEMs chineses integram LDWS em modelos de mercado de massa para atender às normas de segurança em evolução e requisitos de competitividade. As tecnologias automotivas estabelecidas do Japão e a ênfase na segurança de motoristas idosos contribuem para uma demanda consistente. Índia e Sudeste Asiático mostram adoção crescente à medida que veículos de médio porte começam a incorporar recursos de saída de faixa. Alinhamento regulatório em expansão, fabricação de sensores de baixo custo e fortes iniciativas governamentais de segurança viária posicionam a Ásia-Pacífico para um crescimento contínuo elevado.

América Latina

A América Latina detém cerca de 7% da participação de mercado, com adoção concentrada no Brasil, México e Argentina. A crescente disponibilidade de ADAS em carros de passageiros de médio porte e o aumento das importações de modelos tecnologicamente avançados apoiam a expansão do mercado. A adoção regulatória permanece gradual, mas operadores de frotas adotam cada vez mais LDWS para reduzir taxas de acidentes e exposição ao seguro. A variabilidade econômica e a sensibilidade ao custo limitam a penetração de sistemas de sensores de alta tecnologia; no entanto, instalações de LDWS no mercado de reposição estão surgindo como uma alternativa viável para frotas mais antigas. À medida que os padrões de segurança regionais melhoram e a produção de OEMs se estabiliza, espera-se que a adoção de LDWS ganhe impulso na região.

Médio Oriente & África

A região do Médio Oriente & África captura aproximadamente 6% da participação de mercado, impulsionada pela crescente demanda por veículos premium, expansão de frotas comerciais e aumento da conscientização sobre tecnologias de segurança para motoristas. Países do Golfo, como os Emirados Árabes Unidos e a Arábia Saudita, lideram a adoção devido ao forte poder de compra e ao crescente foco regulatório na segurança viária. Operadores de transporte comercial implementam LDWS para reduzir acidentes relacionados à fadiga em rotas de longa distância. Na África, a adoção permanece limitada, mas gradualmente melhora com o aumento das importações de veículos equipados com ADAS. Desafios de infraestrutura e menor acessibilidade do consumidor restringem o crescimento, mas as perspectivas de longo prazo se fortalecem à medida que políticas focadas em segurança evoluem.

Segmentações de Mercado:

Por Tecnologia

- Sistemas baseados em Câmera

- Sistemas baseados em Radar

- Sistemas baseados em Infravermelho

Por Tipo de Veículo

- Carros de Passageiros

- Veículos Comerciais

- Motocicletas

Por Canal de Vendas

- Instalações de OEM

- Mercado de Reposição

Por Usuário Final

- Consumidores Individuais

- Operadores de Frotas Comerciais

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva:

A paisagem competitiva do mercado de sistemas de aviso de saída de faixa é caracterizada por uma forte participação de fornecedores globais de tecnologia automotiva, fabricantes de sensores e fornecedores de soluções ADAS integradas. As empresas líderes focam em avançar módulos de câmeras, processamento de imagem impulsionado por IA e capacidades de fusão de sensores para melhorar a precisão da detecção de faixas e permitir uma integração perfeita com plataformas mais amplas de assistência ao motorista. Fornecedores estabelecidos de nível 1 colaboram de perto com OEMs para desenvolver pacotes modulares de LDWS que atendem às regulamentações de segurança regionais e aos requisitos de design de veículos em evolução. A diferenciação competitiva centra-se cada vez mais em algoritmos de software, desempenho em baixa luminosidade e confiabilidade em condições climáticas adversas. As empresas também investem em arquiteturas escaláveis que suportam recursos de automação de Nível 2 e Nível 3, fortalecendo o posicionamento a longo prazo. Novos jogadores visam oportunidades de mercado de reposição com unidades LDWS retrofittáveis otimizadas para frotas de veículos mais antigos. Inovação contínua, parcerias estratégicas e expansão das instalações de produção de eletrônicos automotivos moldam um ambiente competitivo impulsionado pela liderança tecnológica e conformidade regulatória.

Análise dos Principais Participantes:

- Gentex Corporation

- Mobileye

- ZF Friedrichshafen

- Aptiv

- Panasonic Automotive

- Autoliv Inc.

- Hella

- Hyundai Mobis

- Denso Corporation

- Mando Corporation

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes:

- Em novembro de 2025, a Panasonic Automotive Systems Co., Ltd. juntou-se à Open Invention Network (OIN), um movimento estratégico que demonstra seu compromisso em apoiar o desenvolvimento de tecnologias de código aberto na indústria automotiva. Embora não seja especificamente focada em sistemas de aviso de saída de faixa, essa parceria reforça o compromisso mais amplo da Panasonic Automotive em avançar nas tecnologias de veículos definidos por software e apoiar o desenvolvimento de software avançado em veículos necessário para aplicações ADAS de próxima geração.

- Em outubro de 2025, a Aptiv anunciou sua plataforma de radar mais avançada até agora, a Geração 8 (Gen 8), projetada para atender às necessidades evolutivas dos futuros sistemas avançados de assistência ao motorista (ADAS). Projetados para condução sem as mãos em ambientes urbanos complexos, os radares Gen 8 da Aptiv oferecem percepção superior e eficiência de custo através de unidades de radar frontais e de canto, proporcionando confiabilidade em todas as condições climáticas e capacidades de percepção 4D.

- Em outubro de 2025, a Mobileye anunciou uma expansão significativa de sua presença na Índia através de uma colaboração estratégica com a VVDN Technologies Pvt. Ltd., uma empresa indiana líder em serviços de engenharia e manufatura de nível 1. Sob este Memorando de Entendimento (MoU), as duas empresas trabalharão juntas para localizar soluções ADAS chave, incluindo sistemas baseados na família de chips EyeQ™ e sensores associados, para apoiar os fabricantes de automóveis indianos. Esta parceria visa aproveitar o roteiro global de produtos da Mobileye e as tecnologias avançadas de assistência ao motorista com as profundas capacidades locais de engenharia e manufatura da VVDN, permitindo um tempo de mercado mais rápido e personalização para os fabricantes automotivos indianos e suas plataformas prontas para exportação.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tecnologia, Tipo de Veículo, Canal de Vendas, Usuário Final e Geografia. Detalha os principais participantes do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectiva Futura:

- O LDWS integrará cada vez mais o reconhecimento de faixas impulsionado por IA para melhorar a precisão em condições de baixa visibilidade e estradas complexas.

- Os fabricantes de automóveis expandirão a adoção do LDWS em veículos de médio e baixo custo à medida que o ADAS se tornar um recurso padrão de segurança.

- Arquiteturas de fusão de sensores combinando câmeras, radar e LiDAR aumentarão a confiabilidade do sistema e apoiarão níveis mais altos de automação.

- Atualizações de software over-the-air permitirão melhorias contínuas no desempenho do LDWS e recalibração do sistema sem visitas de serviço.

- Frotas comerciais adotarão o LDWS de forma mais agressiva para reduzir taxas de acidentes e cumprir metas de conformidade de segurança corporativa.

- Órgãos reguladores em todo o mundo apertarão os mandatos de segurança, acelerando a integração de OEMs em todas as novas plataformas de veículos.

- Soluções de LDWS no mercado de reposição ganharão força à medida que a tecnologia se tornar mais fácil de instalar e mais econômica.

- A integração com eletrônicos avançados de cockpit e controladores de domínio centralizados otimizará o processamento e reduzirá a latência.

- Os mercados emergentes verão um rápido crescimento à medida que as regulamentações locais evoluem e os veículos habilitados para ADAS se tornem mais acessíveis.

- Ecosistemas colaborativos entre OEMs automotivos, empresas de semicondutores e fornecedores de software ADAS impulsionarão inovações de próxima geração do LDWS.