Visão Geral do Mercado

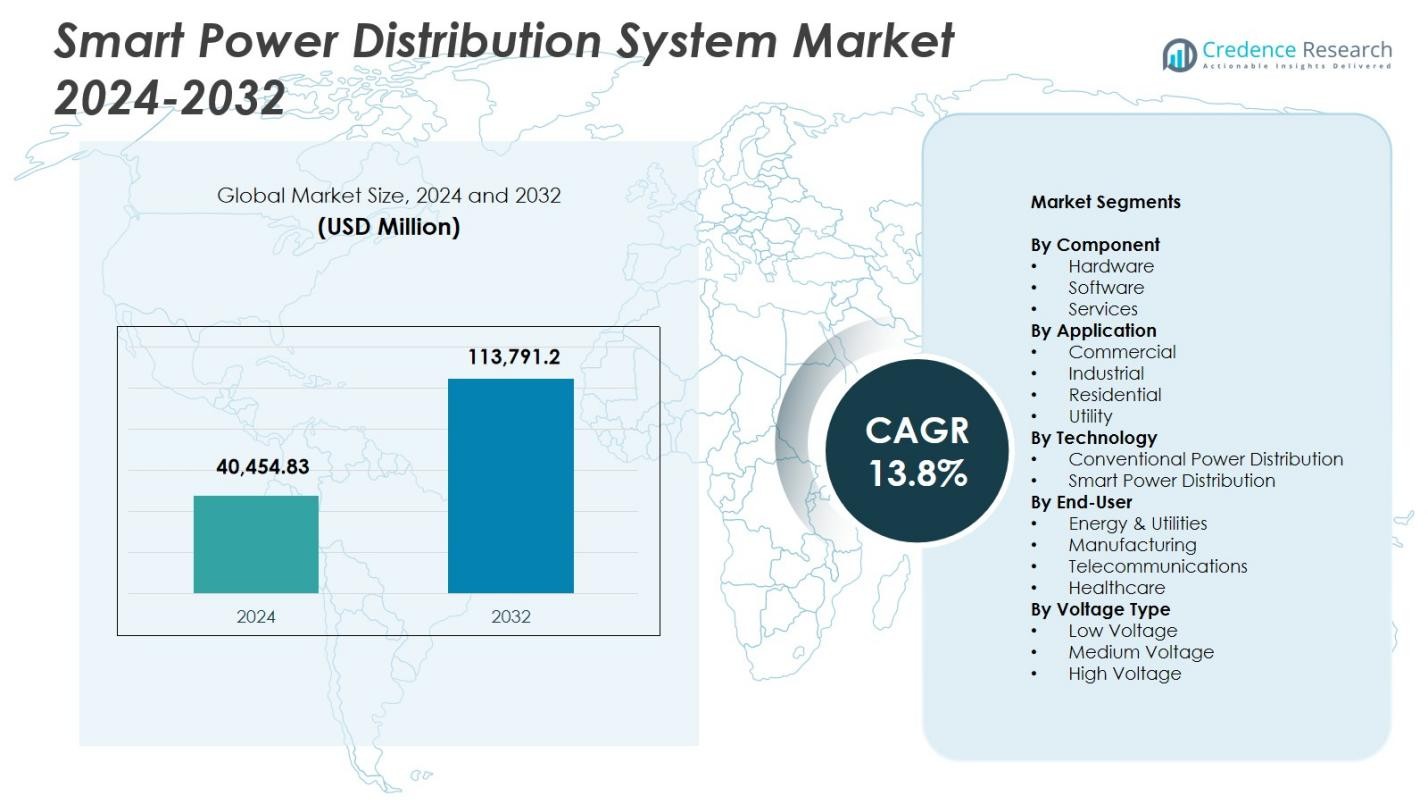

O tamanho do Mercado de Sistemas de Distribuição de Energia Inteligente foi avaliado em USD 40.454,83 milhões em 2024 e prevê-se que alcance USD 113.791,2 milhões até 2032, com um CAGR de 13,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Sistemas de Distribuição de Energia Inteligente 2024 |

USD 40.454,83 milhões |

| Mercado de Sistemas de Distribuição de Energia Inteligente, CAGR |

13,8% |

| Tamanho do Mercado de Sistemas de Distribuição de Energia Inteligente 2032 |

USD 113.791,2 milhões |

O Mercado de Sistemas de Distribuição de Energia Inteligente apresenta líderes como Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron e Aclara Technologies LLC, todos fortalecendo sua presença através de avanços em automação, subestações digitais e soluções de medição inteligente. Estas empresas focam na expansão da infraestrutura de rede inteligente e na integração de análises impulsionadas por IA para melhorar a confiabilidade e a eficiência energética. A América do Norte detinha a maior participação regional com 37,4% em 2024, impulsionada por extensos programas de modernização, seguida pela Europa com 28,1% e Ásia-Pacífico com uma crescente participação de 24,6%, apoiada pela rápida urbanização e grandes iniciativas de redes inteligentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Sistemas de Distribuição de Energia Inteligente alcançou USD 40.454,83 milhões em 2024 e crescerá a um CAGR de 13,8% até 2032.

- O aumento dos investimentos em modernização e automação de redes atua como um dos principais impulsionadores, com o hardware detendo uma participação de 56,7% devido à forte adoção de equipamentos de manobra inteligentes e medidores inteligentes.

- Tendências-chave incluem a rápida integração de IA, sensores IoT e subestações digitais, permitindo que as concessionárias implementem redes autossuficientes e melhorem o monitoramento em tempo real e a gestão de falhas.

- Líderes como Schneider Electric, Siemens AG, ABB, General Electric e Cisco Systems focam em plataformas ADMS avançadas, melhorias em cibersegurança e parcerias de longo prazo com concessionárias para expandir sua presença.

- Regionalmente, a América do Norte lidera com uma participação de 37,4%, seguida pela Europa com 28,1%, enquanto a APAC cresce rapidamente com uma participação de 24,6%; o segmento de concessionárias domina as aplicações com 47,8%, apoiado pela forte adoção de ADMS e AMI nos principais mercados.

Análise de Segmentação de Mercado:

Por Componente:

O hardware dominou o Mercado de Sistemas de Distribuição de Energia Inteligente em 2024 com uma participação de 56,7%, impulsionado pela ampla implantação de equipamentos de manobra inteligentes, medidores inteligentes, religadores e alimentadores automatizados que melhoram a confiabilidade e a estabilidade da rede. As concessionárias estão cada vez mais priorizando atualizações de hardware para suportar o monitoramento em tempo real e reduzir a duração das interrupções, acelerando a adoção de subestações digitais e sistemas avançados de automação de distribuição. O software detinha uma participação de 28,4%, apoiado pela crescente demanda por análises de rede, plataformas SCADA e ferramentas de manutenção preditiva, enquanto os serviços representavam 14,9%, impulsionados por requisitos de integração de sistemas, diagnósticos remotos e gestão de ciclo de vida em redes modernizadas.

- Por exemplo, a Tata Power implementou um projeto piloto de subestação digital na sua Subestação de Powai, utilizando Dispositivos Eletrônicos Inteligentes (IEDs) interoperáveis, compatíveis com os protocolos IEC 61850 para proteção, intertravamento e comunicação remota, permitindo o monitoramento em tempo real.

Por Aplicação:

O segmento de utilidades liderou o Mercado de Sistemas de Distribuição de Energia Inteligente com uma participação de 47,8% em 2024, atribuída a investimentos generalizados na digitalização da rede, gestão de carga de pico e capacidades de detecção automática de falhas. As concessionárias integram sistemas avançados de gestão de distribuição (ADMS) e redes AMI para otimizar fluxos de energia, reduzir perdas técnicas e apoiar a integração em larga escala de energias renováveis. O segmento industrial deteve uma participação de 28,6%, impulsionado pela expansão de fábricas inteligentes e iniciativas de otimização energética, enquanto os segmentos comercial e residencial representaram 14,1% e 9,5% respectivamente, apoiados pela crescente adoção de sistemas inteligentes de gestão de energia.

- Por exemplo, o lançamento do ADMS da Austin Energy incluiu controle integrado de tensão/var e localização/isolamento/restauração de falhas, aproveitando os medidores AMI em sua área de serviço de 437 milhas quadradas para mais de 435.000 clientes.

Por Tecnologia:

A Distribuição de Energia Inteligente dominou o mercado com uma participação de 63,2% em 2024, impulsionada pela rápida implantação de comutação automatizada, subestações digitais, dispositivos de rede habilitados para IoT e análises em tempo real que aumentam a resiliência e minimizam o tempo de inatividade. As concessionárias aceleram a adoção de tecnologias de rede autorreparáveis para otimizar a localização de falhas, isolamento e restauração de serviços. A distribuição de energia convencional deteve uma participação de 36,8%, sustentada por sua presença em infraestruturas legadas, mas continua a declinar à medida que os governos enfatizam a modernização da rede, a integração de renováveis e sistemas avançados de monitoramento para apoiar padrões de demanda de energia em evolução.

Principais Impulsionadores de Crescimento

Rápida Modernização da Rede e Transformação Digital

As iniciativas de modernização da rede impulsionam fortemente o Mercado de Sistemas de Distribuição de Energia Inteligente à medida que as concessionárias fazem a transição de infraestruturas antigas para redes digitais, automatizadas e orientadas por dados. Os governos priorizam investimentos em equipamentos de comutação inteligentes, medidores inteligentes e sistemas automatizados de gestão de distribuição para minimizar interrupções e melhorar a estabilidade da rede. Sensores avançados, dispositivos IoT e tecnologias de rede autorreparáveis permitem o monitoramento em tempo real e um isolamento de falhas mais rápido. Esses desenvolvimentos apoiam uma maior eficiência energética, reduzem perdas operacionais e melhoram a confiabilidade, impulsionando a adoção generalizada entre concessionárias e grandes usuários industriais de energia.

- Por exemplo, a Rhode Island Energy selecionou a plataforma de medição Revelo da Landis+Gyr para 530.000 clientes de eletricidade, incorporando sensores de borda de rede e computação de borda em uma rede RF Wi-SUN para melhorar o balanceamento de carga e a integração de recursos de energia distribuída.

Expansão de Energia Renovável e Geração Distribuída

A crescente penetração de recursos de energia solar, eólica e distribuída acelera significativamente a demanda por sistemas de distribuição inteligentes capazes de gerenciar fluxos de energia variáveis e bidirecionais. As redes inteligentes oferecem visibilidade avançada, previsão e capacidades de balanceamento de carga essenciais para integrar ativos de energia descentralizados. As concessionárias implantam subestações digitais, análises de borda e sistemas de proteção adaptativa para manter a resiliência do sistema enquanto acomodam o rápido crescimento das energias renováveis. A mudança para políticas de energia limpa e a descarbonização da rede fortalecem ainda mais a adoção de tecnologias de distribuição de energia inteligente em mercados globais.

- Por exemplo, Copenhague emprega uma rede inteligente para lidar com a produção variável de turbinas eólicas, convertendo o excesso de eletricidade em calor para sua rede de aquecimento distrital, permitindo o balanceamento preditivo de oferta e demanda por meio de análises de dados meteorológicos.

Aumento do Foco em Eficiência Energética e Confiabilidade

A crescente necessidade de reduzir perdas técnicas, otimizar a carga de pico e melhorar a confiabilidade da eletricidade impulsiona a adoção de sistemas de distribuição inteligentes. As tecnologias de distribuição de energia inteligente fornecem às concessionárias dados de consumo de alta resolução, ferramentas de manutenção preditiva e detecção automática de falhas, permitindo uma melhoria significativa na continuidade do serviço. Usuários comerciais e industriais adotam plataformas de gestão de energia inteligente para reduzir custos operacionais e alcançar metas de sustentabilidade. A infraestrutura de rede envelhecida e a crescente demanda por energia tornam as soluções de melhoria de eficiência essenciais, posicionando os sistemas de distribuição inteligentes como investimentos críticos em redes de energia modernas.

Tendências e Oportunidades Principais

Integração de IA, IoT e Análises Avançadas

Uma tendência importante que molda o Mercado de Sistemas de Distribuição de Energia Inteligente é a crescente integração de algoritmos de IA, dispositivos habilitados para IoT e análises em tempo real. As concessionárias implantam previsão de carga orientada por IA, detecção de anomalias e comutação automatizada para aprimorar a tomada de decisões operacionais. Sensores inteligentes, gêmeos digitais e plataformas em nuvem oferecem maior visibilidade da rede e insights preditivos, reduzindo o tempo de inatividade e os custos de manutenção. O uso crescente de computação de borda e protocolos de comunicação interoperáveis cria fortes oportunidades para redes de distribuição inteligentes de próxima geração, capazes de gerenciamento autônomo da rede.

- Por exemplo, o GridOS Data Fabric da GE Vernova unifica dados operacionais de medidores inteligentes, energia solar e veículos elétricos para permitir aplicações de IA/ML para previsões em tempo real e orquestração da rede.

Crescimento das Cidades Inteligentes e Eletrificação de Infraestruturas

A mudança global em direção a cidades inteligentes e à eletrificação generalizada do transporte e da infraestrutura impulsiona oportunidades substanciais para soluções de distribuição de energia inteligente. À medida que as redes de carregamento de veículos elétricos, edifícios conectados e zonas comerciais eficientes em termos de energia se expandem, as cidades exigem redes controladas digitalmente para gerenciar cargas crescentes e dinâmicas. Os governos investem cada vez mais em plataformas ADMS, implementações de AMI e soluções automatizadas de gestão de energia para apoiar metas de sustentabilidade urbana. Essa tendência cria um grande pool de demanda por transformadores inteligentes, redes autorregenerativas e sistemas de controle integrados que aprimoram a flexibilidade e o planejamento energético de longo prazo.

- Por exemplo, a plataforma da Virta conecta mais de 100.000 estações de carregamento em 36 países na Europa e no Sudeste Asiático, integrando-se com mais de 450 modelos de carregadores através do seu Sistema de Gerenciamento de Pontos de Carga para gestão de energia em tempo real e serviços de roaming.

Principais Desafios

Alto Investimento Inicial e Custos de Atualização de Infraestrutura

Um desafio significativo para o Mercado de Sistemas de Distribuição de Energia Inteligente é o alto custo inicial associado à implantação de medidores inteligentes, subestações digitais, redes de comunicação avançadas e hardware de automação. Muitas concessionárias operam com orçamentos restritos, tornando a modernização em larga escala financeiramente difícil. Atualizar a infraestrutura legada, integrar novos sistemas e garantir a interoperabilidade adiciona mais complexidade e despesas. Essas barreiras financeiras retardam a adoção, especialmente em regiões em desenvolvimento, onde as concessionárias devem equilibrar as necessidades de modernização com a disponibilidade limitada de capital e longos ciclos de investimento.

Riscos de Cibersegurança e Complexidade na Gestão de Dados

À medida que os sistemas de distribuição de energia se tornam cada vez mais digitais e conectados, os riscos de cibersegurança representam um desafio crítico. As redes inteligentes geram dados extensivos em tempo real e dependem de sensores interconectados, redes de comunicação e plataformas em nuvem, criando vulnerabilidades a ataques cibernéticos. As concessionárias devem investir pesadamente em arquiteturas seguras, criptografia, detecção de ameaças e conformidade regulatória para proteger a integridade da rede. Além disso, gerenciar grandes volumes de dados requer análises sofisticadas, sistemas de armazenamento e pessoal qualificado. Esses desafios aumentam a complexidade operacional e dificultam a implantação rápida de infraestruturas de distribuição totalmente digitais.

Análise Regional

América do Norte

A América do Norte liderou o Mercado de Sistemas de Distribuição de Energia Inteligente com uma participação de 37,4% em 2024, apoiada por investimentos robustos na modernização da rede, subestações digitais e implantação em larga escala de infraestrutura de medição avançada. Os Estados Unidos aceleram a adoção de plataformas ADMS, sistemas de gerenciamento de interrupções e tecnologias de rede auto-regenerativa para melhorar a resiliência contra eventos climáticos extremos. As concessionárias da região se concentram na integração de energia renovável, aprimoramento do monitoramento em tempo real e redução de perdas técnicas. A crescente adoção de veículos elétricos, a expansão de programas de cidades inteligentes e o forte apoio regulatório fortalecem ainda mais a demanda por soluções inteligentes de distribuição de energia em toda a América do Norte.

Europa

A Europa capturou uma participação de 28,1% do Mercado de Sistemas de Distribuição de Energia Inteligente em 2024, impulsionada por metas ambiciosas de descarbonização, mandatos de integração de renováveis e iniciativas avançadas de redes digitais. Países como Alemanha, Reino Unido, França e os países nórdicos investem pesadamente em gestão de energia distribuída, subestações digitais e otimização do fluxo de energia transfronteiriço. A região avança na adoção de medidores inteligentes, plataformas de automação de redes e hardware de distribuição de alta eficiência para melhorar a sustentabilidade e a confiabilidade da rede. Estruturas políticas fortes, inovação em infraestrutura de cidades inteligentes e crescente eletrificação no transporte impulsionam significativamente o crescimento do mercado em toda a Europa.

Ásia-Pacífico

A Ásia-Pacífico representou uma participação de 24,6% em 2024, expandindo-se rapidamente devido à urbanização em larga escala, aumento da demanda por eletricidade e programas agressivos de redes inteligentes liderados pelo governo. China, Japão, Coreia do Sul e Índia investem extensivamente em sistemas de controle digital, automação de redes e integração de energias renováveis. As concessionárias implantam medidores inteligentes, dispositivos de monitoramento habilitados para IoT e análises preditivas para reduzir interrupções e fortalecer a eficiência operacional. A expansão industrial e a ampliação das redes de carregamento de veículos elétricos também impulsionam a adoção. O foco da região em segurança energética, digitalização de infraestrutura e tecnologias de distribuição avançadas posiciona a Ásia-Pacífico como um dos mercados de redes inteligentes de crescimento mais rápido.

América Latina

A América Latina detinha uma participação de 6,9% do Mercado de Sistemas de Distribuição de Energia Inteligente em 2024, apoiada pelas necessidades de modernização em redes envelhecidas e pelo aumento da implantação de energias renováveis. Brasil, México e Chile lideram iniciativas para implantação de AMI, detecção automática de falhas e melhoria da confiabilidade da rede. Os investimentos visam reduzir perdas no sistema, melhorar a qualidade da energia e integrar a geração solar distribuída. A região também fortalece os marcos regulatórios para incentivar a participação do setor privado na infraestrutura de redes inteligentes. O crescente desenvolvimento urbano, o aumento da atividade industrial e a transformação digital nas concessionárias contribuem para a adoção constante de tecnologias de distribuição inteligente.

Médio Oriente & África

A região do Médio Oriente & África capturou uma participação de 3,0% em 2024, impulsionada pela expansão da infraestrutura, iniciativas de automação de redes e crescente dependência de projetos de energia renovável. Os países do Golfo priorizam o desenvolvimento de redes inteligentes para apoiar a integração solar em larga escala, melhorar o gerenciamento de carga e aumentar a confiabilidade do sistema. As iniciativas da África se concentram na modernização das redes de distribuição, melhoria das taxas de eletrificação e implantação de sistemas de medição inteligente para reduzir perdas não técnicas. A transformação digital em andamento, juntamente com o aumento do investimento em automação de distribuição e soluções avançadas de monitoramento, apoia o crescimento gradual, mas promissor, do mercado em toda a região.

Segmentações de Mercado:

Por Componente

- Hardware

- Software

- Serviços

Por Aplicação

- Comercial

- Industrial

- Residencial

- Utilidade

Por Tecnologia

- Distribuição de Energia Convencional

- Distribuição de Energia Inteligente

Por Usuário Final

- Energia & Utilidades

- Manufatura

- Telecomunicações

- Saúde

Por Tipo de Voltagem

- Baixa Voltagem

- Média Voltagem

- Alta Voltagem

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Sistemas de Distribuição de Energia Inteligente inclui grandes players como Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron e Aclara Technologies LLC. Estas empresas expandem ativamente portfólios em automação de redes inteligentes, equipamentos de comutação inteligentes, medição inteligente, plataformas ADMS e subestações digitais para fortalecer a presença no mercado. Os fornecedores focam na integração de análises impulsionadas por IA, monitoramento habilitado para IoT e soluções de gestão de rede baseadas em nuvem para apoiar concessionárias na transição para redes digitais e auto-regenerativas. Iniciativas estratégicas, incluindo inovação de produtos, atualizações tecnológicas e parcerias de longo prazo com concessionárias, aumentam a diferenciação e o alcance ao cliente. As empresas também investem fortemente em estruturas de cibersegurança, padrões de interoperabilidade e serviços de modernização de rede de ponta a ponta para atender à crescente demanda por sistemas de distribuição resilientes e energeticamente eficientes. Esforços contínuos de P&D, expansão em mercados emergentes e colaborações com programas de redes inteligentes liderados por governos intensificam ainda mais a competição no cenário global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Itron

- Schneider Electric SE

- Landis+Gyr AG

- Cisco Systems Inc

- Oracle Corporation

- Aclara Technologies LLC

- ABB

- Eaton Corporation

- General Electric

- Siemens AG

Desenvolvimentos Recentes

- Em agosto de 2025, a Eaton Corporation completou a aquisição da Resilient Power Systems Inc., expandindo seu portfólio para incluir tecnologia de transformadores de estado sólido e aumentando as capacidades para infraestrutura de carregamento de veículos elétricos e distribuição de energia de armazenamento.

- Em novembro de 2025, a Landis+Gyr AG foi reconhecida como Líder na mais recente avaliação global de fornecedores de Sistemas de Gestão de Dados de Medidores de Utilidade, refletindo a força contínua em infraestrutura de medição avançada e ofertas de software AMI.

- Em março de 2025, a Itron e a Schneider Electric SE iniciaram uma colaboração para integrar a Inteligência de Borda de Rede da Itron com as soluções de Rede Digital da Schneider Electric e as ferramentas de dados e IA da Microsoft para melhorar a visibilidade e controle da rede.

- Em dezembro de 2025, a ABB Ltd. completou a aquisição do negócio de eletrônica de potência da Gamesa Electric na Espanha, expandindo as ofertas de conversores e armazenamento focados em renováveis da ABB, um movimento estratégico para aprimorar seu portfólio relevante para sistemas de distribuição inteligentes.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Componente, Aplicação, Tecnologia, Usuário Final, Tipo de Voltagem e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado avançará à medida que as concessionárias acelerem a adoção de subestações digitais e redes de distribuição automatizadas.

- Análises impulsionadas por IA ganharão uso mais amplo para manutenção preditiva, prevenção de falhas e previsão inteligente de carga.

- Sensores habilitados para IoT e dispositivos de borda fortalecerão as capacidades de visibilidade e controle em tempo real da rede.

- A expansão das energias renováveis aumentará a necessidade de sistemas inteligentes que gerenciem fluxos de energia bidirecionais e variáveis.

- O desenvolvimento de cidades inteligentes impulsionará a implantação de infraestrutura de distribuição inteligente e plataformas de energia integradas.

- O crescimento do carregamento de veículos elétricos levará as concessionárias a adotar soluções de distribuição inteligente flexíveis e de alta capacidade.

- Os investimentos em cibersegurança aumentarão à medida que as arquiteturas de redes digitais se tornem mais interconectadas.

- Plataformas baseadas em nuvem de ADMS, AMI e controle de rede alcançarão uma integração mais forte em operações de concessionárias.

- Regiões em desenvolvimento acelerarão a modernização da rede para reduzir perdas de energia e aumentar a confiabilidade.

- Os fornecedores expandirão parcerias com concessionárias para fornecer soluções de distribuição inteligente escaláveis, interoperáveis e à prova de futuro.