Visão Geral do Mercado

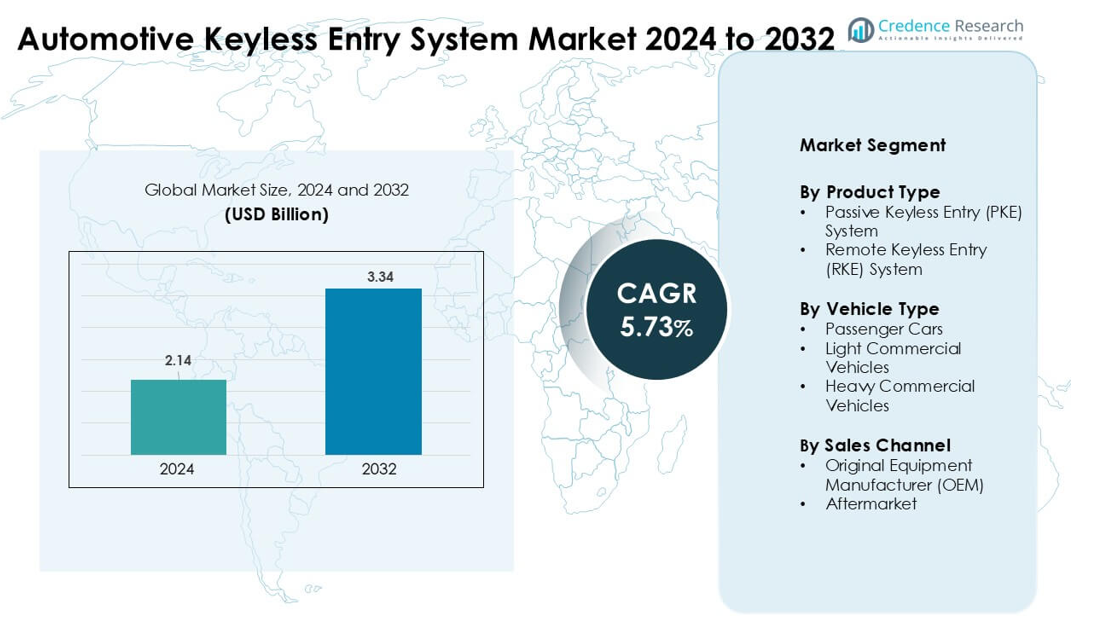

O mercado de sistemas de entrada sem chave automotiva foi avaliado em USD 2,14 bilhões em 2024 e prevê-se que atinja USD 3,34 bilhões até 2032, crescendo a um CAGR de 5,73% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Sistemas de Entrada Sem Chave Automotiva em 2024 |

USD 2,14 bilhões |

| CAGR do Mercado de Sistemas de Entrada Sem Chave Automotiva |

5,73% |

| Tamanho do Mercado de Sistemas de Entrada Sem Chave Automotiva em 2032 |

USD 3,34 bilhões |

O mercado de sistemas de entrada sem chave automotiva é moldado por grandes players como Robert Bosch GmbH, Valeo, Hyundai Mobis, Denso, ASSA ABLOY AB, Mitsubishi Electric, 3M Cogent, Alpha Electric, ELLA GmbH & Co., e Delphi Continental AG. Essas empresas competem através de plataformas PKE e RKE avançadas, recursos de segurança de banda ultralarga, chaves digitais baseadas em dispositivos móveis e módulos de comunicação criptografados melhorados. Suas fortes parcerias com montadoras globais apoiam a integração OEM em larga escala em novas plataformas de veículos. A América do Norte emergiu como a região líder em 2024 com uma participação de 34%, impulsionada pela alta adoção de veículos conectados, fortes vendas de EVs e crescente demanda por tecnologias de acesso inteligente.

Insights de Mercado

- O mercado de sistemas de entrada sem chave automotiva atingiu USD 14 bilhões em 2024 e projeta-se que chegue a USD 3,34 bilhões até 2032, crescendo a um CAGR de 5,73%.

- A crescente demanda por conforto e segurança contra roubo em carros de passeio impulsiona uma forte adoção, com sistemas PKE detendo cerca de 62% de participação devido à alta conveniência e autenticação melhorada.

- Tecnologia de chave digital, integração com smartphones e segurança baseada em UWB permanecem como tendências-chave à medida que as montadoras se movem em direção a plataformas conectadas e centradas em software.

- Grandes players como Robert Bosch GmbH, Valeo, Hyundai Mobis e Denso fortalecem a competitividade através de criptografia avançada, controle de acesso baseado em IA e parcerias OEM, enquanto os altos custos dos sistemas permanecem como uma restrição em modelos de entrada.

- A América do Norte liderou o mercado em 2024 com uma participação de 34%, seguida pela Ásia-Pacífico com cerca de 31%, apoiada por uma forte produção de veículos; carros de passeio dominaram o segmento de tipo de veículo com quase 71% de participação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto

Os sistemas de entrada sem chave passiva (PKE) lideraram o segmento de tipo de produto em 2024 com cerca de 62% de participação. A crescente demanda por conveniência aprimorada e proteção contra roubo suportou essa liderança. As montadoras adotaram sistemas PKE devido ao aumento da integração de sensores de proximidade e módulos de comunicação criptografados. Os sistemas de entrada sem chave remota (RKE) também se expandiram à medida que modelos de entrada continuaram a usar controles remotos sem fio de baixo custo. O uso mais amplo de chaves inteligentes em veículos de médio porte fortaleceu o crescimento do PKE, enquanto atualizações de software e personalização de acesso ao veículo impulsionaram ainda mais a adoção nos mercados globais.

- Por exemplo, as soluções de acesso passivo da Continental integram tecnologia de banda ultralarga para permitir medições de distância altamente precisas, reduzindo significativamente os riscos de ataques de retransmissão em comparação com sistemas convencionais de entrada sem chave baseados em RF.

Por Tipo de Veículo

Os carros de passageiros dominaram o segmento de tipo de veículo em 2024 com quase 71% de participação. O aumento na produção de carros compactos e de médio porte e a maior demanda por recursos de conforto sustentaram essa liderança. Os sistemas sem chave ganharam força em carros de mercado de massa à medida que os fabricantes integraram tecnologia de acesso inteligente em novas plataformas. Veículos comerciais leves aumentaram a adoção devido às necessidades aprimoradas de segurança de frotas, enquanto veículos comerciais pesados seguiram com soluções de entrada vinculadas à telemática. A preferência do consumidor por acesso ao veículo sem toque e a crescente penetração de carros conectados ajudaram a expandir o alcance do mercado.

- Por exemplo, a Denso fornece módulos de entrada sem chave e imobilizadores OEM que implementam criptografia AES-128 e são qualificados para temperaturas de operação automotiva que normalmente variam de –40°C a +85°C, atendendo aos padrões globais de eletrônica veicular.

Por Canal de Vendas

Os Fabricantes de Equipamentos Originais (OEMs) lideraram o segmento de canal de vendas em 2024 com cerca de 82% de participação. As montadoras equiparam sistemas de entrada sem chave como recursos padrão ou opcionais em novas linhas de veículos. A forte integração de unidades de controle eletrônico, módulos de comunicação aprimorados e funções de chave digital em toda a plataforma aumentaram as instalações OEM. O segmento de pós-venda cresceu à medida que os proprietários atualizaram veículos mais antigos com kits de acesso remoto e complementos de segurança. A crescente adoção de chaves digitais e a compatibilidade aprimorada com ecossistemas móveis continuaram a impulsionar a demanda impulsionada por OEMs em todo o mundo.

Principais Fatores de Crescimento

Crescente Demanda por Recursos de Segurança e Conveniência

A preferência crescente por recursos avançados de conforto e segurança impulsiona a forte adoção de sistemas de entrada sem chave em plataformas veiculares globais. Os compradores agora esperam entrada sem esforço, partida por botão e proteção contra roubo aprimorada, mesmo em carros de médio porte. As montadoras respondem expandindo a integração de chaves inteligentes em novos modelos para se manterem competitivas. Sistemas modernos usam sinais de rádio criptografados, sensores de proximidade e tecnologia de código variável para reduzir o acesso não autorizado. Essa mudança apoia uma maior penetração tanto em carros de passageiros quanto em veículos comerciais leves. O aumento da conscientização sobre roubo de veículos também fortalece a demanda por soluções de entrada seguras, levando os fabricantes a adotar autenticação em várias camadas e controle de acesso aprimorado.

- Por exemplo, a Bosch oferece uma solução de Chave Digital que combina comunicação Bluetooth Low Energy e banda ultralarga, permitindo acesso seguro ao veículo via smartphone e em conformidade com os padrões do Car Connectivity Consortium em várias plataformas de veículos OEM.

Rápida Eletrificação e Expansão de Carros Conectados

O crescimento dos veículos elétricos e das arquiteturas de carros conectados impulsiona a demanda por sistemas de acesso digital. Os fabricantes de veículos elétricos incluem entrada sem chave como um recurso padrão para alinhar com as expectativas de experiência premium do usuário. A integração com telemática, autenticação baseada em nuvem e aplicativos móveis aumenta o valor do sistema. As chaves digitais permitem travamento e destravamento remoto, rastreamento de localização do veículo e perfis de motorista personalizados, melhorando a usabilidade. O aumento do investimento em eletrônica automotiva baseada em IoT acelera a adoção, à medida que os veículos dependem cada vez mais de módulos inteligentes para comunicação e segurança. As atualizações over-the-air também impulsionam atualizações sem mudanças de hardware, aumentando a relevância do sistema a longo prazo.

- Por exemplo, em 2024, a Kia expandiu sua Chave Digital 2.0, usando NFC, Bluetooth Low Energy e ultra-wideband para permitir o bloqueio, desbloqueio e partida do veículo baseados em smartphone passivo em modelos conectados e elétricos selecionados.

Integração Crescente de Sensores Avançados e Algoritmos de Segurança

Regulamentações de segurança automotiva e o aumento das ameaças cibernéticas levam os fabricantes de automóveis a adotar sistemas sem chave aprimorados com sensores de última geração e criptografia. Plataformas modernas de PKE e RKE usam tecnologia ultra-wideband, autenticação biométrica e comunicação de alta frequência para prevenir ataques de retransmissão. A fusão de sensores melhora a precisão na detecção de proximidade, reduzindo falsos acionamentos e aumentando a confiança do usuário. Os fabricantes investem em melhorias algorítmicas para evitar clonagem, hacking e bloqueio de sinal. Esses avanços melhoram a confiabilidade e apoiam uma adoção mais ampla nos segmentos de veículos de mercado de massa. O foco crescente dos fornecedores em estruturas de segurança padronizadas fortalece ainda mais o crescimento da indústria.

Tendências e Oportunidades Principais

Crescimento da Tecnologia de Chave Digital e Integração com Smartphones

A tecnologia de chave digital surge como uma tendência importante à medida que os consumidores buscam soluções de acesso baseadas em dispositivos móveis. Os fabricantes de automóveis oferecem entrada baseada em aplicativos, partida remota e configurações personalizadas de motorista vinculadas a smartphones. A integração com Bluetooth Low Energy, NFC e autenticação em nuvem cria novas oportunidades de receita para serviços orientados por software. Frotas de mobilidade compartilhada usam chaves digitais para suportar integração remota, rastreamento de uso e acesso multiusuário. Essa tendência também apoia recursos baseados em assinatura, aumentando o valor a longo prazo para fabricantes de automóveis e fornecedores.

- Por exemplo, a Thales relata uma crescente adoção de soluções de chave digital por OEMs de veículos e fabricantes de smartphones, impulsionada pela demanda por acesso contínuo e mobilidade segura habilitada para IoT, alinhada com os padrões do Car Connectivity Consortium.

Expansão de Recursos de Acesso Ultra-Wideband (UWB) e Biométrico

Sistemas baseados em UWB ganham impulso porque reduzem significativamente os riscos de ataques de retransmissão e melhoram a precisão de localização. Veículos de alto padrão adotam cada vez mais chips UWB e localização segura para melhorar a segurança do usuário. Tecnologias biométricas, incluindo reconhecimento de impressão digital e facial, aparecem em módulos de chave de próxima geração e aplicativos de chave digital. Esses avanços permitem experiências de acesso personalizadas e de alta segurança. Fornecedores investem em sensores miniaturizados, unidades de processamento mais rápidas e autenticação impulsionada por IA, criando novas oportunidades nos segmentos de veículos premium e de médio porte.

- Por exemplo, a Marquardt desenvolveu uma plataforma modular de acesso a veículos integrando ultra-wideband, Bluetooth Low Energy e NFC, permitindo funcionalidade segura de chave digital e personalização escalável para programas de veículos premium e de médio porte.

Crescente Demanda no Mercado de Pós-Venda por Sistemas de Retrofit

O mercado de pós-venda vê um interesse crescente à medida que os consumidores atualizam veículos mais antigos com kits de acesso inteligente. Sistemas de retrofit oferecem conveniência aprimorada e segurança aumentada sem substituir o hardware de fábrica. Fornecedores introduzem módulos plug-and-play, chicotes de fiação universais e kits baseados em controle remoto para atrair compradores conscientes do orçamento. O aumento da idade dos veículos em vários mercados apoia essa tendência, à medida que os proprietários buscam recursos modernos sem comprar carros novos.

Principais Desafios

Riscos de Cibersegurança e Aumentos nos Ataques de Repetição

A crescente ameaça cibernética desafia a expansão do mercado à medida que criminosos utilizam amplificação de sinal e ataques de repetição para contornar sistemas sem chave. Os fabricantes devem investir fortemente em atualizações de criptografia, tecnologia UWB e autenticação multifatorial para manter a confiança dos consumidores. Esses requisitos de segurança aumentam os custos de desenvolvimento e retardam a adoção em segmentos de veículos sensíveis ao custo. Órgãos reguladores pressionam por uma conformidade mais rigorosa em cibersegurança, adicionando complexidade para fornecedores globais. Garantir comunicação segura entre smartphones, módulos de veículos e sistemas em nuvem também continua sendo um desafio crítico.

Alto Custo do Sistema e Complexidade de Integração

A integração complexa de sensores, antenas, ECUs e módulos de software aumenta os custos de produção, especialmente para modelos de mercado de massa. As montadoras enfrentam pressão para equilibrar sistemas ricos em recursos com restrições de preços dos veículos. Plataformas sem chave exigem compatibilidade robusta com arquiteturas elétricas, ciclos de teste e normas regulatórias, o que adiciona tempo e despesas de engenharia. Esses fatores limitam a adoção em veículos de entrada e atrasam o lançamento em larga escala em mercados em desenvolvimento. Os fornecedores devem continuar melhorando a eficiência de custos para apoiar uma penetração mais ampla no mercado.

Análise Regional

América do Norte

A América do Norte liderou o Mercado de Sistemas de Entrada Sem Chave Automotiva em 2024 com cerca de 34% de participação. A forte adoção de recursos avançados de segurança em carros de passeio e veículos comerciais leves apoiou a dominância regional. As montadoras expandiram a integração de PKE e chaves digitais em modelos de médio e alto padrão. O aumento das vendas de veículos elétricos nos EUA impulsionou ainda mais a demanda por sistemas de acesso conectados. O foco regulatório na proteção contra roubo incentivou o uso mais amplo de comunicação criptografada e soluções baseadas em UWB. Atualizações no mercado de reposição também ganharam força à medida que proprietários substituíram controles remotos tradicionais por kits de entrada inteligente, fortalecendo o crescimento a longo prazo em toda a região.

Europa

A Europa detinha quase 29% de participação em 2024, impulsionada por normas fortes de conectividade veicular e rápida eletrificação. Montadoras alemãs e francesas integraram plataformas sem chave de alta segurança com UWB e criptografia avançada. A demanda aumentou à medida que marcas premium e de luxo expandiram recursos de chaves biométricas e digitais. Padrões rigorosos de segurança e cibersegurança incentivaram os fabricantes a aprimorar as camadas de autenticação. A modernização crescente de frotas na Europa Ocidental impulsionou a adoção em veículos comerciais leves. A preferência dos consumidores por conforto e funções de acesso inteligente continuou a impulsionar instalações de sistemas tanto nos canais OEM quanto no mercado de reposição.

Ásia-Pacífico

A Ásia-Pacífico representou cerca de 31% de participação em 2024, apoiada pela expansão da produção de carros de passeio e aumento da renda disponível. China, Japão e Coreia do Sul lideraram a adoção devido à forte presença de fabricantes de carros conectados. As montadoras ofereceram sistemas PKE mesmo em modelos de segmento médio para atrair compradores orientados para tecnologia. O crescimento de veículos elétricos e híbridos acelerou a penetração de sistemas sem chave em novas plataformas. A grande demanda no mercado de reposição na Índia e no Sudeste Asiático também contribuiu para as atualizações de sistemas. O foco crescente na segurança veicular e conveniência de acesso remoto continuou fortalecendo a expansão do mercado em toda a região.

América Latina

América Latina capturou cerca de 4% de participação em 2024, com crescimento impulsionado pela adoção crescente de recursos inteligentes em veículos de preço médio. Brasil e México lideraram o mercado regional à medida que os fabricantes de automóveis introduziram sistemas RKE e PKE de entrada em modelos mais novos. A instalação no mercado de reposição permaneceu forte devido à frota de veículos envelhecida e à demanda por segurança adicional. A sensibilidade ao custo limitou a rápida implementação de recursos avançados, mas as condições econômicas em melhoria e o aumento das taxas de substituição de veículos apoiaram a expansão gradual. A crescente exposição a tecnologias de carros conectados também incentivou a adoção de ferramentas de acesso remoto baseadas em aplicativos.

Oriente Médio & África

O Oriente Médio & África deteve quase 2% de participação em 2024, com adoção concentrada nos segmentos de veículos premium e importados. Os países do Golfo viram uma maior penetração de sistemas PKE e de chave digital devido à forte demanda por carros de luxo. A expansão das redes de distribuição automotiva nos Emirados Árabes Unidos e na Arábia Saudita apoiou as instalações de OEM. A África experimentou uma implantação mais lenta devido a restrições de custo, mas as atualizações no mercado de reposição melhoraram a penetração nos mercados urbanos. O crescente interesse em tecnologias anti-roubo e o aumento da importação de veículos equipados com tecnologia devem apoiar o crescimento regional constante.

Segmentações de Mercado:

Por Tipo de Produto

- Sistema de Entrada Sem Chave Passiva (PKE)

- Sistema de Entrada Sem Chave Remota (RKE)

Por Tipo de Veículo

- Carros de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Pesados

Por Canal de Vendas

- Fabricante de Equipamento Original (OEM)

- Mercado de Reposição

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O Mercado de Sistemas de Entrada Sem Chave Automotiva apresenta forte concorrência entre os principais fornecedores, como Robert Bosch GmbH, Valeo, Hyundai Mobis, Denso, ASSA ABLOY AB, Mitsubishi Electric, 3M Cogent, Alpha Electric, ELLA GmbH & Co., e Delphi Continental AG. Essas empresas expandem seus portfólios por meio de plataformas avançadas de PKE e RKE, tecnologias de chave digital e aprimoramentos de segurança de banda ultralarga. Os fabricantes de automóveis fazem parceria com esses fornecedores para integrar módulos de comunicação criptografada, sensores de proximidade e autenticação baseada em dispositivos móveis em linhas de veículos. As empresas investem em controle de acesso habilitado por IA, chaves digitais conectadas à nuvem e estruturas de cibersegurança para atender às crescentes normas de segurança. As estratégias incluem gastos com P&D, padronização de plataformas, colaborações intersetoriais e atualizações de recursos baseadas em software. Os players globais também fortalecem a produção regional e as cadeias de suprimento para apoiar programas de OEM e a demanda do mercado de reposição.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em setembro de 2025, na IAA Mobility 2025 (Munique), a Hyundai Mobis apresentou sua visão de mobilidade futura e roteiro de tecnologia central focando em eletrificação, soluções de controle integrado e experiência avançada do usuário (UX) no veículo. Embora o destaque tenha sido na eletrificação, veículos definidos por software (SDV) e eletrônicos integrados, facilitadores chave para funções como chave digital/entrada sem chave, foram enfatizados como parte de sua estratégia de soluções de mobilidade integrada.

- Em setembro de 2024, a Hyundai Mobis se tornou o primeiro fornecedor automotivo asiático a obter uma certificação abrangente de cibersegurança da autoridade automotiva europeia, sinalizando que seus sistemas eletrônicos, potencialmente incluindo soluções de chave digital ou entrada sem chave, atendem aos rigorosos padrões de segurança europeus.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Tipo de Veículo, Canal de Vendas e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações chave. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- Sistemas de entrada sem chave terão integração mais profunda com plataformas de chave digital em novos modelos de veículos.

- A tecnologia de banda ultra larga se expandirá à medida que os fabricantes de automóveis reforçam a proteção contra ataques de retransmissão.

- Acesso baseado em smartphone e autenticação em nuvem se tornarão recursos padrão em veículos conectados.

- Fabricantes de veículos elétricos aumentarão a adoção de sistemas de acesso avançados para melhorar a experiência do usuário.

- A autenticação biométrica crescerá, oferecendo reconhecimento de impressões digitais e facial para entrada segura.

- Atualizações over-the-air apoiarão melhorias contínuas de segurança sem mudanças de hardware.

- A demanda no mercado de reposição aumentará à medida que veículos mais antigos adotem kits de entrada inteligente retrofit.

- Fabricantes de automóveis unificarão o controle de acesso com perfis de motorista e configurações personalizadas de cabine.

- Estruturas de cibersegurança se tornarão mais rígidas, pressionando fornecedores a aprimorar camadas de criptografia e autenticação.

- Parcerias entre OEMs automotivos e empresas de tecnologia acelerarão a inovação em ecossistemas de acesso sem chave.