Visão Geral do Mercado

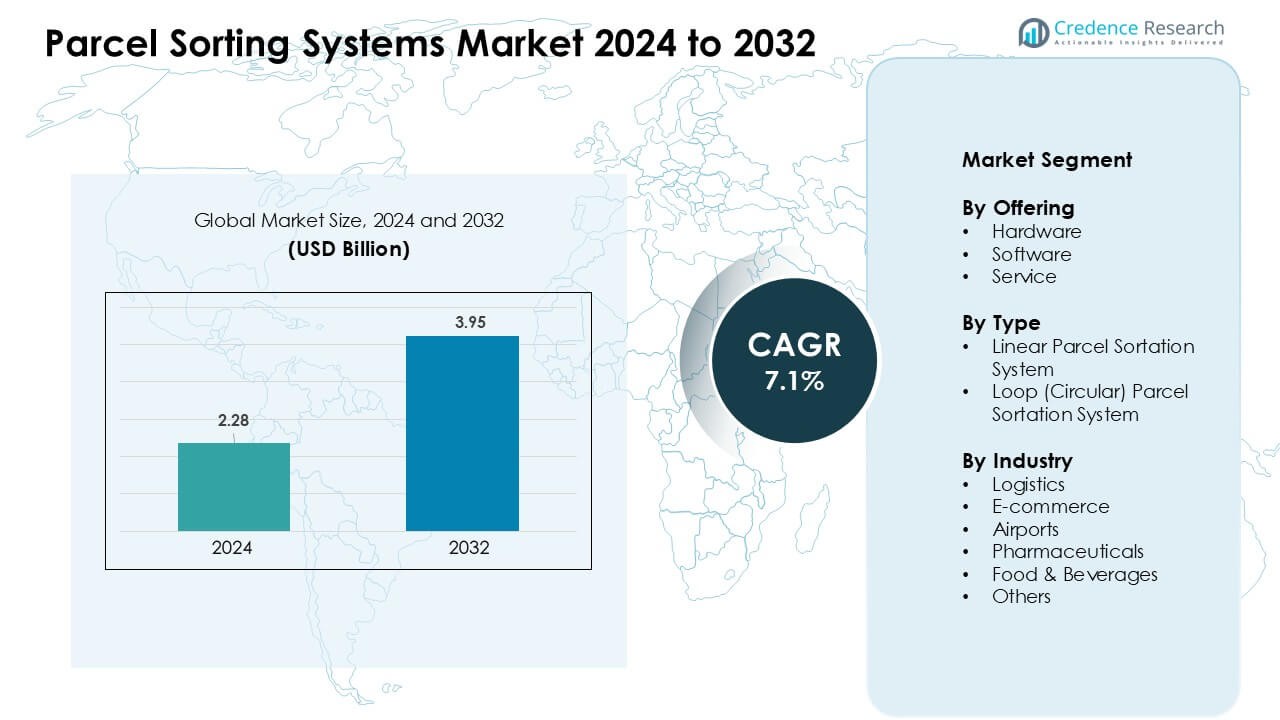

O Mercado de Sistemas de Classificação de Encomendas foi avaliado em USD 2,28 bilhões em 2024 e é previsto para alcançar USD 3,95 bilhões até 2032, crescendo a uma CAGR de 7,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Sistemas de Classificação de Encomendas 2024 |

USD 2,28 Bilhões |

| Mercado de Sistemas de Classificação de Encomendas, CAGR |

7,1% |

| Tamanho do Mercado de Sistemas de Classificação de Encomendas 2032 |

USD 3,95 Bilhões |

O Mercado de Sistemas de Classificação de Encomendas é moldado por grandes players como Okura Yusoki, Honeywell International, Bastian Solutions, Kion Group, Dematic, Vanderlande, Beumer Group, Körber, Interroll e Daifuku. Essas empresas competem através de transportadores de alta velocidade, scanners de visão avançados, integração robótica e plataformas de roteamento impulsionadas por IA, projetadas para suportar o crescente volume de encomendas de redes de e-commerce e logística. Cada player fortalece sua posição por meio de atualizações de automação, inovação em software e capacidades de serviço global. A América do Norte emergiu como a região líder em 2024 com uma participação de 37%, impulsionada por grandes centros de distribuição, forte investimento em automação de armazéns e rápida expansão das operações de entrega de última milha.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Sistemas de Classificação de Encomendas atingiu USD 2,28 bilhões em 2024 e está projetado para alcançar USD 3,95 bilhões até 2032, crescendo a uma CAGR de cerca de 7,1%.

- O crescimento é impulsionado pelo aumento dos volumes de encomendas de e-commerce e grandes atualizações de automação em centros logísticos, aumentando a demanda por transportadores de alta velocidade, scanners e ferramentas de roteamento baseadas em IA.

- As tendências incluem rápida adoção de robótica, plataformas de monitoramento conectadas à nuvem e classificadores energeticamente eficientes que suportam layouts flexíveis e maior rendimento.

- A concorrência permanece intensa entre Okura Yusoki, Honeywell, Bastian Solutions, Kion Group, Dematic, Vanderlande, Beumer Group, Körber, Interroll e Daifuku à medida que expandem sistemas modulares e capacidades de serviço a longo prazo.

- A América do Norte liderou o mercado em 2024 com uma participação de 37%, enquanto o hardware dominou o segmento de ofertas com cerca de 63% de participação devido à alta implantação de sistemas de transportadores e tecnologias de escaneamento avançadas.

Análise de Segmentação de Mercado:

Por Oferta

O hardware dominou o segmento de ofertas em 2024 com cerca de 63% de participação. A demanda aumentou à medida que centros logísticos e de e-commerce expandiram transportadores de alta velocidade, scanners e desviadores automatizados para lidar com o aumento dos volumes de encomendas. O hardware permaneceu essencial devido à forte adoção de unidades de identificação baseadas em código de barras e visão que melhoram a precisão da classificação. O crescimento também veio de programas de automação de armazéns que substituíram linhas manuais por sistemas modulares mais rápidos. O software cresceu de forma constante com o aumento do uso de ferramentas de análise de dados e roteamento, enquanto o serviço avançou através de contratos de manutenção que suportam operações 24/7.

- Por exemplo, a JD.com opera um armazém totalmente automatizado em Xangai que processa cerca de 200.000 pedidos por dia através de sistemas robóticos que realizam recebimento, armazenamento, coleta e classificação de ponta a ponta usando transportadores automatizados e robôs.

Por Tipo

Sistemas de triagem de encomendas lineares lideraram o segmento de tipo em 2024 com quase 58% de participação. Esses sistemas ganharam tração porque oferecem maior rendimento, layouts simples e integração flexível para centros de distribuição de médio a grande porte. Muitos operadores preferiram designs lineares devido à menor complexidade de instalação e forte adaptabilidade para fluxos de encomendas mistas. Sistemas de loop também cresceram à medida que aeroportos e grandes centros de e-commerce adotaram trilhos circulares contínuos para gerenciar picos de demanda. O aumento do tráfego global de encomendas e a pressão por um cumprimento mais rápido de pedidos fortaleceram a demanda em ambos os tipos.

- Por exemplo, a instalação da Amazon gerida pela Honeywell Intelligrated com seus 4.800 m de transportadores e classificadores de sapata deslizante e correia cruzada evidencia como o layout linear suporta fluxos de encomendas de alto volume e manuseio flexível de tamanhos de encomendas em um centro de cumprimento de grande escala.

Por Indústria

O e-commerce dominou o segmento da indústria em 2024 com cerca de 42% de participação. A rápida expansão do varejo online impulsionou grandes marketplaces e empresas de logística terceirizadas a escalarem a triagem automatizada para um despacho mais rápido na última milha. Os players de e-commerce investiram em sistemas de alta velocidade para reduzir os ciclos de entrega e lidar com retornos frequentes de produtos. Empresas de logística seguiram com forte adoção em centros regionais e cross-docks. Aeroportos, setores farmacêuticos e de alimentos & bebidas também expandiram a automação ao buscarem manuseio seguro de encomendas, movimentação sensível à temperatura e melhoria nos requisitos de conformidade.

Principais Motores de Crescimento

Expansão do E-commerce e Aumento dos Volumes de Encomendas

O rápido crescimento do e-commerce continua a impulsionar a implantação em larga escala de sistemas automatizados de triagem de encomendas em centros de distribuição. Os marketplaces online agora elevam as contagens diárias de encomendas a níveis recordes, forçando os operadores a substituir o manuseio manual por classificadores de alta velocidade que mantêm a precisão durante a demanda de pico. Varejistas e empresas de logística expandem redes de cumprimento para suportar entregas no mesmo dia e no dia seguinte, o que aumenta a necessidade de alto rendimento e roteamento flexível. Altas taxas de retorno também aumentam a pressão de triagem, levando ao investimento em transportadores multidirecionais, unidades de escaneamento avançadas e software adaptativo. O crescente comércio transfronteiriço fortalece ainda mais a demanda, à medida que transportadoras devem gerenciar maior diversidade de encomendas em redes regionais e globais.

- Por exemplo, a JD.com opera o Kunshan Asia No.1 Intelligent Logistics Park, um centro de triagem de encomendas altamente automatizado na China. A instalação tem uma capacidade de pico relatada de até 4,5 milhões de encomendas por dia usando transportadores avançados e sistemas robóticos. Essa escala suporta os compromissos de entrega no mesmo dia e no dia seguinte da JD.com em regiões chave.

Adoção de Automação em Logística e Armazenagem

Empresas de logística aceleram a automação para reduzir a pressão laboral, gerenciar o aumento dos salários e melhorar a confiabilidade do processamento. Muitos operadores estão se voltando para instalações inteligentes com transportadores conectados, scanners de visão de máquina e desviadores automatizados que limitam o tempo de inatividade e melhoram a rastreabilidade. Armazéns expandem programas de automação para resolver lacunas de pessoal durante picos sazonais e reduzir o risco de erro humano em ambientes de alta velocidade. Classificadores de encomendas integrados também ajudam transportadoras a consolidar remessas, melhorar a utilização de docas e manter janelas de entrega mais apertadas. As interrupções na cadeia de suprimentos global incentivaram os operadores a adotar automação que mantém a continuidade operacional, tornando a triagem avançada um foco de investimento chave para a infraestrutura logística moderna.

Avanço da IA, Sistemas de Visão e Ferramentas de Dados em Tempo Real

O roteamento habilitado por IA, a identificação de pacotes baseada em visão e a análise de aprendizado de máquina fortalecem a demanda por sistemas de triagem de próxima geração. Os operadores adotam software que prevê gargalos, ajusta velocidades de roteamento e melhora o balanceamento de carga em vários calhas. Os sistemas de visão ajudam a identificar etiquetas danificadas, pacotes irregulares ou códigos de barras ilegíveis, melhorando a precisão e reduzindo o retrabalho. Painéis em tempo real aumentam a visibilidade para gerentes de atendimento e permitem a tomada de decisões dinâmicas durante picos de demanda. A mudança em direção à fusão de sensores, conectividade em nuvem e gêmeos digitais também cria caminhos para futuras atualizações que suportam manutenção preditiva e sincronização de armazéns mais inteligentes. Essas melhorias tornam a tecnologia de triagem avançada central para as operações modernas de pacotes.

- Por exemplo, a Cainiao Network da Alibaba opera grandes centros de triagem automatizados que utilizam visão por IA e plataformas de dados em tempo real. Durante grandes festivais de compras, a Cainiao relatou o manuseio de mais de 100 milhões de pacotes por dia em sua rede logística. Linhas de triagem automatizadas individuais em centros-chave são projetadas para processar cerca de 30.000 pacotes por hora por linha

Tendências e Oportunidades Principais

Crescimento da Integração de Robótica e Móveis Autônomos

A robótica desempenha um papel importante na triagem de pacotes de próxima geração, à medida que os operadores integram robôs móveis autônomos (AMRs), braços robóticos e transportadores inteligentes nas linhas de triagem. Os AMRs suportam o transporte entre zonas, enquanto os braços robóticos lidam com pacotes irregulares ou pesados que os sistemas convencionais têm dificuldade em gerenciar. Isso cria oportunidades para fluxos de trabalho totalmente automatizados, onde a indução, triagem e despacho de pacotes dependem de intervenção humana mínima. A robótica também permite expansão modular, permitindo que os operadores aumentem a capacidade sem redesenhar instalações inteiras. A crescente demanda por eficiência de mão de obra, o aumento dos padrões de segurança em armazéns e o crescente investimento em modelos de robótica como serviço fortalecem essa tendência em redes de distribuição globais.

- Por exemplo, a Amazon implantou mais de 1 milhão de robôs em sua rede global de atendimento. Esses robôs incluem unidades móveis de condução e braços robóticos integrados a sistemas de triagem automatizados. Essa implantação suporta a automação em larga escala das operações de coleta, triagem e embalagem.

Mudança em Direção a Operações Sustentáveis e Eficientes em Energia

A sustentabilidade impulsiona novas oportunidades à medida que os centros de pacotes adotam motores eficientes em energia, transportadores regenerativos e sistemas inteligentes de gerenciamento de energia. Muitos operadores buscam infraestrutura mais verde para atender às metas corporativas de sustentabilidade e reduzir os custos operacionais associados a equipamentos intensivos em energia. Materiais leves, designs de correias otimizados e modos de inatividade controlados por software reduzem a pegada dos sistemas enquanto melhoram o rendimento. Governos e empresas introduzem mandatos de redução de carbono que empurram as instalações em direção a padrões de aquisição ecológicos. Essa tendência apoia a modernização a longo prazo, à medida que as empresas favorecem equipamentos que minimizam as emissões sem comprometer a velocidade ou a precisão, gerando forte impulso de investimento para tecnologias de triagem sustentáveis.

Expansão de Plataformas de Controle Baseadas em Nuvem e Preditivas

Plataformas de triagem conectadas à nuvem permitem monitoramento remoto, ajuste automático de desempenho e agendamento de manutenção preditiva. Essa tendência oferece grandes oportunidades para operadores globais que gerenciam redes multi-site, pois os painéis na nuvem unificam o desempenho do sistema em uma única interface. Ferramentas preditivas ajudam a identificar padrões de desgaste, falhas de sensores ou gargalos antes que ocorra uma falha, reduzindo o tempo de inatividade. O controle em nuvem também suporta atualizações baseadas em software, tornando os sistemas mais adaptáveis a perfis de pacotes em evolução. À medida que a segurança de dados melhora, mais transportadoras aproveitam os ecossistemas de nuvem para harmonizar fluxos de trabalho, melhorar a alocação de pessoal e otimizar o planejamento em centros regionais. Essa mudança cria um forte impulso para inovações centradas em software.

- Por exemplo, a plataforma MindSphere da Siemens conecta e monitora milhares de ativos em instalações de logística automatizada e manuseio de materiais. A plataforma permite monitoramento de condição em tempo real e manutenção preditiva com base em dados de sensores. Essas capacidades ajudam os operadores a detectar falhas precocemente e reduzir o tempo de inatividade não planejado nas operações de triagem.

Principais Desafios

Altos Custos de Capital e Requisitos de Integração Complexos

Sistemas de triagem de pacotes requerem um investimento inicial significativo, o que cria barreiras para operadores de pequeno e médio porte. Instalações de hardware demandam grandes áreas de piso, layouts extensos de esteiras e unidades avançadas de escaneamento, aumentando os custos de infraestrutura. A integração com sistemas de gerenciamento de armazém existentes adiciona complexidade, pois os operadores devem sincronizar equipamentos diversos de múltiplos fornecedores. O tempo de inatividade durante a instalação pode interromper o fluxo de pacotes, tornando as atualizações difíceis durante as temporadas de pico. Muitas empresas também enfrentam longos ciclos de aprovação, pois o planejamento financeiro deve levar em conta depreciação, manutenção e licenciamento de software. Esses desafios retardam a adoção e limitam os benefícios da automação para redes logísticas menores.

Tempo de Inatividade Operacional, Lacuna de Habilidades Laborais e Carga de Manutenção

Equipamentos de triagem avançados requerem técnicos qualificados que possam gerenciar sensores, robótica, unidades de visão e interfaces de software. Muitas regiões enfrentam escassez de pessoal treinado, criando tensão operacional durante falhas ou picos de carga. O tempo de inatividade não planejado interrompe o movimento de pacotes e impacta os compromissos de entrega, forçando as empresas a investir pesadamente em programas de manutenção preventiva. Equipamentos complexos também exigem calibração oportuna, substituição de peças e atualizações de software para manter o desempenho. Os operadores lutam para manter o tempo de atividade ao lidar com formas diversas de pacotes, códigos de barras danificados ou surtos de alta densidade. Esses obstáculos operacionais tornam a confiabilidade e o treinamento da força de trabalho desafios críticos para centros de pacotes globais.

Análise Regional

América do Norte

A América do Norte liderou o Mercado de Sistemas de Triagem de Pacotes em 2024 com cerca de 37% de participação. Forte atividade de e-commerce, grandes redes de logística terceirizada e alta adoção de automação de armazéns sustentaram a dominância regional. Principais transportadoras expandiram centros de triagem de alta velocidade para lidar com o aumento dos volumes de pacotes B2C e B2B, enquanto varejistas atualizaram centros de atendimento para atender às metas de entrega no dia seguinte. A região também se beneficiou de software de roteamento avançado habilitado por IA e implantação generalizada de scanners baseados em visão. Investimentos em robótica, operações conectadas à nuvem e sistemas focados em sustentabilidade fortaleceram a modernização geral, mantendo a América do Norte à frente em maturidade de automação e capacidade de processamento.

Europa

A Europa representou quase 30% da participação em 2024, impulsionada por fortes fluxos de encomendas no comércio eletrônico transfronteiriço e redes logísticas densas. A adoção de automação acelerou à medida que operadores postais e integradores atualizaram linhas de triagem para reduzir a dependência de mão de obra e melhorar a precisão do processamento. A ênfase regulatória na eficiência energética incentivou a instalação de transportadores de baixa potência e hardware ecológico. Aeroportos e centros de distribuição farmacêutica adicionaram unidades de triagem avançadas para atender aos crescentes requisitos de conformidade. A crescente diversidade de encomendas de marketplaces online e a expansão das redes de última milha impulsionaram ainda mais as instalações europeias a investir em tecnologias de triagem flexíveis e de alta velocidade.

Ásia-Pacífico

A Ásia-Pacífico capturou aproximadamente 27% da participação em 2024 e permaneceu como a região de crescimento mais rápido. A expansão de gigantes do comércio eletrônico, o aumento da adoção de pagamentos digitais e o crescimento das redes de entrega urbana impulsionaram pesados investimentos em sistemas de triagem avançados. China, Japão, Coreia do Sul e Índia ampliaram centros automatizados para gerenciar a crescente densidade de encomendas em aglomerados metropolitanos. Muitos operadores adotaram scanners habilitados por IA, transportadores modulares e robótica para lidar com picos sazonais. Programas de modernização logística apoiados pelo governo e a crescente participação de 3PLs regionais aumentaram a adoção do sistema, fortalecendo a posição da APAC como um mercado de processamento de encomendas de alto volume e focado em automação.

América Latina

A América Latina deteve cerca de 4% da participação em 2024, apoiada pela expansão da atividade de comércio eletrônico no Brasil, México e Chile. Empresas de logística investiram em triagem automatizada para gerenciar o aumento dos fluxos de encomendas ligados à melhoria da penetração do varejo digital. Melhorias na infraestrutura em centros regionais e redes emergentes de 3PL incentivaram a adoção gradual de transportadores, scanners de código de barras e software de otimização de rotas. Apesar da modernização mais lenta em comparação com os principais mercados, o aumento dos investimentos em armazéns e a expansão do comércio transfronteiriço criaram oportunidades constantes. A crescente demanda por manuseio confiável de encomendas e tempos de entrega reduzidos continua a fortalecer a mudança para sistemas automatizados.

Médio Oriente & África

A região do Médio Oriente & África representou cerca de 2% da participação em 2024, impulsionada pela crescente adoção do comércio eletrônico e pela expansão da infraestrutura logística nos Emirados Árabes Unidos, Arábia Saudita e África do Sul. Principais centros de distribuição integraram classificadores automatizados para apoiar o movimento de carga internacional e a crescente demanda por encomendas domésticas. Investimentos em zonas de livre comércio, expansões de aeroportos e parques logísticos inteligentes aceleraram o interesse em triagem avançada. No entanto, a penetração limitada da automação em economias emergentes e os altos custos de capital retardaram a adoção mais ampla. Esforços contínuos de digitalização e forte apoio governamental para a inovação logística continuam a criar oportunidades de crescimento em toda a região.

Segmentações de Mercado:

Por Oferta

- Hardware

- Software

- Serviço

Por Tipo

- Sistema de Triagem de Encomendas Linear

- Sistema de Triagem de Encomendas em Loop (Circular)

Por Indústria

- Logística

- Comércio eletrônico

- Aeroportos

- Farmacêuticos

- Alimentos & Bebidas

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de Sistemas de Classificação de Encomendas apresenta forte concorrência entre líderes globais de automação, como Okura Yusoki, Honeywell International, Bastian Solutions, Kion Group, Dematic, Vanderlande, Beumer Group, Körber, Interroll e Daifuku. Estas empresas focam-se em transportadores de alta velocidade, scanners baseados em visão, ferramentas de roteamento habilitadas por IA e plataformas de classificação modulares que suportam grandes centros logísticos e centros de atendimento de e-commerce. Muitos jogadores expandem portfólios através de robótica integrada, software de manutenção preditiva e sistemas de controle conectados à nuvem que melhoram o rendimento e reduzem o tempo de inatividade. Parcerias estratégicas com 3PLs, varejistas e operadores postais ajudam a fortalecer o alcance de mercado. Investimentos contínuos em sistemas energeticamente eficientes, designs de baixo impacto e layouts flexíveis permitem que os fornecedores atendam instalações com fluxos de encomendas diversos e restrições de espaço. Empresas líderes também melhoram as capacidades de serviço através de diagnósticos remotos, monitoramento em tempo real e contratos de manutenção de longo prazo, garantindo desempenho estável do sistema.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Okura Yusoki Co., Ltd.

- Honeywell International, Inc.

- Bastian Solutions, LLC

- Kion Group AG

- Dematic

- Vanderlande Industries B.V.

- Beumer Group

- Körber AG

- Interroll Group

- Daifuku Co., Ltd.

Desenvolvimentos Recentes

- Em julho de 2025, a Honeywell anunciou que avaliaria alternativas estratégicas para seus negócios de Soluções de Produtividade & Serviços e Soluções de Armazém & Fluxo de Trabalho, as unidades que incluem a Honeywell Intelligrated e seu portfólio de produtos de triagem, um movimento que poderia levar a mudanças estruturais afetando sua linha de produtos de triagem de encomendas e estratégia de mercado.

- Em março de 2025, a Bastian Solutions, LLC anunciou a fusão da viastore North America com a Bastian Solutions (trazendo as capacidades de software e sistemas de intralogística da viastore sob o nome Bastian), uma consolidação estratégica para ampliar as ofertas de integração de automação e triagem da Bastian na América do Norte.

- Em outubro de 2024, a Vanderlande Industries B.V. foi anunciada como a licitante vencedora para adquirir a unidade de logística da Siemens (Siemens Logistics), expandindo a presença e capacidades da Vanderlande em tecnologia de triagem de aeroportos e encomendas.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Oferta, Tipo, Indústria e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda aumentará à medida que os players de e-commerce expandirem redes de atendimento e processamento de devoluções de alta velocidade.

- As empresas de logística atualizarão centros com ferramentas de roteamento habilitadas por IA e manutenção preditiva.

- A integração de robótica e AMR aumentará para lidar com encomendas irregulares e reduzir a indução manual.

- Scanners baseados em visão ganharão adoção à medida que as encomendas se tornem mais diversas e problemas de etiquetas se tornem comuns.

- Plataformas de monitoramento baseadas em nuvem apoiarão diagnósticos remotos e controle de desempenho em múltiplos locais.

- Motores eficientes em termos de energia e transportadores de baixo consumo crescerão à medida que os operadores busquem metas de sustentabilidade.

- Designs de classificadores modulares e escaláveis se expandirão para suportar rápidas mudanças de capacidade em armazéns.

- Aeroportos e operadores postais automatizarão linhas de triagem para melhorar os níveis de serviço e reduzir erros.

- A otimização orientada por software se tornará central à medida que os operadores busquem tempos de ciclo mais rápidos e maior precisão.

- Os mercados emergentes aumentarão a adoção à medida que novos centros de 3PL, zonas econômicas e redes de e-commerce se expandirem.