Visão Geral do Mercado

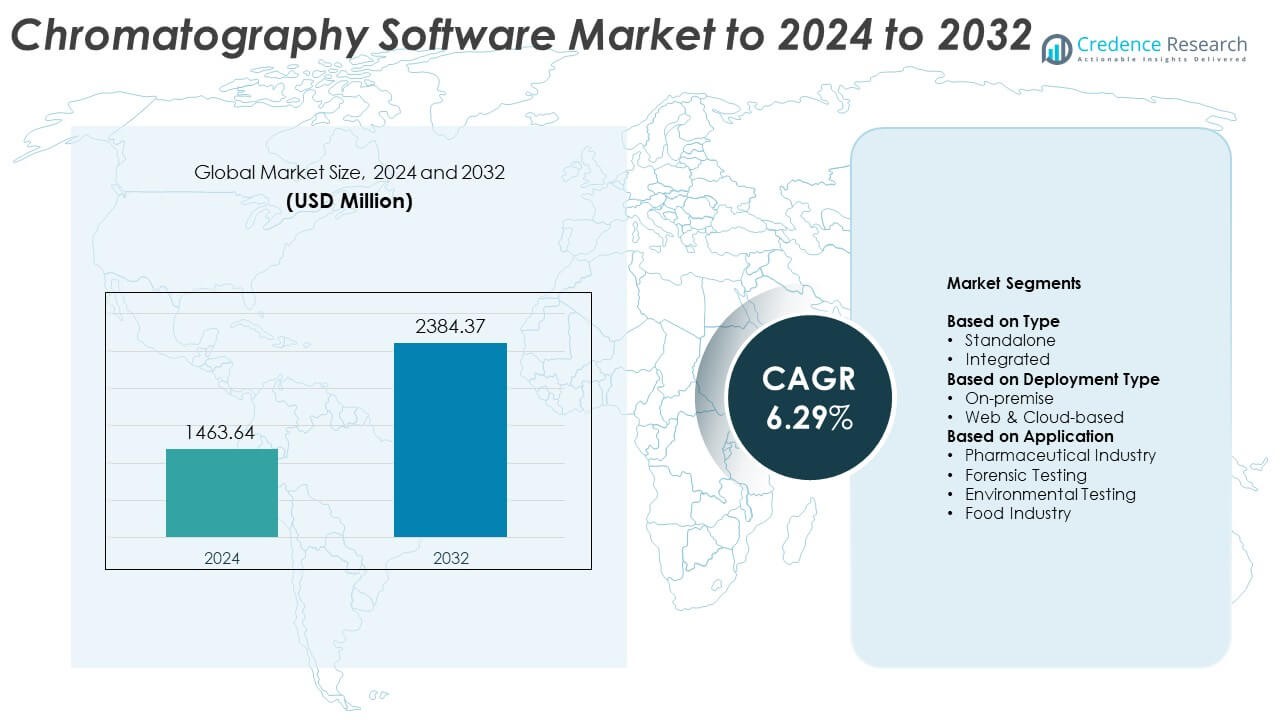

O tamanho do mercado de software de cromatografia foi avaliado em USD 1463,64 milhões em 2024 e espera-se que atinja USD 2384,37 milhões até 2032, com um CAGR de 6,29% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Software de Cromatografia 2024 |

USD 1463,64 Milhões |

| Mercado de Software de Cromatografia, CAGR |

6,29% |

| Tamanho do Mercado de Software de Cromatografia 2032 |

USD 2384,37 Milhões |

O mercado de software de cromatografia é dominado por empresas líderes como Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments e Gilson Inc. Esses players focam em melhorar a automação, integridade de dados e conformidade regulatória por meio de integração avançada de software e soluções baseadas em nuvem. A América do Norte lidera o mercado global com aproximadamente 39% de participação em 2024, apoiada por forte atividade de P&D farmacêutica e infraestrutura analítica estabelecida. A Europa segue com cerca de 27% de participação, impulsionada por padrões de qualidade rigorosos e transformação digital em laboratórios, enquanto a Ásia-Pacífico emerge como a região de crescimento mais rápido com a expansão da produção biofarmacêutica e aumento do investimento em automação de laboratórios.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de software de cromatografia foi avaliado em USD 1463,64 milhões em 2024 e está projetado para atingir USD 2384,37 milhões até 2032, crescendo a um CAGR de 6,29%.

- O aumento da automação em laboratórios, o crescimento da P&D farmacêutica e o aumento dos requisitos de conformidade regulatória estão impulsionando o crescimento do mercado em todo o mundo.

- A implantação baseada em nuvem e a integração de análises de dados impulsionadas por IA representam tendências-chave que melhoram a eficiência e a precisão na análise cromatográfica.

- O mercado é altamente competitivo, com os principais players focando na transformação digital, parcerias estratégicas e expansão de soluções integradas e baseadas na web para fortalecer a presença global.

- A América do Norte lidera com 39% de participação, seguida pela Europa com 27% e Ásia-Pacífico com 22%; o segmento de software integrado domina com 64% de participação, enquanto a indústria farmacêutica permanece como a maior área de aplicação com 46%, apoiada pela expansão da fabricação biofarmacêutica e padrões rigorosos de integridade de dados.

Análise de Segmentação de Mercado:

Por Tipo

O segmento integrado domina o mercado de software de cromatografia com cerca de 64% de participação em 2024. Seu crescimento é impulsionado pela crescente adoção de plataformas unificadas que combinam aquisição de dados, processamento e relatórios em um único sistema. O software integrado melhora a eficiência do fluxo de trabalho, minimiza a intervenção manual e garante conformidade regulatória em laboratórios. A crescente demanda de instalações biofarmacêuticas e de testes analíticos por conectividade perfeita entre instrumentos de cromatografia e sistemas de gerenciamento de informações de laboratório continua a fortalecer a dominância deste segmento.

- Por exemplo, o PerkinElmer SimplicityChrom é o software de sistema de dados de cromatografia projetado para a Plataforma GC 2400 (controlando instrumentos GC e GC/MS) e a Plataforma LC 300 (controlando instrumentos HPLC e UHPLC).

Por Tipo de Implantação

O segmento baseado na web e na nuvem lidera o mercado, representando cerca de 58% de participação em 2024. O crescimento é atribuído à mudança para acessibilidade remota de dados, análises em tempo real e infraestrutura de armazenamento escalável. A implantação em nuvem permite gerenciamento centralizado de dados, melhor colaboração entre equipes globais e menores custos operacionais. A crescente preferência por modelos de software baseados em assinatura e a necessidade de manuseio de dados flexível, seguro e em conformidade em ambientes de pesquisa reforçam ainda mais a posição de liderança do segmento.

- Por exemplo, o Waters Empower Cloud centralizou 13 sites globais na AWS para uma única plataforma.

Por Aplicação

O segmento da indústria farmacêutica detém a maior participação de aproximadamente 46% em 2024. Esse domínio é apoiado pela crescente demanda por garantia de qualidade precisa, análise de formulação de medicamentos e processos de validação. O software de cromatografia fornece integridade de dados confiável e conformidade, garantindo precisão durante as etapas de descoberta e fabricação de medicamentos. A expansão da produção biofarmacêutica e os rigorosos marcos regulatórios, incluindo aqueles que regem registros eletrônicos e trilhas de auditoria, continuam a impulsionar a adoção em laboratórios farmacêuticos em todo o mundo.

Principais Fatores de Crescimento

Crescente Adoção de Automação e Fluxos de Trabalho Digitais

A automação está impulsionando grandes avanços no software de cromatografia, reduzindo erros manuais e aumentando a precisão dos dados. Os laboratórios estão adotando plataformas digitais que integram aquisição, processamento e relatório de dados para um retorno mais rápido. Os fluxos de trabalho automatizados aumentam a produtividade e a conformidade regulatória, minimizando a intervenção humana. O foco crescente na eficiência das operações farmacêuticas e de pesquisa continua a acelerar a adoção, tornando a automação um catalisador vital de crescimento neste mercado.

- Por exemplo, o Bruker TASQ quantifica centenas de compostos em uma única execução por meio de fluxos de trabalho em lote.

Expansão das Atividades de P&D Farmacêutica e Biofarmacêutica

O volume crescente de descoberta de medicamentos e pesquisa de biológicos aumenta significativamente a demanda por software de cromatografia. Essas ferramentas suportam procedimentos analíticos complexos necessários em processos de controle de qualidade e validação. À medida que o escrutínio regulatório se intensifica, as empresas confiam em soluções avançadas de gerenciamento de dados para garantir rastreabilidade e conformidade. A expansão global dos centros de P&D farmacêutica melhora ainda mais a utilização de software em instalações de produção e teste.

- Por exemplo, o Cytiva UNICORN 7 permite que os usuários controlem ou monitorem até 3 instrumentos a partir de uma janela e compartilhem métodos por meio de um banco de dados.

Mudança para Soluções de Gerenciamento de Dados Baseadas em Nuvem

Plataformas baseadas em nuvem estão transformando as operações de dados de laboratório, permitindo acesso remoto, monitoramento em tempo real e armazenamento centralizado. As organizações se beneficiam de custos de infraestrutura mais baixos e escalabilidade flexível para ambientes multiusuário. A mudança para implantação segura em nuvem está melhorando a colaboração entre equipes geograficamente dispersas. Essa tendência é um importante motor de crescimento, apoiando a transformação digital em instituições de pesquisa e laboratórios de testes contratados.

Tendências e Oportunidades Principais

Integração de Inteligência Artificial e Aprendizado de Máquina

A inclusão de IA e aprendizado de máquina está permitindo análises preditivas e interpretação inteligente de dados em sistemas de cromatografia. Essas tecnologias aprimoram o reconhecimento de padrões, otimizam métodos de separação e aceleram a tomada de decisões. Laboratórios que utilizam software com IA podem analisar grandes conjuntos de dados de forma eficiente e melhorar a precisão na identificação molecular. Essa integração cria oportunidades significativas para melhorar a precisão operacional e reduzir o tempo de análise.

- Por exemplo, um modelo de aprendizado profundo aplicado a dados de LC-HRMS não direcionados alcançou 85,5% de precisão no conjunto de teste, 98,8% de sensibilidade e 97,8% de seletividade.

Crescente Foco na Conformidade Regulatória e Integridade de Dados

A conformidade com padrões rigorosos, como FDA 21 CFR Parte 11 e Boas Práticas de Laboratório (GLP), está impulsionando atualizações no software de cromatografia. Os fornecedores estão desenvolvendo trilhas de auditoria seguras, assinaturas eletrônicas e recursos de rastreabilidade para atender às regulamentações em evolução. À medida que a demanda global por sistemas de gerenciamento de dados validados aumenta, soluções orientadas para a conformidade apresentam uma oportunidade chave para a expansão do mercado.

- Por exemplo, o Shimadzu LabSolutions suporta 21 CFR Parte 11 em 7 categorias de instrumentos, incluindo HPLC, GC, GC-MS, LC-MS, UV, FTIR e balanças.

Desafios Principais

Altos Custos de Implementação e Manutenção

O investimento inicial necessário para software de cromatografia avançado e integração com sistemas legados continua sendo uma barreira para pequenos laboratórios. Manutenção contínua, validação periódica e treinamento aumentam os custos operacionais. Essas restrições financeiras limitam a adoção em regiões em desenvolvimento, restringindo o crescimento geral do mercado, apesar das crescentes inovações tecnológicas.

Segurança de Dados e Complexidades de Integração

Com a crescente dependência de sistemas baseados em nuvem e redes, as preocupações com a segurança de dados se intensificaram. Integrar software de cromatografia com múltiplos instrumentos e sistemas de informação de laboratório frequentemente cria desafios de compatibilidade. Garantir a transferência segura de dados e desempenho consistente em plataformas continua sendo um desafio significativo para fornecedores e usuários finais.

Análise Regional

América do Norte

A América do Norte domina o mercado de software de cromatografia com cerca de 39% de participação em 2024. A liderança da região é impulsionada por fortes atividades de P&D farmacêutica, infraestrutura analítica avançada e a presença de grandes players da indústria. A alta adoção de soluções laboratoriais baseadas em nuvem e estruturas regulatórias rigorosas promovem atualizações de software para conformidade e integridade de dados. Os Estados Unidos respondem pela maioria da demanda regional devido às suas estabelecidas instalações de fabricação biofarmacêutica e controle de qualidade, enquanto o crescente investimento do Canadá em pesquisa em saúde apoia ainda mais a expansão do mercado.

Europa

A Europa detém aproximadamente 27% de participação no mercado de software de cromatografia em 2024. O crescimento é apoiado pela crescente adoção de automação em laboratórios, forte ênfase na conformidade regulatória e expansão das capacidades de produção biofarmacêutica. Países como Alemanha, Reino Unido e França lideram a adoção, focando no controle de qualidade em produtos farmacêuticos e testes alimentares. A crescente colaboração entre instituições de pesquisa acadêmica e fornecedores de tecnologia analítica aumenta a demanda por soluções de software integradas, tornando a Europa um contribuinte chave para o desenvolvimento do mercado global.

Ásia-Pacífico

A região Ásia-Pacífico representa cerca de 22% da participação no mercado de software de cromatografia em 2024. A rápida industrialização, o aumento das exportações farmacêuticas e as iniciativas governamentais que promovem a transformação digital em laboratórios impulsionam o crescimento regional. China, Japão e Índia são mercados importantes, apoiados pela expansão da fabricação biofarmacêutica e das atividades de testes ambientais. O crescente investimento em infraestrutura de P&D e a integração de sistemas automatizados em laboratórios analíticos estão impulsionando ainda mais a adoção de software em diversas indústrias, posicionando a Ásia-Pacífico como o mercado regional de crescimento mais rápido.

América Latina

A América Latina representa quase 7% da participação no mercado de software de cromatografia em 2024. O crescimento da região é impulsionado pela crescente adoção de ferramentas de teste analítico nas indústrias farmacêutica, ambiental e alimentícia. Brasil e México são os principais contribuintes, impulsionados pelo aumento do foco regulatório na qualidade dos produtos e validação de dados. A expansão da infraestrutura de laboratórios e a crescente conscientização sobre sistemas de cromatografia automatizados apoiam a transição gradual para plataformas de software integradas e baseadas em nuvem nos laboratórios latino-americanos.

Médio Oriente & África

A região do Médio Oriente & África detém cerca de 5% da participação no mercado de software de cromatografia em 2024. O crescimento é influenciado pelo aumento dos investimentos em infraestrutura de saúde, aumento da fabricação farmacêutica e um número crescente de projetos de monitoramento ambiental. Países como os Emirados Árabes Unidos e a África do Sul estão adotando soluções de laboratório digitais para melhorar a eficiência e a conformidade. No entanto, o acesso limitado à tecnologia avançada e os altos custos de implementação continuam a restringir uma adoção mais rápida em partes da região.

Segmentações de Mercado:

Por Tipo

Por Tipo de Implantação

- No local

- Baseado na Web & na Nuvem

Por Aplicação

- Indústria Farmacêutica

- Testes Forenses

- Testes Ambientais

- Indústria Alimentícia

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de software de cromatografia apresenta forte competição entre os principais players, como Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments e Gilson Inc. A paisagem competitiva é caracterizada por inovação contínua, integração de software com instrumentos analíticos avançados e colaborações estratégicas com instituições de pesquisa e empresas farmacêuticas. Os principais fornecedores focam no desenvolvimento de plataformas fáceis de usar, compatíveis e habilitadas para a nuvem para melhorar a automação de laboratórios e a integridade dos dados. As empresas estão expandindo portfólios de produtos para suportar compatibilidade com múltiplos instrumentos, velocidades de processamento mais rápidas e análises impulsionadas por IA. A ênfase na gestão segura de dados, implantação escalável e conformidade regulatória impulsiona investimentos tecnológicos contínuos. Parcerias com fabricantes biofarmacêuticos e laboratórios acadêmicos estão fortalecendo o alcance de mercado, enquanto fusões e aquisições aumentam a presença global. No geral, a competição permanece intensa, impulsionada pela busca de precisão de software, confiabilidade de conformidade e desempenho analítico aprimorado em diversos setores.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- Shimadzu Corporation

- DataApex

- Bruker Corporation

- Waters Corporation

- Restek Corporation

- Cytiva

- KNAUER

- Agilent Technologies Inc.

- Scion Instruments

- Gilson Inc.

Desenvolvimentos Recentes

- Em 2025, a Bruker Corporation anunciou a integração dos kits de ensaio ClinMass® e ClinDART® da RECIPE com o sistema EVOQ® DART-TQ⁺, para análise de dados de alta produtividade e sem cromatografia em fluxos de trabalho de TDM e Drogas de Abuso.

- Em 2024, a Agilent Technologies lançou sua Série Infinity III LC em eventos científicos importantes, incluindo o 23º Congresso Mundial da Organização do Proteoma Humano (HUPO) na Alemanha. A nova série apresenta a Tecnologia InfinityLab Assist, que fornece orientação em tempo real e assistência automatizada para melhorar a eficiência do laboratório e solucionar problemas.

- Em 2023, a Waters Corporation adquiriu a Wyatt Technology, uma empresa especializada em software de espalhamento de luz. Eles também lançaram o Sistema Alliance iS HPLC, que integra com o Empower Software para ajudar a reduzir erros em laboratórios de controle de qualidade.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Tipo de Implantação, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- O mercado de software de cromatografia continuará a se expandir devido à automação e integração digital em laboratórios.

- Modelos de implantação baseados em nuvem ganharão maior tração para gestão de dados escalável e segura.

- A inteligência artificial aprimorará a precisão da análise de dados e a otimização de métodos em fluxos de trabalho de teste.

- Os setores farmacêutico e biofarmacêutico permanecerão os maiores usuários finais de software de cromatografia.

- Crescentes requisitos de conformidade regulatória impulsionarão a adoção de soluções de software validadas e prontas para auditoria.

- A integração com sistemas de gerenciamento de informações laboratoriais se tornará um padrão chave em diversas indústrias.

- A crescente demanda por monitoramento em tempo real impulsionará soluções de acesso remoto e baseadas na web.

- Os fornecedores de software focarão em cibersegurança e criptografia avançada para proteger dados laboratoriais.

- Os mercados emergentes na Ásia-Pacífico e América Latina experimentarão uma adoção mais rápida devido à expansão de instalações de P&D.

- Inovações contínuas de produtos e parcerias entre fabricantes de instrumentos analíticos e desenvolvedores de software moldarão o crescimento a longo prazo.