Visão Geral do Mercado:

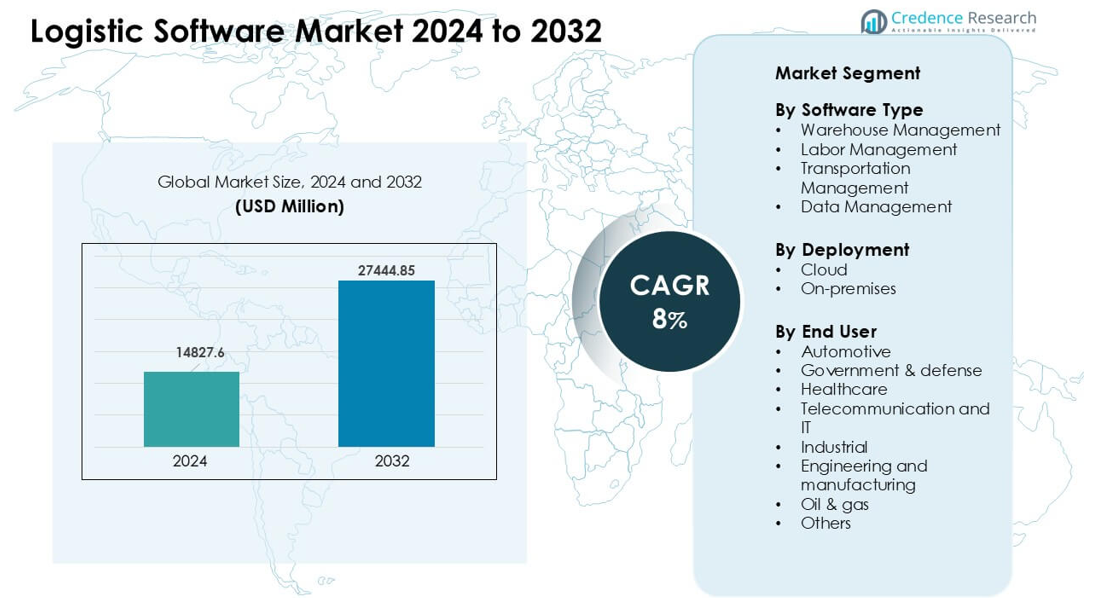

O mercado de software logístico foi avaliado em USD 14827,6 milhões em 2024 e espera-se que atinja USD 27444,85 milhões até 2032, crescendo a uma CAGR de 8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Software Logístico 2024 |

USD 14827,6 milhões |

| Mercado de Software Logístico, CAGR |

8% |

| Tamanho do Mercado de Software Logístico 2032 |

USD 27444,85 milhões |

O mercado de software logístico é moldado por grandes players como SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation, Oracle, The Descartes Systems Group, FarEye, LogiNext Solutions, WiseTech Global e Alvys Inc. Esses fornecedores competem oferecendo soluções avançadas de armazém, transporte e visibilidade que suportam rastreamento em tempo real e decisões mais rápidas em cadeias de suprimentos globais. Implantação em nuvem, automação e otimização impulsionada por IA permanecem áreas de foco chave para o crescimento do produto. A América do Norte emergiu como a região líder com cerca de 36% de participação, apoiada por forte adoção digital, alta atividade de e-commerce e investimento significativo em plataformas logísticas de próxima geração.

Insights de Mercado:

- O mercado de software logístico atingiu um valor significativo de USD 14827,6 milhões em 2024 e projeta-se que cresça de forma constante até 2032 com uma forte CAGR de 8%, apoiado pelo aumento da automação e adoção de nuvem nas cadeias de suprimentos.

- O crescimento é impulsionado pelas necessidades de visibilidade em tempo real, rápida expansão do e-commerce e aumento da demanda por ferramentas avançadas de gestão de armazém e transporte.

- Tendências chave incluem o uso mais amplo de previsão por IA, análises preditivas e roteamento focado em sustentabilidade que ajuda a reduzir emissões e melhorar a eficiência de entrega.

- A concorrência permanece forte à medida que SAP SE, Manhattan Associates, Oracle, IBM e outros aprimoram plataformas em nuvem, recursos de integração e capacidades de automação para maior desempenho.

- A América do Norte liderou com cerca de 36% de participação, seguida pela Europa com 29% e Ásia-Pacífico com 27%, enquanto a gestão de armazéns deteve a maior participação de segmento devido à alta adoção em operações de varejo, 3PL e manufatura.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Software

A gestão de armazéns deteve a participação dominante em cerca de 38%. Muitas empresas adotaram essas ferramentas para obter melhor controle sobre inventário, picking e rastreamento em tempo real. Forte interesse veio de players de e-commerce que precisavam de ciclos de pedidos mais rápidos. A gestão de transporte cresceu à medida que as empresas buscavam reduzir custos de frete e melhorar o roteamento. A gestão de mão de obra avançou em grandes armazéns devido à crescente pressão para aumentar a produtividade da força de trabalho. A gestão de dados expandiu-se à medida que equipes de logística usavam análises para apoiar o planejamento, previsão de demanda e visibilidade de rede.

- Por exemplo, uma pesquisa recente da indústria revelou que 89% das organizações pesquisadas planejavam usar funcionalidades modernizadas do Sistema de Gerenciamento de Armazém (WMS) para planejamento e gestão de mão de obra até o final de 2024, indicando uma forte tendência em direção à adoção de tecnologia para rastrear a eficiência da mão de obra em centros de distribuição.

Por Implantação

A implantação em nuvem liderou este segmento com quase 64% de participação. As empresas escolheram sistemas em nuvem por atualizações mais rápidas, menor necessidade de configuração e fácil escalabilidade durante picos de demanda. Muitos operadores usaram módulos em nuvem para conectar armazéns, sistemas de frota e redes de parceiros em tempo real. Soluções locais permaneceram relevantes onde regras de segurança rigorosas ou sistemas legados limitaram a migração. O crescimento no comércio global, o aumento dos volumes de remessas e as necessidades de acesso remoto ajudaram as plataformas em nuvem a manter a posição de liderança.

- Por exemplo, em 2023, enquanto a maioria das novas adoções globalmente foi para WMS baseado em nuvem, um número significativo de organizações em setores como farmacêutico, manufatura ou inventário regulamentado continuou a optar por soluções locais ou híbridas, preferindo maior controle local sobre dados e infraestrutura para atender a padrões rigorosos de conformidade regulatória e segurança.

Por Usuário Final

O setor automotivo emergiu como o principal segmento de usuário final com cerca de 22% de participação. Os fabricantes de automóveis confiaram em ferramentas logísticas avançadas para gerenciar cadeias de suprimentos complexas, rastrear componentes e apoiar a produção just-in-time. O uso na área de saúde cresceu à medida que os provedores exigiam um controle mais rigoroso da cadeia fria e rastreabilidade de remessas. Agências governamentais e de defesa implantaram sistemas seguros para logística crítica para missões. Grupos de telecomunicações, TI, industriais e de manufatura adotaram software para reduzir atrasos e melhorar a precisão das entregas. Empresas de petróleo e gás usaram plataformas logísticas para apoiar operações de campo e movimentação de ativos em locais remotos.

Principais Fatores de Crescimento:

Crescente Necessidade de Visibilidade em Tempo Real da Cadeia de Suprimentos

A visibilidade em tempo real atua como um importante fator de crescimento, pois as empresas enfrentam janelas de entrega mais apertadas e expectativas mais altas dos clientes. Muitas equipes de logística agora dependem de plataformas que rastreiam inventário, status da frota e condições de remessa em grandes redes. Tomadas de decisão mais rápidas reduzem atrasos e diminuem taxas de erro, enquanto alertas preditivos ajudam a evitar interrupções causadas por trânsito, clima ou escassez de suprimentos. O crescimento do comércio eletrônico também impulsiona as empresas a monitorar pacotes em todas as etapas. Esses fatores aumentam a demanda por software integrado que conecta armazéns, transportadoras e parceiros de distribuição em uma única plataforma. O forte interesse em precisão e velocidade mantém as ferramentas de visibilidade no centro da expansão da indústria.

- Por exemplo, de acordo com uma pesquisa de 2024 da Tive, a participação de respondentes usando dispositivos habilitados para IoT para rastreamento de remessas em tempo real aumentou de 25% para 53% em apenas um ano, demonstrando uma aceleração acentuada na adoção de visibilidade entre remetentes e transportadoras globalmente.

Expansão do Comércio Eletrônico e Distribuição Omnicanal

A rápida ascensão do varejo online impulsiona a forte adoção de software logístico avançado. Os varejistas enfrentam grandes volumes de pedidos e precisam de sistemas que suportem rápido atendimento, classificação automatizada e devoluções suaves. As operações omnicanal adicionam mais pressão à medida que as empresas combinam retirada em loja, entrega no mesmo dia e envio direto ao cliente. O software logístico ajuda a manter a precisão do estoque, reduzir atrasos na última milha e garantir qualidade consistente de entrega. Muitas marcas também investem em ferramentas que melhoram o planejamento para a alta temporada e o rendimento do armazém. À medida que as compras digitais crescem tanto em áreas urbanas quanto rurais, o software torna-se essencial para lidar com roteamento complexo e oscilações de demanda, impulsionando um crescimento constante do mercado.

- Por exemplo, muitas plataformas de logística e visibilidade mais recentes lançadas até 2025 incorporam análises preditivas impulsionadas por IA juntamente com rastreamento baseado em IoT, permitindo que as empresas antecipem melhor picos de demanda, mudanças de rota ou escassez de estoque, o que é crítico para operações omnichannel que misturam retirada na loja, entrega em domicílio e devoluções.

Aumento da Automação em Armazenagem e Transporte

A automação impulsiona uma forte demanda por software de logística à medida que as empresas substituem fluxos de trabalho manuais para reduzir custos e aumentar a produção. Ferramentas modernas apoiam o uso coordenado de robótica, veículos guiados automatizados e transportadores inteligentes dentro dos armazéns. Módulos de transporte ajudam a otimizar rotas, reduzir o uso de combustível e gerenciar horários de motoristas. A crescente pressão para atender a metas rigorosas de nível de serviço incentiva as empresas a automatizar tarefas repetitivas, como alocação de pedidos, geração de etiquetas e planejamento de carga. A crescente escassez de mão de obra em muitos países também impulsiona a adoção de sistemas automatizados. À medida que mais operadores integram sensores e equipamentos conectados, o software de logística se torna a espinha dorsal que liga o hardware aos processos de planejamento e execução.

Tendências e Oportunidades Principais:

Crescimento da IA e Análises Preditivas

A adoção de IA se expande à medida que as empresas usam ferramentas preditivas para melhorar a precisão do planejamento e reduzir o desperdício operacional. Muitas equipes de logística dependem de aprendizado de máquina para prever a demanda, detectar gargalos e otimizar redes de distribuição. Modelos preditivos ajudam a prevenir rupturas de estoque, reduzir o estoque de segurança e melhorar o tempo de atividade da frota. Análises em tempo real apoiam decisões durante interrupções e permitem redirecionamento mais rápido. Essas capacidades criam novas oportunidades para fornecedores que oferecem camadas de inteligência integradas em sistemas de armazém, transporte e mão de obra. A crescente disponibilidade de dados de sensores, GPS e fluxos de pedidos fortalece a mudança em direção à otimização habilitada por IA.

- Por exemplo, a Pesquisa de Tendências Digitais em Operações 2025 da PwC descobriu que cerca de 57% dos líderes de operações e cadeia de suprimentos integraram IA em funções selecionadas ou em toda a organização. Alternativamente, um estudo da Gartner realizado em agosto de 2024 (para insights de 2025) observou que 71% das empresas relataram o uso de IA generativa, avançando além da fase piloto em muitas funções da cadeia de suprimentos.

Crescente Demanda por Operações Logísticas Sustentáveis

Tendências de sustentabilidade criam novas oportunidades à medida que as empresas buscam reduzir emissões e cumprir regras ambientais. Provedores de software agora oferecem painéis de rastreamento de carbono, ferramentas de otimização de carga e módulos de eficiência de rota que ajudam a reduzir o uso de combustível. Muitas marcas adotam práticas de distribuição verde, incluindo envio consolidado e layouts de armazém otimizados. Governos também introduzem normas de emissão mais rigorosas que incentivam os atores logísticos a atualizar sistemas digitais. As empresas veem a sustentabilidade não apenas como conformidade, mas também como uma maneira de reduzir custos e melhorar o valor da marca. Essas mudanças criam um forte impulso de longo prazo para software logístico focado em ecologia.

- Por exemplo, um estudo de 2025 documentou que a otimização de rotas impulsionada por IA na logística, usando dados de tráfego, clima e veículos em tempo real, pode reduzir significativamente o consumo de combustível e as emissões associadas em comparação com o roteamento padrão.

Principais Desafios:

Riscos de Cibersegurança e Privacidade de Dados

A crescente adoção digital aumenta a exposição a ciberataques, tornando a segurança um grande desafio. Redes logísticas armazenam dados sensíveis sobre inventário, clientes, roteamento e transações, o que pode atrair ameaças. As violações interrompem operações, atrasam envios e aumentam os custos de recuperação. Muitas pequenas e médias empresas carecem de orçamentos robustos para segurança, o que amplia o risco. Redes complexas de fornecedores também criam mais pontos de acesso para atacantes. Os fornecedores devem investir em criptografia, controles de acesso e monitoramento contínuo para proteger os usuários. Sem uma forte cibersegurança, a adoção digital na logística enfrenta desacelerações.

Altos Custos de Integração e Implementação

Os desafios de integração impactam o crescimento do mercado, já que muitas empresas operam sistemas legados mistos que requerem atualizações complexas. Implementar plataformas de armazém, transporte e análise muitas vezes necessita de equipes qualificadas e mapeamento cuidadoso de dados. Altos custos de instalação desencorajam operadores menores, especialmente em regiões com orçamentos digitais limitados. O tempo de inatividade durante a transição também afeta a adoção. Algumas empresas evitam transformações em larga escala devido ao medo de interrupção do fluxo de trabalho. Os fornecedores devem oferecer preços flexíveis, implantações modulares e suporte forte para melhorar as taxas de adoção e reduzir o fardo da integração.

Análise Regional:

América do Norte

A América do Norte deteve a maior participação, cerca de 36%, devido à forte adoção digital nos setores de transporte, varejo e manufatura. Muitas empresas nos Estados Unidos e Canadá implementaram sistemas avançados de gestão de armazém e transporte para melhorar os níveis de serviço e controlar os custos operacionais. A alta penetração do comércio eletrônico aumentou a necessidade de rastreamento em tempo real, roteamento automatizado e previsão de demanda. Provedores de logística também investiram em plataformas de nuvem para suportar operações multi-site e envios transfronteiriços. Um forte ecossistema de fornecedores de software, empresas 3PL e parceiros tecnológicos ajudou a região a manter sua posição de liderança em 2024.

Europa

A Europa capturou quase 29% de participação, impulsionada por rigorosos marcos regulatórios, metas crescentes de sustentabilidade e fortes redes logísticas em grandes economias. Empresas na Alemanha, Reino Unido, França e Países Baixos adotaram ferramentas avançadas de planejamento e visibilidade para atender às necessidades de conformidade e melhorar a precisão das entregas. Programas de logística verde incentivaram as empresas a usar software que reduz emissões, otimiza cargas e apoia o transporte multimodal. A expansão do comércio transfronteiriço e do comércio eletrônico também aumentou a dependência de plataformas de gestão integradas. A transformação digital generalizada nos setores de manufatura e varejo ajudou a fortalecer o crescimento regional.

Ásia-Pacífico

A Ásia-Pacífico representou aproximadamente 27% de participação e mostrou o crescimento mais rápido devido à rápida expansão industrial e ao aumento dos volumes de varejo online. China, Índia, Japão e Sudeste Asiático investiram fortemente em ferramentas logísticas baseadas em nuvem para suportar distribuição em larga escala, automação de armazéns e entrega de última milha. A crescente demanda por rastreamento em tempo real, logística reversa e otimização de rotas impulsionou a forte adoção de software. Muitas empresas atualizaram sistemas para lidar com a demanda flutuante e grandes fluxos de inventário. Programas governamentais que apoiam a infraestrutura digital e centros logísticos inteligentes impulsionaram ainda mais a adoção na região.

América Latina

A América Latina detinha cerca de 5% de participação, apoiada pela expansão da atividade de varejo e pelos esforços mais amplos de modernização logística no Brasil, México e Colômbia. As empresas aumentaram o investimento em gestão de transporte e automação de armazéns para reduzir atrasos nas entregas e melhorar o controle de custos. O crescimento do comércio eletrônico incentivou as empresas a adotarem ferramentas de rastreamento e sistemas de otimização de rotas. No entanto, a infraestrutura digital desigual e os altos custos de implantação limitaram uma adoção mais rápida em mercados menores. Apesar desses desafios, o crescente interesse em software de nuvem e programas de melhoria de última milha apoiaram um impulso regional constante.

Médio Oriente & África

A região do Médio Oriente & África capturou cerca de 3% de participação, impulsionada por melhorias logísticas ligadas ao crescente comércio e desenvolvimento de infraestrutura nos Emirados Árabes Unidos, Arábia Saudita e África do Sul. As empresas adotaram software para melhorar a coordenação de frotas, a eficiência de armazéns e o movimento transfronteiriço. Investimentos em zonas de livre comércio, portos inteligentes e centros de comércio eletrônico ajudaram a aumentar a demanda por ferramentas de visibilidade e planejamento. A adoção permaneceu mais lenta em mercados em desenvolvimento devido a orçamentos limitados e menor maturidade digital. Ainda assim, a expansão dos corredores logísticos e a crescente demanda por sistemas automatizados apoiaram um crescimento gradual.

Segmentações de Mercado:

Por Tipo de Software

- Gestão de Armazém

- Gestão de Trabalho

- Gestão de Transporte

- Gestão de Dados

Por Implantação

Por Usuário Final

- Automotivo

- Governo & defesa

- Cuidados de saúde

- Telecomunicações e TI

- Industrial

- Engenharia e manufatura

- Petróleo & gás

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva:

A paisagem competitiva do mercado de software logístico apresenta líderes como SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation, Oracle, The Descartes Systems Group, FarEye, LogiNext Solutions, WiseTech Global e Alvys Inc. Essas empresas competem oferecendo plataformas integradas de armazém, transporte, trabalho e visibilidade que suportam o controle de cadeia de suprimentos de ponta a ponta. Muitos fornecedores expandem seu alcance por meio de implantações baseadas em nuvem que permitem atualizações mais rápidas, escalabilidade fácil e conectividade suave em redes globais. As empresas também investem em IA, automação e análises preditivas para aumentar a precisão das previsões e reduzir o desperdício operacional. Parcerias estratégicas com 3PLs, varejistas, fabricantes e provedores de comércio eletrônico ajudam a fortalecer a adoção. Atualizações contínuas em otimização de rotas, rastreamento em tempo real e planejamento multimodal permitem que esses players mantenham uma forte retenção de clientes em um ambiente altamente competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

- SAP SE (Alemanha)

- Manhattan Associates (EUA)

- Körber AG & Infor (Alemanha)

- IBM Corporation (EUA)

- The Descartes Systems Group, Inc. (Canadá)

- Oracle (EUA)

- FarEye (EUA)

- LogiNext Solutions (EUA)

- WiseTech Global (Austrália)

- Alvys Inc. (EUA)

Desenvolvimentos Recentes:

- Em novembro de 2025, a SAP revelou publicamente grandes movimentos na cadeia de suprimentos/logística em seus eventos de 2025 e atualizações de produtos, impulsionando a IA agentica e a automação nativa de IA nos fluxos de trabalho da cadeia de suprimentos (a SAP anunciou novas capacidades Joule/agente e apresentou atualizações do Supply Chain Connect), enquanto também enfrentava um processo de segredos comerciais de alto perfil movido contra ela nos EUA no final de novembro de 2025.

- Em outubro de 2025, a Infor continuou a lançar melhorias na cadeia de suprimentos e logística (Infor Nexus/Gestão de Distribuição e Agentes de IA da Indústria foram destacados nas comunicações de produtos de 2024–2025 e no Infor Nexus Connect em outubro de 2025), enfatizando a orquestração de rede, agentes de IA incorporados para SCM e integração mais estreita ERP→WMS.

- Em março de 2025, a Körber rebatizou seu negócio de software de cadeia de suprimentos (incluindo as forças combinadas da Körber Supply Chain Software e MercuryGate) sob uma nova marca Infios (anúncio público no início de março de 2025), um movimento estratégico para consolidar capacidades TMS/WMS/transporte e posicionar a unidade para um mercado global mais amplo em software de logística. A Körber também promoveu novas vitrines de logística inteligente em eventos como o LogiMAT 2025.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Software, Implantação, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado

Perspectivas Futuras:

- A demanda por ferramentas de visibilidade em tempo real aumentará à medida que as cadeias de suprimentos se tornem mais complexas.

- Plataformas baseadas em nuvem se expandirão à medida que as empresas busquem escalonamento mais rápido e menores necessidades de configuração.

- Previsões impulsionadas por IA melhorarão a precisão do planejamento e reduzirão atrasos operacionais.

- A automação dentro de armazéns e transportes aumentará para combater a escassez de mão de obra.

- Recursos de sustentabilidade ganharão adoção à medida que as empresas visem reduzir emissões.

- Ferramentas de otimização de última milha crescerão devido à maior pressão de entregas de comércio eletrônico.

- Painéis integrados fortalecerão a tomada de decisões em operações multi-site.

- Atualizações de cibersegurança se tornarão essenciais à medida que redes logísticas digitais se expandam.

- Parcerias entre fornecedores de software e provedores 3PL aumentarão para apoiar o uso mais amplo.

- Mercados emergentes adotarão sistemas modernos mais rapidamente devido ao aumento do comércio e crescimento industrial.