Visão Geral do Mercado

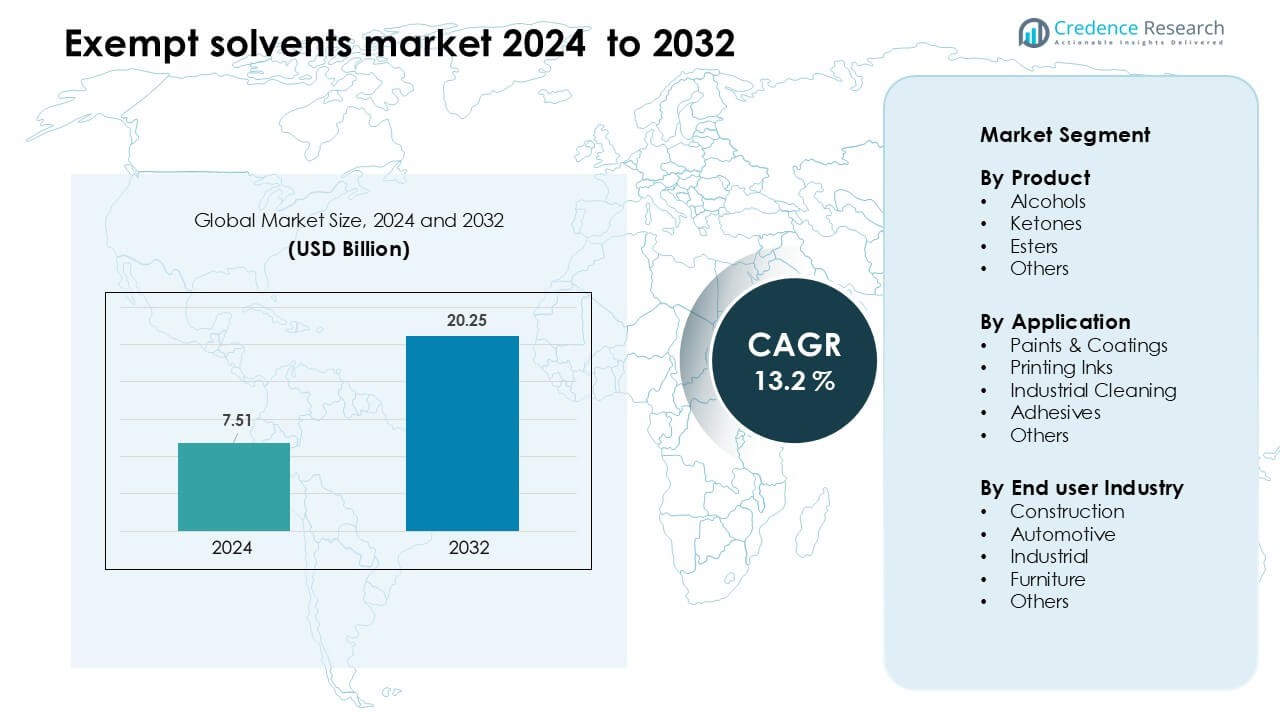

O mercado de solventes isentos foi avaliado em USD 7,51 bilhões em 2024 e espera-se que atinja USD 20,25 bilhões até 2032, crescendo a uma CAGR de 13,2% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Solventes Isentos 2024 |

USD 7,51 Bilhões |

| Mercado de Solventes Isentos, CAGR |

13,2% |

| Tamanho do Mercado de Solventes Isentos 2032 |

USD 20,25 Bilhões |

O mercado de solventes isentos é moldado por empresas líderes como Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol e Moksha Chemicals. Esses players fortalecem suas posições por meio de portfólios de solventes de alta pureza, formulações de baixo VOC em conformidade e investimentos contínuos em alternativas sustentáveis e de base biológica. Eles apoiam os principais setores de uso final, como revestimentos, tintas de impressão, adesivos e limpeza industrial, com soluções orientadas para o desempenho. A América do Norte permaneceu a região líder em 2024 com cerca de 37% de participação, apoiada por regulamentos ambientais rigorosos, forte atividade manufatureira e alta adoção de tecnologias de solventes em conformidade.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de solventes isentos atingiu USD 7,51 bilhões em 2024 e projeta-se que chegue a USD 20,25 bilhões até 2032, crescendo a uma CAGR de 13,2%.

- A demanda cresce à medida que regulamentos mais rigorosos de VOC impulsionam fabricantes de revestimentos, tintas de impressão e limpeza industrial em direção a sistemas de solventes em conformidade, com solventes isentos à base de álcool detendo a maior participação de 41%.

- Uma tendência chave inclui a crescente adoção de graus de solventes de base biológica e de baixo odor, impulsionada por metas de sustentabilidade e uso crescente em revestimentos de alto desempenho e limpeza de precisão.

- A concorrência permanece forte entre Celanese Corporation, BASF, Honeywell, Exxon Mobil, INEOS e LyondellBasell, com empresas focando em misturas de alta pureza e redes de fornecimento regional expandidas.

- A América do Norte lidera com 37% de participação, seguida pela Europa com 30%, apoiada por padrões de emissão rigorosos, enquanto a Ásia-Pacífico cresce mais rapidamente devido à expansão da construção, automotiva e industrial.

Análise de Segmentação de Mercado:

Por Produto

Os álcoois dominaram o mercado de solventes isentos em 2024 com cerca de 41% de participação. A forte demanda veio de fabricantes que buscavam formulações de baixo VOC para revestimentos, tintas e misturas de limpeza. Os solventes isentos à base de álcool ofereceram evaporação rápida, alta solvência e ampla compatibilidade com resinas, o que apoiou seu uso em produtos industriais e arquitetônicos. Cetonas e ésteres ganharam crescimento moderado à medida que os produtores adotaram formulações mais verdes, mas os álcoois permaneceram à frente devido à maior aceitação regulatória e fornecimento estável. A crescente pressão para reduzir emissões e manter o desempenho continuou a impulsionar a adoção de álcoois em processos industriais importantes.

- Por exemplo, a Eastman Chemical Company oferece um solvente de álcool isento de LVP-VOC chamado EEH, que possui um ponto de ebulição de 226 °C e uma pressão de vapor de 0,08 mmHg a 20 °C, proporcionando muito baixa volatilidade enquanto mantém forte capacidade de solvência.

Por Aplicação

Tintas e revestimentos mantiveram a posição de liderança em 2024 com quase 46% de participação. O crescimento veio do aumento do uso de solventes isentos em tintas arquitetônicas, repinturas automotivas e revestimentos protetores onde os requisitos de baixo VOC são rigorosos. O segmento se beneficiou de uma forte atividade de construção e da adoção mais ampla de formulações compatíveis que mantêm a velocidade de secagem e a qualidade do filme. Tintas de impressão e limpeza industrial seguiram à medida que os fabricantes mudaram para alternativas mais seguras. Adesivos também usaram solventes isentos para atender às regras de emissão, mas tintas e revestimentos mantiveram a dominância devido a volumes de produção mais altos e necessidades diversas de substrato.

- Por exemplo, a Eastman Chemical relata que seu solvente EEH é amplamente utilizado em revestimentos arquitetônicos, este solvente tem uma pressão de vapor inferior a 0,1 mmHg a 20 °C, permitindo que os formuladores o usem sem contá-lo como um VOC sob muitas regulamentações.

Por Indústria de Usuário Final

A indústria da construção representou a maior participação em 2024, com cerca de 38%. A demanda aumentou à medida que construtores e empreiteiros adotaram revestimentos, selantes e materiais de tratamento de superfície compatíveis para projetos residenciais, comerciais e de infraestrutura. Solventes isentos apoiaram acabamentos de secagem rápida, melhoraram a trabalhabilidade e reduziram o impacto ambiental, alinhando-se com mandatos de construção verde. Os setores automotivo e industrial expandiram seu uso para repinturas, desengraxe e tratamento de componentes, enquanto produtores de móveis usaram esses solventes para acabamentos mais claros. No entanto, a construção permaneceu à frente devido a contínuos projetos em andamento e padrões de emissão rigorosos em grandes regiões.

Principais Motores de Crescimento

Crescente Aplicação de Regulamentações Globais de VOC

Regulamentações de VOC mais rigorosas em grandes regiões continuam a empurrar indústrias em direção a solventes isentos para manter a conformidade enquanto preservam o desempenho do produto. Agências reguladoras na América do Norte, Europa e mercados asiáticos desenvolvidos impõem limites de emissão em revestimentos, tintas, adesivos e limpadores industriais, criando uma demanda constante por alternativas de baixo VOC. Solventes isentos ajudam os fabricantes a evitar atrasos na reformulação, desafios de aprovação e potenciais barreiras de distribuição associadas a solventes não conformes. As indústrias também adotam esses solventes para atender a metas corporativas de sustentabilidade e reduzir o impacto ambiental. À medida que os padrões de ar limpo se tornam mais rigorosos e mais regiões seguem estruturas regulatórias semelhantes, os solventes isentos ganham aceitação mais ampla como substitutos confiáveis, compatíveis e de alto desempenho. Este impulso regulatório apoia diretamente a expansão do mercado em setores industriais maduros e emergentes, tornando a conformidade impulsionada por VOC um dos catalisadores de crescimento de longo prazo mais fortes.

- Por exemplo, o uso de catalisadores de cianeto duplo de metal (DMC) para produzir poliéter poliol de alta qualidade é uma alternativa bem estabelecida e superior aos catalisadores alcalinos convencionais, como hidróxido de potássio (KOH).

Crescente Demanda por Sistemas de Revestimento de Alto Desempenho

Revestimentos de alto desempenho e especiais dependem cada vez mais de solventes isentos para alcançar secagem mais rápida, formação de filme mais suave e controle consistente de viscosidade. Os setores de construção, repintura automotiva e manutenção industrial exigem revestimentos que ofereçam alta durabilidade, clareza e qualidade estética, enquanto atendem às regulamentações ambientais. Solventes isentos apoiam formulações premium ao melhorar o equilíbrio de evaporação e melhorar as características de aplicação, tornando-os ideais para revestimentos protetores, arquitetônicos e metálicos. O desenvolvimento de infraestrutura, a atividade de renovação e a mudança global em direção a acabamentos duráveis e de baixa emissão fortalecem ainda mais a demanda. Os fabricantes continuam investindo em combinações avançadas de resina-solvente para alcançar melhor desempenho mecânico e conformidade. À medida que os revestimentos premium ganham forte adoção global em estruturas novas e existentes, os solventes isentos tornam-se essenciais para possibilitar soluções de revestimento de alta qualidade e compatíveis com regulamentações.

- Por exemplo, a Eastman Chemical usa seu solvente EEH (éter etilenoglicol 2-etil-hexílico) em sistemas de base aquosa automotiva, permitindo formulações com apenas 2,0 lb/gal de VOC, enquanto fornece uma pressão de vapor muito baixa (~0,02 torr a 25 °C) e uma taxa de evaporação lenta (0,003 em relação ao acetato de n-butila), o que ajuda a alcançar acabamentos suaves e bom nivelamento.

Expansão da Limpeza Industrial e Fabricação de Precisão

Os processos de limpeza industrial se beneficiam dos solventes isentos porque oferecem evaporação rápida, baixa toxicidade e forte desempenho de desengorduramento sem aumentar as emissões de VOC regulamentadas. Oficinas automotivas, unidades de fabricação de metais e instalações de eletrônicos usam esses solventes para manutenção, limpeza de equipamentos e preparação de superfícies. Setores de precisão como a fabricação aeroespacial e eletrônica mostram uma demanda crescente devido aos requisitos rigorosos para limpeza sem resíduos e segurança no local de trabalho. Solventes isentos apoiam operações de alta produtividade ao reduzir o tempo de inatividade e melhorar a consistência nos resultados de limpeza. O foco crescente na saúde ocupacional, qualidade do ar interno e perfis de uso seguro fortalece a adoção. À medida que as fábricas modernizam as rotinas de manutenção e substituem produtos químicos perigosos antigos, os solventes isentos ganham aceitação mais ampla em diversos fluxos de trabalho industriais.

Tendência e Oportunidade Chave

Mudança para Solventes Isentos de Base Biológica e Renováveis

Uma forte tendência de mercado é a mudança para solventes isentos de base biológica derivados de matérias-primas renováveis. As empresas exploram matérias-primas de origem vegetal, derivadas de fermentação e baseadas em biomassa para reduzir a dependência de insumos petroquímicos e atender às expectativas de sustentabilidade. Essas alternativas renováveis oferecem propriedades de solvência e evaporação semelhantes, ao mesmo tempo em que reduzem pegadas de carbono, ajudando os fabricantes a obter certificações ecológicas e atender aos requisitos de compras estabelecidos por marcas globais. O crescente interesse em práticas de economia circular, eficiência de recursos e materiais de baixo carbono acelera o desenvolvimento neste segmento. À medida que os relatórios ambientais se tornam mais rigorosos, os solventes isentos de base biológica apresentam fortes oportunidades para linhas de produtos premium e sustentáveis em revestimentos, tintas e adesivos.

- Por exemplo, a GFBiochemicals aproveitou sua plataforma RE:CHEMISTRY (apoiada por mais de 200 patentes) para comercializar solventes à base de levulinato (como levulinato de butila e levulinato de etila) derivados de biomassa lignocelulósica, permitindo bio-solventes de alta solvência com escalabilidade industrial.

Crescente Demanda por Formulações de Baixo Odor e Alta Pureza

O aumento da preferência por solventes isentos de baixo odor, fácil manuseio e alta pureza nos setores de impressão, automotivo, mobiliário e eletrônicos gera uma oportunidade chave. Essas formulações melhoram o conforto no local de trabalho, reduzem a exposição dos operadores e suportam aplicações internas sensíveis. Solventes isentos de alta pureza oferecem melhor estabilidade, menos impurezas e maior compatibilidade com resinas avançadas e sistemas de limpeza. Segmentos de manufatura de precisão, montagem de componentes eletrônicos e acabamentos de alto valor exigem essas categorias especiais para manter o desempenho e a qualidade do produto. À medida que as indústrias priorizam ambientes de trabalho mais limpos e seguros, a demanda por soluções de solventes de baixo odor continua a crescer, criando oportunidades para fornecedores de produtos químicos especiais.

- Por exemplo, a Eastman Chemical oferece um solvente de Acetato de Metila de Alta Pureza com metais traço na faixa de partes por bilhão (ppb) e um perfil de odor muito baixo.

Desafio Principal

Volatilidade nos Preços das Matérias-Primas Petroquímicas

Os preços flutuantes das matérias-primas petroquímicas representam um grande desafio para os produtores de solventes isentos. A instabilidade dos preços do petróleo bruto, as interrupções no fornecimento e os fatores geopolíticos influenciam significativamente os custos de produção. Os fabricantes frequentemente enfrentam pressão para ajustar os preços ou absorver perdas de margem, especialmente em segmentos competitivos como revestimentos e adesivos. Produtores menores lutam para manter uma aquisição estável devido a menos contratos de fornecimento de longo prazo. As indústrias usuárias finais, por sua vez, experimentam ciclos de custo imprevisíveis, complicando decisões de orçamento e compras. A contínua volatilidade na cadeia de valor petroquímica força os produtores a diversificar as fontes de matéria-prima e fortalecer a resiliência do fornecimento.

Penetração Lenta em Mercados Emergentes

A adoção de solventes isentos em economias emergentes permanece limitada devido à baixa conscientização, sensibilidade ao custo e fraca aplicação das normas de COV. Muitos fabricantes pequenos e médios continuam usando solventes tradicionais porque são mais baratos inicialmente e amplamente conhecidos. Treinamento técnico limitado, clareza regulatória insuficiente e redes de fornecimento fragmentadas retardam ainda mais a transição para alternativas compatíveis e de menor emissão. Isso desacelera a expansão do mercado, apesar do forte potencial a longo prazo nos setores de construção, automotivo e industrial. Para uma penetração mais profunda, os fornecedores devem investir em educação, suporte à formulação e parcerias regulatórias para destacar as vantagens de desempenho, segurança e conformidade.

Análise Regional

América do Norte

A América do Norte liderou o mercado de solventes isentos em 2024 com cerca de 37% de participação, impulsionada por regulamentos rigorosos de COV e forte adoção em revestimentos, tintas de impressão e aplicações de limpeza industrial. Os EUA permaneceram como o principal centro de demanda devido à manufatura avançada, atividade de repintura automotiva e uso generalizado de revestimentos arquitetônicos compatíveis. O crescimento também veio do aumento da demanda por solventes de baixo odor e alta pureza em eletrônicos e limpeza de precisão. O Canadá contribuiu de forma constante através da expansão da construção e do uso crescente de materiais ambientalmente responsáveis. A forte aplicação regulatória e as contínuas atualizações industriais mantiveram a América do Norte em uma posição de liderança.

Europa

A Europa representou quase 30% da participação em 2024, apoiada por políticas ambientais rigorosas e uso acelerado de solventes ecológicos em revestimentos, adesivos e aplicações de impressão. Alemanha, França, Itália e Reino Unido impulsionaram a demanda através dos setores automotivo, de construção e industrial avançados. O compromisso da região com a fabricação de baixa emissão e a adoção de práticas de economia circular impulsionaram ainda mais a expansão do mercado. O crescimento continuou à medida que as empresas investiram em alternativas de solventes à base de bio e renováveis. A forte cultura de conformidade da Europa e a mudança em direção à química verde mantiveram sua posição como um dos mercados mais regulamentados e focados em inovação para solventes isentos.

Ásia-Pacífico

A Ásia-Pacífico deteve cerca de 24% da participação em 2024 e mostrou o crescimento mais rápido devido à rápida industrialização, expansão da atividade de construção e aumento da produção automotiva. China, Japão, Coreia do Sul e Índia impulsionaram uma demanda significativa por soluções de revestimento e limpeza compatíveis. A crescente conscientização ambiental e a implementação gradual de padrões de controle de VOC empurraram os fabricantes para alternativas de solventes mais seguras. O crescimento da eletrônica e da fabricação de precisão apoiou ainda mais o uso de solventes de alta pureza. Embora a adoção varie por país, a grande base industrial da Ásia-Pacífico e o crescente alinhamento regulatório continuaram a posicionar a região como um mercado de alto potencial.

América Latina

A América Latina capturou quase 6% da participação em 2024, impulsionada pela adoção moderada de solventes isentos nos setores de construção, repintura automotiva e limpeza industrial. Brasil e México lideraram a demanda devido à expansão da atividade de infraestrutura e ao crescente interesse em soluções de revestimento compatíveis. Embora as regulamentações de VOC sejam menos rigorosas do que em regiões desenvolvidas, melhorias graduais nas políticas e a crescente conscientização da indústria apoiam um crescimento constante. Os crescentes investimentos em manufatura e embalagens também incentivam o uso de alternativas de solventes mais seguras. A aplicação regulatória limitada e a sensibilidade aos custos ainda desaceleram a adoção, mas as perspectivas de longo prazo permanecem positivas.

Oriente Médio & África

O Oriente Médio & África representou cerca de 3% da participação em 2024, com a demanda concentrada em aplicações de construção, manutenção industrial e pós-venda automotivo. Emirados Árabes Unidos, Arábia Saudita e África do Sul lideraram o crescimento do mercado à medida que o desenvolvimento de infraestrutura e a diversificação industrial aumentaram o consumo de solventes. A crescente conscientização sobre a qualidade do ar interno e a segurança ocupacional impulsionaram o interesse por produtos com baixo VOC. A adoção permaneceu mais lenta em vários países devido a estruturas regulatórias mais fracas e à dependência de solventes convencionais. No entanto, o crescente investimento em manufatura e movimentos ambientais mais fortes devem apoiar a adoção gradual de solventes isentos na região.

Segmentações de Mercado:

Por Produto

- Álcoois

- Quetonas

- Ésteres

- Outros

Por Aplicação

- Tintas & Revestimentos

- Tintas de Impressão

- Limpeza Industrial

- Adesivos

- Outros

Por Usuário Final

- Construção

- Automotivo

- Industrial

- Móveis

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de solventes isentos é altamente competitivo, com grandes empresas globais e regionais expandindo seus portfólios para atender à crescente demanda por formulações de baixo VOC e em conformidade com regulamentações. Os principais atores incluem Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol e Moksha Chemicals. Essas empresas focam em tecnologias avançadas de solventes, graus de alta pureza e desempenho de solvência aprimorado para apoiar os setores de revestimentos, tintas, adesivos e limpeza industrial. Os principais atores investem em P&D para desenvolver alternativas ecológicas e baseadas em bio, enquanto outros fortalecem a presença regional por meio de parcerias e expansões de distribuição. A competição se intensifica à medida que os fabricantes priorizam suporte técnico, eficiência de custos e conformidade com os padrões de VOC em evolução. A paisagem continua a evoluir com atualizações de capacidade e diversificação de produtos voltadas para atender às necessidades de desempenho e sustentabilidade em indústrias globais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- Celanese Corporation (EUA)

- Moksha Chemicals (Índia)

- Honeywell International Inc. (EUA)

- INEOS (Reino Unido)

- BASF (Alemanha)

- Vijay Chemsol (Índia)

- Gandhar Oil Refinery (India) Limited (Índia)

- Ashland (EUA)

- LyondellBasell Industries Holdings B.V. (Países Baixos)

- Exxon Mobil Corporation (EUA)

Desenvolvimentos Recentes

- Em novembro de 2025, Moksha Chemicals (Índia): atualizou/mantém catálogo de produtos online e listagens de fornecedores (site e upload recente de PDF/catálogo mostram listagens ativas para acetona líquida, mix-xileno e outros solventes industriais). Como fornecedor/comerciante regional indiano, a listagem contínua e o fornecimento de acetona e outros solventes industriais pela Moksha apoiam a disponibilidade local de solventes isentos comumente usados. (entradas no site/catálogo nov 2025).

- Em outubro de 2025, Celanese Corporation (EUA): anunciou a intenção de cessar a fabricação em sua instalação de acetato de Lanaken (Bélgica) (decisão comunicada em out 2025; fechamento planejado para 2H 2026). A decisão segue a demanda desafiadora e a incerteza regulatória em produtos de acetil/acetato e pode afetar o fornecimento regional de produtos da cadeia de acetato e fluxos de acetona/derivados de acetona ligados a essa cadeia de valor.

- Em junho de 2024, Celanese Corporation (EUA): declarou força maior sobre ácido acético / monômero de acetato de vinila no Hemisfério Ocidental e produtos relacionados à cadeia de acetil (anúncio em jun 2024), uma interrupção no fornecimento que afetou materialmente a disponibilidade de acetato de etila e outras matérias-primas derivadas de acetona usadas em formulações onde o status de solvente isento é importante para conformidade regulatória.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Aplicação, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado crescerá de forma constante à medida que mais países implementarem regras mais rígidas de emissão de COV.

- A demanda aumentará por solventes isentos de alta pureza usados em revestimentos avançados e limpeza de precisão.

- Opções de solventes à base de bio e renováveis ganharão maior adoção em diversos setores.

- Os fabricantes investirão mais em formulações de baixo odor e mais seguras para aplicações internas.

- A inovação técnica melhorará a estabilidade, desempenho e compatibilidade dos solventes com resinas modernas.

- A Ásia-Pacífico se tornará um motor de crescimento chave devido à rápida expansão industrial.

- Os atores regionais expandirão a capacidade para reduzir a dependência de misturas de solventes importadas.

- As parcerias entre produtores químicos e formuladores de revestimentos aumentarão.

- Sistemas de monitoramento digital e conformidade apoiarão a adoção mais rápida de soluções de baixo COV.

- A competição se intensificará à medida que as empresas se concentram em sustentabilidade, pureza e alinhamento regulatório.