Visão Geral do Mercado

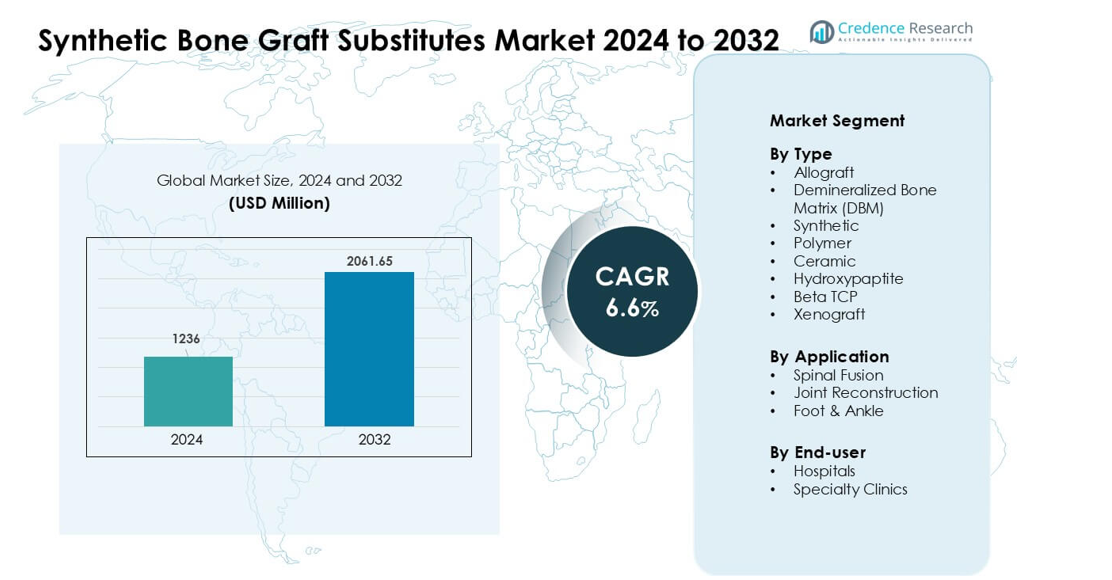

O mercado de Substitutos Sintéticos de Enxerto Ósseo foi avaliado em USD 1236 milhões em 2024 e espera-se que atinja USD 2061,65 milhões até 2032, crescendo a uma CAGR de 6,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

Tamanho do Mercado de Substitutos Sintéticos de Enxerto Ósseo 2024

|

USD 1236 milhões |

| Substitutos Sintéticos de Enxerto Ósseo, CAGR |

6,6% |

| Tamanho do Mercado de Substitutos Sintéticos de Enxerto Ósseo 2032 |

USD 2061,65 milhões |

Os principais players no mercado de Substitutos Sintéticos de Enxerto Ósseo incluem Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes e AlloSource, cada um oferecendo soluções avançadas de enxertos cerâmicos, poliméricos e híbridos. Essas empresas fortalecem o mercado por meio de inovação contínua em biomateriais, ampliação de aplicações clínicas e parcerias com grandes provedores de saúde. A América do Norte emergiu como a região líder em 2024 com uma participação de 38%, impulsionada por altos volumes de procedimentos ortopédicos, rápida adoção de substitutos sintéticos e forte presença de centros cirúrgicos especializados.

Insights de Mercado

- O mercado de Substitutos de Enxerto Ósseo Sintético foi avaliado em USD 1236 milhões em 2024 e projeta-se que alcance USD 2061,65 milhões até 2032, crescendo a uma CAGR de 6,6% durante o período de previsão.

- A demanda aumentou à medida que cirurgiões preferiram enxertos sintéticos pela qualidade previsível e redução dos riscos de infecção, com o segmento sintético detendo a maior participação em 2024.

- Tendências incluem o uso mais amplo de cerâmicas bioativas, híbridos de polímero-cerâmica e enxertos impressos em 3D que oferecem melhor integração e modelagem específica para o paciente.

- A concorrência intensificou-se à medida que os principais players expandiram portfólios, melhoraram o desempenho de biomateriais e fizeram parcerias com hospitais para apoiar procedimentos avançados de reconstrução de coluna e articulações.

- A América do Norte liderou o mercado com 38% de participação em 2024 devido ao alto volume de cirurgias ortopédicas, enquanto a fusão espinhal permaneceu como o segmento de aplicação dominante globalmente.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

Os enxertos ósseos sintéticos lideraram o segmento de tipo em 2024 com cerca de 38% de participação devido à forte demanda por qualidade consistente, porosidade controlada e redução do risco de infecção. Os hospitais preferiram opções sintéticas porque eliminam problemas no local doador associados a aloenxertos e xenotransplantes. Materiais cerâmicos, incluindo hidroxiapatita e beta-TCP, ganharam uso constante em reparos ortopédicos complexos, mas sua adoção permaneceu menor que a dos sintéticos porque os cirurgiões buscavam perfis de reabsorção mais rápidos e melhores características de manuseio. Os enxertos de polímero expandiram-se em casos minimamente invasivos, mas sua participação permaneceu modesta devido ao desempenho limitado de suporte de carga.

- Por exemplo, a linha de enxertos sintéticos Vitoss® é uma solução popular de enxerto ósseo da Stryker Corporation, que, de acordo com um relatório da indústria de 2016, teve aproximadamente 425.000 implantações em todo o mundo naquela época, refletindo ampla aceitação entre hospitais e cirurgiões para substitutos ósseos sintéticos.

Por Aplicação

A fusão espinhal dominou o segmento de aplicação em 2024 com quase 54% de participação, impulsionada pelo aumento dos casos de degeneração espinhal e maiores volumes cirúrgicos entre adultos mais velhos. Cirurgiões usaram enxertos sintéticos para melhorar a estabilidade da fusão e reduzir complicações da colheita de autoenxertos. Procedimentos de reconstrução articular mostraram crescimento constante devido à expansão das cirurgias de revisão de joelho e quadril, mas mantiveram uma participação menor que a fusão espinhal porque os procedimentos de fusão exigiam volumes maiores de enxerto. A reconstrução de pé e tornozelo avançou com a demanda de lesões esportivas, embora a adoção permanecesse menor devido a menores contagens de procedimentos.

- Por exemplo, a adoção de novos substitutos de enxerto ósseo e biológicos osteoindutivos, como o Infuse™ (proteína morfogenética óssea humana recombinante-2 ou rhBMP-2), tem sido um dos muitos fatores contribuintes—junto com técnicas cirúrgicas aprimoradas e uma população envelhecida—por trás do aumento da carga de procedimentos em cirurgias de fusão espinhal em todo o mundo.

Por Usuário Final

Os hospitais mantiveram a participação líder em 2024 com cerca de 61%, apoiados por volumes mais altos de cirurgias ortopédicas, imagem avançada e maior acesso a materiais de enxerto especializados. Grandes hospitais preferiram enxertos sintéticos e cerâmicos porque atendiam a padrões rigorosos de esterilidade, rastreabilidade e regulamentação. Clínicas especializadas expandiram o uso de substitutos de enxerto ósseo à medida que os procedimentos ortopédicos ambulatoriais aumentaram, mas sua participação permaneceu menor que a dos hospitais devido a inventários limitados e menos casos de coluna de alta complexidade. A crescente preferência dos pacientes por cuidados minimamente invasivos ajudou as clínicas a adotar opções à base de polímeros, embora os ambientes hospitalares continuassem sendo o principal usuário final.

Principais Fatores de Crescimento:

Aumento dos Volumes de Cirurgias Ortopédicas e de Coluna

O aumento global de casos de fraturas, degeneração da coluna e distúrbios articulares continua a elevar a demanda por substitutos sintéticos de enxerto ósseo. Muitos países relatam aumentos constantes em procedimentos de trauma e coluna devido ao envelhecimento da população e taxas mais altas de acidentes. Os cirurgiões preferem enxertos sintéticos porque oferecem qualidade previsível, reabsorção controlada e preocupações reduzidas com infecções em comparação com materiais derivados de doadores. A mudança em direção à fusão espinhal e reconstrução complexa adiciona mais impulso, pois esses procedimentos exigem soluções de enxerto estáveis e de alto desempenho. A expansão do acesso a cuidados ortopédicos em regiões emergentes fortalece o crescimento a longo prazo, especialmente onde os hospitais atualizam salas cirúrgicas e adotam protocolos de enxerto padronizados.

- Por exemplo, a empresa NuVasive comercializa um substituto de enxerto sintético chamado AttraX putty, este produto tem sido usado em procedimentos de fusão espinhal e foi destacado em uma revisão recente que documentou seu sucesso em um ensaio clínico envolvendo 100 pacientes submetidos à fusão posterolateral.

Vantagens Sobre Aloenxertos e Autoenxertos Tradicionais

Os substitutos sintéticos ganham rápida aceitação porque abordam limitações chave associadas a autoenxertos e aloenxertos. Dor no local do doador, disponibilidade limitada de tecido e risco de transmissão de doenças incentivam os cirurgiões a escolher opções sintéticas com estrutura e fornecimento consistentes. Avanços em engenharia de materiais, incluindo cerâmicas bioativas e compósitos de polímeros, melhoram a osteocondutividade e o manuseio durante a cirurgia. Essa confiabilidade permite que os hospitais simplifiquem o inventário e reduzam complicações associadas à qualidade variável do tecido do doador. A crescente preferência por procedimentos minimamente invasivos também apoia a adoção de enxertos sintéticos, pois esses materiais se adaptam bem a incisões menores e posicionamentos direcionados sem exigir etapas complexas de preparação.

- Por exemplo, uma revisão sistemática comparando enxertos sintéticos (hidroxiapatita, β‑TCP/HA, PMMA e materiais osteocondutivos à base de polímeros) vs autoenxerto/aloenxerto em fusão espinhal encontrou que os enxertos sintéticos evitam morbidade no local do doador e eliminam a necessidade de procedimentos de colheita, vantagens que reduzem diretamente o risco do paciente e simplificam a logística cirúrgica.

Avanços em Biomateriais e Impressão 3D

Melhorias rápidas na tecnologia de biomateriais expandem o desempenho e a aceitação clínica de substitutos de enxertos sintéticos. Novas cerâmicas porosas, polímeros híbridos e revestimentos bioativos melhoram a regeneração óssea, a resistência mecânica e a velocidade de integração. Tecnologias de impressão 3D agora permitem formas de enxerto específicas para o paciente para defeitos ósseos complexos ou cirurgias de revisão, reduzindo o tempo operatório e melhorando o ajuste. Os fabricantes desenvolvem cada vez mais estruturas compostas que imitam o osso natural, oferecendo melhor distribuição de carga e cicatrização mais rápida. Essas inovações apoiam o uso clínico mais amplo em procedimentos de coluna, trauma e reconstrutivos, enquanto incentivam os hospitais a atualizar para sistemas de enxerto avançados com maior previsibilidade e personalização.

Tendência e Oportunidade Chave:

Crescimento de Procedimentos Ortopédicos Minimamente Invasivos

As cirurgias minimamente invasivas de coluna e articulações continuam a se expandir, criando fortes oportunidades para a adoção de substitutos de enxerto sintético. Os cirurgiões preferem materiais leves, moldáveis e de rápida absorção que se encaixem em pontos de acesso menores sem comprometer a estabilidade. Os fabricantes respondem desenvolvendo grânulos mais finos, pastas injetáveis e híbridos de polímero-cerâmica adequados para entrega direcionada. À medida que os centros ortopédicos ambulatoriais aumentam os volumes de procedimentos, os enxertos sintéticos ganham uso mais amplo devido ao menor tempo de preparação, qualidade consistente e menor risco de contaminação. Essa tendência fortalece a demanda em fusão espinhal, reparo de lesões esportivas e reconstrução de pé-tornozelo, especialmente onde a recuperação mais rápida é uma prioridade para os pacientes.

- Por exemplo, um recente relatório da indústria de mercado observou que o segmento global de enxerto ósseo injetável sintético, especialmente adequado para procedimentos minimamente invasivos e percutâneos, tinha um valor de mercado estimado em USD 630,98 milhões em 2024. Outro relatório estimou que o mercado total de substitutos de enxerto ósseo injetável (incluindo tipos naturais como aloenxertos e DBM) foi avaliado em um valor muito mais alto de USD 2,74 bilhões em 2024.

Crescente Adoção em Mercados de Saúde Emergentes

A melhoria da infraestrutura de saúde na Ásia-Pacífico, América Latina e partes do Oriente Médio cria novos caminhos para a expansão do mercado. Hospitais em regiões em desenvolvimento investem em equipamentos cirúrgicos avançados e cuidados ortopédicos padronizados, incentivando o uso mais amplo de enxertos sintéticos em detrimento dos aloenxertos limitados por doadores. O aumento de acidentes de trânsito, populações envelhecidas e a expansão da cobertura de seguros aumentam as taxas de cirurgias ortopédicas e de trauma. Os fabricantes se beneficiam da demanda não explorada por materiais sintéticos de baixo custo com desempenho previsível, especialmente enxertos cerâmicos que oferecem fortes propriedades osteocondutivas. Programas de treinamento para cirurgiões e colaborações com distribuidores regionais aceleram ainda mais a adoção em mercados de alto crescimento.

- Por exemplo, na região da Ásia-Pacífico, que é um importante mercado emergente, o mercado de enxertos ósseos e substitutos foi estimado em USD 662,4 milhões em 2024, refletindo forte demanda por substitutos de enxertos (sintéticos entre eles) à medida que os procedimentos ortopédicos aumentam.

Desafio Chave:

Alto Custo de Materiais Avançados de Enxerto Sintético

Muitos biomateriais avançados, incluindo cerâmicas compostas e híbridos de polímero-cerâmica, continuam caros para hospitais menores e mercados emergentes. Esses preços mais altos limitam a adoção em comparação com os aloenxertos tradicionais, que muitas vezes parecem mais acessíveis, apesar de suas limitações. As preocupações com custos também afetam os centros ambulatoriais que devem equilibrar o desempenho do material com restrições orçamentárias. Lacunas de reembolso em vários países retardam a aquisição de substitutos de enxerto premium, forçando os provedores a depender de opções mais antigas ou de menor qualidade. Os fabricantes enfrentam pressão para reduzir preços enquanto mantêm padrões de segurança e desempenho, criando desafios contínuos para uma penetração global mais ampla.

Evidência Clínica de Longo Prazo Limitada em Certas Aplicações

Embora os enxertos sintéticos continuem a se expandir rapidamente, alguns cirurgiões permanecem cautelosos devido à limitada quantidade de dados clínicos de longo prazo em aplicações complexas de suporte de carga. As preocupações envolvem o tempo de reabsorção, a resistência mecânica e a integração a longo prazo em comparação com os enxertos autólogos bem estudados. Variações nas propriedades dos materiais entre os fabricantes também criam inconsistências nos resultados clínicos. Os órgãos reguladores exigem evidências robustas, estendendo os prazos de aprovação para biomateriais de próxima geração. Essas lacunas atrasam a adoção em procedimentos de alto risco, especialmente em cirurgias de revisão onde as taxas de falha têm maiores consequências. Fortalecer a pesquisa de longo prazo e os estudos pós-mercado continua essencial para uma confiança clínica mais ampla.

Análise Regional

América do Norte

A América do Norte manteve a posição de liderança em 2024 com cerca de 38% de participação, apoiada por altos volumes de procedimentos ortopédicos, forte adoção de materiais de enxerto sintético e infraestrutura cirúrgica avançada. Os Estados Unidos impulsionaram a maior parte da demanda devido ao aumento dos casos de fusão espinhal e reconstrução articular, juntamente com a rápida adoção de enxertos impressos em 3D. Hospitais na região preferiram substitutos sintéticos e cerâmicos por sua qualidade consistente e menor risco de infecção. O reembolso favorável para procedimentos espinhais e de trauma fortaleceu ainda mais o crescimento do mercado, enquanto inovações contínuas em biomateriais encorajaram os cirurgiões a mudar de enxertos derivados de doadores para alternativas sintéticas mais previsíveis.

Europa

A Europa representou quase 29% de participação em 2024, impulsionada pela crescente demanda por cuidados ortopédicos e forte aceitação clínica de substitutos de enxertos à base de cerâmica e polímeros. Alemanha, França e Reino Unido lideraram a adoção devido a taxas mais altas de cirurgias de coluna e maior acesso a procedimentos ortopédicos minimamente invasivos. O foco regulatório rigoroso da região em segurança e rastreabilidade apoiou o aumento de materiais sintéticos em detrimento dos aloenxertos. Investimentos crescentes em pesquisa de regeneração óssea e maior disponibilidade de formas de enxerto personalizáveis aumentaram ainda mais a adoção. O envelhecimento das populações e o aumento de fraturas relacionadas à osteoporose fortaleceram a demanda regional de longo prazo.

Ásia-Pacífico

A Ásia-Pacífico capturou cerca de 23% de participação em 2024 e permaneceu a região de crescimento mais rápido devido à rápida expansão dos cuidados de saúde e ao aumento das taxas de cirurgias ortopédicas. China, Índia e Japão impulsionaram a demanda à medida que os hospitais modernizaram suas capacidades cirúrgicas e adotaram enxertos sintéticos para lidar com a disponibilidade limitada de tecidos doadores. O aumento dos casos de trauma, a expansão da cobertura de seguros e o maior acesso a procedimentos de reconstrução de coluna e articulações impulsionaram a adoção. Os fabricantes direcionaram a região com opções de enxertos cerâmicos e híbridos de baixo custo, adequados para diversos cenários clínicos. O crescente turismo médico no Sudeste Asiático também contribuiu para o aumento dos volumes de procedimentos e a penetração mais ampla no mercado.

América Latina

A América Latina detinha aproximadamente 6% de participação em 2024, apoiada pela expansão dos serviços ortopédicos no Brasil, México e Argentina. Os hospitais adotaram cada vez mais substitutos sintéticos para reduzir os riscos de infecção associados ao tecido doador e melhorar a confiabilidade do suprimento. O aumento dos casos de fraturas e traumas decorrentes de acidentes de trânsito impulsionou a demanda, especialmente em centros urbanos com instalações cirúrgicas avançadas. No entanto, processos de reembolso mais lentos e restrições de custo limitaram a adoção de biomateriais premium. Investimentos crescentes em saúde privada e programas de treinamento para cirurgiões incentivaram a penetração constante de enxertos à base de cerâmica e polímeros nas principais regiões metropolitanas.

Médio Oriente & África

A região do Oriente Médio & África representou quase 4% da participação em 2024, impulsionada pela crescente demanda por procedimentos de coluna e trauma nos países do Golfo. Investimentos em centros ortopédicos avançados nos EAU, Arábia Saudita e Catar apoiaram a adoção mais ampla de substitutos de enxertos sintéticos. A disponibilidade limitada de tecido doador incentivou ainda mais os hospitais a se voltarem para cerâmicas e polímeros híbridos. Na África, a adoção cresceu lentamente devido a restrições orçamentárias e acesso desigual a cuidados cirúrgicos especializados. No entanto, a urbanização crescente e as melhorias incrementais na infraestrutura hospitalar apoiaram a expansão gradual do mercado em países selecionados.

Segmentações de Mercado:

Por Tipo

- Alogenético

- Matriz Óssea Desmineralizada (DBM)

- Sintético

- Polímero

- Cerâmica

- Hidroxiapatita

- Beta TCP

- Xenograft

Por Aplicação

- Fusão Espinhal

- Reconstrução de Articulações

- Pé & Tornozelo

Por Usuário Final

- Hospitais

- Clínicas Especializadas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O cenário competitivo do Mercado de Substitutos de Enxerto Ósseo Sintético apresenta participação ativa de fabricantes líderes de ortopedia e biomateriais que se concentram em inovação, conformidade regulatória e desempenho clínico. Empresas como Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes e AlloSource fortalecem a concorrência através de amplos portfólios de produtos que incluem cerâmicas, compósitos de polímeros e enxertos híbridos avançados. Muitos players investem pesadamente em pesquisa para melhorar a osteocondutividade, controle de reabsorção e resistência biomecânica, impulsionando atualizações constantes em soluções de fusão espinhal e reconstrução de articulações. Parcerias estratégicas com hospitais e instituições de pesquisa ajudam a validar os resultados clínicos e apoiar a adoção mais ampla. Os fabricantes também se expandem em regiões de rápido crescimento através de redes de distribuição localizadas, programas de treinamento de cirurgiões e linhas de produtos econômicas. Avanços contínuos em enxertos impressos em 3D e implantes personalizados elevam ainda mais a concorrência, com empresas correndo para oferecer biomateriais de próxima geração que proporcionem cicatrização previsível, forte integração e taxas reduzidas de complicações.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Stryker (EUA)

- Smith & Nephew plc (Reino Unido)

- Bioventus (EUA)

- Zimmer Biomet (EUA)

- MTF Biologics (EUA)

- Orthofix Holdings, Inc. (EUA)

- Medtronic PLC (Irlanda)

- SeaSpine (EUA)

- DePuy Synthes Companies (Johnson & Johnson Services, Inc.) (EUA)

- AlloSource (EUA)

Desenvolvimentos Recentes

- Em março de 2025, a Smith & Nephew plc (Reino Unido) apresentou tecnologias avançadas de reconstrução ortopédica (robótica, sistemas de joelho/quadril e ferramentas de planejamento cirúrgico relacionadas) na AAOS 2025; embora este anúncio tenha se concentrado em reconstrução/robótica, sinaliza o contínuo investimento da empresa em ecossistemas cirúrgicos que interagem com enxertos ósseos e biológicos usados durante procedimentos de reconstrução.

- Em janeiro de 2025, a Stryker (EUA) anunciou um acordo definitivo para vender seu negócio de implantes espinhais nos EUA (parte de uma reestruturação mais ampla do portfólio); este movimento estratégico afeta como a Stryker posicionará suas ofertas de coluna e implantes no futuro.

- Em janeiro de 2025, a Medtronic PLC assinou um acordo de distribuição exclusivo de cinco anos com a Kuros Biosciences para vender o MagnetOs, um substituto sintético de enxerto ósseo cerâmico, em mercados espinhais selecionados nos EUA, expandindo seu portfólio de enxertos sintéticos e aproveitando as taxas de fusão mais altas do MagnetOs em comparação com o autoenxerto em ensaios clínicos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Usuário Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por enxertos sintéticos aumentará à medida que os cirurgiões mudem de materiais derivados de doadores.

- Cerâmicas bioativas e compósitos híbridos ganharão maior aceitação clínica.

- Enxertos específicos para o paciente, impressos em 3D, se tornarão mais comuns em reconstruções complexas.

- Procedimentos ortopédicos minimamente invasivos aumentarão a necessidade de formatos de enxerto moldáveis e injetáveis.

- Avanços em biomateriais regenerativos melhorarão a integração e reduzirão os tempos de cicatrização.

- Os hospitais expandirão a adoção devido ao desempenho previsível e à gestão simplificada de inventário.

- Os mercados emergentes verão uma adoção mais rápida à medida que a infraestrutura ortopédica melhora.

- As empresas investirão mais em estudos clínicos de longo prazo para fortalecer a aprovação regulatória.

- A otimização de preços e a produção localizada melhorarão a acessibilidade em regiões sensíveis a custos.

- Parcerias estratégicas entre fabricantes e centros cirúrgicos acelerarão a inovação e a adoção.