Visão Geral do Mercado

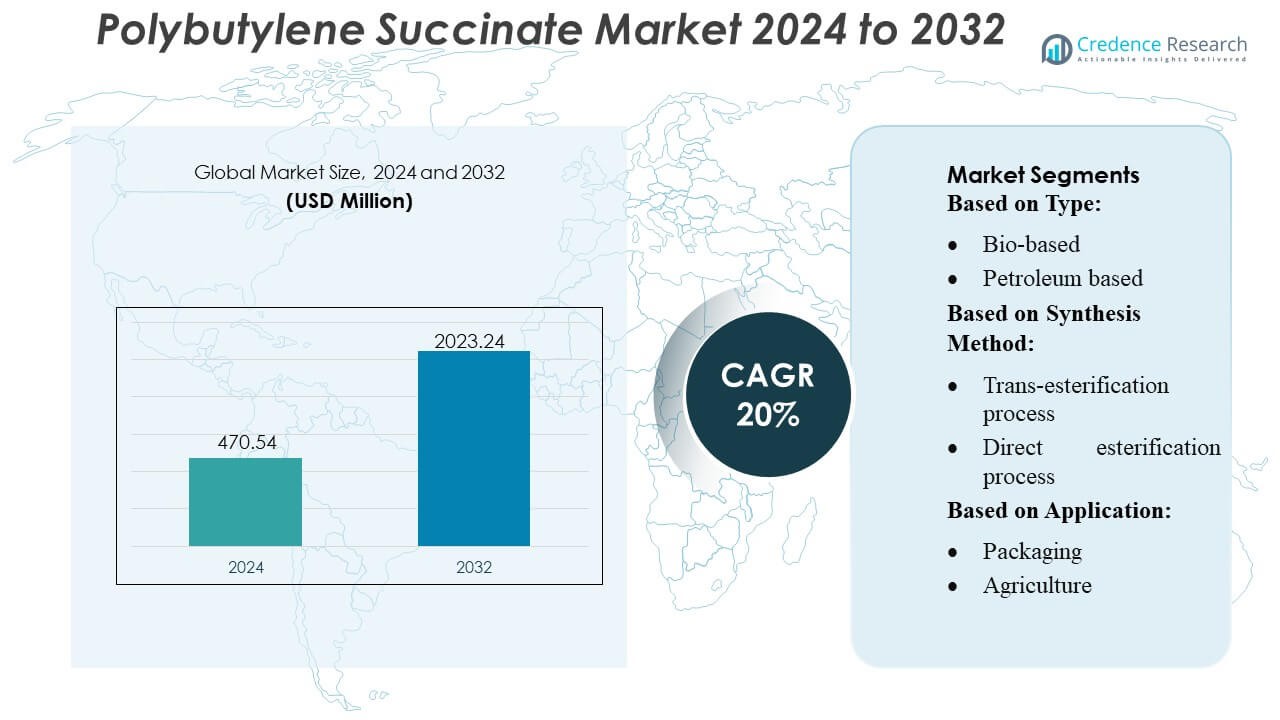

O tamanho do mercado de Succinate de Polibutileno foi avaliado em USD 470,54 milhões em 2024 e prevê-se que atinja USD 2023,24 milhões até 2032, com um CAGR de 20% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Succinate de Polibutileno 2024 |

USD 470,54 Milhões |

| Mercado de Succinate de Polibutileno, CAGR |

20% |

| Tamanho do Mercado de Succinate de Polibutileno 2032 |

USD 2023,24 Milhões |

O mercado de Succinate de Polibutileno apresenta um cenário competitivo moldado por grandes produtores que se concentram na inovação de polímeros de base biológica, métodos de síntese energeticamente eficientes e expansão de capacidade em aplicações de embalagem, agricultura e medicina. Empresas líderes enfatizam graus de PBS de alta pureza, melhor biodegradabilidade e plataformas de produção escaláveis para fortalecer suas posições nas cadeias de suprimento globais. A Ásia-Pacífico continua sendo o mercado regional dominante com uma participação exata de 42%, apoiada por fortes clusters de fabricação de bioplásticos, iniciativas de sustentabilidade lideradas pelo governo e rápido crescimento da demanda de conversores de embalagens e produtores de filmes agrícolas. Esta liderança regional influencia a dinâmica de preços, acelera a adoção de tecnologia e impulsiona esforços colaborativos de P&D em toda a cadeia de valor.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Succinate de Polibutileno (PBS) foi avaliado em USD 470,54 milhões em 2024 e projeta-se que alcance USD 2023,24 milhões até 2032, refletindo um CAGR de 20%, impulsionado pela forte adoção de polímeros de base biológica.

- O crescente demanda por embalagens biodegradáveis e filmes agrícolas impulsiona a expansão do mercado, apoiada por avanços em graus de PBS de alta pureza e tecnologias de fermentação energeticamente eficientes que aumentam a viabilidade comercial.

- A intensidade competitiva aumenta à medida que grandes produtores expandem capacidades e investem em plataformas bio-succinato escaláveis, enquanto empresas na Ásia-Pacífico se beneficiam de clusters integrados de bioplásticos e acesso a matérias-primas de baixo custo.

- Restrições de mercado surgem de custos de produção mais altos em comparação com plásticos convencionais e infraestrutura global de compostagem limitada, o que afeta a adoção em segmentos sensíveis a custos, como embalagens flexíveis.

- A Ásia-Pacífico domina com uma participação regional de 42%, impulsionada por mandatos de sustentabilidade do governo, enquanto a embalagem continua sendo o principal segmento de aplicação com a maior participação, reforçada pela rápida adoção entre conversores e fabricantes de filmes.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo

O Polibutileno Succinato (PBS) de base biológica domina o mercado com uma participação estimada de 58%, apoiado pela crescente demanda por polímeros biodegradáveis e pela pressão regulatória para reduzir a dependência de plásticos à base de fósseis. Sua adoção se fortalece à medida que fabricantes de FMCG, embalagens e filmes agrícolas se movem em direção a materiais de baixo carbono com melhor compostabilidade e impacto reduzido no fim de vida. O PBS à base de petróleo mantém relevância devido à sua eficiência de custo e desempenho consistente, mas mandatos de sustentabilidade e compromissos de marca aceleram a transição para graus de base biológica. A demanda geral se beneficia da expansão das capacidades de biorrefinarias e de melhorias tecnológicas que permitem maior resistência mecânica e estabilidade térmica.

- Por exemplo, a GC e seu parceiro de joint venture Mitsubishi Chemical Corporation (PTTMCC) operam uma planta de polimerização BioPBS em Rayong, Tailândia, com uma capacidade anual de 20.000 toneladas.

Por Método de Síntese

O processo de esterificação direta lidera o mercado com cerca de 62% de participação, impulsionado por sua simplicidade operacional, menor custo de produção e capacidade de fornecer PBS de alta pureza adequado para embalagens, filmes de cobertura e aplicações industriais. Seu fluxo de trabalho eficiente em termos de energia e requisitos reduzidos de catalisadores aumentam a produtividade, tornando-o preferido entre os grandes fabricantes de polímeros. O processo de transesterificação cresce de forma constante, pois oferece flexibilidade no uso de diversas matérias-primas e apoia o PBS de grau especial com pesos moleculares personalizados. Investimentos crescentes em catalisadores otimizados e processamento em fluxo contínuo fortalecem ainda mais a adoção em ambos os métodos, enquanto apoiam a inovação em polímeros impulsionada pela sustentabilidade.

- Por exemplo, o BioPBS™ exibe propriedades físicas que o tornam adequado para uma ampla variedade de aplicações: por exemplo, a resina de grau FZ tem uma densidade de 1,26 g/cm³, um ponto de fusão de 115 °C, uma tensão de escoamento de 40 MPa e uma deformação na ruptura de 170% (para o grau padrão FZ71 sob ISO 527-2).

Por Aplicação

A embalagem representa o maior segmento de aplicação com aproximadamente 46% de participação no mercado, apoiada pela crescente demanda por filmes compostáveis, sacolas, bandejas e recipientes termoformados. Restrições regulatórias sobre plásticos convencionais e a necessidade de materiais renováveis e seguros para contato com alimentos impulsionam a ampla integração do PBS em formatos de embalagem de uso único e flexíveis. A agricultura segue com o uso aumentado em filmes de cobertura biodegradáveis que reduzem a contaminação do solo e os custos de descarte. Aplicações médicas, têxteis e outras industriais ganham força através da excelente biocompatibilidade, durabilidade e adequação do PBS para processamento por fusão, permitindo uma adoção expandida em suturas, produtos de higiene e fibras eco-projetadas.

Principais Motores de Crescimento

1. Aumento da Demanda por Embalagens Biodegradáveis e Compostáveis

A crescente pressão regulatória para reduzir o desperdício de plástico impulsiona uma forte demanda por alternativas biodegradáveis, como o Polibutileno Succinato. Marcas em FMCG, varejo e embalagens de alimentos adotam o PBS por sua compostabilidade certificada, adequação para aplicações de uso único e compatibilidade com linhas de processamento de filmes existentes. Proibições governamentais sobre plásticos convencionais na Europa e em partes da Ásia aceleram ainda mais a adoção. Suas propriedades mecânicas favoráveis, resistência ao calor e características de neutralidade de odor fortalecem sua aceitação como um substituto sustentável para polietileno e polipropileno em formatos de embalagem de alto volume.

- Por exemplo, a Bunge assinou um MoU com as empresas da Chevron Corporation, explicitamente declarado em seus comunicados de imprensa que, através desta joint venture, eles “antecipam aproximadamente dobrar a capacidade combinada das instalações de 7.000 toneladas por dia.

2. Expansão da Disponibilidade de Matérias-Primas de Origem Biológica

Aumento do investimento global em biorrefinarias e tecnologias de fermentação melhora o acesso a matérias-primas renováveis necessárias para a produção de PBS de base biológica. Os fabricantes se beneficiam de uma economia de processo aprimorada e de uma pegada ambiental reduzida, alinhando-se com as metas de sustentabilidade corporativa. O ácido succínico biológico derivado de cana-de-açúcar, milho e biomassa impulsiona a otimização de custos em grande escala e apoia o posicionamento premium do PBS de base biológica. Colaborações estratégicas entre produtores de polímeros e processadores agrícolas fortalecem ainda mais as cadeias de suprimento, permitindo a expansão estável da capacidade de produção e apoiando a transição para longe dos graus de polímeros à base de petróleo.

- Por exemplo, a Manuelita Aceites y Energía relata que suas operações de biodiesel à base de palma na Colômbia alcançaram economias de gases de efeito estufa (GEE) de até 83% em comparação com o diesel fóssil.

3. Crescente Adoção em Aplicações Agrícolas e Médicas

Os setores agrícola e médico integram rapidamente o PBS devido à sua biodegradabilidade, biocompatibilidade e vias de degradação seguras. Filmes de cobertura feitos de PBS reduzem a contaminação do solo e eliminam os custos de coleta, apoiando práticas agrícolas sustentáveis. Em aplicações médicas, o PBS oferece forte desempenho em componentes absorvíveis, produtos de higiene e itens de degradação controlada. Sua processabilidade por fusão permite que os fabricantes desenvolvam peças médicas de grau preciso e de alta qualidade. A aceitação mais ampla de materiais ecologicamente corretos nesses setores regulados reforça o consumo de PBS a longo prazo e diversifica a demanda além das embalagens convencionais.

Tendências e Oportunidades Principais

1. Crescimento do PBS de Base Biológica e Produção Neutra em Carbono

Uma tendência importante centra-se na mudança para o PBS de base biológica impulsionada por metas de descarbonização e crescente interesse em materiais renováveis. Os produtores exploram caminhos de fabricação neutros em carbono usando ácido succínico biológico e técnicas de polimerização de baixa emissão. Investimentos na otimização da avaliação do ciclo de vida e na integração de energia renovável criam oportunidades para graus de polímeros premium e de baixo carbono. Essa tendência abre portas para a diferenciação de marcas em bens de consumo, têxteis e embalagens especiais, onde as empresas cada vez mais comercializam alegações de produtos vinculadas à sustentabilidade, apoiadas por dados verificáveis de redução de carbono.

- Por exemplo, o biodiesel (B100) em comparação com o diesel convencional mostra reduções significativas em várias emissões, incluindo até 47% de redução em matéria particulada, 67% de redução em hidrocarbonetos não queimados e 48% de redução em monóxido de carbono.

2. Avanços em Graus de PBS de Alto Desempenho e Funcionais

Os fabricantes desenvolvem graus de PBS de próxima geração com resistência térmica aprimorada, maior resistência ao impacto e taxas de biodegradação controladas para apoiar aplicações industriais mais amplas. Misturar com PBAT, PLA e polímeros à base de amido cria novas oportunidades em embalagens flexíveis e materiais revestidos por extrusão. Graus modificados adequados para moldagem por injeção, termoformagem e impressão 3D expandem ainda mais as possibilidades de design. Esses avanços posicionam o PBS como um biopolímero versátil que pode competir de forma mais eficaz com plásticos convencionais em usos críticos de desempenho, apoiando a penetração de mercado a longo prazo.

- Por exemplo, a Ecodiesel de Colombia S.A. opera sua principal instalação de biodiesel em Barrancabermeja, Santander. A planta tem uma capacidade de produção anual de aproximadamente 120.000 toneladas métricas (ou um número um pouco mais antigo de 115.000 toneladas/ano também é comumente citado).

3. Uso Crescente em Aplicações Têxteis, de Fibras e Não Tecidos

Uma oportunidade crescente surge nos mercados têxteis e de fibras à medida que as fibras à base de PBS ganham destaque por sua suavidade, biodegradabilidade e compatibilidade com tecnologias de fiação por fusão. Fabricantes de vestuário, higiene e não tecidos industriais exploram o PBS como uma alternativa sustentável ao poliéster e ao polipropileno. A demanda acelera à medida que as marcas buscam metas de circularidade e introduzem produtos de fibras eco-projetadas. A expansão do uso de PBS em tecidos funcionais, têxteis descartáveis e redes agrícolas reflete uma mudança mais ampla em direção à adoção de polímeros de base biológica em aplicações de fibras especiais.

Desafios Principais

1. Altos Custos de Produção em Comparação com Plásticos Convencionais

Apesar dos fortes benefícios de sustentabilidade, o PBS enfrenta desafios relacionados a custos devido a matérias-primas caras, produção em larga escala limitada e custos de conversão relativamente altos. Concorrentes à base de petróleo, como PP, PE e PET, beneficiam-se de cadeias de suprimento estabelecidas e preços mais baixos de matérias-primas, criando pressão competitiva. Os fabricantes devem enfrentar as limitações de custo por meio de economias de escala, catalisadores otimizados e integração com redes de biorrefinarias. A viabilidade comercial mais ampla depende da redução das lacunas de custo de produção e do alcance da paridade de custos com plásticos de commodities em aplicações de alto volume.

2. Capacidade de Fabricação Global Limitada e Lacunas na Cadeia de Suprimento

O crescimento do mercado é limitado pela capacidade de produção de PBS concentrada em regiões selecionadas. Cadeias de suprimento fragmentadas, dependência de matérias-primas específicas de base biológica e desafios de disponibilidade regional dificultam a rápida expansão. Flutuações no fornecimento de ácido succínico podem desestabilizar os preços e levar a atrasos na produção. Fabricantes e processadores enfrentam desafios para garantir volumes consistentes para contratos de longo prazo. Para apoiar a ampla adoção, a indústria deve expandir capacidades regionais, diversificar fontes de matérias-primas e desenvolver estruturas de suprimento mais resilientes e integradas.

Análise Regional

América do Norte

A América do Norte representa 28% do mercado de Polibutileno Succinate (PBS), apoiada por uma forte ênfase regulatória em materiais biodegradáveis e crescente adoção de soluções de embalagens compostáveis. A região se beneficia de P&D avançada em biopolímeros, infraestrutura de compostagem industrial de apoio e mandatos de sustentabilidade corporativa em expansão entre marcas de FMCG e varejo. A demanda se fortalece por meio de iniciativas que incentivam a substituição de plásticos convencionais em serviços de alimentação, filmes agrícolas e embalagens de bens de consumo. Colaborações estratégicas entre inovadores de materiais e conversores de embalagens aceleram a comercialização de graus de PBS de alta pureza e base biológica. O aumento do investimento em estruturas de economia circular amplia ainda mais as oportunidades para produtores e importadores regionais.

Europa

A Europa lidera o mercado global de PBS com 34% de participação, impulsionada por diretrizes rigorosas da UE para redução de resíduos, proibições de plásticos de uso único e metas agressivas de descarbonização. A região mostra alta aceitação de polímeros biodegradáveis em embalagens, agricultura e aplicações de consumo devido ao forte apoio político e sistemas de compostagem maduros. A rápida substituição de poliolefinas convencionais em embalagens alimentícias e produtos descartáveis aumenta o consumo, enquanto incentivos governamentais aceleram a adoção de matérias-primas de base biológica. A colaboração entre produtores de polímeros e marcas focadas em sustentabilidade apoia o desenvolvimento de formulações de PBS de alto desempenho. Avanços contínuos na certificação de compostabilidade industrial fortalecem a demanda em toda a Europa Ocidental e Setentrional.

Ásia-Pacífico

A Ásia-Pacífico detém a maior participação de 38% do mercado de Polibutileno Succinate, apoiada por capacidades de produção em larga escala, indústrias de embalagens em expansão e crescente interesse em soluções biodegradáveis na China, Japão, Coreia do Sul e Sudeste Asiático. Iniciativas governamentais crescentes visando a redução de plásticos, combinadas com rápida urbanização e aumento das necessidades de embalagens de comércio eletrônico, aceleram significativamente a adoção de PBS. Fabricantes investem fortemente em tecnologias de produção de base biológica e estruturas de custo competitivas, fortalecendo as capacidades de exportação regionais. A forte presença de clusters de P&D de polímeros e parcerias estratégicas com marcas de FMCG aumentam ainda mais a integração do PBS em embalagens alimentícias, filmes agrícolas e aplicações de bens de consumo.

América Latina

A América Latina captura 6% do mercado de PBS, com crescimento impulsionado pela crescente conscientização sobre a poluição plástica e aumento da adoção de embalagens biodegradáveis nos setores de varejo e agricultura. Países como Brasil, México e Chile promovem materiais compostáveis para apoiar metas de gestão de resíduos, criando uma demanda favorável por filmes e embalagens de consumo à base de PBS. A produção doméstica limitada incentiva o fornecimento impulsionado por importações, mas parcerias em expansão entre convertedores locais e fabricantes globais de polímeros melhoram a disponibilidade. A crescente demanda por embalagens ecológicas em serviços de alimentação e distribuição de produtos frescos fortalece o potencial de mercado da região.

Médio Oriente & África

A região do Médio Oriente & África representa 4% do mercado de PBS, caracterizada pela adoção gradual de materiais biodegradáveis impulsionada por metas de sustentabilidade e reformas de gestão de resíduos, particularmente nas nações do GCC. A demanda emergente de embalagens alimentícias, agricultura e bens de consumo apoia a expansão do mercado, embora a fabricação local limitada mantenha alta a dependência de importações. Iniciativas lideradas pelo governo que promovem práticas de economia circular aceleram o interesse em soluções de base biológica. A crescente colaboração entre convertedores de embalagens regionais e fornecedores internacionais de biopolímeros melhora a acessibilidade ao mercado, enquanto a conscientização crescente sobre os impactos ambientais incentiva a mudança de plásticos convencionais para alternativas biodegradáveis.

Segmentações de Mercado:

Por Tipo:

- De base biológica

- De base petrolífera

Por Método de Síntese:

- Processo de transesterificação

- Processo de esterificação direta

Por Aplicação:

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Cenário Competitivo

O cenário competitivo no mercado de Succinate de Polibutileno inclui players como Ernesto Ventos S.A., GC Innovation America, Kawasaki Kasei Chemicals Ltd., PTT MCC Biochem Co., Ltd., The Chemical Company, Anhui Sealong Biotechnology Co., Ltd., Dow Chemicals, Parchem, Mitsubishi Chemical Corporation e BASF SE. O mercado de Succinate de Polibutileno apresenta uma mistura de fabricantes globais de produtos químicos, produtores regionais de biopolímeros e distribuidores especializados que competem através de avanços em matérias-primas de base biológica, otimização de catalisadores e tecnologias de produção escaláveis. As empresas focam em melhorar a pureza do material, desempenho de compostabilidade e eficiência de custos para atender à crescente demanda dos setores de embalagens, agricultura, médico e bens de consumo. As prioridades estratégicas incluem expandir cadeias de suprimento integradas, fortalecer colaborações com conversores de embalagens e acelerar a comercialização de graus de PBS de alto desempenho. Os participantes do mercado investem em P&D para desenvolver formulações resistentes ao calor, compatíveis com contato alimentar e totalmente biodegradáveis, enquanto também aprimoram o alcance de distribuição para apoiar a crescente adoção em regiões estabelecidas e emergentes.

Análise dos Principais Jogadores

- Ernesto Ventos S.A.

- GC Innovation America

- Kawasaki Kasei Chemicals Ltd.

- PTT MCC Biochem Co., Ltd.

- The Chemical Company

- Anhui Sealong Biotechnology Co., Ltd.

- Dow Chemicals

- Parchem

- Mitsubishi Chemical Corporation

- BASF SE

Desenvolvimentos Recentes

- Em outubro de 2024, a Pfanstiehl, Inc., fabricante de excipientes injetáveis, componentes de bioprocessamento cGMP e ingredientes farmacêuticos ativos (APIs), introduziu o Ácido Succínico de Alta Pureza com Baixo Endotoxina e Baixo Metais (HPLE-LMTM). O produto atende aplicações farmacêuticas, biofarmacêuticas e injetáveis.

- Em setembro de 2024, a Lygos e a CJ BIO anunciaram uma parceria para construir uma biorrefinaria de grande escala em Fort Dodge, Iowa, para produzir produtos químicos sustentáveis como poliaspartatos biodegradáveis e malonatos de base biológica, começando com 40.000 MT/ano com planos de expandir para 100.000 MT/ano, aproveitando a expertise em fermentação da CJ BIO e a infraestrutura bioindustrial de Fort Dodge para uma abordagem de economia circular.

- Em junho de 2024, a BASF lançou o ecoflex® F Blend C1200 BMB, um novo biopolímero compostável (PBAT) com balanço de biomassa (BMB), reduzindo significativamente o uso de recursos fósseis ao substituí-los por matérias-primas renováveis de resíduos orgânicos no início da cadeia de valor, alcançando uma pegada de carbono do produto (PCF) 60% menor que o grau padrão através de uma abordagem de balanço de biomassa certificada.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Método de Síntese, Aplicação e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá à medida que a demanda por embalagens biodegradáveis e compostáveis acelere nos setores globais de FMCG e varejo.

- O desenvolvimento de matérias-primas de base biológica fortalecerá a estabilidade do suprimento e reduzirá a dependência de matérias-primas derivadas do petróleo.

- Os produtores investirão em sistemas de catalisadores avançados para melhorar a pureza do PBS, resistência térmica e desempenho de processamento.

- A pressão regulatória direcionada a plásticos de uso único impulsionará a adoção em serviços de alimentação, filmes agrícolas e embalagens de consumo.

- Parcerias estratégicas entre fabricantes de polímeros e conversores acelerarão a comercialização de graus especiais de PBS.

- O crescimento da infraestrutura de compostagem industrial apoiará a aceitação mais ampla de produtos à base de PBS.

- A otimização de custos através da produção em larga escala aumentará a competitividade em relação aos plásticos convencionais.

- A integração do PBS em formatos de embalagem multifuncionais e monomateriais aumentará a penetração no mercado.

- As economias emergentes adotarão o PBS mais rapidamente à medida que a conscientização sobre sustentabilidade e as regulamentações ambientais se fortalecem.

- A atividade contínua de P&D impulsionará inovações em aplicações médicas, têxteis e industriais de alto desempenho.