Visão Geral do Mercado

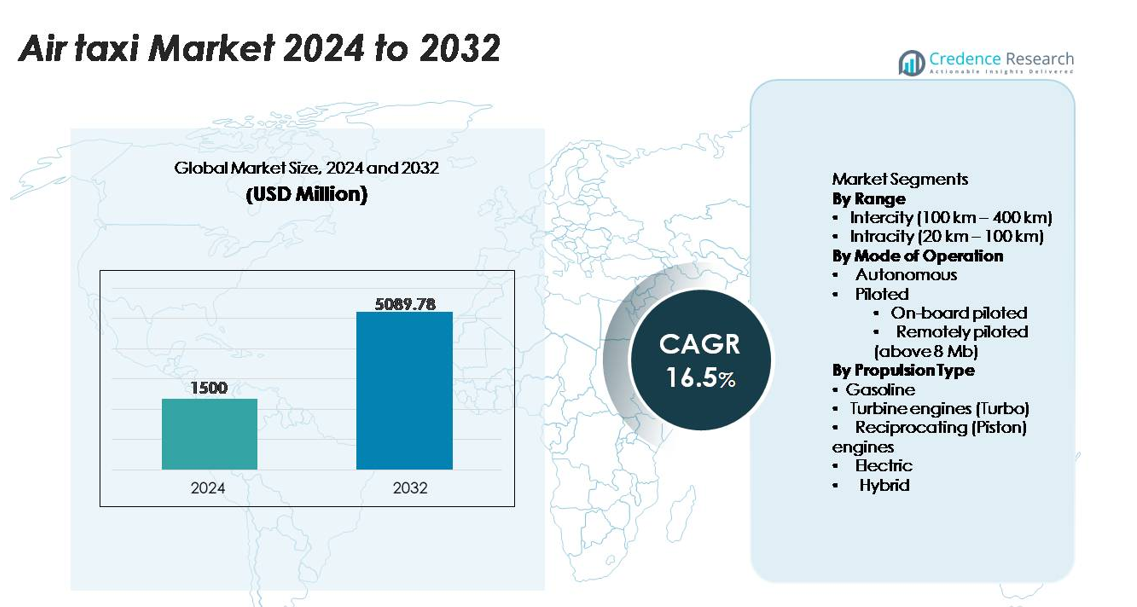

O mercado global de táxis aéreos foi avaliado em USD 1.500 milhões em 2024 e espera-se que atinja USD 5.089,78 milhões até 2032, registrando um CAGR de 16,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Táxis Aéreos 2024 |

USD 1.500 milhões |

| Mercado de Táxis Aéreos, CAGR |

16,5% |

| Tamanho do Mercado de Táxis Aéreos 2032 |

USD 5.089,78 milhões |

O mercado de táxis aéreos é moldado por uma combinação de líderes aeroespaciais estabelecidos e inovadores de eVTOL de alto crescimento, com empresas como Lilium N.V., Textron Aviation Inc., EHANG, Boeing, Beta Technologies, Volocopter GmbH e Airbus avançando em plataformas de voo elétricas, híbridas e autônomas. Esses participantes competem acelerando programas de certificação, ampliando a produção de estruturas leves e formando alianças estratégicas com companhias aéreas e desenvolvedores de vertiportos. A América do Norte continua sendo a região líder, detendo aproximadamente 38% da participação de mercado global, apoiada por um forte progresso regulatório, capacidades robustas de fabricação aeroespacial e testes comerciais iniciais. Europa e Ásia-Pacífico seguem de perto como centros emergentes para a implantação em larga escala de mobilidade aérea urbana.

Insights de Mercado

- O mercado de táxis aéreos foi avaliado em USD 1.500 milhões em 2024 e projeta-se que atinja USD 5.089,78 milhões até 2032, registrando um CAGR de 16,5%.

- Os principais impulsionadores do mercado incluem a rápida adoção de plataformas eVTOL elétricas e híbridas, a expansão da infraestrutura de vertiportos e a crescente demanda por mobilidade intracidade, com o segmento Intracity detendo a maior participação devido às rotas urbanas de alta frequência.

- As principais tendências concentram-se na integração de voos autônomos, navegação habilitada por IA, fuselagens compostas leves e parcerias estratégicas entre OEMs, companhias aéreas e operadores de aeroportos, acelerando a prontidão comercial.

- A atividade competitiva se intensifica à medida que os principais players ampliam a produção, fortalecem as arquiteturas de segurança e buscam marcos de certificação, enquanto as restrições incluem lacunas de infraestrutura, altos custos de desenvolvimento e gestão complexa do espaço aéreo de baixa altitude.

- Regionalmente, a América do Norte lidera com ~38% de participação, seguida pela Europa com ~27% e Ásia-Pacífico com ~24%, impulsionadas pela prontidão regulatória, desenvolvimento de corredores UAM e forte presença de OEMs, enquanto a América Latina e o Oriente Médio & África expandem gradualmente a partir de bases menores.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Alcance

O segmento Intracity (20–100 km) detém a maior participação do mercado de táxis aéreos, pois os operadores priorizam rotas de curta distância e alta frequência que apoiam a mobilidade de passageiros dentro de ambientes urbanos densos. As missões Intracity alinham-se bem com as capacidades atuais de alcance de baterias elétricas, permitindo que os operadores maximizem a utilização da frota e minimizem o tempo de inatividade operacional. O forte apoio governamental para corredores de mobilidade aérea urbana e desenvolvimento de vertiportos também acelera a implantação intracity. Enquanto isso, o segmento Intercity (100–400 km) expande-se de forma constante à medida que as tecnologias de propulsão híbrida-elétrica e de alcance estendido amadurecem, permitindo conexões regionais entre cidades secundárias e aglomerados suburbanos.

- Por exemplo, o VoloCity da Volocopter, projetado especificamente para implantação intracity, utiliza 18 motores elétricos independentes, suporta uma capacidade total para ocupantes (piloto e um passageiro) e bagagem de mão de até 200 kg (440 lbs) e é projetado para um alcance operacional de até 35 km (22 milhas) com uma velocidade máxima de 110 km/h (68 mph).

Por Modo de Operação

O segmento Pilotado atualmente domina a participação de mercado devido à prontidão regulatória, caminhos de certificação mais fáceis e preferência dos operadores por supervisão humana durante a comercialização inicial. Dentro disso, as operações pilotadas a bordo lideram porque reduzem a complexidade do treinamento e alinham-se com as regras de aviação existentes para serviços de táxi aéreo. As plataformas pilotadas remotamente (acima de 8 Mb) estão avançando por meio de sistemas de comando e controle de alta largura de banda, mas requerem validação adicional de segurança. Táxis aéreos autônomos permanecem em desenvolvimento, com fabricantes integrando avançados sistemas de detecção e evasão, automação de gerenciamento de voo e arquiteturas de redundância para apoiar futuras redes autônomas em larga escala.

- Por exemplo, o protótipo S4 eVTOL pilotado da Joby Aviation acumulou mais de 30.000 horas de teste de hélice em seu sistema de propulsão elétrica, atingiu uma velocidade máxima documentada de 332 km/h e completou um voo ponto a ponto de 248 km com uma única carga durante testes de voo observados pela FAA em 2023, demonstrando desempenho de nível certificado para operações de mobilidade aérea urbana pilotadas a curto prazo.

Por Tipo de Propulsão

O segmento de propulsão elétrica representa a maior participação de mercado à medida que os fabricantes adotam arquiteturas elétricas a bateria para reduzir emissões, simplificar a manutenção e atender aos mandatos ambientais urbanos. Os sistemas elétricos também suportam custos operacionais mais baixos e operações mais silenciosas, essenciais para aprovações de vertiportos no centro das cidades. A propulsão híbrida cresce como uma solução de transição para missões de longo alcance e interurbanas que exigem maior resistência. Motores a turbina e pistão recíproco mantêm papéis de nicho em conversões de táxi aéreo convencional, enquanto a propulsão a gasolina permanece limitada devido à volatilidade dos custos de combustível e às crescentes metas de sustentabilidade nos ecossistemas emergentes de mobilidade aérea.

Principais Motores de Crescimento

Expansão da Infraestrutura de Mobilidade Aérea Urbana (UAM)

Investimentos rápidos em corredores UAM, vertiportos e sistemas integrados de gerenciamento de tráfego digital aceleram significativamente a adoção de táxis aéreos em grandes regiões metropolitanas. Governos e operadores privados colaboram para implantar infraestrutura padronizada de decolagem e pouso que suporta mobilidade aérea frequente e ponto a ponto, reduzindo a pressão sobre redes rodoviárias congestionadas. As cidades cada vez mais incorporam UAM em planos de transporte de longo prazo, priorizando conectividade multimodal e sustentabilidade. A integração de táxis aéreos em ecossistemas de cidades inteligentes, apoiada por roteiros de eletrificação e estruturas de planejamento urbano, fortalece a viabilidade comercial. À medida que mais municípios aprovam áreas de teste e rotas aéreas, os operadores ganham ambientes previsíveis para serviços pilotados e futuras operações autônomas. Esta habilitação impulsionada pela infraestrutura garante que os táxis aéreos evoluam de plataformas experimentais para ativos essenciais de mobilidade urbana.

- Por exemplo, o testbed UAM em escala real da Skyports Infrastructure e do Groupe ADP no Aeroporto de Pontoise–Cormeilles, na França, possui uma plataforma de pouso de 45 metros, infraestrutura de carregamento dedicada projetada para até 150 kW de saída e um sistema digital FATO/aproximação validado através de mais de 1.000 operações de teste eVTOL realizadas com o VoloCity da Volocopter e outros demonstradores OEM.

Avanços em Tecnologias de Propulsão Elétrica e Híbrida

Avanços em baterias de alta densidade energética, eletrônica de potência e materiais estruturais leves criam grandes vantagens para plataformas de táxi aéreo ao melhorar o alcance, a confiabilidade e a eficiência operacional. A propulsão elétrica reduz a complexidade mecânica, permitindo menores requisitos de manutenção e melhor tempo de atividade para operadores de frotas. Arquiteturas híbrido-elétricas estendem perfis de missão para viagens interurbanas sem comprometer os benefícios ambientais, enquanto sistemas de gerenciamento térmico de próxima geração melhoram o desempenho durante operações contínuas de alto ciclo. Os fabricantes cada vez mais integram unidades de propulsão modulares, melhorando a escalabilidade e os processos de certificação. Essas melhorias tecnológicas também permitem operações mais silenciosas, cruciais para a aceitação da comunidade e implantação perto de centros urbanos densos. À medida que os sistemas de propulsão alcançam maior resistência e limites de segurança mais rigorosos, os operadores comerciais ganham confiança para expandir serviços, reforçando o crescimento de mercado a longo prazo.

- Por exemplo, o eVTOL da Joby Aviation usa células de bolsa de lítio-níquel-manganês-cobalto (NMC 811) disponíveis comercialmente, oferecendo uma energia específica de 288 Wh/kg a nível de célula (235 Wh/kg a nível de pacote), permitindo um voo de demonstração recorde cobrindo 241 km (150 milhas) com uma única carga.

Progresso Regulatório e Caminhos de Certificação

As autoridades reguladoras aceleram os frameworks para certificar aeronaves de decolagem e pouso vertical elétrico (eVTOL), padrões de aeronavegabilidade e procedimentos operacionais para frotas emergentes de táxis aéreos. Diretrizes mais claras para operações pilotadas, arquiteturas de redundância e parâmetros de conformidade de ruído permitem que os fabricantes avancem em direção à certificação de tipo com maior previsibilidade. O desenvolvimento de protocolos padronizados de treinamento de pilotos e programas de manutenção apoia ainda mais as implantações em estágio inicial. Provedores de serviços de navegação aérea também avançam em direção a sistemas digitais de gerenciamento de tráfego aéreo capazes de lidar com operações de alta densidade e baixa altitude. Esses avanços regulatórios reduzem barreiras de entrada, atraem novos investidores e fornecem uma base para escalar serviços regionais e intraurbanos. À medida que os caminhos de certificação amadurecem globalmente, a harmonização transfronteiriça garante regras operacionais consistentes, acelerando a transição de demonstrações de protótipos para operações comerciais.

Tendências e Oportunidades Principais

Emergência do Design eVTOL Centrado no Passageiro e Personalização de Frotas

Os fabricantes mudam o foco para o conforto da cabine, redução de ruído e layouts ergonômicos à medida que os táxis aéreos passam de protótipos experimentais para modos de transporte voltados para o cliente. Designs centrados no passageiro com janelas panorâmicas, isolamento de vibração, assentos adaptáveis e interfaces de reserva digital melhoram a experiência do usuário e aumentam a adoção entre passageiros premium. A personalização de frotas torna-se uma grande oportunidade, com operadores oferecendo níveis de serviço diferenciados, incluindo configurações de classe executiva, modelos de carona compartilhada e experiências aéreas focadas em turismo. Interfaces digitais avançadas integram atualizações de voo em tempo real, otimização de rotas e conexões multimodais, permitindo mobilidade sem interrupções. Esses refinamentos alinham os táxis aéreos com as expectativas dos consumidores em evolução, posicionando as plataformas eVTOL como alternativas viáveis aos helicópteros e serviços de mobilidade terrestre de alto custo.

- Por exemplo, o Jet de 7 lugares da Lilium apresenta uma largura de cabine de 1,6 metros, configurações de assentos personalizáveis em estilo clube e níveis de ruído medidos abaixo de 60 dBA durante a decolagem a 100 metros, verificados em testes de validação acústica de 2023.

Integração de Ecossistemas de IA, Autonomia e Manutenção Preditiva

Algoritmos de controle de voo habilitados por IA, detecção de obstáculos em tempo real e sistemas de navegação autônoma desbloqueiam eficiência operacional em larga escala para futuras frotas de táxis aéreos. Operadores utilizam ferramentas de manutenção preditiva para monitorar a saúde estrutural, ciclos de bateria, desempenho de propulsão e funções de sensores críticos, permitindo janelas de manutenção otimizadas e reduzindo o tempo de inatividade não planejado. Gêmeos digitais simulam o comportamento da aeronave sob múltiplas condições operacionais, apoiando a melhoria da confiabilidade e validação de segurança. Essas tecnologias também estabelecem a base para operações autônomas ou pilotadas remotamente, reduzindo significativamente as estruturas de custo relacionadas a pilotos. À medida que a autonomia amadurece, os operadores ganham oportunidades de expandir para redes de transporte urbano de alta frequência, melhorando a escalabilidade em cidades e corredores regionais.

- Por exemplo, o eVTOL autônomo Generation-6 da Wisk Aero utiliza seis computadores de voo independentes que executam algoritmos de verificação cruzada contínua enquanto processam mais de 1.000 entradas de sensores por segundo para garantir um desempenho de controle de voo tolerante a falhas, validado durante testes de autonomia apoiados pela Boeing em 2023.

Desafios Principais

Limitações de Infraestrutura e Complexidade de Integração do Espaço Aéreo

Apesar dos avanços rápidos, a implantação em grande escala de táxis aéreos enfrenta desafios persistentes relacionados à disponibilidade de vertiportos, aprovações de zoneamento e integração com estruturas de espaço aéreo existentes. Centros urbanos lutam para alocar locais adequados em telhados ou no solo, atendendo aos requisitos de ruído, segurança e fornecimento de energia. A coordenação de corredores de voo em baixa altitude com operações de helicópteros, drones e aviação geral adiciona mais complexidade. Os sistemas de gerenciamento de tráfego aéreo devem evoluir para suportar movimentos densos e simultâneos de eVTOLs pilotados e, eventualmente, autônomos. Essas lacunas atrasam a expansão da rede e aumentam a incerteza operacional para os primeiros entrantes. Sem a modernização sincronizada da infraestrutura e do espaço aéreo, a adoção comercial em larga escala de táxis aéreos enfrenta gargalos estruturais.

Altos Custos Operacionais e Encargos de Certificação

Fabricantes de táxis aéreos e operadores de frotas enfrentam altos custos ligados a P&D, sistemas de baterias, materiais compostos, treinamento de pilotos e seguros — fatores que desafiam a lucratividade inicial. Os processos de certificação exigem testes extensivos em confiabilidade de propulsão, resistência a impactos e validação de software de voo, aumentando os prazos de desenvolvimento. Além disso, as expectativas regulatórias em evolução forçam as empresas a atualizar continuamente instrumentos de segurança e sistemas de redundância, adicionando pressão de custo. Os operadores também devem equilibrar investimentos em infraestrutura de carregamento, tecnologias de gerenciamento de frotas e capacidades de manutenção. Essas restrições financeiras e técnicas cumulativas desaceleram a comercialização em larga escala e limitam a adoção inicial fora de rotas premium.

Análise Regional

América do Norte

A América do Norte detém a maior participação do mercado global de táxis aéreos, com aproximadamente 38%, impulsionada por fortes iniciativas apoiadas pela FEMA, NASA e FAA que apoiam a certificação e implantação inicial de eVTOLs. Principais operadores realizam voos de demonstração de alta frequência nos EUA, apoiados por robusto financiamento de risco e clusters maduros de fabricação aeroespacial. Numerosas cidades, incluindo Los Angeles, Nova York e Dallas, avançam no planejamento de vertiportos, permitindo lançamentos comerciais iniciais de serviços pilotados e futuros autônomos. A forte ênfase governamental em corredores de mobilidade aérea avançada e redução de congestionamento urbano acelera ainda mais a liderança do mercado dos EUA, posicionando a região como o campo de testes global para redes completas de mobilidade aérea urbana.

Europa

A Europa representa cerca de 27% do mercado global de táxis aéreos, apoiada por vias regulatórias progressivas da EASA, estratégias nacionais de UAM e fortes colaborações entre OEMs, aeroportos e operadores de mobilidade. Alemanha, França e Reino Unido lideram a implantação, com cidades integrando táxis aéreos em planos de mobilidade neutra em carbono. Fabricantes europeus se beneficiam de sólida expertise em engenharia e forte financiamento do setor público para aviação elétrica. Rotas de demonstração planejadas para Paris 2024 e projetos emergentes de vertiportos no Reino Unido e Escandinávia impulsionam o momentum. A ênfase da região em mobilidade de baixo ruído e zero emissões fortalece a demanda por plataformas de propulsão elétrica e redes de voo intracity de alta densidade.

Ásia-Pacífico

A Ásia-Pacífico captura aproximadamente 24% do mercado, impulsionada pela rápida urbanização, congestionamento de megacidades e investimento agressivo do governo em ecossistemas avançados de mobilidade aérea. China, Japão, Cingapura e Coreia do Sul lideram os testes de certificação e programas piloto comerciais, especialmente para rotas intraurbanas e interurbanas curtas. Fabricantes regionais aceleram o desenvolvimento de eVTOLs elétricos e híbridos adaptados a aglomerados urbanos densos e transportes frequentes. Legisladores no Japão e na Coreia do Sul aceleram as estruturas de permissão de voo, enquanto a China expande rotas aéreas para voos de demonstração autônomos. A forte demanda por mobilidade premium, modernização de infraestrutura e transporte aéreo voltado para o turismo fortalece ainda mais a trajetória de alto crescimento da APAC.

América Latina

A América Latina representa cerca de 6% do mercado global de táxis aéreos, apoiada principalmente pela adoção precoce no Brasil, México e Colômbia. Grandes áreas metropolitanas como São Paulo, com sua extensa cultura de helicópteros, servem como pontos de entrada naturais para táxis aéreos baseados em eVTOL. A demanda regional se concentra em reduzir o congestionamento do tráfego, melhorar a conectividade aeroporto-cidade e expandir a mobilidade aérea para viajantes de negócios. Parcerias entre autoridades de aviação regionais e fabricantes globais de eVTOL aceleram o planejamento de vertiportos e certificações de pilotos. No entanto, lacunas de infraestrutura e restrições regulatórias retardam a adoção mais ampla, embora as oportunidades permaneçam fortes no turismo, corredores de alta densidade e transporte executivo premium.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 5% da participação de mercado, impulsionada principalmente por centros de inovação nos Emirados Árabes Unidos, Arábia Saudita e Israel. Dubai lidera a implantação regional com corredores UAM dedicados e planejamento de rotas comerciais iniciais sob autoridades de aviação de apoio. Os projetos de cidades inteligentes da Arábia Saudita, incluindo NEOM, integram táxis aéreos em estratégias de mobilidade de longo prazo com grandes investimentos em infraestrutura. Embora a África ainda esteja em fase inicial, alguns países exploram táxis aéreos para logística médica e conectividade remota. A forte capacidade de investimento de capital da região e as ambiciosas metas de infraestrutura inteligente a posicionam como um ponto de crescimento futuro, uma vez que as estruturas regulatórias e operacionais estejam totalmente maduras.

Segmentações de Mercado:

Por Alcance

- Interurbano (100 km – 400 km)

- Intraurbano (20 km – 100 km)

Por Modo de Operação

- Autônomo

- Pilotado

- Pilotado a bordo

- Pilotado remotamente (acima de 8 Mb)

Por Tipo de Propulsão

- Gasolina

- Motores de turbina (Turbo)

- Motores de pistão

- Elétrico

- Híbrido

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de táxis aéreos é moldada pela rápida inovação tecnológica, cronogramas de certificação acelerados e crescente colaboração entre fabricantes aeroespaciais, operadores de mobilidade e desenvolvedores de infraestrutura. Empresas líderes de eVTOL avançam em plataformas de propulsão elétrica e híbrida otimizadas para missões intracity e intercity curtas, apoiadas por significativo financiamento de risco e parcerias estratégicas com grandes companhias aéreas. As empresas priorizam a redução de ruído, sistemas de controle de voo redundantes, estruturas compostas leves e linhas de produção escaláveis para atender aos requisitos de segurança e desempenho. Simultaneamente, operadores formam alianças com desenvolvedores de vertiportos e autoridades urbanas para garantir acesso antecipado a rotas e prontidão operacional. Jogadores tradicionais do setor aeroespacial fortalecem sua presença por meio de investimentos em gêmeos digitais, software de voo autônomo e componentes de alta confiabilidade, intensificando a pressão competitiva. À medida que as agências reguladoras agilizam a certificação de tipo e aprovações operacionais, a competição se desloca cada vez mais para a comercialização de frotas, capacidades de treinamento de pilotos, ecossistemas de manutenção e eficiência de custo operacional total. No geral, o mercado permanece dinâmico, com os pioneiros ganhando vantagem estratégica por meio de parcerias integradas de tecnologia e infraestrutura.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

Desenvolvimentos Recentes

- Em junho de 2025, a Boeing (através de sua subsidiária Wisk Aero) adquiriu a empresa de integração de espaço aéreo SkyGrid como parte de seu plano para avançar sua aeronave autônoma eVTOL de Geração 6 e o lançamento de serviços no mercado dos EUA.

- Em outubro de 2025, a empresa EHANG revelou sua nova aeronave autônoma eVTOL VT35, capaz de quase 125 milhas com uma única carga (modelo sem piloto de dois lugares).

- Em outubro de 2024, a Textron Aviation Inc, através de sua subsidiária Textron eAviation, anunciou testes de voo em escala real para seu demonstrador eVTOL “Nexus” no Aeroporto Regional de Salina.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Alcance, Modo de operação, Tipo de propulsão e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- Os táxis aéreos irão transitar de operações lideradas por pilotos para modos de voo cada vez mais autônomos à medida que os marcos regulatórios amadurecem.

- Redes de vertiportos se expandirão por grandes cidades, permitindo rotas intracity de alta frequência e curtas rotas regionais.

- Avanços na densidade de baterias e sistemas híbridos irão estender o alcance operacional e reduzir os tempos de retorno.

- Operadores adotarão manutenção preditiva e tecnologias de gêmeos digitais para otimizar a confiabilidade da frota.

- A engenharia de redução de ruído melhorará a aceitação da comunidade e apoiará mais implantações no centro das cidades.

- Alianças estratégicas entre OEMs, companhias aéreas e plataformas de mobilidade acelerarão a comercialização em larga escala.

- Caminhos de certificação global padronizados reduzirão as barreiras de entrada e apoiarão operações de táxi aéreo transfronteiriças.

- A capacidade de fabricação de aeronaves eVTOL aumentará significativamente através da automação e montagem modular.

- A adoção pelo consumidor aumentará à medida que os serviços de táxi aéreo se integrem aos sistemas de transporte multimodal.

- Mercados emergentes na Ásia-Pacífico e no Oriente Médio impulsionarão a expansão a longo prazo com investimentos em cidades inteligentes.