Visão Geral do Mercado

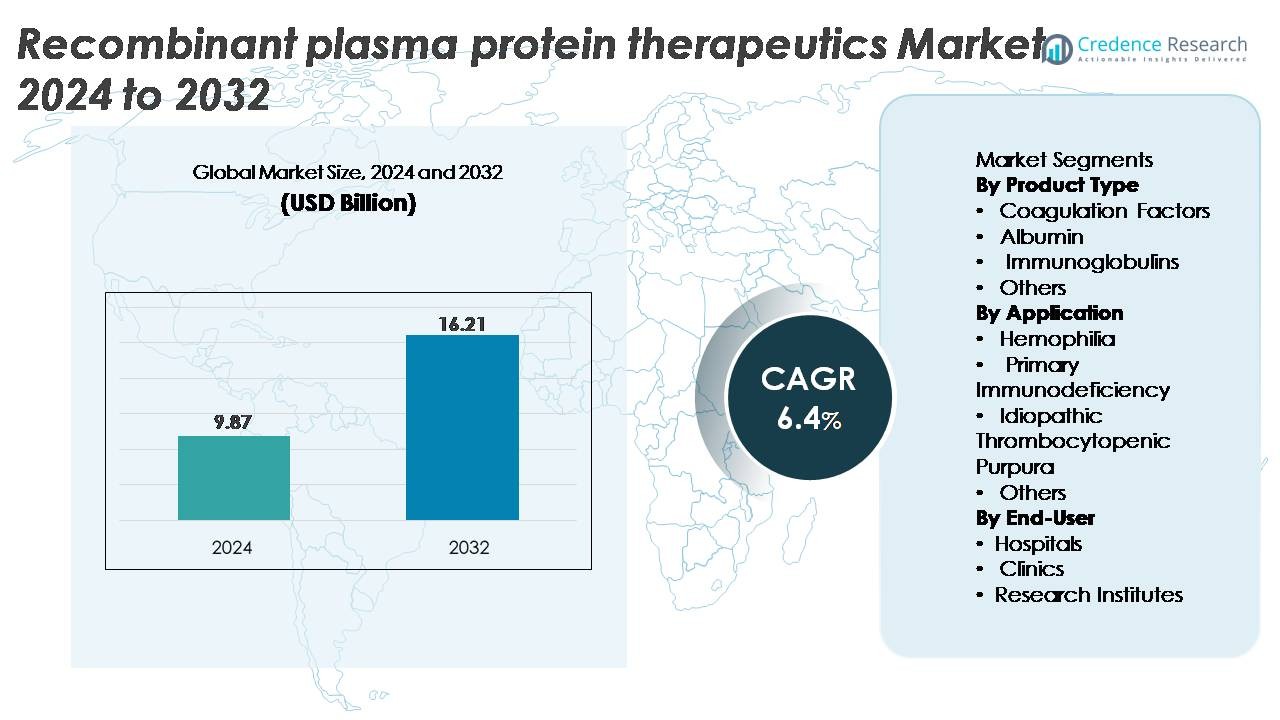

O mercado global de terapias recombinantes de proteínas plasmáticas foi avaliado em USD 9,87 bilhões em 2024 e está projetado para alcançar USD 16,21 bilhões até 2032, expandindo-se a um CAGR de 6,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Terapias Recombinantes de Proteínas Plasmáticas 2024 |

USD 9,87 Bilhões |

| Terapias Recombinantes de Proteínas Plasmáticas, CAGR |

6,4% |

| Tamanho do Mercado de Terapias Recombinantes de Proteínas Plasmáticas 2032 |

USD 16,21 Bilhões |

O mercado de terapias recombinantes de proteínas plasmáticas é moldado por líderes globais como Octapharma AG, Baxter International Inc., Sanquin Blood Supply Foundation, CSL Behring, LFB S.A., China Biologic Products Holdings, Inc., Grifols S.A., Kedrion Biopharma Inc., Biotest AG e Shire Plc. Essas empresas dominam através de fortes capacidades de bioprocessamento, extensos portfólios de produtos em fatores de coagulação recombinantes e imunoglobulinas, e investimento contínuo em engenharia de proteínas avançada. A América do Norte continua sendo a região líder com aproximadamente 38% de participação de mercado, impulsionada por alta adesão ao tratamento, fortes estruturas de reembolso e uma infraestrutura robusta de P&D, seguida pela Europa e Ásia-Pacífico como principais contribuintes para o crescimento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O mercado de terapias recombinantes de proteínas plasmáticas foi avaliado em USD 9,87 bilhões em 2024 e está projetado para alcançar USD 16,21 bilhões até 2032, crescendo a um CAGR de 6,4%.

- A demanda é impulsionada pela crescente prevalência de hemofilia e imunodeficiência primária, com os fatores de coagulação emergindo como o segmento de produto dominante devido à forte adoção das terapias recombinantes do Fator VIII e IX.

- Tendências-chave incluem a mudança para proteínas recombinantes de longa duração, expansão de pipelines de biossimilares e a integração de tecnologias avançadas de bioprocessamento que melhoram a pureza, rendimento e consistência de lotes.

- A intensidade competitiva permanece alta, com players como CSL Behring, Grifols, Octapharma e Baxter expandindo a capacidade de fabricação, enquanto pressões de custo e regulamentações de qualidade rigorosas atuam como principais restrições.

- Regionalmente, a América do Norte lidera com cerca de 38% de participação, seguida pela Europa com 28% e Ásia-Pacífico com 22%, apoiadas por avanços na infraestrutura clínica e aumento do acesso a terapias recombinantes.

Análise de Segmentação de Mercado:

Por Tipo de Produto:

Os fatores de coagulação representam o subsegmento dominante, respondendo pela maior participação de mercado devido ao seu papel crítico no tratamento da hemofilia A e B, doença de von Willebrand e distúrbios hemorrágicos raros. Os produtos recombinantes do Fator VIII e IX continuam a ganhar tração devido aos seus perfis livres de patógenos, formulações de meia-vida prolongada e frequência de dosagem reduzida. Albumina e imunoglobulinas também mostram uma adoção constante, apoiadas por suas aplicações terapêuticas em expansão no cuidado de traumas, deficiências imunológicas e condições autoimunes. Enquanto isso, proteínas recombinantes especializadas na categoria “Outros” estão gradualmente emergindo à medida que pipelines de P&D se ampliam em áreas terapêuticas de nicho.

- Por exemplo, a terapia recombinante rFVIII Afstyla da CSL mostrou uma taxa anualizada de sangramento (ABR) mediana de 1,14 em pacientes em profilaxia em seus ensaios fundamentais, enquanto o Nuwiq da Octapharma demonstrou uma ABR espontânea mediana de 0,0 em estudos de profilaxia a longo prazo.

Por Aplicação:

A hemofilia continua sendo o principal segmento de aplicação, detendo a maior participação impulsionada pela demanda consistente por fatores de coagulação recombinantes e pela crescente adoção de terapias de longa duração e não baseadas em fatores. Avanços na tecnologia recombinante, perfis de segurança aprimorados e programas expandidos de triagem neonatal fortalecem ainda mais o crescimento do segmento. A imunodeficiência primária segue como uma área de aplicação importante, apoiada pelo aumento das taxas de diagnóstico e pela necessidade de reposição regular de imunoglobulina. Enquanto isso, a púrpura trombocitopênica idiopática e outras condições raras se beneficiam de proteínas recombinantes personalizadas que oferecem maior pureza, risco reduzido de infecção e consistência aprimorada no tratamento.

- Por exemplo, a terapia recombinante do Fator IX Alprolix da Sanofi/Sobi relatou uma taxa anualizada de sangramento (ABR) mediana de 2,95 em adultos e adolescentes recebendo profilaxia individualizada em ensaios fundamentais, enquanto a ABR espontânea mediana foi de 1,0. O Idelvion da CSL Behring alcançou intervalos de dosagem estendidos de até 14 dias em estudos clínicos, apoiado por atividade FIX sustentada e níveis de vale estáveis.

Por Usuário Final:

Os hospitais constituem o segmento de usuário final dominante, capturando a maior participação devido ao alto fluxo de pacientes, disponibilidade de capacidades avançadas de infusão e necessidade de supervisão especializada durante a administração de proteínas recombinantes. Os hospitais também lideram a adoção porque conduzem a maioria dos protocolos de manejo de hemofilia e imunodeficiência, muitas vezes apoiados por centros de cuidados abrangentes. As clínicas demonstram uso crescente à medida que os modelos de infusão ambulatorial se expandem e as terapias apoiadas por cuidados domiciliares evoluem. Os institutos de pesquisa contribuem com uma parcela menor, mas crescente, da demanda à medida que realizam inovações em bioprocessamento, engenharia de proteínas recombinantes e avaliação clínica de candidatos terapêuticos de próxima geração.

Principais Fatores de Crescimento

Prevalência Crescente de Hemofilia e Distúrbios de Imunodeficiência

A crescente incidência global de hemofilia A, hemofilia B e distúrbios de imunodeficiência primária serve como um importante impulsionador para as terapias de proteínas plasmáticas recombinantes. O tratamento da hemofilia continua mudando de fatores derivados de plasma para fatores de coagulação recombinantes devido aos seus perfis de segurança superiores, menor risco de transmissão de patógenos e farmacocinética aprimorada. A triagem neonatal expandida, o diagnóstico precoce e as campanhas de conscientização crescentes aumentaram significativamente a identificação de pacientes e a demanda terapêutica a longo prazo. O uso de imunoglobulina para manejo de imunodeficiência também está aumentando à medida que os clínicos preferem alternativas recombinantes que oferecem maior pureza e desempenho consistente em lotes. Além disso, o crescente grupo de pacientes em economias emergentes, apoiado por programas nacionais de hemofilia, infraestrutura de saúde aprimorada e fundações globais que fornecem suporte diagnóstico e de tratamento, acelera ainda mais a adoção. Juntos, esses fatores criam uma curva de demanda sustentada e previsível para proteínas recombinantes em áreas terapêuticas importantes.

· Por exemplo, o FVIII recombinante Nuwiq da Octapharma demonstrou uma taxa anualizada mediana de sangramento espontâneo (sABR) de 0,0 em estudos de profilaxia fundamentais, confirmando forte proteção contra sangramentos. Enquanto isso, o FIX recombinante Idelvion (albutrepenonacog alfa) da CSL Behring manteve níveis médios de FIX em estado estacionário de cerca de 14 UI/dL, com atividade permanecendo acima de 5 UI/dL por até 14 dias em muitos pacientes adultos, apoiando a eficácia confiável em intervalos de dosagem prolongados.

Avanços na Engenharia de DNA Recombinante e Bioprocessamento

O rápido progresso na engenharia de DNA recombinante e nas tecnologias de bioprocessamento upstream–downstream está melhorando significativamente a eficiência e a escalabilidade da produção de proteínas plasmáticas recombinantes. A introdução de sistemas avançados de expressão em mamíferos, desenvolvimento de linhagens celulares de alta produtividade, biorreatores de perfusão e processos de purificação otimizados melhorou o rendimento, a estabilidade e a consistência das proteínas. Fatores de coagulação de meia-vida prolongada, fragmentos de imunoglobulina engenheirados e proteínas de fusão de albumina de próxima geração demonstram como a engenharia de proteínas de precisão está remodelando o desempenho terapêutico. Os fabricantes estão cada vez mais aproveitando a glicoengenharia e a modificação pós-traducional controlada para melhorar a bioatividade e reduzir a imunogenicidade. Essas inovações encurtam os ciclos de produção, reduzem o risco de contaminação e garantem a qualidade reprodutível das moléculas, atributos chave para terapias de doenças crônicas que requerem dosagem a longo prazo. A fabricação contínua e as tecnologias de uso único reduzem ainda mais os custos operacionais, tornando os produtos recombinantes mais acessíveis e aumentando sua adoção nos sistemas de saúde globais.

· Por exemplo, o Idelvion (rFIX-FP) da CSL Behring demonstrou valores de recuperação de FIX de cerca de 1,4 UI/dL por UI/kg em pacientes adultos, confirmando a bioatividade aumentada e a circulação prolongada. Enquanto isso, a rede de bioprocessamento de plasma em larga escala da Grifols inclui instalações como sua planta em Clayton, Carolina do Norte, com uma capacidade de fracionamento de aproximadamente 6 milhões de litros por ano, apoiando a produção de proteínas derivadas de plasma em grande volume, embora não a fabricação recombinante.

Expansão das Aplicações Clínicas e Forte Apoio Regulatório

A ampliação da aplicabilidade clínica das proteínas recombinantes além da hematologia e imunologia tradicionais é um forte catalisador de crescimento para o mercado. A albumina recombinante está ganhando impulso em sistemas avançados de entrega de medicamentos, formulação de vacinas e fabricação de terapias celulares e gênicas devido à sua estabilidade e propriedades de ligação. As imunoglobulinas estão sendo cada vez mais usadas em distúrbios autoimunes, neuropatias e condições inflamatórias, expandindo sua presença terapêutica. Ao mesmo tempo, as agências reguladoras globais oferecem forte apoio aos terapêuticos recombinantes por meio de aprovações aceleradas, designações de medicamentos órfãos e incentivos para tratamentos de doenças raras. Caminhos regulatórios claros para biossimilares também aumentam a concorrência e ampliam o acesso dos pacientes a alternativas de alta qualidade. À medida que os sistemas de saúde priorizam a segurança e as terapias de precisão específicas para doenças, as proteínas plasmáticas recombinantes estão bem posicionadas para atender à demanda por soluções biológicas de alta pureza, consistentes e livres de patógenos.

Tendências e Oportunidades Principais

Crescimento das Plataformas Terapêuticas de Ação Prolongada e Integradas ao Gene

Uma tendência importante que está moldando o mercado de terapias recombinantes de proteínas plasmáticas é o aumento das formulações de proteínas de ação prolongada e das abordagens de tratamento integradas ao gene. Fatores de coagulação recombinantes de meia-vida prolongada, possibilitados por meio de PEGilação, fusão Fc ou engenharia de fusão com albumina, reduzem a frequência de infusões e melhoram a adesão dos pacientes. Essas inovações beneficiam particularmente os pacientes com hemofilia que anteriormente necessitavam de múltiplas injeções semanais. Enquanto isso, a interseção das terapias recombinantes de proteínas com plataformas avançadas de terapia genética e celular está criando novas oportunidades para curas funcionais em vez de tratamentos episódicos. Linhas celulares editadas por genes, modelos de expressão habilitados por CRISPR e proteínas recombinantes usadas como vetores ou estabilizadores na fabricação de terapia genética estão expandindo o escopo de aplicações comerciais. À medida que a medicina de precisão avança rapidamente, as proteínas recombinantes servirão cada vez mais como agentes terapêuticos e componentes de bioprocessamento habilitadores.

· Por exemplo, o Esperoct (turoctocog alfa pegol) da Novo Nordisk alcançou um aumento de 1,6 vezes na meia-vida do FVIII em relação ao FVIII recombinante padrão em estudos clínicos, permitindo uma dosagem menos frequente enquanto mantém forte proteção profilática contra sangramentos.

Crescente Mudança para Biossimilares e Alternativas Recombinantes de Baixo Custo

As crescentes pressões de custo na saúde em todo o mundo estão acelerando a adoção de proteínas plasmáticas recombinantes biossimilares, criando grandes oportunidades para os fabricantes. À medida que as patentes de vários fatores de coagulação de primeira geração e produtos de imunoglobulina expiram, desenvolvedores de biossimilares estão entrando no mercado com preços competitivos e tecnologias de formulação aprimoradas. Órgãos reguladores nos EUA, UE e Ásia simplificaram os quadros de aprovação de biossimilares, tornando os caminhos mais previsíveis e comercialmente viáveis. Os provedores de saúde estão cada vez mais transitando de produtos derivados de plasma para biossimilares devido ao menor risco de infecção, maior pureza e desempenho consistente de lote para lote. Nos mercados emergentes, políticas de reembolso apoiadas pelo governo e a expansão da biomanufatura doméstica apoiam ainda mais a penetração em larga escala de biossimilares. Essa tendência posiciona soluções recombinantes otimizadas para custo como centrais para o crescimento de longo prazo do mercado.

· Por exemplo, o biossimilar recombinante do Fator VIIa da AryoGen Pharmed (AryoSeven, biossimilar de eptacog alfa) é aprovado no Irã para o tratamento de episódios de sangramento em pacientes com hemofilia A ou B com inibidores, deficiência congênita do Fator VII e trombastenia de Glanzmann com refratariedade à transfusão de plaquetas, demonstrando eficácia e segurança comparáveis ao rFVIIa de referência.

Desafios Principais

Altos Custos de Fabricação e Requisitos de Produção Complexos

A produção de proteínas plasmáticas recombinantes envolve etapas de bioprocessamento altamente complexas, que aumentam significativamente os custos de fabricação e criam barreiras à comercialização em larga escala. Sistemas de expressão em células de mamíferos exigem controle ambiental rigoroso, otimização intensiva de cultura celular e etapas de purificação sofisticadas para manter a estabilidade e bioatividade da proteína. Qualquer variabilidade nas modificações pós-traducionais ou riscos de contaminação pode tornar lotes inteiros inutilizáveis, resultando em perdas financeiras substanciais. O investimento de capital necessário para biorreatores, laboratórios de controle de qualidade, instalações certificadas pelo GMP e logística de cadeia fria adiciona ainda mais ao ônus de custo. Esses desafios restringem a entrada no mercado para pequenos players e limitam a acessibilidade em regiões em desenvolvimento, retardando a penetração global apesar da crescente demanda terapêutica.

Complexidade Regulamentar e Normas Rigorosas de Garantia de Qualidade

As proteínas plasmáticas recombinantes estão sujeitas a algumas das estruturas regulatórias e de garantia de qualidade mais rigorosas no setor biofarmacêutico. Garantir padrões consistentes de glicosilação, perfis de pureza e níveis de imunogenicidade requer validação exaustiva e monitoramento em tempo real durante todo o ciclo de produção. As agências reguladoras exigem extensos ensaios clínicos, planos de gestão de risco, documentação de lotes e vigilância de segurança pós-comercialização. Qualquer desvio ou falha de qualidade pode resultar em paralisações de fabricação ou recalls de produtos, afetando a confiabilidade do fornecimento e o desempenho financeiro. Além disso, o ambiente regulatório para biossimilares, embora em melhoria, permanece complexo devido à exigência de demonstrar comparabilidade molecular, equivalência funcional e não inferioridade clínica. Esses desafios exigem significativa expertise técnica, tempo e investimento por parte dos fabricantes.

Análise Regional

América do Norte

A América do Norte detém a participação dominante de cerca de 38%, impulsionada por altas taxas de diagnóstico de hemofilia e distúrbios de imunodeficiência primária, fortes estruturas de reembolso e ampla adoção de fatores de coagulação recombinantes e imunoglobulinas. Os EUA lideram a demanda regional devido às suas capacidades avançadas de biomanufatura, infraestrutura clínica robusta e presença de desenvolvedores líderes de proteínas recombinantes. Aprovações contínuas da FDA de fatores de próxima geração de longa duração, fortes programas de assistência ao paciente e centros de tratamento de hemofilia ativos apoiam a sustentação da adoção. Parcerias estratégicas entre empresas de biotecnologia e institutos de pesquisa aceleram ainda mais a inovação e reforçam a liderança de mercado da região.

Europa

A Europa representa aproximadamente 28% do mercado, apoiada por registros nacionais abrangentes de hemofilia, diretrizes de tratamento estruturadas e amplo acesso a terapias recombinantes. Países como Alemanha, França, Reino Unido e os países nórdicos mostram forte adoção devido a caminhos de reembolso bem estabelecidos e altos padrões de segurança sanguínea, favorecendo proteínas recombinantes em detrimento das derivadas do plasma. A ênfase regulatória da UE em biossimilares também incentiva preços competitivos e maior disponibilidade de produtos. Além disso, a região se beneficia de clusters ativos de P&D especializados em engenharia de proteínas, permitindo a introdução constante de formulações melhoradas e impulsionando a demanda estável em grandes indicações terapêuticas.

Ásia-Pacífico

A Ásia-Pacífico representa cerca de 22% do mercado global e é a região de expansão mais rápida devido ao aumento da conscientização sobre o cuidado com a hemofilia, melhor penetração diagnóstica e expansão da infraestrutura de saúde na China, Índia, Coreia do Sul e Japão. Programas governamentais financiados para doenças raras e melhor acesso a terapias com imunoglobulina estão impulsionando a adoção de recombinantes. A fabricação biofarmacêutica doméstica está crescendo, particularmente na China, o que fortalece a capacidade de fornecimento e reduz a dependência de importações. À medida que as fundações nacionais de hemofilia expandem redes de apoio e as diretrizes clínicas favorecem cada vez mais as opções recombinantes, a região está posicionada para um forte crescimento a longo prazo na adoção terapêutica.

América Latina

A América Latina captura cerca de 7% do mercado, impulsionada por melhorias graduais no acesso ao tratamento e iniciativas lideradas pelo governo visando expandir os programas de manejo da hemofilia. Brasil e México lideram a adoção à medida que aumentam a aquisição de fatores recombinantes para melhorar os resultados dos pacientes e reduzir a dependência de alternativas derivadas do plasma. No entanto, restrições orçamentárias e cobertura de saúde desigual limitam o acesso uniforme em toda a região. A expansão contínua de licitações públicas, parcerias com empresas farmacêuticas globais e a melhoria da harmonização regulatória devem fortalecer a disponibilidade de produtos recombinantes e melhorar o desempenho geral do mercado nos próximos anos.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 5% do mercado, influenciada por crescentes investimentos em cuidados especializados e capacidades diagnósticas melhoradas em nações do Golfo, como Arábia Saudita e Emirados Árabes Unidos. O acesso a terapias recombinantes permanece limitado em vários países africanos devido a barreiras de custo e restrições de fornecimento, com proteínas derivadas do plasma ainda dominando em ambientes de baixa renda. No entanto, o financiamento governamental direcionado, o apoio de ONGs internacionais e melhorias nos centros de tratamento estão aumentando gradualmente a utilização. À medida que as reformas de saúde progridem e os registros de doenças raras se expandem, espera-se que a região demonstre um crescimento constante, mas moderado.

Segmentações de Mercado:

Por Tipo de Produto

- Fatores de Coagulação

- Albumina

- Imunoglobulinas

- Outros

Por Aplicação

- Hemofilia

- Imunodeficiência Primária

- Púrpura Trombocitopênica Idiopática

- Outros

Por Usuário Final

- Hospitais

- Clínicas

- Institutos de Pesquisa

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de terapias recombinantes de proteínas plasmáticas apresenta uma paisagem competitiva moderadamente consolidada, liderada por empresas biofarmacêuticas globais especializadas em fatores de coagulação recombinantes avançados, imunoglobulinas e produtos de albumina. Os principais players concentram-se fortemente em investimentos em P&D para desenvolver fatores de meia-vida prolongada, formulações de imunoglobulina engenheiradas e proteínas recombinantes de alta pureza com estabilidade melhorada e imunogenicidade reduzida. Colaborações estratégicas com centros de pesquisa clínica, expansão da capacidade de fabricação usando sistemas de expressão mamíferos de alta eficiência e aprovações regulatórias para terapias de próxima geração fortalecem o posicionamento competitivo. As empresas também estão acelerando o desenvolvimento de biossimilares para capturar mercados emergentes sensíveis ao custo, enquanto marcas estabelecidas priorizam a gestão do ciclo de vida e programas clínicos pós-aprovação. A expansão geográfica pela Ásia-Pacífico e América Latina, juntamente com investimentos em logística de cadeia fria e programas de alcance hospitalar, melhora ainda mais a penetração no mercado. No geral, a competição é impulsionada pela inovação em engenharia de proteínas, capacidade em bioprocessamento em larga escala e a habilidade de atender à crescente demanda clínica por alternativas recombinantes seguras e consistentes aos produtos derivados de plasma.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Players

- Octapharma AG

- Baxter International Inc.

- Fundação Sanquin Blood Supply

- CSL Behring

- LFB S.A.

- China Biologic Products Holdings, Inc.

- Grifols S.A.

- Kedrion Biopharma Inc.

- Biotest AG

- Shire Plc

Desenvolvimentos Recentes

- Em junho de 2024, a Octapharma apresentou novos dados clínicos e científicos para seus produtos recombinantes Nuwiq e wilate no Congresso ISTH 2024.

- Em março de 2024, a Sanquin reiterou seu papel no apoio ao fornecimento seguro de sangue e no avanço das terapias derivadas de sangue e recombinantes, refletindo iniciativas contínuas de saúde pública e cadeia de suprimentos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada no tipo de Produto, Aplicação, Usuário Final e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por fatores de coagulação recombinantes continuará aumentando à medida que os países expandem os registros nacionais de hemofilia e se afastam de produtos derivados de plasma.

- Proteínas recombinantes de longa duração ganharão adoção mais ampla devido à redução na frequência de dosagem e à melhoria na adesão dos pacientes.

- Terapias recombinantes biossimilares acelerarão a penetração no mercado, especialmente em regiões sensíveis a custos.

- Avanços na engenharia de proteínas melhorarão a estabilidade, pureza e desempenho clínico dos produtos de próxima geração.

- A integração de proteínas recombinantes em fluxos de trabalho de terapia gênica e celular expandirá novas aplicações terapêuticas.

- Os mercados emergentes experimentarão uma adoção mais rápida impulsionada por capacidades diagnósticas aprimoradas e programas governamentais de apoio a doenças raras.

- Os fabricantes investirão fortemente em biorreatores de alta eficiência e em fabricação contínua para aumentar a produção.

- As agências reguladoras simplificarão os caminhos de aprovação para variantes recombinantes e biossimilares, melhorando a acessibilidade ao mercado.

- Parcerias entre empresas de biotecnologia e centros de pesquisa acadêmica expandirão os pipelines de inovação.

- Os sistemas de saúde globais priorizarão terapias recombinantes livres de patógenos para melhorar a segurança do tratamento a longo prazo.