Visão Geral do Mercado:

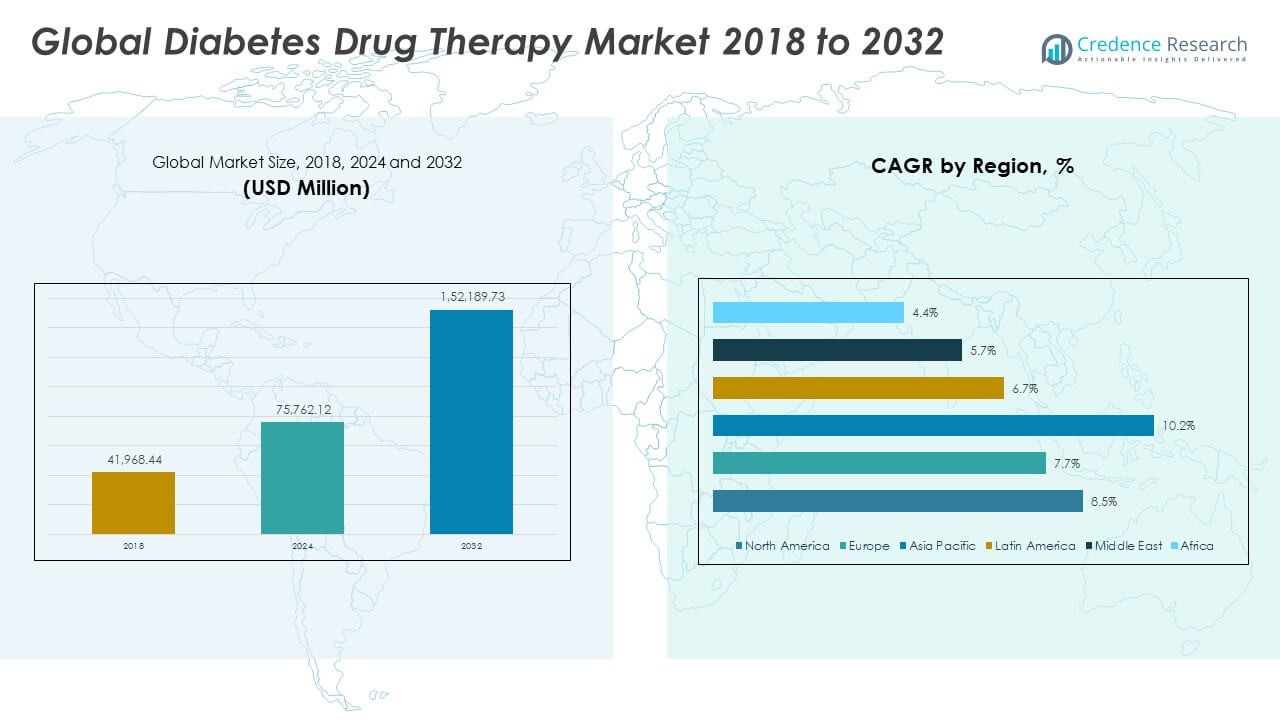

O tamanho do Mercado Global de Terapia Medicamentosa para Diabetes foi avaliado em USD 41.968,44 milhões em 2018, para USD 75.762,12 milhões em 2024 e é previsto alcançar USD 152.189,73 milhões até 2032, com um CAGR de 8,49% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Terapia Medicamentosa para Diabetes 2024 |

USD 75.762,12 Milhões |

| Mercado de Terapia Medicamentosa para Diabetes, CAGR |

8,49% |

| Tamanho do Mercado de Terapia Medicamentosa para Diabetes 2032 |

USD 152.189,73 Milhões |

O mercado está crescendo devido ao aumento da prevalência de diabetes, uma população envelhecida e preocupações de saúde relacionadas ao estilo de vida. A demanda é apoiada por classes de medicamentos inovadoras, como agonistas do receptor GLP-1, inibidores de SGLT-2 e análogos de insulina. O aumento da conscientização sobre diagnóstico precoce e manejo está impulsionando os volumes de prescrição. Forte investimento em P&D e melhor acesso a instalações de saúde em economias desenvolvidas e emergentes estão impulsionando ainda mais a adoção. Iniciativas governamentais para programas de controle do diabetes também contribuem para o impulso do mercado.

A América do Norte lidera o Mercado Global de Terapia Medicamentosa para Diabetes devido aos altos gastos com saúde e forte adoção de terapias avançadas. A Europa segue de perto com políticas de reembolso favoráveis e programas crescentes de conscientização. A Ásia-Pacífico é um centro emergente de crescimento, apoiado por grandes populações diabéticas na China e na Índia, expansão do acesso à saúde e crescente desenvolvimento econômico. América Latina e Oriente Médio & África estão testemunhando crescimento constante, impulsionado pela melhoria da infraestrutura de saúde e apoio governamental para o manejo de doenças crônicas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado:

- O tamanho do Mercado Global de Terapia Medicamentosa para Diabetes era de USD 41.968,44 milhões em 2018, subindo para USD 75.762,12 milhões em 2024 e projetado para alcançar USD 152.189,73 milhões até 2032, com um CAGR de 8,49%.

- A América do Norte detém 38% de participação, apoiada por altos gastos com saúde e forte adoção de terapias avançadas; a Europa segue com 28% devido a políticas de reembolso favoráveis; a Ásia-Pacífico detém 22%, impulsionada por um grande número de pacientes e expansão da infraestrutura de saúde.

- A Ásia-Pacífico é a região de crescimento mais rápido com 22% de participação, impulsionada pelo aumento da prevalência de diabetes, urbanização e expansão do acesso a terapias medicamentosas modernas na China e na Índia.

- Insulina e medicamentos antidiabéticos orais juntos representam mais de 55% da participação de mercado, refletindo seu status como classes de tratamento principais para o manejo do diabetes.

- Terapias combinadas e injetáveis não insulínicos representam coletivamente cerca de 35% do mercado, indicando uma demanda crescente por abordagens de tratamento mais eficazes e de múltipla ação.

Fatores de Mercado:

Aumento da Prevalência de Diabetes e Distúrbios de Estilo de Vida:

O Mercado Global de Terapia Medicamentosa para Diabetes é impulsionado por um aumento acentuado na prevalência de diabetes em todo o mundo. O aumento das taxas de obesidade, estilos de vida sedentários e dietas pouco saudáveis alimentam a demanda por tratamentos eficazes. A população envelhecida também contribui significativamente para o aumento do número de pacientes que necessitam de terapia a longo prazo. Governos e agências de saúde enfatizam programas de detecção precoce, criando mais oportunidades para intervenções oportunas. Um foco mais forte na saúde preventiva acelera a adoção de prescrições tanto em nações desenvolvidas quanto emergentes. Empresas farmacêuticas estão investindo em terapias avançadas para atender às diversas necessidades dos pacientes. Beneficia-se da integração tecnológica em sistemas de administração de medicamentos que melhoram a adesão dos pacientes. A expansão da cobertura de saúde e o aumento dos gastos com saúde fortalecem ainda mais a base do mercado.

- Por exemplo, a Novo Nordisk relatou que seu comprimido oral de semaglutida, desenvolvido para obesidade e diabetes, demonstrou melhor adesão dos pacientes e resultou em uma redução de eventos cardiovasculares em pacientes diabéticos com doenças cardíacas preexistentes durante os ensaios clínicos, destacando os avanços na administração de medicamentos que melhoram os resultados. A expansão da cobertura de saúde e o aumento dos gastos com saúde fortalecem ainda mais a base do mercado.

Pipeline de Inovação Impulsionando o Crescimento em Terapias Avançadas:

O mercado é apoiado por rápidos avanços no desenvolvimento de medicamentos e formulações de análogos de insulina. Agonistas do receptor GLP-1 e inibidores de SGLT-2 oferecem resultados clínicos superiores, tornando-os altamente favorecidos. Análogos de insulina com farmacocinética aprimorada abordam os desafios do uso tradicional de insulina. A pesquisa biofarmacêutica foca em terapias de combinação dupla ou tripla que melhoram a eficácia. Esforços contínuos de P&D fortalecem portfólios de propriedade intelectual e aumentam vantagens competitivas. Reflete uma maior demanda por regimes de tratamento personalizados adaptados às respostas específicas dos pacientes. Colaborações estratégicas entre empresas farmacêuticas e biotecnológicas expandem os pipelines de inovação. A crescente preferência por biológicos cria oportunidades para medicamentos de preço premium e maiores fluxos de receita.

- Por exemplo, o Farxiga (dapagliflozina) da AstraZeneca foi aprovado pelo FDA para uso em diabetes tipo 2 pediátrico, com base em dados clínicos que mostram melhorias glicêmicas significativas em crianças de 10 anos ou mais, enfatizando a inovação na eficácia e nos perfis de segurança dos medicamentos. Colaborações estratégicas entre empresas farmacêuticas e biotecnológicas expandem os pipelines de inovação.

Expansão do Acesso à Saúde e Suporte de Seguro:

O Mercado Global de Terapia Medicamentosa para Diabetes se beneficia da ampliação do acesso à saúde em economias emergentes. Governos lançam programas para expandir a disponibilidade de diagnóstico e terapia em áreas rurais e semiurbanas. Cobertura de seguro e políticas de reembolso reduzem os custos diretos, incentivando a adesão ao tratamento. Iniciativas de saúde pública visam a redução de complicações relacionadas ao diabetes, fortalecendo a adoção a longo prazo. Cresce ainda mais com plataformas de saúde digital que permitem o rastreamento de prescrições e o monitoramento de pacientes. Investimentos crescentes em infraestrutura de saúde aumentam a penetração de medicamentos em regiões carentes. Parcerias entre governos e empresas privadas aceleram o acesso a genéricos acessíveis. O aumento da renda disponível também permite que os pacientes possam pagar por terapias premium.

Conscientização dos Pacientes e Mudança para Modelos de Gestão de Doenças:

A crescente conscientização sobre o manejo do diabetes apoia um maior envolvimento dos pacientes e adesão às terapias. Campanhas educacionais destacam a importância das mudanças no estilo de vida juntamente com o tratamento medicamentoso. Modelos de cuidado centrados no paciente integram regimes de medicamentos personalizados com ferramentas de saúde digital. Isso impulsiona a adoção de inovações terapêuticas que melhoram a qualidade de vida. Abordagens multidisciplinares envolvendo nutricionistas, endocrinologistas e médicos gerais fortalecem os resultados do tratamento. Empregadores e seguradoras também investem em programas de bem-estar para minimizar os riscos à saúde da força de trabalho. Um envolvimento mais amplo de grupos de defesa do paciente dissemina conhecimento sobre novas opções de medicamentos. Este ecossistema de conscientização em expansão promove uma maior penetração de mercado em todos os grupos etários.

Tendências de Mercado:

Integração da Saúde Digital na Terapia Medicamentosa:

O Mercado Global de Terapia Medicamentosa para Diabetes é influenciado pela adoção da saúde digital nos caminhos de tratamento. Aplicativos móveis e dispositivos vestíveis apoiam a adesão à terapia e o monitoramento em tempo real. A inteligência artificial aprimora a previsão de flutuações de glicose e cronogramas de dosagem personalizados. Programas de gerenciamento remoto de pacientes reduzem visitas hospitalares e aumentam a acessibilidade. Isso fortalece a comunicação médico-paciente por meio de ciclos de feedback baseados em dados. As empresas farmacêuticas estão cada vez mais integrando soluções digitais com suas ofertas de medicamentos. Terapêuticas digitais ampliam o papel das plataformas de saúde virtual. O crescente conforto dos pacientes com ferramentas digitais acelera a demanda por ecossistemas integrados de medicamentos e digitais.

- Por exemplo, a Eli Lilly integra seus programas de desenvolvimento de agonistas do receptor oral GLP-1 com ferramentas de saúde digital para otimizar o monitoramento e a adesão dos pacientes, aproveitando algoritmos impulsionados por IA para prever a variabilidade da glicose, o que auxilia na personalização do manejo do diabetes. As empresas farmacêuticas estão cada vez mais integrando soluções digitais com suas ofertas de medicamentos. Terapêuticas digitais ampliam o papel das plataformas de saúde virtual.

Avanços em Genômica e Tratamentos Baseados em Precisão:

O mercado testemunha uma adoção mais forte de estratégias de medicina de precisão adaptadas a perfis genéticos. Avanços em genômica permitem a identificação de marcadores de resposta a medicamentos para pacientes diabéticos. Isso promove terapias direcionadas que minimizam efeitos adversos e otimizam a eficácia. As pipelines farmacêuticas agora incluem medicamentos especificamente projetados para subgrupos distintos de pacientes. Formulações personalizadas reduzem abordagens de tentativa e erro na prescrição. Testes genéticos tornam-se mais acessíveis, fortalecendo a adoção em ambientes clínicos. Startups de biotecnologia colaboram com empresas farmacêuticas para desenvolver novas terapias baseadas em insights moleculares. Essas estratégias de precisão criam novas fontes de receita enquanto melhoram a satisfação do paciente.

- Por exemplo, o TZIELD (teplizumab) da Sanofi para Diabetes Tipo 1 Estágio 2 recebeu aprovação da FDA, apoiado por dados de ensaios clínicos que mostram atraso no início do diabetes Estágio 3 em pacientes geneticamente identificados como de risco, refletindo o impacto da medicina de precisão. Testes genéticos tornam-se mais acessíveis, fortalecendo a adoção em ambientes clínicos.

Desenvolvimento de Formulações de Longa Duração e Convenientes:

O Mercado Global de Terapia Medicamentosa para Diabetes é moldado pela demanda por formulações de longa duração. Injetáveis semanais e terapias orais reduzem a carga de dosagem para os pacientes. Isso melhora as taxas de conformidade ao simplificar os cronogramas de tratamento. Desenvolvedores de medicamentos destacam a segurança e eficácia aprimoradas de produtos de liberação prolongada. Terapias de longa duração são cada vez mais apoiadas por evidências de ensaios clínicos. Pacientes mostram preferência por regimes orientados pela conveniência que se encaixam nas rotinas diárias. Médicos adotam essas opções para minimizar abandonos de tratamento. A tendência remodela a adoção de terapias tanto em ambientes de cuidados primários quanto especializados.

Crescente Preferência por Terapias Combinadas e Multifuncionais:

O mercado reflete uma crescente dependência de terapias combinadas para lidar com o manejo complexo do diabetes. Formulações de medicamentos de ação dupla ou tripla melhoram os resultados ao direcionar múltiplas vias. Isso reduz problemas de polifarmácia enquanto melhora a eficácia geral do tratamento. Médicos estão cada vez mais prescrevendo medicamentos multifuncionais para otimizar o cuidado ao paciente. As terapias combinadas reduzem o risco de comorbidades associadas ao diabetes. Empresas farmacêuticas investem em pesquisa para desenvolver classes de medicamentos multifuncionais de próxima geração. Essas terapias têm forte apelo tanto em mercados desenvolvidos quanto emergentes. Elas contribuem para expandir a diferenciação de produtos e a vantagem competitiva.

Análise dos Desafios do Mercado:

Alto Custo de Medicamentos Avançados e Reembolso Limitado:

O Mercado Global de Terapia Medicamentosa para Diabetes enfrenta desafios persistentes relacionados à acessibilidade e questões de reembolso. Os altos custos das terapias inovadoras limitam a adoção em países de baixa e média renda. Lacunas na cobertura de seguros e estruturas de reembolso restritivas sobrecarregam financeiramente os pacientes. Alternativas genéricas existem, mas muitas vezes carecem de eficácia avançada em comparação com medicamentos premium. Isso limita o acesso igualitário a terapias modernas em diferentes regiões. Empresas farmacêuticas enfrentam pressão para equilibrar lucratividade com acessibilidade. Sistemas de saúde lutam com alocações orçamentárias de longo prazo para o manejo de doenças crônicas. Essas barreiras financeiras desaceleram a penetração no mercado, apesar da alta necessidade dos pacientes.

Complexidades Regulatórias e Baixa Adesão do Paciente:

O mercado também enfrenta obstáculos regulatórios e de conformidade que atrasam as aprovações de medicamentos. Requisitos rigorosos de ensaios clínicos aumentam os custos e estendem os prazos de desenvolvimento. Exigências de segurança e eficácia criam incerteza para pequenas empresas de biotecnologia. Isso restringe o ritmo da inovação e limita a diversificação de produtos. Desafios de adesão do paciente também permanecem significativos, apesar das ferramentas de suporte à saúde digital. A não conformidade com os regimes prescritos, ligada ao estilo de vida, afeta os resultados da terapia. A resistência a injetáveis e os efeitos colaterais de certas classes de medicamentos desencorajam o uso consistente. Esses fatores coletivamente restringem o ritmo de crescimento, apesar dos fortes impulsionadores da demanda.

Oportunidades de Mercado:

Potencial de Crescimento em Economias Emergentes:

O Mercado Global de Terapia Medicamentosa para Diabetes possui uma oportunidade significativa em economias emergentes com grandes populações não diagnosticadas. Investimentos crescentes em saúde na Ásia-Pacífico, América Latina e África criam um potencial de demanda mais forte. Governos se concentram em ampliar a infraestrutura de saúde e expandir as instalações de diagnóstico. Isso se beneficia de parcerias internacionais que introduzem medicamentos avançados em novas regiões. Aumento da renda disponível apoia gastos mais altos em terapias premium. Empresas multinacionais podem fortalecer sua presença lançando programas de apoio ao paciente. Países emergentes oferecem vias de crescimento a longo prazo com demografia favorável e prevalência de doenças.

Inovações Tecnológicas e Modelos de Medicamentos de Próxima Geração:

O mercado tem oportunidades através de uma integração mais profunda de tecnologias digitais com a terapia medicamentosa. Plataformas impulsionadas por IA podem personalizar regimes de medicamentos para eficácia ideal. Dispositivos inteligentes de entrega de insulina aumentam a conveniência e a adesão. Isso apoia a adoção de terapias de próxima geração que reduzem o fardo do paciente. Existem oportunidades no desenvolvimento de insulina oral e abordagens de edição genética. Empresas farmacêuticas colaborando com provedores de saúde digital criam ecossistemas de produtos diferenciados. A expansão da medicina de precisão cria vias de crescimento de receita para players avançados de biotecnologia.

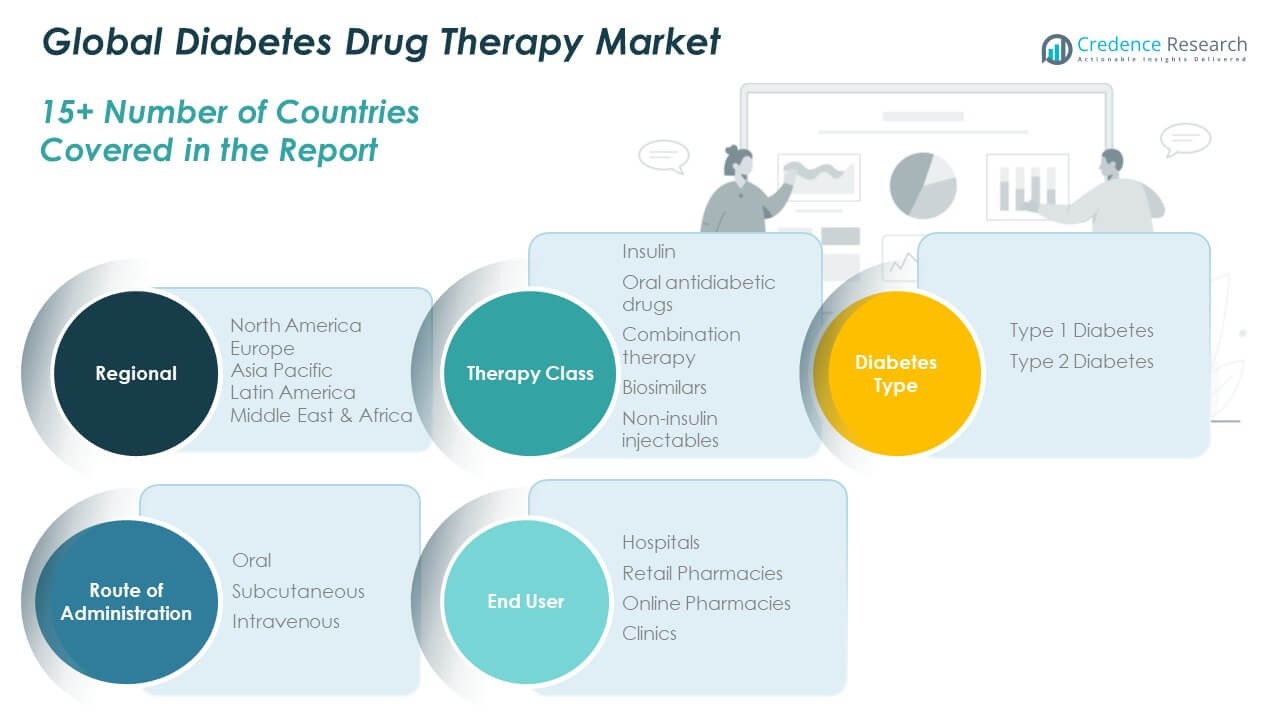

Análise de Segmentação de Mercado:

Por Classe de Terapia

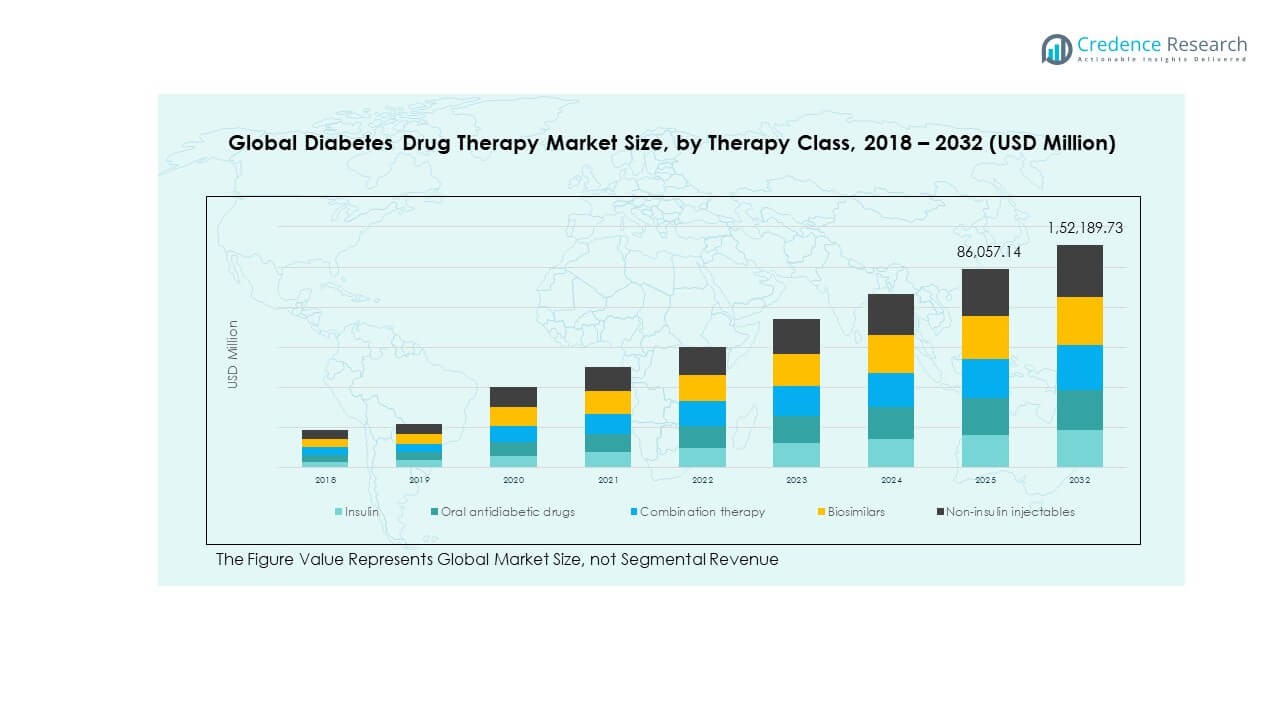

O Mercado Global de Terapia Medicamentosa para Diabetes mostra forte variação entre as classes de terapia. A insulina domina devido ao seu papel crítico no Diabetes Tipo 1 e à crescente adoção para Diabetes Tipo 2 avançado. Os medicamentos antidiabéticos orais continuam altamente prescritos devido à acessibilidade e facilidade de uso. A terapia combinada está ganhando força, pois aborda múltiplas vias para melhorar os resultados. Os biossimilares expandem-se de forma constante em mercados orientados por custos, oferecendo alternativas acessíveis. Os injetáveis não insulínicos, particularmente os agonistas do receptor GLP-1, têm uma rápida aceitação devido à sua eficácia superior e benefícios no controle de peso.

- Por exemplo, enquanto o inibidor de DPP-4 de administração semanal da Merck, omarigliptina, demonstrou reduções de A1C semelhantes ao Januvia em ensaios clínicos, a empresa decidiu não buscar aprovação regulatória para ele nos EUA e na Europa por razões comerciais. Enquanto isso, os injetáveis não insulínicos, particularmente os agonistas do receptor GLP-1, experimentaram rápida aceitação devido à sua eficácia superior no controle glicêmico e benefícios significativos no gerenciamento de peso.

Por Tipo de Diabetes

O Diabetes Tipo 2 lidera o mercado com a maior participação, apoiado por fatores de risco relacionados ao estilo de vida e uma população idosa crescente. O Diabetes Tipo 1 mantém uma demanda estável devido à necessidade vitalícia de terapias baseadas em insulina.

- Por exemplo, o INVOKANA (canagliflozina) da Johnson & Johnson recebeu aprovação da FDA, mostrando sua eficácia na redução do risco cardiovascular em adultos com Diabetes Tipo 2, reforçando seu amplo uso no manejo da doença e comorbidades associadas.

Por Via de Administração

As terapias orais dominam devido à conveniência e preferência dos pacientes. A administração subcutânea desempenha um papel crítico, impulsionada por insulina e injetáveis GLP-1. A administração intravenosa permanece nichada, confinada principalmente a ambientes hospitalares e de cuidados agudos.

Por Usuário Final

Os hospitais detêm a maior participação, apoiados por diagnóstico, cuidados críticos e início de terapia. As farmácias de varejo servem como centros vitais de distribuição para o fornecimento contínuo de prescrições. As farmácias online mostram o crescimento mais rápido, impulsionado pela adoção do comércio eletrônico e comportamento de pacientes orientado pela conveniência. As clínicas contribuem de forma constante, oferecendo suporte local para o manejo do diabetes e tratamentos de acompanhamento.

Segmentação:

Por Classe de Terapia

- Insulina

- Medicamentos antidiabéticos orais

- Terapia combinada

- Biossimilares

- Injetáveis não insulínicos

Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

Por Via de Administração

- Oral

- Subcutânea

- Intravenosa

Por Usuário Final

- Hospitais

- Farmácias de Varejo

- Farmácias Online

- Clínicas

Por Região

- América do Norte (EUA, Canadá, México)

- Europa (Reino Unido, França, Alemanha, Itália, Espanha, Rússia, Resto da Europa)

- Ásia-Pacífico (China, Japão, Coreia do Sul, Índia, Austrália, Sudeste Asiático, Resto da Ásia-Pacífico)

- América Latina (Brasil, Argentina, Resto da América Latina)

- Médio Oriente (Países do CCG, Israel, Turquia, Resto do Médio Oriente)

- África (África do Sul, Egito, Resto da África)

Análise Regional:

América do Norte

O tamanho do mercado de Terapia Medicamentosa para Diabetes na América do Norte foi avaliado em USD 18.522,35 milhões em 2018, para USD 33.093,27 milhões em 2024, e prevê-se que atinja USD 66.659,86 milhões até 2032, com um CAGR de 8,5% durante o período de previsão. A América do Norte representa 38% da participação global, tornando-se o maior mercado regional. O Mercado Global de Terapia Medicamentosa para Diabetes nesta região beneficia de uma forte infraestrutura de saúde, altos gastos e acesso a terapias avançadas. A demanda é impulsionada por uma crescente prevalência de Diabetes Tipo 2 associada à obesidade e fatores de estilo de vida. A cobertura robusta de seguros e políticas de reembolso favoráveis incentivam a adoção de classes de medicamentos premium. Gigantes farmacêuticos têm uma forte presença nos EUA, garantindo inovação constante e atividades de ensaios clínicos. Também se beneficia da integração digital na gestão do diabetes. O uso crescente de agonistas do receptor GLP-1 e injetáveis semanais reflete a preferência crescente por terapias orientadas pela conveniência.

Europa

O tamanho do mercado de Terapia Medicamentosa para Diabetes na Europa foi avaliado em USD 12.059,42 milhões em 2018, para USD 20.995,02 milhões em 2024, e prevê-se que atinja USD 39.739,43 milhões até 2032, com um CAGR de 7,7% durante o período de previsão. A Europa representa 28% da participação global, apoiada por políticas regulatórias favoráveis e programas de saúde. O Mercado Global de Terapia Medicamentosa para Diabetes nesta região prospera em estruturas de reembolso que facilitam o acesso dos pacientes a terapias inovadoras. O envelhecimento crescente da população e altos níveis de conscientização sustentam a demanda a longo prazo. Alemanha, Reino Unido e França lideram a adoção devido a sistemas de saúde avançados. Os biossimilares ganham forte tração à medida que as pressões de custo impulsionam o interesse por alternativas acessíveis. Beneficia de programas de triagem apoiados pelo governo que melhoram a detecção precoce. Empresas farmacêuticas buscam ativamente P&D e colaborações dentro da região. O crescimento é constante, apoiado por políticas de saúde estruturadas e educação do paciente.

Ásia-Pacífico

O tamanho do mercado de Terapia Medicamentosa para Diabetes na Ásia-Pacífico foi avaliado em USD 8.025,79 milhões em 2018, para USD 15.710,72 milhões em 2024, e prevê-se que atinja USD 35.765,96 milhões até 2032, com um CAGR de 10,2% durante o período de previsão. A Ásia-Pacífico detém 22% da participação global e é a região de crescimento mais rápido. O Mercado Global de Terapia Medicamentosa para Diabetes aqui se expande devido às grandes populações na China e Índia enfrentando uma crescente prevalência de diabetes. A urbanização crescente, mudanças no estilo de vida e alterações dietéticas contribuem para taxas de incidência mais altas. Os governos investem fortemente em infraestrutura de saúde e programas de saúde pública. O aumento das rendas disponíveis melhora o acesso a terapias premium. Beneficia de parcerias que introduzem medicamentos avançados em economias emergentes. Japão e Coreia do Sul lideram na adoção de novas classes de medicamentos devido a ecossistemas avançados de P&D. As perspectivas de crescimento permanecem fortes com o apoio contínuo de políticas e a expansão da cobertura de saúde.

América Latina

O tamanho do Mercado de Terapia Medicamentosa para Diabetes na América Latina foi avaliado em USD 1.851,77 milhões em 2018, chegando a USD 3.298,36 milhões em 2024 e espera-se que alcance USD 5.809,96 milhões até 2032, com um CAGR de 6,7% durante o período de previsão. A América Latina contribui com cerca de 6% da participação global. O Mercado Global de Terapia Medicamentosa para Diabetes nesta região se beneficia de uma população diabética crescente e da melhoria dos sistemas de saúde. Brasil e México continuam sendo mercados-chave devido a bases de pacientes maiores. As iniciativas de saúde pública se concentram na detecção precoce e em programas de gestão a longo prazo. Enfrenta desafios com a acessibilidade e o acesso desigual aos cuidados de saúde em áreas rurais. A adoção de biossimilares e genéricos ajuda a abordar preocupações com custos. Plataformas de e-farmácia em ascensão estão melhorando a disponibilidade de terapias. Empresas multinacionais expandem redes de distribuição para fortalecer a presença em centros urbanos.

Médio Oriente

O tamanho do Mercado de Terapia Medicamentosa para Diabetes no Médio Oriente foi avaliado em USD 1.017,06 milhões em 2018, chegando a USD 1.653,70 milhões em 2024 e espera-se que alcance USD 2.713,16 milhões até 2032, com um CAGR de 5,7% durante o período de previsão. A região detém cerca de 3% da participação global. O Mercado Global de Terapia Medicamentosa para Diabetes aqui é apoiado por altas taxas de prevalência em países do GCC, impulsionadas por estilos de vida sedentários e hábitos alimentares. Governos investem em campanhas de conscientização e triagem de diabetes. Nações mais ricas, como Arábia Saudita e Emirados Árabes Unidos, lideram a adoção de terapias avançadas. Beneficia-se do investimento em saúde privada e do aumento da penetração de seguros. No entanto, a sensibilidade ao custo continua sendo uma preocupação em países de baixa e média renda. Plataformas digitais e expansões hospitalares estão melhorando o acesso dos pacientes. Empresas farmacêuticas veem a região como um portal para expansão em geografias circundantes.

África

O tamanho do Mercado de Terapia Medicamentosa para Diabetes na África foi avaliado em USD 492,04 milhões em 2018, chegando a USD 1.011,05 milhões em 2024 e espera-se que alcance USD 1.501,36 milhões até 2032, com um CAGR de 4,4% durante o período de previsão. A África contribui com cerca de 2% da participação global, tornando-se o menor mercado regional. O Mercado Global de Terapia Medicamentosa para Diabetes na África enfrenta desafios de infraestrutura de saúde limitada e baixa acessibilidade. África do Sul e Egito lideram a adoção devido a sistemas relativamente melhores. A urbanização crescente e as mudanças alimentares estão aumentando a prevalência do diabetes. Depende significativamente de medicamentos genéricos e programas de ajuda internacional. O acesso a terapias inovadoras é restrito, com a acessibilidade atuando como a principal barreira. Governos e ONGs promovem campanhas educativas para melhorar a conscientização. Plataformas de e-saúde em evolução estão aumentando gradualmente o alcance dos pacientes. O crescimento permanece constante, mas modesto em comparação com outras regiões.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

- Novo Nordisk A/S

- Eli Lilly & Company

- Sanofi S.A.

- Merck & Co.

- AstraZeneca

- Boehringer Ingelheim

- Johnson & Johnson

- Takeda Pharmaceuticals

- Pfizer

- Novartis

- Bristol-Myers Squibb

Análise Competitiva:

O Mercado Global de Terapia Medicamentosa para Diabetes é altamente competitivo, com forte participação de empresas farmacêuticas multinacionais e empresas de biotecnologia emergentes. É liderado pela Novo Nordisk, Eli Lilly e Sanofi, que dominam os portfólios de insulina e injetáveis não insulínicos. Merck, AstraZeneca e Boehringer Ingelheim fortalecem a competição através de classes de medicamentos orais e terapias inovadoras. As empresas focam em parcerias estratégicas, investimentos em P&D e distribuição global para expandir sua presença. Isso reflete uma ênfase crescente em biológicos, biossimilares e integração digital para melhorar a adesão dos pacientes. A intensidade competitiva é marcada por lançamentos frequentes de produtos e expansão regional. As empresas também investem em estratégias de acessibilidade para capturar mercados sensíveis ao custo.

Desenvolvimentos Recentes:

- O agonista oral do receptor GLP-1 da Eli Lilly, orforglipron, é um medicamento em investigação que ainda não recebeu aprovação da FDA até agosto de 2025. A Lilly planeja solicitar a aprovação até o final de 2025 após resultados positivos de ensaios de Fase 3 mostrando perda de peso significativa e controle do açúcar no sangue.

- Em 2025, a Novo Nordisk solicitou à FDA a aprovação de uma versão em pílula oral de seu medicamento para perda de peso Wegovy (semaglutida). Espera-se que esta pílula receba aprovação da FDA até o final de 2025 e representa um avanço significativo no cuidado da obesidade, oferecendo uma alternativa mais conveniente e potencialmente menos onerosa às injeções.

- A AstraZeneca recebeu aprovação da FDA em junho de 2024 para o Farxiga (dapagliflozina) para tratar pacientes pediátricos com diabetes tipo 2 com 10 anos ou mais. Isso estende os benefícios do medicamento da população adulta para a pediátrica com base nos resultados positivos do ensaio clínico de Fase III T2NOW.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em classe de terapia, tipo de diabetes, via de administração e usuário final. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras:

- Adoção crescente de agonistas do receptor GLP-1 para melhores resultados.

- Expansão de biossimilares em economias emergentes.

- Papel crescente das plataformas digitais na adesão à terapia.

- Aumento do investimento em medicina de precisão e terapias genômicas.

- Expansão de formulações de insulina de aplicação semanal.

- Colaborações crescentes entre empresas farmacêuticas e de tecnologia.

- Maior penetração de farmácias online em todo o mundo.

- Aumento do financiamento governamental para programas de prevenção do diabetes.

- Foco mais forte na acessibilidade em mercados sensíveis a custos.

- Inovação contínua em terapias combinadas para casos complexos.