Visão Geral do Mercado

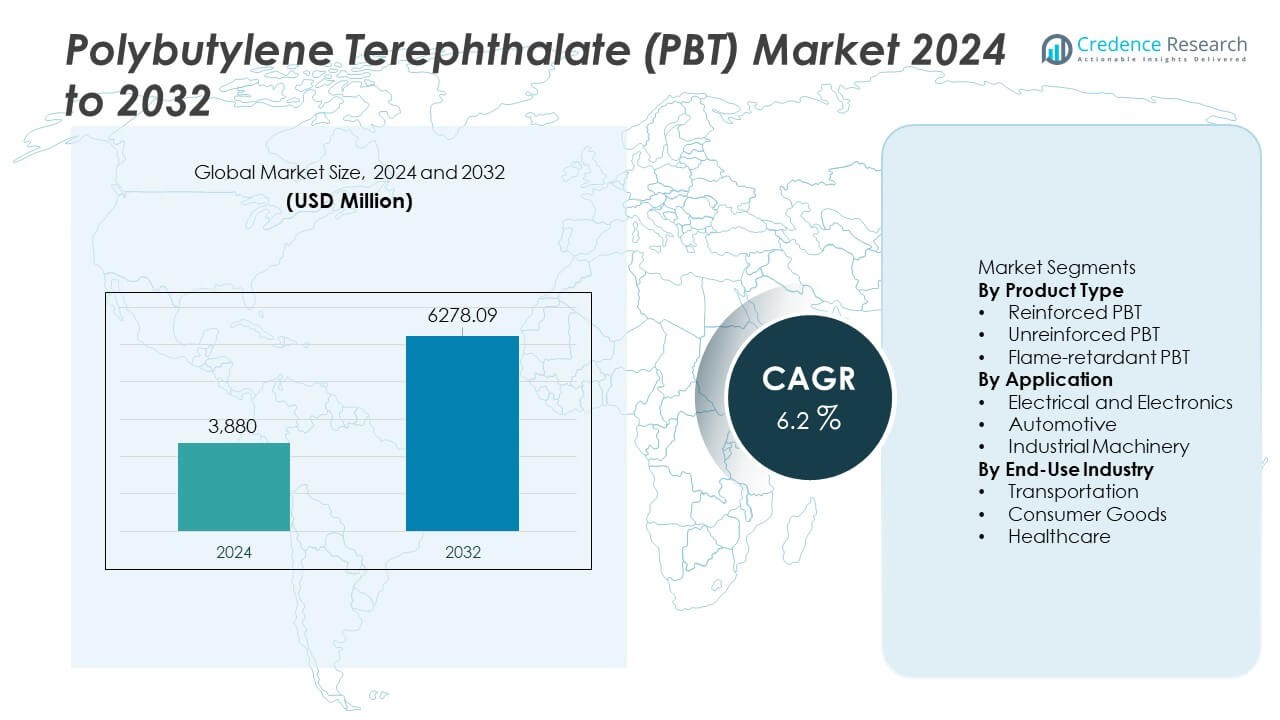

O Mercado de Polibutileno Tereftalato (PBT) foi avaliado em USD 3.880 milhões em 2024 e espera-se que atinja USD 6.278,09 milhões até 2032, crescendo a uma CAGR de 6,2% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Polibutileno Tereftalato (PBT) 2024 |

USD 3.880 Milhões |

| Mercado de Polibutileno Tereftalato (PBT), CAGR |

6,2% |

| Tamanho do Mercado de Polibutileno Tereftalato (PBT) 2032 |

USD 6.278,09 Milhões |

Os principais players no mercado de Polibutileno Tereftalato (PBT) incluem BASF SE, DuPont, SABIC, Celanese Corporation, Mitsubishi Chemical Corporation, Toray Industries, RTP Company, Chang Chun Group, LANXESS AG e Polyplastics Co., Ltd. Essas empresas lideram através de fortes portfólios de materiais, redes de fornecimento globais e investimento contínuo em graus de PBT reforçado e retardante de chama. A Ásia-Pacífico se destaca como o mercado regional líder com uma participação de 38%, impulsionada pela produção em larga escala de eletrônicos, expansão da fabricação automotiva e rápido crescimento em veículos elétricos. América do Norte e Europa seguem com demanda constante de componentes de alto desempenho usados em aplicações automotivas, elétricas e industriais.

Insights de Mercado

Insights de Mercado

- O mercado de Polibutileno Tereftalato (PBT) atingiu USD 3.880 milhões em 2024 e crescerá a uma CAGR de 6,2%, apoiado pela crescente demanda dos principais setores de uso final.

- Os fortes impulsionadores incluem maior adoção em elétricos e eletrônicos, que lideram com uma participação de 41% no segmento, à medida que os fabricantes precisam de componentes poliméricos resistentes ao calor e precisos.

- Tendências-chave mostram o aumento do uso de PBT reforçado, apoiado por sua participação de 46% no produto, juntamente com crescentes oportunidades em veículos elétricos e dispositivos inteligentes que exigem materiais duráveis e de alto desempenho.

- A atividade competitiva se intensifica à medida que as principais empresas investem em graus especiais e expansões regionais para atender à Ásia-Pacífico, que detém a maior participação de 38%, seguida pela América do Norte com 28%.

- As restrições do mercado incluem a volatilidade dos preços das matérias-primas e o aumento da concorrência de plásticos de engenharia alternativos, que desafiam os produtores enquanto trabalham para fornecer soluções estáveis e econômicas para indústrias globais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto

O PBT reforçado detém a participação dominante de 46% neste segmento devido à sua maior resistência, estabilidade dimensional e adequação para componentes de alto desempenho. A demanda aumenta em conectores, carcaças de sensores e peças estruturais que necessitam de forte resistência mecânica. O PBT não reforçado segue como uma opção flexível para peças leves onde o custo e o fácil processamento impulsionam a adoção. O PBT retardante de chama garante um crescimento constante em aplicações críticas de segurança, auxiliado por regras rigorosas de segurança contra incêndio em sistemas eletrônicos e automotivos. A mudança em direção a dispositivos miniaturizados e materiais termicamente estáveis continua a fortalecer a liderança do PBT reforçado.

- Por exemplo, a Celanese Corporation introduziu um grau de PBT reforçado com fibra de vidro contendo 30% de fibra de vidro, elevando a resistência à tração para 135 MPa, o que melhorou o desempenho de carga de conectores em montagens automotivas.

Por Aplicação

O segmento de Elétrica e Eletrônica lidera com uma participação de 41%, impulsionado pelo alto uso em interruptores, relés, soquetes e conectores de precisão. O material suporta resistência ao calor e isolamento elétrico, o que melhora a segurança dos dispositivos. As aplicações automotivas seguem à medida que os OEMs utilizam PBT para carcaças de sensores, módulos de iluminação e peças sob o capô. Máquinas industriais adotam PBT para engrenagens, carcaças e unidades de controle onde a durabilidade é importante. A crescente demanda por peças eletrônicas compactas e o aumento da automação fortalecem a posição do segmento de elétrica e eletrônica.

- Por exemplo, a BASF SE oferece um polibutileno tereftalato (PBT) de grau eletrônico que atinge um alto Índice de Rastreamento Comparativo, um requisito para uso mais seguro em componentes de veículos elétricos de alta tensão. Este material é projetado para manter a estabilidade elétrica, o que melhora o desempenho em sistemas de precisão.

Por Indústria de Uso Final

O transporte detém a maior participação com 44%, apoiado pelo aumento do uso de PBT em componentes leves, peças de veículos elétricos e módulos resistentes ao calor. As montadoras preferem o PBT por sua resistência, baixa absorção de umidade e desempenho estável em ambientes exigentes. Os bens de consumo seguem com forte aceitação em eletrodomésticos, ferramentas elétricas e dispositivos de cuidados pessoais. As aplicações na área da saúde se expandem em um ritmo constante, pois os dispositivos médicos exigem polímeros confiáveis e esterilizáveis. O crescente aumento na produção de veículos elétricos e a necessidade de materiais estáveis ao calor ajudam o transporte a manter sua liderança neste segmento.

Principais Impulsionadores de Crescimento

Crescente Demanda da Indústria Elétrica e Eletrônica

Os fabricantes de elétrica e eletrônica aumentam o uso de PBT devido ao seu forte isolamento, estabilidade térmica e precisão dimensional. A crescente produção de conectores, interruptores, sensores e peças miniaturizadas fortalece a demanda à medida que os dispositivos se tornam menores e mais complexos. O aumento de dispositivos inteligentes, infraestrutura 5G e eletrônicos de consumo avançados impulsiona ainda mais a adoção. O PBT suporta processamento em grande volume e reduz taxas de defeitos, o que melhora a eficiência da produção. Essa mudança posiciona o material como a escolha preferida para componentes eletrônicos duráveis e seguros.

- Por exemplo, a DuPont introduziu um grau de PBT de alto desempenho para conectores de precisão que atinge CTI 600V, permitindo uso mais seguro em eletrônicos de alta tensão e módulos 5G.

Expansão das Iniciativas de Redução de Peso Automotivo

Os fabricantes de automóveis adotam PBT para substituir componentes metálicos mais pesados e melhorar a eficiência de combustível e o alcance dos veículos elétricos. O polímero oferece alta rigidez, resistência química e desempenho estável em zonas de alta temperatura sob o capô. Os veículos elétricos dependem do PBT para conectores, componentes de bateria e carcaças de sensores que exigem confiabilidade térmica e elétrica. O crescimento dos sistemas ADAS adiciona novas áreas de aplicação que sustentam a demanda consistente. À medida que a eletrificação dos veículos acelera, o uso de PBT aumenta tanto em partes estruturais quanto funcionais.

- Por exemplo, a SABIC desenvolveu um composto de PBT de grau automotivo reforçado com fibra de vidro para uso em carcaças de faróis.

Uso Crescente em Máquinas Industriais e Automação

Os fabricantes de máquinas industriais usam PBT para engrenagens, carcaças, peças de transportadores e módulos de controle devido à sua durabilidade e facilidade de moldagem. O crescimento da automação aumenta a necessidade de plásticos de engenharia precisos e de longa duração. O PBT reduz o desgaste do equipamento e melhora a estabilidade em ambientes com calor e estresse mecânico. Sua capacidade de suportar geometria complexa também ajuda os fabricantes de máquinas a otimizar a produção. O aumento da robótica e das fábricas inteligentes expande as oportunidades para componentes à base de PBT.

Tendências e Oportunidades Principais

Mudança para Graus de Alto Desempenho e Especiais

Os fabricantes desenvolvem novos graus de PBT reforçados, retardantes de chama e de baixa higroscopicidade para atender às necessidades avançadas da indústria. A demanda cresce por materiais que suportem temperaturas mais altas, tolerâncias mais rigorosas e cargas estruturais de longo prazo. Eletrônicos, veículos elétricos e máquinas industriais dependem desses graus especiais para garantir confiabilidade sob estresse. Formulações melhoradas com melhores propriedades de fluxo também reduzem o tempo de produção e o uso de energia. Essa mudança cria fortes oportunidades para fornecedores que oferecem compostos diferenciados e de alto desempenho.

- Por exemplo, a LANXESS AG lançou um grau especial de PBT com 45% de reforço de fibra de vidro, elevando a resistência à tração para 185 MPa e melhorando a resistência à fluência sob cargas contínuas.

Crescentes Oportunidades em Veículos Elétricos e Sistemas de Energia Renovável

As plataformas de veículos elétricos criam uma demanda significativa por polímeros resistentes ao calor e eletricamente seguros, como o PBT. Sistemas de bateria, componentes de carregamento e peças de motor precisam de materiais com comportamento térmico estável e propriedades retardantes de chama. Equipamentos de energia renovável, como inversores solares e módulos de controle eólico, também adotam o PBT por sua durabilidade e resistência ao isolamento. À medida que os sistemas de energia se tornam mais compactos e de alta potência, a necessidade de plásticos de engenharia confiáveis se expande. Essa tendência abre novas fontes de receita para os fornecedores de PBT.

- Por exemplo, a Mitsubishi Chemical Corporation desenvolveu um grau de PBT retardante de chama que atinge uma classificação UL94 V-0 com 0,4 mm de espessura, usado em conectores de módulos de bateria de veículos elétricos.

Desafios Principais

Volatilidade nos Preços das Matérias-Primas

As flutuações no custo das matérias-primas petroquímicas afetam as margens de produção do PBT e a estabilidade dos preços. Os fabricantes enfrentam dificuldades para manter estruturas de custo previsíveis quando as matérias-primas mudam devido a interrupções no fornecimento ou preocupações geopolíticas. Oscilações de preços frequentemente resultam em despesas operacionais mais altas e lucratividade reduzida para os conversores. As empresas podem enfrentar dificuldades para repassar os custos aumentados aos usuários finais em mercados competitivos. Este desafio leva as empresas a explorar fontes alternativas de fornecimento e estratégias de reciclagem.

Concorrência de Plásticos de Engenharia Alternativos

Materiais como poliamida (PA), policarbonato (PC) e polipropileno (PP) competem com PBT em várias aplicações. Essas alternativas às vezes oferecem vantagens de custo, maior resistência a temperaturas ou propriedades mecânicas aprimoradas, dependendo do caso de uso. Compradores em setores sensíveis a custos podem mudar para substitutos quando as diferenças de desempenho são mínimas. A inovação contínua em polímeros concorrentes aumenta a pressão sobre os fornecedores de PBT para melhorar o desempenho do produto. Este desafio reforça a necessidade de graus especiais e soluções diferenciadas.

Análise Regional

América do Norte

A América do Norte detém uma participação de mercado de 28%, impulsionada pela forte demanda dos setores automotivo, eletrônico e industrial. A região se beneficia de capacidades avançadas de fabricação e adoção constante de plásticos de engenharia para componentes de alto desempenho. Fabricantes de automóveis dos EUA usam PBT em conectores, carcaças de sensores e módulos EV devido à sua resistência e resistência térmica. O crescimento em eletrônicos de consumo e automação industrial apoia ainda mais o consumo constante. O foco regulatório na segurança e desempenho dos materiais também incentiva o uso mais amplo de graus de PBT retardantes de chama e reforçados em indústrias-chave.

Europa

A Europa representa uma participação de mercado de 26%, apoiada por padrões industriais rigorosos e uma forte base de fabricantes automotivos e elétricos. Alemanha, França e Itália impulsionam a demanda à medida que OEMs usam PBT em peças leves, conectores de alta precisão e componentes de sensores. O impulso da região em direção à mobilidade sustentável e veículos elétricos expande o consumo de PBT em sistemas de baterias e unidades de carregamento. Investimentos em automação e fabricação inteligente também aumentam a demanda por componentes poliméricos duráveis. As regras ambientais europeias promovem materiais de longa vida, fortalecendo a adoção de graus especiais de PBT.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado com uma participação de 38%, impulsionada pela produção em larga escala de eletrônicos, peças automotivas e bens de consumo. China, Japão, Coreia do Sul e Índia permanecem como principais contribuintes devido à forte produção industrial e rápido crescimento tecnológico. A expansão da fabricação de EVs aumenta o uso de PBT em componentes de motores, conectores e módulos resistentes ao calor. A alta produção de eletrônicos fortalece a demanda por PBT de grau de isolamento e retardante de chama. A região se beneficia de custos de fabricação competitivos e grandes redes de cadeia de suprimentos, que apoiam a expansão contínua. O aumento da automação nas fábricas também impulsiona a adoção de plásticos de engenharia.

América Latina

A América Latina detém uma participação de mercado de 5%, apoiada pelo crescente assemblamento automotivo, produção de eletrodomésticos e equipamentos industriais. Brasil e México impulsionam a demanda regional, à medida que os fabricantes adotam PBT para conectores, interruptores, carcaças e módulos leves. A expansão da produção de eletrodomésticos e o crescente interesse em eletrônicos compactos fortalecem o uso de materiais. Atualizações de infraestrutura e crescimento industrial também criam demanda constante por componentes poliméricos duráveis. Embora o tamanho do mercado na região permaneça moderado, o aumento dos investimentos na fabricação local e a maior adoção de plásticos de engenharia apoiam a expansão gradual.

Médio Oriente & África

A região do Médio Oriente & África representa uma participação de mercado de 3%, com a demanda apoiada por máquinas industriais, montagem automotiva e importação de eletrônicos de consumo. Países como os Emirados Árabes Unidos, Arábia Saudita e África do Sul adotam PBT para componentes elétricos, peças de eletrodomésticos e sistemas automotivos. O crescimento em projetos de energia renovável impulsiona o uso de materiais de isolamento para equipamentos de energia. A expansão de zonas industriais e o aumento da atividade manufatureira incentivam a adoção de plásticos de engenharia. Embora as taxas de adoção permaneçam mais baixas do que em outras regiões, a melhoria das capacidades industriais apoia o crescimento futuro do mercado.

Segmentações de Mercado:

Por Tipo de Produto

- PBT Reforçado

- PBT Não Reforçado

- PBT Retardante de Chama

Por Aplicação

- Elétricos e Eletrônicos

- Automotivo

- Máquinas Industriais

Por Indústria de Uso Final

- Transporte

- Bens de Consumo

- Cuidados de Saúde

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva apresenta grandes players como BASF SE, DuPont, SABIC, Celanese Corporation, Mitsubishi Chemical Corporation, Toray Industries, RTP Company, Chang Chun Group, LANXESS AG e Polyplastics Co., Ltd. Essas empresas fortalecem suas posições através do desenvolvimento avançado de materiais, capacidades de produção ampliadas e parcerias estratégicas com fabricantes automotivos e eletrônicos. Muitos focam em graus de PBT reforçados e retardantes de chama de alto desempenho para atender à crescente demanda de VEs, dispositivos inteligentes e automação industrial. Centros de inovação impulsionam melhorias na estabilidade térmica, propriedades de fluxo e durabilidade, permitindo uma adoção mais ampla em aplicações complexas. As empresas também investem em expansões regionais para apoiar mercados de rápido crescimento na Ásia-Pacífico e América do Norte. Esforços de sustentabilidade, incluindo formulações recicláveis e métodos de produção com emissões reduzidas, também moldam a competição. Coletivamente, essas estratégias ajudam os players a manter participação de mercado e atender às necessidades em evolução em plásticos de engenharia de alta precisão e alto desempenho.

Análise de Principais Jogadores

- BASF SE

- DuPont

- SABIC

- Celanese Corporation

- Mitsubishi Chemical Corporation

- Toray Industries, Inc.

- RTP Company

- Chang Chun Group

- LANXESS AG

- Polyplastics Co., Ltd.

Desenvolvimentos Recentes

- Em abril de 2024, foi anunciada uma colaboração entre a SABIC e uma grande empresa de tecnologia de resinas/químicos para desenvolver conjuntamente novas soluções de PBT voltadas para o setor automotivo.

- Em setembro de 2023, a DuPont de Nemours, Inc. (EUA) inaugurou uma instalação de produção de adesivos de última geração em Zhangjiagang, Leste da China, projetada para apoiar o setor de transporte e com tecnologia avançada de sistema de execução de manufatura (MES).

- Em fevereiro de 2023, a BASF SE anunciou que expandiria sua capacidade global de produção de PBT em 30.000 toneladas métricas por ano em seu site em Ludwigshafen, Alemanha.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Aplicação, Indústria de Uso Final e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por PBT reforçado aumentará à medida que as indústrias necessitem de materiais mais fortes e estáveis ao calor.

- O crescimento dos veículos elétricos expandirá o uso de PBT em conectores, partes de baterias e módulos de sensores.

- A fabricação de eletrônicos continuará a impulsionar o maior consumo de graus de PBT retardantes de chama.

- A automação e as fábricas inteligentes apoiarão o uso mais amplo de PBT em componentes de maquinário.

- Novos graus especiais melhorarão a estabilidade térmica e aumentarão a adoção em aplicações de alto estresse.

- Esforços de sustentabilidade incentivarão os fabricantes a desenvolver compostos de PBT recicláveis e de baixa emissão.

- O crescimento regional permanecerá forte na Ásia-Pacífico à medida que a capacidade de produção e a demanda de uso final aumentem.

- Fabricantes de dispositivos médicos adotarão mais PBT para componentes duráveis e esterilizáveis.

- Iniciativas de redução de peso no setor automotivo fortalecerão as oportunidades de mercado a longo prazo.

- O aumento do investimento em inovação de materiais melhorará o desempenho e expandirá a diversidade de aplicações.