Visão Geral do Mercado

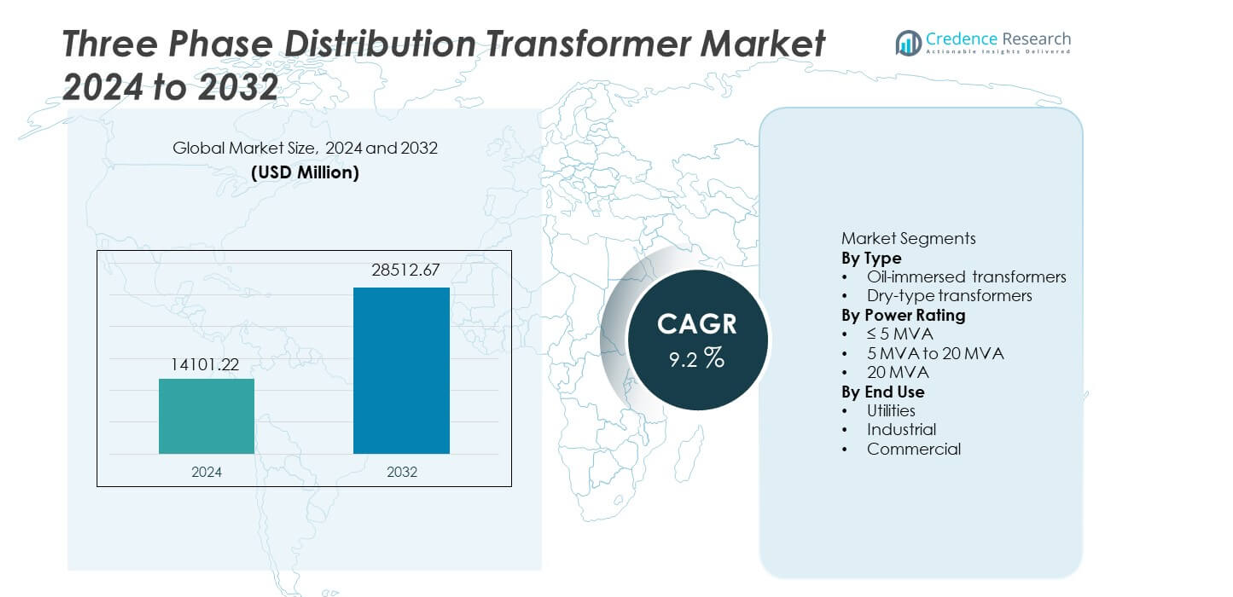

O mercado de Transformadores de Distribuição Trifásicos foi avaliado em USD 14.101,22 milhões em 2024 e está projetado para atingir USD 28.512,67 milhões até 2032, registrando um CAGR de 9,2% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Transformadores de Distribuição Trifásicos 2024 |

USD 14.101,22 milhões |

| Mercado de Transformadores de Distribuição Trifásicos, CAGR |

9,2% |

| Tamanho do Mercado de Transformadores de Distribuição Trifásicos 2032 |

USD 28.512,67 milhões |

O mercado de Transformadores de Distribuição Trifásicos apresenta forte participação de líderes como ABB Ltd., Siemens Energy, Schneider Electric, Eaton Corporation, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Toshiba Energy Systems & Solutions, Hyundai Electric & Energy Systems e CG Power and Industrial Solutions Ltd. Essas empresas competem por meio de designs energeticamente eficientes, tecnologias prontas para a rede e fortes relações com concessionárias. A Ásia-Pacífico lidera o mercado com uma participação exata de 36,4%, impulsionada pela expansão em larga escala da rede, urbanização e programas de eletrificação na China e Índia. A América do Norte segue com uma participação de 26,9%, apoiada pela modernização da rede e substituição de infraestrutura envelhecida. A Europa detém uma participação de 23,7%, sustentada pela integração de renováveis e regulamentos de eficiência rigorosos. O cenário competitivo permanece focado em eficiência, confiabilidade e alinhamento com redes inteligentes.

Insights de Mercado

- O mercado de Transformadores de Distribuição Trifásicos foi avaliado em USD 14.101,22 milhões em 2024 e está projetado para crescer a um CAGR de 9,2% durante o período de previsão.

- A expansão da rede, urbanização, integração de renováveis e aumento da demanda por eletricidade de concessionárias e indústrias atuam como principais motores de crescimento para o mercado de Transformadores de Distribuição Trifásicos.

- Transformadores imersos em óleo lideram o segmento de tipo com uma participação de mercado de 68,5%, apoiados por alta eficiência, durabilidade e adequação para redes de distribuição em larga escala.

- A dinâmica competitiva permanece forte, com players globais focando em designs de baixa perda, monitoramento inteligente e conformidade com padrões de eficiência energética, enquanto players regionais competem em custo e velocidade de entrega.

- A Ásia-Pacífico domina a demanda regional com uma participação de mercado de 36,4%, seguida pela América do Norte com 26,9% e Europa com 23,7%, impulsionada pela modernização da rede, programas de eletrificação e adoção de energia renovável.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

O mercado de Transformadores de Distribuição Trifásicos, por tipo, inclui transformadores imersos em óleo e de tipo seco, com os transformadores imersos em óleo detendo uma participação de mercado dominante de 68,5%. Utilidades e usuários industriais preferem unidades imersas em óleo devido à maior eficiência térmica, capacidade superior de sobrecarga e vida útil mais longa. Esses transformadores suportam instalações externas e redes de distribuição de alta carga de forma eficaz. Investimentos crescentes em atualizações de transmissão de energia e projetos de eletrificação rural fortalecem ainda mais a demanda. Transformadores de tipo seco ganham tração em aplicações internas e sensíveis ao fogo, mas custos mais altos e menor capacidade de manuseio limitam uma adoção mais ampla. Confiabilidade, eficiência de custo e desempenho comprovado em campo continuam a impulsionar a dominância dos transformadores imersos em óleo.

- Por exemplo, a ABB desenvolveu uma plataforma de transformadores de distribuição imersos em óleo projetada para operação contínua em temperaturas elevadas de enrolamento, validada através de extensivos testes de envelhecimento térmico e desempenho no mundo real em redes de utilidade.

Por Classificação de Potência

Com base na classificação de potência, o mercado se segmenta em ≤5 MVA, 5 MVA a 20 MVA e >20 MVA, com o segmento de 5 MVA a 20 MVA liderando com uma participação de mercado de 46,9%. Este intervalo se alinha com os requisitos de distribuição de subestações urbanas, plantas industriais e zonas comerciais. As utilidades favorecem este segmento para manuseio de carga equilibrada, flexibilidade de rede e otimização de custos. A crescente urbanização e a expansão das redes de média tensão sustentam a demanda contínua. Unidades de ≤5 MVA atendem necessidades de distribuição localizadas, enquanto transformadores >20 MVA crescem de forma constante com grandes parques industriais e projetos de integração de energia renovável.

- Por exemplo, a Siemens Energy forneceu transformadores de distribuição para redes de média tensão, cada unidade qualificada para suportar correntes substanciais de curto-circuito durante os testes de aceitação de fábrica.

Por Uso Final

A segmentação por uso final inclui setores de utilidades, industrial e comercial, com utilidades representando a maior participação de 57,6%. Provedores de utilidades implantam extensivamente transformadores de distribuição trifásicos para expansão de rede, reforço de rede e substituição de infraestrutura envelhecida. Programas de eletrificação liderados pelo governo e investimentos em redes inteligentes apoiam ainda mais a dominância das utilidades. Usuários industriais adotam transformadores para apoiar a expansão da manufatura e fornecimento de energia estável. A adoção comercial cresce em data centers, hospitais e complexos comerciais, mas as instalações em volume impulsionadas por utilidades continuam a ancorar a demanda geral do mercado.

Principais Motores de Crescimento

Expansão da Infraestrutura de Transmissão e Distribuição de Energia

O rápido investimento em redes de transmissão e distribuição de energia impulsiona uma forte demanda por transformadores de distribuição trifásicos. Governos e utilidades focam na expansão da rede, modernização e atualizações de capacidade para atender à crescente demanda por eletricidade. A urbanização e o crescimento industrial aumentam a densidade de carga nas redes de distribuição. Transformadores trifásicos suportam a entrega estável de tensão em sistemas de média e baixa tensão. A substituição de transformadores envelhecidos também contribui para o crescimento do mercado. Projetos de eletrificação em regiões em desenvolvimento fortalecem ainda mais a demanda. Esses investimentos focados em infraestrutura permanecem como um motor central para a expansão sustentada do mercado.

- Por exemplo, a Hitachi Energy forneceu transformadores trifásicos para projetos de atualização da rede nacional, com cada unidade projetada para suportar forças extremas de curto-circuito e validada através de rigorosos testes de impulso em escala real.

Crescimento da Industrialização e Desenvolvimento Urbano

A expansão industrial e o crescimento urbano aumentam significativamente o consumo de eletricidade. Fábricas, parques industriais e zonas residenciais urbanas requerem distribuição de energia confiável. Transformadores de distribuição trifásicos suportam operações contínuas e reduzem perdas de energia. O rápido desenvolvimento de cidades inteligentes aumenta a implantação de transformadores em subestações. A automação industrial e a eletrificação de processos aumentam ainda mais a demanda. As concessionárias instalam transformadores de maior capacidade para gerenciar cargas de pico de forma eficiente. Esta combinação de desenvolvimento industrial e urbano continua a acelerar o crescimento do mercado.

- Por exemplo, a Schneider Electric implantou transformadores de distribuição trifásicos com uma eficiência máxima superior a 99,2% na carga nominal, permitindo que subestações industriais reduzam as perdas anuais de energia em mais de 18.000 kWh por unidade instalada.

Integração de Fontes de Energia Renovável

O crescimento na geração de energia renovável impulsiona a demanda por transformadores em redes de distribuição. Projetos solares e eólicos requerem transformadores para integrar energia variável nas redes. Transformadores de distribuição trifásicos gerenciam o fluxo de energia bidirecional e a estabilidade de tensão. As concessionárias atualizam subestações para suportar recursos energéticos distribuídos. O equilíbrio da rede e a integração de armazenamento de energia apoiam ainda mais a adoção. Políticas de energia renovável e metas de energia limpa reforçam este impulsionador. Esses fatores expandem o papel dos transformadores de distribuição avançados.

Tendências e Oportunidades Principais

Adoção de Transformadores Eficientes em Energia e Inteligentes

Os fabricantes desenvolvem cada vez mais transformadores eficientes em energia para reduzir perdas. Transformadores inteligentes com sensores de monitoramento permitem o rastreamento de desempenho em tempo real. As concessionárias adotam esses sistemas para melhorar a confiabilidade da rede e o planejamento de manutenção. Diagnósticos digitais reduzem o tempo de inatividade e os riscos operacionais. O foco regulatório na eficiência energética acelera a adoção. Esta tendência cria oportunidades para tecnologias avançadas de transformadores. Iniciativas de redes inteligentes apoiam ainda mais essa transição.

- Por exemplo, a Eaton projetou transformadores de distribuição trifásicos inteligentes integrados com sistemas de monitoramento, como a plataforma VaultGard™ e o Transformer Ruggedized Telemetry Link (TRTL), que utilizam sensores especializados para capturar corrente de carga, temperatura do óleo superior e condições ambientais.

Crescente Demanda de Economias Emergentes

Os mercados emergentes investem fortemente na eletrificação e expansão da rede. O crescimento populacional e a industrialização aumentam a demanda por energia. Transformadores de distribuição trifásicos apoiam programas de eletrificação rural e urbana. O financiamento de infraestrutura e as iniciativas governamentais criam novas oportunidades. As concessionárias em regiões em desenvolvimento priorizam soluções duráveis e econômicas. A expansão do mercado na Ásia, África e América Latina permanece forte. Esta tendência oferece potencial de crescimento a longo prazo.

- Por exemplo, a CG Power forneceu transformadores de distribuição trifásicos com capacidade de 16 MVA para projetos de eletrificação rural, com durações operacionais testadas em campo que excedem 30 anos sob condições de carga contínua.

Principais Desafios

Alto Investimento de Capital e Longos Ciclos de Substituição

Transformadores de distribuição exigem um alto investimento inicial. As concessionárias frequentemente enfrentam restrições orçamentárias e longos ciclos de aprovação. Os intervalos de substituição dos transformadores permanecem longos devido à longa vida útil. Esses fatores desaceleram a rotatividade de mercado a curto prazo. Os processos de aquisição adicionam complexidade às novas instalações. Pressões de custo impactam a adoção de tecnologias avançadas. Os fabricantes devem equilibrar inovação com acessibilidade.

Volatilidade da Cadeia de Suprimentos e Preço de Matérias-Primas

A fabricação de transformadores depende de cobre, aço e materiais isolantes. As flutuações de preço afetam os custos de produção e as margens. Disrupções na cadeia de suprimentos atrasam a execução de projetos. As concessionárias enfrentam desafios na previsão de custos e no planejamento de aquisições. Os fabricantes gerenciam riscos por meio de estratégias de fornecimento e controle de inventário. A volatilidade permanece um desafio operacional chave. Essa incerteza impacta a estabilidade geral do mercado.

Análise Regional

América do Norte

A América do Norte detém uma participação de mercado de 26,9% no mercado de Transformadores de Distribuição Trifásicos. A forte demanda vem da modernização da rede, substituição de transformadores antigos e aumento do consumo de eletricidade. As concessionárias nos Estados Unidos e no Canadá investem fortemente na atualização das redes de distribuição para melhorar a confiabilidade e a eficiência. O crescimento em centros de dados, infraestrutura de carregamento de veículos elétricos e instalações industriais também apoia a demanda. A integração de energias renováveis também aumenta a implantação de transformadores em subestações. O foco regulatório na eficiência energética e na resiliência da rede sustenta o crescimento de mercado a longo prazo na região.

Europa

A Europa representa 23,7% da participação de mercado global. Iniciativas de modernização da rede e transição energética apoiam fortemente a demanda por transformadores. Países como Alemanha, França e Reino Unido investem na atualização das redes de distribuição para acomodar fontes de energia renovável. A substituição de infraestrutura envelhecida permanece um motor chave em toda a Europa Ocidental. A expansão da mobilidade elétrica e projetos de redes inteligentes impulsionam ainda mais as instalações. Padrões de eficiência rigorosos influenciam as decisões de aquisição. O alto foco na redução de perdas de transmissão e na melhoria da estabilidade da rede apoia a expansão constante do mercado.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado com uma participação de 36,4%. A rápida urbanização, o crescimento industrial e os projetos de eletrificação impulsionam uma forte demanda na China, Índia, Japão e Sudeste Asiático. Os governos investem fortemente em infraestrutura de energia para atender ao crescente consumo de eletricidade. A expansão de polos industriais e projetos de cidades inteligentes aumenta as instalações de transformadores. A integração de energias renováveis apoia ainda mais as atualizações da rede. Programas de eletrificação rural também contribuem para a demanda em volume. O forte investimento em infraestrutura posiciona a Ásia-Pacífico como o mercado regional dominante e de crescimento mais rápido.

América Latina

A América Latina detém uma participação de mercado de 7,8%. O crescimento é apoiado por melhorias na distribuição de energia no Brasil, México e Chile. As concessionárias focam na redução de perdas de energia e na melhoria da confiabilidade da rede. A expansão industrial e o desenvolvimento urbano aumentam a demanda por eletricidade nas principais cidades. Projetos de energia renovável também exigem atualizações de transformadores para integração à rede. Restrições orçamentárias desaceleram implantações em larga escala, mas o investimento constante em infraestrutura de distribuição apoia um crescimento moderado. A substituição de transformadores obsoletos permanece um contribuinte chave para a demanda regional.

Oriente Médio & África

A região do Oriente Médio & África representa 5,2% da participação no mercado global. A demanda é impulsionada pela expansão da infraestrutura de energia nos países do Golfo. Projetos urbanos em larga escala, zonas industriais e instalações de energia renovável apoiam a implantação de transformadores. A alta demanda de eletricidade de desenvolvimentos comerciais e residenciais aumenta a carga na rede. Na África, iniciativas de eletrificação e projetos de expansão da rede impulsionam o crescimento gradual. O investimento permanece concentrado em centros urbanos e industriais. O desenvolvimento de infraestrutura a longo prazo apoia o progresso estável do mercado regional.

Segmentações de Mercado:

Por Tipo

- Transformadores imersos em óleo

- Transformadores a seco

Por Classificação de Potência

- ≤ 5 MVA

- 5 MVA a 20 MVA

- 20 MVA

Por Uso Final

- Utilidades

- Industrial

- Comercial

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A análise da paisagem competitiva destaca um mercado competitivo e orientado por tecnologia liderado por ABB Ltd., Siemens Energy, Schneider Electric, Eaton Corporation, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Toshiba Energy Systems & Solutions, Hyundai Electric & Energy Systems, e CG Power and Industrial Solutions Ltd. Esses players competem em eficiência, confiabilidade e conformidade dos transformadores com os padrões internacionais de energia. Os principais fabricantes focam no desenvolvimento de transformadores de baixa perda e eficientes em energia para atender aos requisitos regulatórios cada vez mais rígidos. Investimentos em monitoramento digital, manutenção baseada em condição e tecnologias de transformadores inteligentes fortalecem o posicionamento competitivo. Players globais se beneficiam de fortes relações com utilidades e amplas redes de serviço, enquanto fabricantes regionais competem por meio de preços, fabricação local e entrega mais rápida. Contratos estratégicos com utilidades, projetos de modernização da rede e integração de energia renovável permanecem como estratégias chave de crescimento. Inovação contínua de produtos, otimização da cadeia de suprimentos e expansão em mercados emergentes definem a dinâmica competitiva do mercado de Transformadores de Distribuição Trifásicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- ABB Ltd.

- Siemens Energy

- Schneider Electric

- Eaton Corporation

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Toshiba Energy Systems & Solutions

- Hyundai Electric & Energy Systems

- CG Power and Industrial Solutions Ltd.

Desenvolvimentos Recentes

- Em setembro de 2025, a Schneider Electric (França) lançou a Iniciativa de Aceleração de Infraestrutura Resiliente, uma colaboração com mais de 20 parceiros, incluindo Microsoft, Sunrock e AlphaStruxure, para implantar rapidamente sistemas de energia resilientes e comunitários, como microrredes e projetos de armazenamento solar, nos EUA.

- Em fevereiro de 2025, a Schneider Electric aprovou um plano para expandir a capacidade de fabricação de transformadores de potência média em sua unidade na Índia.

- Em setembro de 2023, a Hitachi Energy inaugurou oficialmente sua moderna instalação de fabricação de transformadores na Nova Área de Liangjiang, no município de Chongqing, no sudoeste da China.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Classificação de Potência, Uso Final e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- Programas de modernização de redes continuarão a impulsionar a substituição e atualização de transformadores.

- A integração de energias renováveis aumentará a demanda por transformadores de distribuição flexíveis.

- A urbanização elevará as cargas elétricas nas redes de distribuição.

- As concessionárias priorizarão designs de transformadores de baixa perda e alta eficiência energética.

- Transformadores inteligentes com recursos de monitoramento terão uma adoção mais ampla.

- Economias emergentes permanecerão como mercados chave de crescimento.

- A eletrificação do transporte aumentará os requisitos de carga de distribuição.

- A expansão industrial apoiará a demanda constante por transformadores.

- A fabricação local crescerá para melhorar a resiliência da cadeia de suprimentos.

- A concorrência se intensificará através de tecnologia, preços e capacidades de serviço.