Visão Geral do Mercado

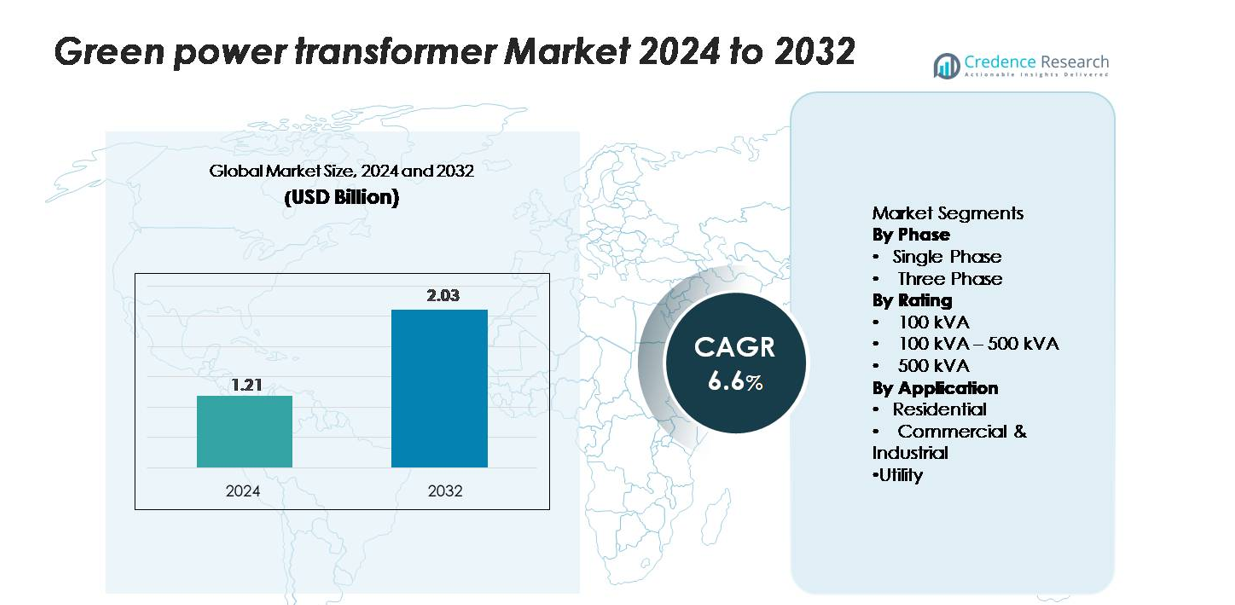

O mercado global de transformadores de energia verde foi avaliado em USD 1,21 bilhão em 2024 e projeta-se que alcance USD 2,03 bilhões até 2032, expandindo a uma CAGR de 6,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Transformadores de Energia Verde 2024 |

USD 1,21 bilhão |

| Mercado de Transformadores de Energia Verde, CAGR |

6,6% |

| Tamanho do Mercado de Transformadores de Energia Verde 2032 |

USD 2,03 bilhões |

O mercado de transformadores de energia verde é liderado por grandes players globais, incluindo ABB, Alstom Grid, CG Power and Industrial Solutions, Eaton, GE Grid Solutions, Hitachi Energy, Hyosung Heavy Industries, Ormazabal, Schneider Electric e Siemens Energy, cada um competindo por meio de avanços em núcleos de baixa perda, materiais de isolamento ecoeficientes e capacidades de monitoramento inteligente. Essas empresas mantêm fortes parcerias com concessionárias e desenvolvedores de energias renováveis, permitindo uma ampla implantação em redes de transmissão e distribuição. A América do Norte detém a maior participação regional, com aproximadamente 35%, apoiada por programas agressivos de modernização da rede e alta adoção de tecnologias de transformadores sustentáveis. Europa e Ásia-Pacífico seguem de perto, impulsionadas por mandatos de integração de renováveis e iniciativas de expansão da eletrificação.

Insights de Mercado

- O mercado global de transformadores de energia verde foi avaliado em USD 1,21 bilhão em 2024 e projeta-se que alcance USD 2,03 bilhões até 2032, registrando uma CAGR de 6,6% durante o período de previsão.

- O crescimento do mercado é impulsionado pelo aumento da integração de energias renováveis, regulamentações mais rigorosas de ecoeficiência e crescentes investimentos de concessionárias em tecnologias de transformadores de baixa perda e ambientalmente amigáveis em redes de transmissão e distribuição.

- Tendências-chave incluem a rápida adoção de isolamento com éster natural, recursos de monitoramento digital, núcleos de metal amorfo e soluções de transformadores otimizadas para sistemas de energia descentralizados e modernização de redes inteligentes.

- O mercado é moderadamente competitivo, com players como ABB, Hitachi Energy, Siemens Energy, GE Grid Solutions e Schneider Electric fortalecendo portfólios por meio de inovações em materiais sustentáveis, designs habilitados por sensores e configurações de transformadores de alta eficiência; altos custos iniciais permanecem uma restrição.

- Regionalmente, a América do Norte lidera com ~35% de participação, seguida pela Europa com ~30% e Ásia-Pacífico com ~28%; por segmento, unidades monofásicas e a classificação de 100–500 kVA detêm as participações dominantes devido à ampla implantação em aplicações residenciais, comerciais e de concessionárias.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Fase:

Os transformadores de energia verde monofásicos representam a maior parte do mercado, impulsionados por sua ampla implantação em zonas residenciais, pequenos estabelecimentos comerciais e programas de eletrificação rural. Seu menor custo de instalação, tamanho compacto e adequação para sistemas renováveis distribuídos—como instalações solares em telhados e pequenas turbinas eólicas—fortalecem a adoção. Os transformadores trifásicos continuam a se expandir em ambientes industriais e de utilidade pública; no entanto, os modelos monofásicos mantêm a liderança devido às instalações em grande volume em redes de baixa a média tensão. A modernização contínua da rede e as atualizações da rede rural reforçam ainda mais a demanda por configurações monofásicas eficientes.

- Por exemplo, a série de transformadores de distribuição monofásicos montados em postes da ABB inclui modelos projetados com núcleos de metal amorfo que reduzem as perdas no núcleo em até 70 watts por unidade, enquanto suportam classificações de até 500 kVA para atualizações de alimentadores rurais e semiurbanos.

Por Classificação:

O segmento de 100 kVA–500 kVA detém a maior participação no mercado de transformadores de energia verde, refletindo sua adequação para diversas aplicações em edifícios comerciais, projetos de energia renovável em escala comunitária e redes de distribuição suburbanas. Esta faixa de classificação oferece um equilíbrio ideal entre capacidade de energia, eficiência operacional e custo, tornando-se a escolha preferida para plantas solares conectadas à rede e centros de carga média. Embora unidades abaixo de 100 kVA permaneçam relevantes em micro-redes residenciais e pequenas empresas, a categoria de 100 kVA–500 kVA lidera devido à sua implantação mais ampla em infraestruturas de distribuição comercial e semiurbana em expansão.

Por exemplo, a série de transformadores de distribuição Green Premium de tipo seco da Schneider Electric (como a linha Trihal) inclui um modelo de 400 kVA, 11/0,415 kV projetado com isolamento de resina fundida e certificado para operar dentro dos limites de isolamento de Classe F (significando um aumento de temperatura de 100 K), o que permite uma temperatura máxima de enrolamento de 155 °C.

Por Aplicação:

O segmento de utilidades domina o mercado devido à extensa aquisição de transformadores de energia verde para reforço da rede, integração de energia renovável e atualizações de subestações. As empresas de utilidade pública investem cada vez mais em transformadores ecologicamente corretos para reduzir perdas, melhorar a qualidade da energia e cumprir regulamentos de eficiência e padrões de ecodesign. Enquanto usuários comerciais e industriais adotam esses sistemas para apoiar operações energeticamente eficientes e geração renovável no local, as instalações residenciais permanecem em menor escala. As instalações em grande escala do setor de utilidades, o planejamento de infraestrutura de longo prazo e os pipelines de projetos de alta capacidade garantem sua liderança contínua na contribuição geral do mercado.

Principais Motores de Crescimento

Crescente Integração de Energias Renováveis nas Redes Elétricas

A rápida mudança global em direção à energia renovável continua a acelerar a demanda por transformadores verdes, que desempenham um papel crítico na integração de sistemas de energia solar, eólica e híbrida em redes de transmissão e distribuição. À medida que os governos implementam políticas para descarbonizar o fornecimento de eletricidade, as concessionárias implantam cada vez mais transformadores ecoeficientes que minimizam as perdas de energia e apoiam a estabilidade da rede sob entradas renováveis variáveis. Parques solares de grande escala e fazendas eólicas dependem de transformadores de alta eficiência para garantir uma saída de tensão consistente e tolerância a falhas. Além disso, o aumento de projetos renováveis em nível comunitário e recursos energéticos distribuídos amplifica a necessidade de transformadores capazes de lidar com o fluxo de energia bidirecional. Transformadores verdes—caracterizados por materiais de isolamento superiores, emissões reduzidas e alta reciclabilidade—alinhando-se estreitamente com metas de sustentabilidade nacionais e corporativas, tornando-os indispensáveis para programas de expansão renovável em mercados desenvolvidos e emergentes.

- Por exemplo, a série EconiQ™ da Hitachi Energy inclui um transformador de potência ecoeficiente de 132/33 kV que utiliza isolamento de éster natural com um ponto de fulgor acima de 300 °C e oferece uma capacidade de resistência a curto-circuito de 25 kA por 2 segundos, permitindo operação confiável em nós de integração solar e eólica em escala de concessionária.

Regulamentações Governamentais Favorecendo Eficiência Energética e Eco-Design

Regulamentações visando a redução de carbono, eficiência energética e modernização sustentável da rede impulsionam a adoção significativa de transformadores verdes. Muitos países introduziram padrões rigorosos restringindo o uso de isolamento à base de óleo mineral, promovendo fluidos biodegradáveis e exigindo designs de transformadores de baixa perda. Essas regulamentações incentivam concessionárias e indústrias a substituir infraestruturas antigas por transformadores avançados e ecologicamente corretos que atendem aos limites de eficiência e reduzem as emissões ao longo do ciclo de vida. Incentivos financeiros, subsídios para equipamentos verdes e programas de conformidade obrigatória aceleram ainda mais a aquisição. Em regiões como Europa e Ásia Oriental, diretrizes de eco-design e requisitos de relatório de pegada de carbono obrigam os fabricantes a inovar em materiais de isolamento, núcleos magnéticos e configurações de transformadores. À medida que as redes evoluem para suportar veículos elétricos, geração distribuída e sistemas de monitoramento digitalizados, a conformidade torna-se um motor crítico para a atualização de frotas de transformadores tradicionais. Consequentemente, as estruturas regulatórias atuam tanto como facilitadoras quanto aceleradoras para o crescimento de mercado a longo prazo.

- Por exemplo, o transformador a seco GEAFOL Neo da Siemens Energy introduziu um núcleo redesenhado usando aço silício de grão orientado que limita as perdas em vazio a 280 watts para uma configuração de 1.000 kVA, 11/0,4 kV, enquanto utiliza um sistema de isolamento Classe F sem halogênio certificado de acordo com os regulamentos de ecodesign EN 50588-1.

Expansão das Redes Inteligentes e Infraestrutura de Energia Digital

O movimento global em direção à modernização das redes inteligentes impulsiona significativamente a demanda por transformadores verdes equipados com capacidades avançadas de diagnóstico e monitoramento. À medida que as concessionárias atualizam redes convencionais para sistemas inteligentes e automatizados, elas adotam cada vez mais transformadores que incorporam sensores, módulos IoT e plataformas de monitoramento de condições para otimizar o desempenho e reduzir o tempo de inatividade. Esses transformadores verdes prontos para o digital suportam manutenção preditiva, monitoramento remoto e melhor gerenciamento de carga—características essenciais para gerenciar entradas renováveis flutuantes e melhorar a resiliência da rede. O crescimento das redes de carregamento de veículos elétricos e dos sistemas de gestão de energia urbana também amplifica a necessidade de transformadores eficientes e ecológicos capazes de lidar com cargas dinâmicas. As redes inteligentes dependem fortemente de transformadores com perdas de transmissão mínimas e estabilidade térmica superior, fortalecendo ainda mais a demanda. A integração da inteligência artificial e da análise em tempo real na distribuição de energia cria oportunidades de longo prazo para fabricantes que oferecem soluções de transformadores tecnologicamente avançadas e sustentáveis.

Tendências e Oportunidades Principais

Crescente Adoção de Materiais de Isolamento à Base de Bio e Ecoeficientes

Uma tendência importante que está remodelando o mercado é o uso crescente de fluidos isolantes biodegradáveis e de alto desempenho, como ésteres naturais. Esses fluidos oferecem maior segurança contra incêndios, biodegradabilidade superior e desempenho térmico aprimorado em comparação com os óleos minerais tradicionais. À medida que as indústrias e concessionárias priorizam a conformidade ambiental e a segurança, a adoção de tais materiais apresenta oportunidades significativas para os fabricantes de transformadores. O isolamento à base de bio suporta uma vida útil mais longa do equipamento, maior capacidade de sobrecarga e menor risco ambiental em caso de vazamentos, tornando-o atraente para instalações urbanas densamente povoadas, estações de energia renovável e infraestrutura crítica. Fabricantes que podem inovar em química de isolamento e sistemas de resfriamento ecoeficientes têm a ganhar com as crescentes pressões regulatórias e as preferências dos clientes por componentes de rede sustentáveis.

- Por exemplo, o fluido natural-éster FR3™ da Cargill é certificado com um ponto de inflamação acima de 300 °C e permite que transformadores operem em temperaturas de ponto quente até 20 °C mais altas do que unidades de óleo mineral, permitindo que fabricantes como a Hitachi Energy projetem transformadores de distribuição selados classificados até 72,5 kV com desempenho de envelhecimento térmico prolongado.

Aumento da Demanda por Transformadores que Suportam Sistemas de Energia Descentralizados

A ascensão de microrredes, instalações solares distribuídas e sistemas de energia descentralizados abre novos caminhos de crescimento para transformadores verdes compactos e eficientes. Esses sistemas exigem transformadores otimizados para cargas variáveis, fluxo de energia bidirecional e condições de comutação de alta frequência. À medida que consumidores residenciais e comerciais adotam energia solar em telhados, armazenamento de baterias e sistemas de energia híbridos, a demanda por transformadores menores, mas de alta eficiência, continua a crescer. Comunidades remotas, parques industriais e campi inteligentes implantam cada vez mais redes descentralizadas, criando oportunidades para transformadores verdes projetados sob medida com eficiência energética aprimorada e baixo impacto ambiental. Fabricantes com capacidades de design flexíveis e portfólios de produtos modulares estão bem posicionados para capturar este segmento emergente.

- Por exemplo, os transformadores a seco RESIBLOC® da Hitachi Energy—amplamente utilizados em microrredes e nós de energia renovável distribuída—possuem um sistema de enrolamento em resina fundida capaz de operar em temperaturas de ponto quente de até 155 °C, com resistência a curto-circuito verificada em até 35 kA por 1 segundo.

Avanços Tecnológicos no Design de Núcleo e Bobina de Alta Eficiência

Os avanços nos materiais do núcleo magnético—como núcleos de metal amorfo—estão possibilitando reduções substanciais nas perdas em vazio e em carga, fortalecendo a adoção de transformadores verdes de alta eficiência. Técnicas aprimoradas de enrolamento de bobinas, mecanismos de resfriamento avançados e gerenciamento térmico otimizado melhoram ainda mais o desempenho geral. Essas inovações abrem oportunidades para os fabricantes diferenciarem seus portfólios de produtos com modelos de ultra-baixa perda adequados para projetos renováveis, subestações inteligentes e redes de distribuição urbanas. À medida que os custos de energia aumentam globalmente, as vantagens econômicas dos designs de alta eficiência tornam-se mais atraentes, impulsionando maior interesse dos clientes em soluções de transformadores sustentáveis de alta qualidade.

Principais Desafios

Alto Investimento Inicial e Custo de Materiais Ecológicos

Apesar das economias operacionais a longo prazo, os transformadores de energia verde frequentemente envolvem custos iniciais mais elevados devido a materiais avançados, fluidos de isolamento sustentáveis e processos de fabricação aprimorados. Concessionárias operando com restrições orçamentárias ou em regiões sensíveis a custos podem adiar atualizações, optando por estender a vida útil dos transformadores tradicionais. A adoção de óleos naturais de éster, núcleos de metal amorfo e sistemas de monitoramento aprimorados aumenta ainda mais as despesas iniciais de aquisição. Em mercados emergentes, incentivos financeiros limitados para equipamentos ecológicos intensificam esse desafio. Para muitos compradores, a realização do custo-benefício ocorre em longos ciclos operacionais, tornando o planejamento orçamentário de curto prazo uma barreira à expansão do mercado.

Limitações Técnicas e Problemas de Compatibilidade na Infraestrutura de Rede Existente

Integrar novos transformadores de energia verde em sistemas de rede envelhecidos ou incompatíveis apresenta desafios operacionais e técnicos. Diferenças nos perfis de carga, requisitos de tensão, expectativas de desempenho térmico e esquemas de proteção podem criar barreiras durante a instalação e comissionamento. As concessionárias podem enfrentar restrições ao modernizar subestações antigas, especialmente onde limitações de espaço, equipamentos de comutação desatualizados ou sistemas de monitoramento insuficientes restringem o uso de tecnologias avançadas de transformadores. Além disso, os padrões de transformadores variam entre as regiões, complicando a adoção transfronteiriça. Esses problemas de compatibilidade exigem planejamento significativo, ajustes de engenharia e investimentos em infraestrutura de apoio—fatores que retardam a penetração geral no mercado.

Análise Regional

América do Norte

A América do Norte detém a maior participação no mercado de transformadores de energia verde, representando cerca de 32–35%, apoiada por fortes investimentos na modernização da rede, integração de energia renovável e programas de substituição de transformadores envelhecidos. Os Estados Unidos impulsionam a maior parte da demanda por meio de instalações solares e eólicas em larga escala, regulamentos rigorosos de ecoeficiência e ampla adoção de transformadores isolados com éster natural. O Canadá contribui por meio da expansão de energia limpa e atualizações de rede focadas na confiabilidade. A infraestrutura avançada de utilidades da região, os altos padrões de conformidade ambiental e o rápido desenvolvimento de tecnologias de redes inteligentes reforçam ainda mais a liderança da América do Norte no mercado.

Europa

A Europa captura aproximadamente 28–30% do mercado global, impulsionada por metas agressivas de descarbonização, regulamentações de eco-design e rápida penetração de energia renovável na Alemanha, Reino Unido, França e países nórdicos. A região é pioneira na adoção de fluidos de isolamento à base de bio, núcleos de transformadores de baixa perda e tecnologias de suporte à rede compatíveis com sistemas renováveis distribuídos. A extensa eletrificação dos sistemas de transporte, a expansão da capacidade eólica offshore e a reforma de subestações antigas aumentam significativamente a demanda por transformadores. A forte ênfase regulatória na sustentabilidade do ciclo de vida e na redução de carbono garante que a Europa permaneça um centro de crescimento crítico para fabricantes de transformadores verdes.

Ásia-Pacífico

A Ásia-Pacífico representa cerca de 26–28% da participação de mercado e é a região de crescimento mais rápido, liderada pela expansão substancial da infraestrutura de energia na China, Índia, Japão e Sudeste Asiático. A rápida urbanização, o aumento da demanda por eletricidade e os programas de energia renovável em grande escala impulsionam a adoção de transformadores verdes em redes de transmissão e distribuição. A China domina as instalações regionais por meio de integração maciça de energia solar-eólica e iniciativas de atualização da rede, enquanto a Índia acelera a demanda por meio de projetos de eletrificação rural e cidades inteligentes. Mandatos de eficiência apoiados pelo governo, a mudança para componentes de rede sustentáveis e fortes capacidades de fabricação tornam a Ásia-Pacífico um mercado crucial para o crescimento a longo prazo.

Médio Oriente & África

A região do Médio Oriente & África detém aproximadamente 6–8% do mercado, com a demanda sendo impulsionada principalmente pela diversificação de energia renovável, modernização de utilidades e iniciativas de confiabilidade da rede. Países do Golfo, incluindo os Emirados Árabes Unidos, Arábia Saudita e Omã, investem fortemente em transformadores verdes para apoiar grandes fazendas solares, projetos de hidrogênio e desenvolvimentos de cidades sustentáveis. Na África, programas de eletrificação e expansão de sistemas de energia descentralizados geram demanda constante, particularmente na África do Sul e no Quênia. Embora a adoção seja gradual devido a restrições orçamentárias, o foco regulatório crescente em eficiência e sustentabilidade fortalece o potencial de mercado a longo prazo.

América Latina

A América Latina representa cerca de 5–7% da participação global, apoiada pelo crescente desenvolvimento de energia renovável e esforços de reforço da rede no Brasil, Chile, México e Argentina. A expansão dos setores solar e eólico, combinada com programas para reduzir perdas de transmissão, impulsiona a adoção constante de tecnologias de transformadores ambientalmente amigáveis. O Brasil lidera o mercado por meio de grandes projetos renováveis em escala de utilidade e atualizações de transmissão. Embora os ciclos de investimento possam ser irregulares devido a flutuações econômicas, o compromisso de longo prazo da região com energia limpa e modernização da rede continua a criar oportunidades para a implantação de transformadores de energia verde.

Segmentações de Mercado:

Por Fase

Por Classificação

- 100 kVA

- 100 kVA – 500 kVA

- 500 kVA

Por Aplicação

- Residencial

- Comercial & Industrial

- Utilidade

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de transformadores de energia verde é caracterizada por uma mistura de fabricantes globais e fornecedores regionais competindo em inovação tecnológica, designs energeticamente eficientes e conformidade com padrões ecológicos. Empresas líderes concentram-se no desenvolvimento de transformadores com núcleos de baixa perda, fluidos isolantes biodegradáveis e capacidades avançadas de monitoramento para alinhar-se com as exigências regulatórias e metas de sustentabilidade. As prioridades estratégicas incluem expandir a capacidade de fabricação, fortalecer parcerias com concessionárias e aprimorar portfólios de produtos para redes inteligentes e integração de energias renováveis. Fusões, aquisições e joint ventures são comuns à medida que as empresas buscam ampliar o alcance geográfico e melhorar a resiliência da cadeia de suprimentos. Os players regionais permanecem competitivos oferecendo soluções personalizadas e econômicas para os requisitos locais da rede. Com a crescente demanda por infraestrutura de energia ecoeficiente, o mercado continua a se mover em direção a transformadores verdes de alto desempenho e habilitados digitalmente, intensificando a competição tanto em economias desenvolvidas quanto emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- ABB

- Alstom Grid

- CG Power and Industrial Solutions

- Eaton

- GE Grid Solutions

- Hitachi Energy

- Hyosung Heavy Industries

- Ormazabal

- Schneider Electric

- Siemens Energy

Desenvolvimentos Recentes

- Em setembro de 2025, a ABB anunciou um investimento de US$ 110 milhões nos EUA para expandir P&D e fabricação de soluções avançadas de eletrificação para atender à demanda de redes e centros de dados.

- Em abril de 2025, a ABB declarou que expandirá a produção local nos EUA (incluindo equipamentos de rede) e comprometeu cerca de US$ 120 milhões para expandir a produção de equipamentos elétricos de baixa tensão no Tennessee & Mississippi.

- Em janeiro de 2025, o Conselho da CG Power and Industrial Solutions (Índia) aprovou o estabelecimento de uma instalação de fabricação de transformadores greenfield com capacidade de ~45.000 MVA no oeste da Índia, a um custo estimado de ₹712 crore (~US$ ≈ 90 milhões) para atender à demanda de transformadores a longo prazo.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Fase, Classificação, Aplicação e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por transformadores de energia verde acelerará à medida que as nações expandem a capacidade de energia renovável e modernizam a infraestrutura de rede.

- As concessionárias substituirão cada vez mais frotas de transformadores antigos por modelos ecoeficientes e de baixa perda para atender aos requisitos de sustentabilidade e regulamentação.

- Fluidos isolantes naturais-éster e outros biodegradáveis terão uma adoção mais forte devido aos benefícios de segurança, ambientais e de desempenho térmico melhorado.

- A expansão das redes inteligentes impulsionará a demanda por transformadores equipados com sensores, monitoramento de condição e diagnósticos digitais.

- A adoção de núcleos de metal amorfo e designs avançados de bobinas continuará reduzindo as perdas de energia e melhorando a eficiência dos transformadores.

- Sistemas de energia descentralizados e microrredes criarão novas oportunidades para transformadores verdes compactos e de alta eficiência.

- Projetos renováveis de grande escala, como solar, eólica e híbrida, aumentarão a demanda por instalações de transformadores de alta capacidade e suporte à rede.

- Os fabricantes expandirão a produção local e as cadeias de suprimento para atender à crescente demanda global e reduzir os prazos de entrega.

- A crescente eletrificação do transporte e da indústria aumentará os requisitos de carga, levando as concessionárias a investir em transformadores avançados.

- Os mercados emergentes adotarão transformadores verdes mais rapidamente à medida que as políticas governamentais priorizam a eficiência energética e a infraestrutura de baixo carbono.