Visão Geral do Mercado

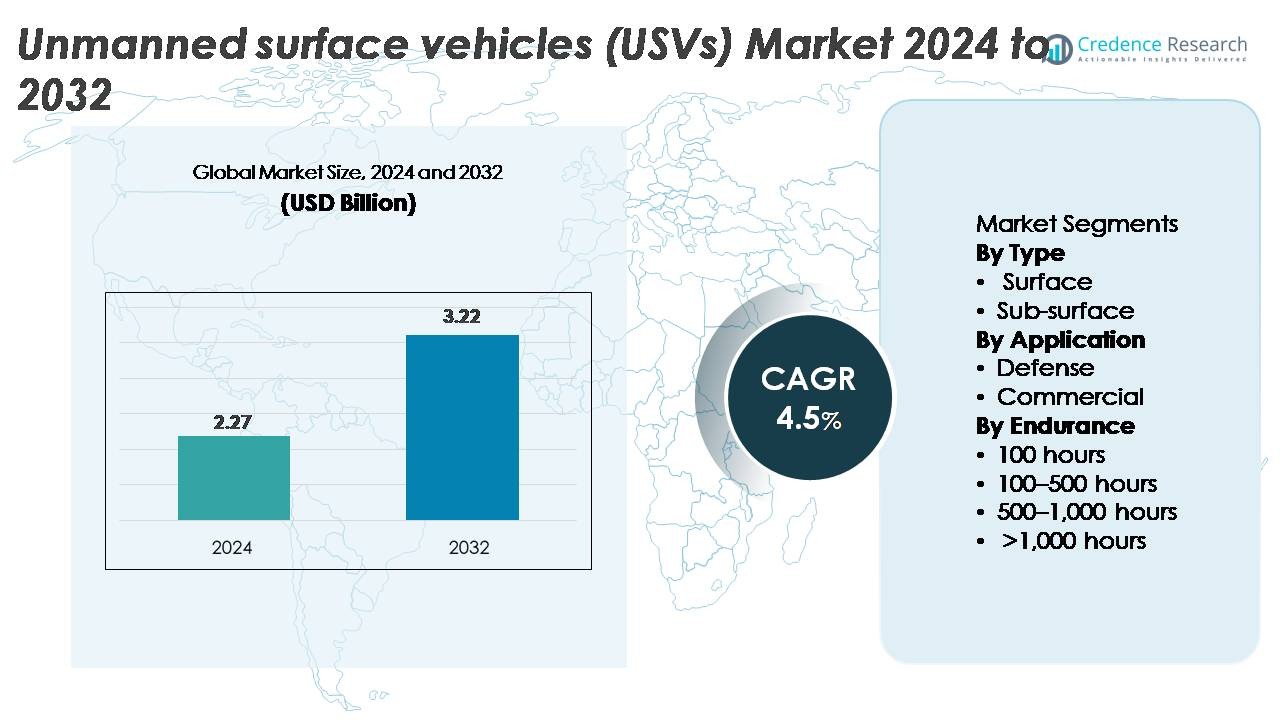

O mercado global de veículos de superfície não tripulados (USVs) foi avaliado em USD 2,27 bilhões em 2024 e projeta-se que se expanda para USD 3,22 bilhões até 2032, refletindo uma taxa de crescimento anual composta (CAGR) de 4,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Veículos de Superfície Não Tripulados (USVs) 2024 |

USD 2,27 Bilhões |

| Mercado de Veículos de Superfície Não Tripulados (USVs), CAGR |

4,5% |

| Tamanho do Mercado de Veículos de Superfície Não Tripulados (USVs) 2032 |

USD 3,22 Bilhões |

O mercado de USVs é moldado por uma forte combinação de contratantes de defesa, inovadores em robótica marinha e fornecedores de sistemas autônomos. Principais participantes, incluindo OceanAlpha, BAE Systems, Liquid Robotics, ECA Groupe, Fugro, Maritime Robotics AS, 5G International Inc., Kongsberg Maritime, L3Harris Technologies e Elbit Systems Ltd., competem avançando plataformas multi-missão, navegação habilitada por IA e sistemas de propulsão de longa duração. Essas empresas focam na integração modular de cargas úteis, gestão autônoma de missões e designs ricos em sensores para apoiar aplicações tanto de defesa quanto comerciais. A América do Norte lidera o mercado global de USVs com uma participação dominante de 40%, impulsionada pela modernização naval em larga escala, altos gastos com defesa e ecossistemas de inovação tecnológica fortes que aceleram o rápido desdobramento de sistemas marítimos não tripulados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de veículos de superfície não tripulados (USVs) alcançou USD 2,27 bilhões em 2024 e projeta-se que atinja USD 3,22 bilhões até 2032, registrando um CAGR de 4,5% durante o período de previsão.

- O forte crescimento do mercado é impulsionado por investimentos crescentes em segurança marítima, modernização de ISR, levantamentos de energia offshore e monitoramento ambiental, com USVs de superfície detendo a participação dominante de ~80% devido à maior flexibilidade de missão e volumes de aquisição mais elevados.

- Tendências importantes incluem a crescente adoção de plataformas autônomas de longa duração, operações de enxame de múltiplos veículos, navegação impulsionada por IA e uso expandido em energia eólica offshore, automação portuária e pesquisa oceanográfica em grandes economias.

- A atividade competitiva permanece alta, com empresas como OceanAlpha, L3Harris, BAE Systems, Kongsberg Maritime, Fugro e ECA Groupe avançando em designs modulares, propulsão híbrida e autonomia de missão, apesar das restrições relacionadas à incerteza regulatória, conformidade de navegação e riscos de cibersegurança.

- Regionalmente, a América do Norte lidera com ~40% de participação, seguida pela Europa com ~30% e Ásia-Pacífico com ~23%, impulsionadas pela modernização naval, crescimento da infraestrutura offshore e expansão das operações marítimas autônomas.

Análise de Segmentação de Mercado:

Por Tipo

Os USVs de superfície dominam o mercado com uma estimativa de participação de 78–80%, impulsionados por sua ampla implantação em vigilância naval, levantamento hidrográfico, segurança portuária e monitoramento ambiental. Sua maior capacidade de carga, integração modular de sensores e estabilidade operacional os tornam a plataforma preferida para programas de defesa e comerciais. Os USVs sub-superfície, embora menores em participação, estão ganhando interesse para contramedidas de minas e inspeções subaquáticas. O crescimento neste segmento é apoiado por avanços em sistemas de propulsão compactos e comunicação acústica melhorada, mas os veículos de superfície permanecem como o principal gerador de receita devido a volumes de aquisição mais elevados e maior adaptabilidade de missão.

- Por exemplo, o Otter Pro USV da Maritime Robotics suporta uma carga útil de 30 kg, opera por até 20 horas (a 2 nós) e integra sonares multifeixe de alta resolução para missões hidrográficas costeiras, demonstrando a escalabilidade operacional das modernas plataformas de superfície.

Por Aplicação

As aplicações de defesa representam a participação dominante de cerca de 72–75% do mercado, impulsionadas por investimentos crescentes em conscientização do domínio marítimo, patrulhamento autônomo, suporte anti-submarino e missões de inteligência, vigilância e reconhecimento (ISR). Programas de modernização naval priorizam cada vez mais frotas de superfície não tripuladas para reduzir o risco do operador e expandir as capacidades de monitoramento persistente. As aplicações comerciais estão crescendo de forma constante, impulsionadas por inspeções de energia offshore, coleta de dados ambientais e automação portuária. No entanto, a defesa mantém a liderança devido a contratos de aquisição em larga escala, integrações de carga útil multi-missão e desenvolvimento contínuo de sistemas de navegação autônoma e resposta a ameaças adaptados para operações marítimas militares.

- Por exemplo, o C-Worker 15 USV da L3Harris é uma plataforma autônoma de 15 metros com autonomia superior a 20 dias e suporta sistemas avançados de radar, AIS, EO/IR e navegação autônoma para missões de ISR naval e levantamento oceânico. A embarcação transporta grandes cargas modulares para hidrografia e mapeamento submarino, embora capacidades específicas permaneçam proprietárias em vez de classe de 10 toneladas.

Por Endurance

USVs com autonomia de 100–500 horas representam o maior segmento, com aproximadamente 40–45% de participação no mercado, equilibrando duração da missão, eficiência de combustível e flexibilidade de carga útil para patrulhas de defesa e operações de levantamento comercial. Sistemas com menos de 100 horas atendem a tarefas de curto alcance, mas permanecem limitados pelo raio operacional. Plataformas que oferecem autonomia de 500–1.000 horas e >1.000 horas estão ganhando força para vigilância em mar aberto, pesquisa científica de longo alcance e missões de inteligência persistente. O crescimento dos USVs de ultra-longa autonomia é impulsionado por melhorias na propulsão híbrida, sistemas de energia assistidos por solar e algoritmos de navegação autônoma, mas a autonomia de médio alcance continua dominante devido à ampla compatibilidade de missões.

Principais Fatores de Crescimento

Expansão dos Programas de Segurança Marítima e Modernização de ISR

As forças navais globais estão expandindo rapidamente suas capacidades de segurança marítima e inteligência, vigilância e reconhecimento (ISR), criando uma demanda sustentada por veículos de superfície não tripulados. As agências de defesa estão cada vez mais priorizando ativos marítimos autônomos para estender a cobertura de vigilância, reduzir a exposição de pessoal e fortalecer a capacidade de resposta em águas contestadas. USVs equipados com radar, sensores EO/IR, módulos AIS e sistemas de guerra eletrônica permitem monitoramento persistente sem implantação contínua de tripulação. Nações com grandes linhas costeiras, especialmente no Indo-Pacífico e no Atlântico Norte, estão acelerando investimentos em frotas autônomas para combater pirataria, pesca ilegal, contrabando e ameaças de intrusão. A mudança para operações marítimas distribuídas também apoia o uso de USVs como retransmissores de comunicação, iscas e multiplicadores de força. Combinado com orçamentos de defesa aumentados e programas de aquisição plurianuais, a modernização marítima permanece um catalisador fundamental impulsionando a adoção de USVs nos domínios navais tático, operacional e estratégico.

- Por exemplo, o Seagull USV da Elbit Systems suporta operações navais multi-missão com uma autonomia de mais de 4 dias, um alcance de missão de 1.900 km e a capacidade de implantar uma matriz sonar rebocada para capacidades de guerra anti-submarina validadas em exercícios da OTAN.

Crescentes Necessidades de Energia Offshore, Levantamento Hidrográfico e Monitoramento Ambiental

Os setores comerciais estão adotando USVs em um ritmo acelerado para atender às crescentes demandas por mapeamento do fundo do mar, pesquisa oceanográfica, inspeção de infraestrutura offshore e monitoramento de conformidade ambiental. Desenvolvedores de energia eólica offshore, operadores de petróleo & gás e empresas de levantamento marítimo preferem USVs por sua capacidade de realizar mapeamento acústico de alta resolução, avaliação de dutos submarinos e levantamentos batimétricos a uma fração do custo de embarcações tripuladas. Sua autonomia, manobrabilidade e capacidade de operar continuamente em condições adversas melhoram significativamente a eficiência dos levantamentos. O número crescente de projetos de energia eólica offshore, especialmente na Europa, Leste Asiático e América do Norte, intensificou a demanda por plataformas autônomas capazes de coleta de dados de longa duração e relatórios em tempo quase real. Agências ambientais também implantam USVs para rastreamento de poluição, análise de qualidade da água e pesquisa climática, ampliando ainda mais a adoção. À medida que a pressão regulatória aumenta por operações marítimas mais seguras, limpas e de baixa perturbação, as indústrias comerciais continuam a se mover em direção a plataformas de superfície autônomas.

- Por exemplo, o USV Blue Essence da Fugro normalmente opera a uma velocidade de pesquisa de 4 nós (cerca de 7,4 km/h). Ele utiliza o eROV Blue Volta, que é classificado para profundidades de até 450 metros, e mantém controle totalmente remoto a partir de centros baseados em terra através de um robusto link híbrido 4G/VSAT/Iridium, permitindo campanhas de inspeção offshore com uma autonomia de até 10-17 dias sem reabastecimento.

Avanços Tecnológicos em Autonomia, Navegação e Propulsão Híbrida

Avanços rápidos em navegação baseada em IA, prevenção de colisões e automação de missões estão transformando o valor operacional dos USVs em diversos setores. Plataformas modernas integram fusão de múltiplos sensores, navegação sem GNSS, planejamento de rotas adaptativo e consciência situacional em tempo real, permitindo missões complexas com supervisão humana mínima. O progresso paralelo em propulsão híbrido-elétrica, sistemas de energia assistidos por energia solar e módulos de energia de baixo ruído está ampliando a autonomia das missões e reduzindo os custos operacionais. Arquiteturas modulares de carga útil permitem a integração perfeita de sonar, LiDAR, pods de comunicação e sistemas armados para uso em defesa. Os fornecedores também estão introduzindo designs de casco escaláveis e sistemas de comando e controle interoperáveis que cumprem os padrões emergentes de autonomia marítima. Essas melhorias tecnológicas conectadas aumentam a confiabilidade, a flexibilidade das missões e a segurança, tornando os USVs cada vez mais atraentes como substitutos para embarcações tripuladas em tarefas marítimas desafiadoras ou repetitivas. O efeito cumulativo da inovação em autonomia e propulsão permanece como um dos mais fortes impulsionadores estruturais deste mercado.

Tendências e Oportunidades Principais

Crescimento de Operações Marítimas Autônomas Colaborativas e Baseadas em Enxame

A autonomia em enxame e as missões cooperativas de múltiplos veículos estão surgindo como oportunidades transformadoras no mercado de USVs. Agências de defesa estão testando grupos de USVs conectados capazes de patrulhamento sincronizado, detecção de minas, defesa de perímetro e sensoriamento distribuído. Esses sistemas reduzem a vulnerabilidade de ativos únicos e expandem dramaticamente o alcance das missões em grandes áreas marítimas. Operadores comerciais também veem potencial em frotas de pesquisa com múltiplos USVs que aceleram a aquisição de dados para caracterização de locais de energia eólica offshore, mapeamento do leito marinho e monitoramento ambiental. Avanços em redes mesh seguras, consciência situacional compartilhada e tomada de decisão descentralizada estão permitindo operações autônomas mais resilientes e escaláveis. A tendência está alinhada com mudanças mais amplas em direção ao trabalho em equipe não tripulado-tripulado e logística marítima distribuída, criando novas oportunidades para integradores de sistemas e desenvolvedores de software especializados em algoritmos de autonomia, comunicação entre plataformas e ferramentas de orquestração de frotas.

· Por exemplo, o CMRE da OTAN demonstrou missões coordenadas de contramedidas de minas usando o veículo subaquático autônomo MUSCLE, que operou com sonar de abertura sintética de alta frequência para fornecer imagens de ampla área do leito marinho durante testes de múltiplos sistemas em águas europeias. Os testes validaram comportamentos cooperativos entre ativos de superfície e subaquáticos não tripulados sem depender de uma plataforma de embarcação única.

Integração Crescente de USVs em Portos Inteligentes e Logística Marítima

A modernização dos portos inteligentes está abrindo oportunidades significativas para USVs em patrulhamento de segurança, escolta autônoma de cargas, inspeção de cascos, apoio a dragagem e monitoramento de perigos de navegação. À medida que os portos adotam infraestrutura digital, incluindo sensores IoT, gestão de tráfego impulsionada por IA e terminais automatizados, os USVs funcionam como coletores de dados móveis e facilitadores de segurança. Sua capacidade de operar continuamente, detectar anomalias e transmitir informações situacionais em tempo real aumenta a eficiência do porto e reduz a dependência de mão de obra manual. Além disso, as empresas de transporte marítimo estão explorando USVs para reboque autônomo, movimentação de carga na última milha dentro dos portos e suporte remoto de pilotagem. Essas aplicações estão alinhadas com os objetivos globais de reduzir emissões, otimizar o tráfego portuário e melhorar a segurança operacional. À medida que mais autoridades portuárias investem em automação e gêmeos digitais, os USVs estão posicionados para se tornarem componentes críticos dos ecossistemas logísticos marítimos de próxima geração.

Forte Oportunidade em USVs de Longa Duração e Movidos a Energia Renovável

Uma tendência crescente em direção ao monitoramento persistente dos oceanos e missões prolongadas no mar está impulsionando a demanda por USVs movidos por sistemas renováveis e híbridos. Plataformas que utilizam painéis solares, conversores de energia das ondas e hidrogeradores podem permanecer no mar por meses, reduzindo significativamente o consumo de combustível e os custos operacionais. Esses veículos de longa duração são altamente valorizados para pesquisa climática, vigilância marítima e monitoramento acústico em águas profundas. À medida que os países expandem as áreas marinhas protegidas e os mandatos de dados ambientais, os USVs movidos a energia renovável oferecem uma solução escalável e sustentável. Avanços tecnológicos na densidade das baterias, materiais resistentes à corrosão e sistemas autônomos de gerenciamento de energia estão melhorando ainda mais a duração e a confiabilidade das missões. Essa tendência abre fortes oportunidades para fornecedores que desenvolvem plataformas de ultra-longa duração voltadas para ciência ambiental, reconhecimento de defesa e monitoramento de ativos offshore.

- Por exemplo, o USV Explorer da Saildrone opera com energia solar e eólica e completou missões que excedem 370 dias sem reabastecimento, coletando dados oceanográficos e meteorológicos contínuos em regiões remotas.

Principais Desafios

Regulamentações de Navegação, Prevenção de Colisões e Barreiras Legais Marítimas

Apesar da rápida adoção, incertezas regulatórias permanecem um grande obstáculo para a implantação de USVs. As leis marítimas internacionais, especialmente aquelas que regem a navegação autônoma, identificação de embarcações, prevenção de colisões e uso de radiofrequência, ainda estão evoluindo, criando restrições operacionais para missões transfronteiriças. Garantir a conformidade com as COLREGs (Regulamentos Internacionais para Prevenir Colisões no Mar) é particularmente complexo para embarcações totalmente autônomas que dependem de fusão de sensores e tomada de decisão por IA. Muitas autoridades portuárias também carecem de estruturas padronizadas para aprovar operações de superfície não tripuladas, levando a atrasos na adoção comercial. Preocupações com privacidade, regras de segurança marítima e questões de responsabilidade relacionadas a acidentes ou falhas de sistema complicam ainda mais a implantação. Essas limitações regulatórias e legais desaceleram significativamente a escalabilidade das frotas marítimas autônomas e exigem desenvolvimento coordenado de políticas internacionais.

Vulnerabilidades de Cibersegurança e Riscos de Interferência em Sistemas Marítimos Autônomos

Como os USVs dependem fortemente da comunicação digital, controle remoto e troca de dados baseada em sensores, os riscos de cibersegurança representam um dos desafios mais urgentes. Falsificação de GPS, bloqueio de sinal, intrusão não autorizada no sistema e manipulação de dados podem comprometer a integridade da missão e levar a falhas operacionais graves. Operadores de defesa e comerciais enfrentam ameaças crescentes à medida que os adversários desenvolvem métodos de ciberataque mais sofisticados visando ativos marítimos. Garantir criptografia robusta, protocolos de comunicação seguros, detecção de anomalias por IA a bordo e sistemas de comando e controle reforçados é essencial, mas adiciona custo significativo e complexidade de engenharia. Além disso, USVs de longa duração operando longe da supervisão humana devem manter resiliência em cibersegurança por períodos prolongados, tornando a mitigação de ameaças ainda mais difícil. Os riscos cibernéticos permanecem uma barreira crítica para a expansão das operações marítimas autônomas globalmente.

Análise Regional

América do Norte

A América do Norte ocupa a posição de liderança no mercado de USVs com cerca de 38–40% de participação, apoiada por forte aquisição de defesa, extensas iniciativas de segurança costeira e rápida adoção de tecnologias marítimas autônomas. O foco crescente da Marinha dos EUA em frotas de superfície não tripuladas para ISR, contramedidas de minas e operações marítimas distribuídas impulsiona a demanda consistente. Setores comerciais, incluindo energia offshore, vigilância portuária e monitoramento ambiental, também implantam USVs para coleta de dados e inspeção de baixo custo. Investimentos crescentes em navegação impulsionada por IA, grandes orçamentos de modernização de defesa e colaborações com desenvolvedores líderes de autonomia reforçam o papel dominante da América do Norte na implantação global de USVs.

Europa

A Europa representa aproximadamente 28–30% do mercado global, impulsionada pela alta adoção em segurança marítima, desenvolvimento de energia eólica offshore, levantamento hidrográfico e pesquisa ambiental. As crescentes instalações de energia eólica offshore no Reino Unido, Alemanha e Países Baixos aumentam significativamente a demanda por USVs para mapeamento do fundo do mar e inspeção de ativos. As forças navais europeias integram cada vez mais embarcações de superfície autônomas para missões de segurança de fronteira e consciência situacional no Mar do Norte, Mar Báltico e águas do Mediterrâneo. O forte apoio regulatório à digitalização marítima, juntamente com programas ativos de P&D em robótica marinha, posiciona a Europa como um ecossistema de USVs em rápido avanço com aplicações diversificadas.

Ásia-Pacífico

A Ásia-Pacífico representa cerca de 22–24% do mercado de USVs, impulsionada pela modernização naval crescente, necessidades de vigilância territorial e expansão da infraestrutura offshore. Países como China, Japão, Coreia do Sul e Austrália estão investindo fortemente em plataformas marítimas não tripuladas para fortalecer capacidades de ISR, defesa costeira e anti-intrusão. As crescentes atividades de petróleo, gás e energia renovável offshore apoiam ainda mais as implantações comerciais para tarefas de levantamento e inspeção. A demanda regional também se beneficia de avanços na construção naval doméstica, robótica e integração de sensores. As crescentes tensões marítimas no Mar do Sul da China e no Oceano Índico amplificam a importância estratégica das embarcações de superfície autônomas em toda a região.

Médio Oriente & África

A região do Oriente Médio & África detém cerca de 6–7% de participação de mercado, impulsionada principalmente pelas necessidades de segurança marítima, proteção portuária e exploração de energia offshore. As nações do Golfo, particularmente os Emirados Árabes Unidos e a Arábia Saudita, investem em USVs para missões de patrulha, proteção de infraestrutura crítica e vigilância autônoma em torno de ativos offshore de alto valor. As operações de petróleo e gás offshore em expansão na região exigem capacidades eficientes de inspeção, monitoramento ambiental e levantamento hidrográfico, acelerando a adoção comercial de USVs. Os estados costeiros africanos estão gradualmente adotando tecnologias de superfície não tripuladas para melhorar as medidas antipirataria e monitorar a pesca ilegal, embora as restrições orçamentárias limitem a penetração regional mais ampla.

América Latina

A América Latina representa aproximadamente 4–5% do mercado global, apoiada pelo aumento das exigências de vigilância marítima, proteção de recursos costeiros e desenvolvimentos de energia offshore. Brasil, México e Chile lideram a adoção regional ao fortalecerem as capacidades navais e expandirem os sistemas autônomos para patrulha e monitoramento ambiental. Os USVs são cada vez mais utilizados para inspeção de campos petrolíferos offshore, segurança portuária e pesquisa marinha em ecossistemas biodiversos. O crescimento permanece constante, mas moderado, devido a limitações financeiras e ciclos de aquisição mais lentos. No entanto, a crescente ênfase na proteção das fronteiras marítimas e no monitoramento de atividades ilegais deve impulsionar a expansão gradual na utilização de USVs na região.

Segmentações de Mercado:

Por Tipo

- Superfície

- Sub-superfície

Por Aplicação

Por Autonomia

- 100 horas

- 100–500 horas

- 500–1.000 horas

- >1.000 horas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de USVs é altamente competitivo, caracterizado por uma mistura de contratantes navais estabelecidos, empresas de robótica marinha e desenvolvedores emergentes de tecnologia autônoma. As empresas líderes focam em expandir plataformas modulares, integrar sensores ISR avançados e fortalecer capacidades de navegação autônoma para atender a diversos requisitos de defesa e comerciais. Empresas como L3Harris, Textron Systems, Kongsberg Maritime, Elbit Systems e Ocean Aero investem fortemente em software de controle impulsionado por IA, cargas úteis multimissão e tecnologias de propulsão de longa duração para melhorar a versatilidade operacional. Colaborações estratégicas com marinhas, empresas de energia e instituições de pesquisa aceleram ainda mais o desenvolvimento de produtos e a implantação em larga escala. Startups especializadas em autonomia de enxame, veículos movidos a energia renovável e plataformas de análise de dados também estão ganhando força, intensificando a competição em aplicações de nicho. Fusões, aquisições e programas de desenvolvimento conjunto permanecem comuns à medida que as empresas buscam expandir a presença global, garantir contratos de defesa de longo prazo e fortalecer seus portfólios de tecnologia. Este ambiente dinâmico apoia a inovação contínua e a rápida comercialização de sistemas USV de próxima geração.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- OceanAlpha

- BAE Systems

- Liquid Robotics, Inc.

- ECA Groupe

- Fugro

- Maritime Robotics AS

- 5G International Inc.

- Kongsberg Maritime

- L3Harris Technologies, Inc.

- Elbit Systems Ltd.

Desenvolvimentos Recentes

- Em maio de 2025, a Fugro foi contratada pelo Serviço Hidrográfico Norueguês (NHS) para apoiar o programa de mapeamento do fundo do mar MAREANO 2025 usando levantamento baseado em USV. A Fugro irá implantar seu USV Blue Eclipse® de 18 metros para realizar mapeamento autônomo do fundo do mar pela primeira vez na história do programa.

- Em maio de 2025, a OceanAlpha realizou sua primeira demonstração de um USV no Oriente Médio, sinalizando expansão para novos mercados regionais.

- Em abril de 2025, a OceanAlpha anunciou o lançamento de seu USV L42 na Ocean Business 2025, uma plataforma que oferece um sistema de energia híbrido com cerca de 1.500 km de alcance (≈ 8 dias a 4 nós), motores redundantes, flexibilidade de carga útil para levantamento hidrográfico, inspeção de dutos e aplicações de energia offshore.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Resistência e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A adoção de frotas de USV totalmente autônomas acelerará à medida que as marinhas se deslocarem para operações marítimas distribuídas e equipes mistas de não tripulados e tripulados.

- Plataformas de longa resistência alimentadas por sistemas híbridos, solares e renováveis ganharão destaque para monitoramento oceânico persistente e reconhecimento de defesa.

- USVs habilitados para enxame se tornarão centrais para contramedidas de minas, missões de patrulha coordenadas e levantamentos ambientais de grandes áreas.

- Sistemas de navegação impulsionados por IA, fusão de sensores e prevenção de colisões melhorarão significativamente a segurança das missões e a tomada de decisões autônomas.

- Os setores comerciais expandirão o uso de USVs em levantamentos eólicos offshore, inspeções submarinas, monitoramento ambiental e automação portuária.

- A padronização regulatória para operações de embarcações autônomas progredirá, permitindo uma implantação transfronteiriça mais ampla e aprovações operacionais.

- A demanda por designs de casco modular e integração de carga útil multi-missão aumentará em aplicações de defesa e industriais.

- Os avanços em cibersegurança se tornarão um foco crítico para proteger os USVs contra falsificação, interferência e manipulação de dados.

- O crescimento em programas de pesquisa oceânica e iniciativas de monitoramento climático aumentará a dependência de missões de USV de longa duração.

- A colaboração entre agências governamentais, instituições de pesquisa e desenvolvedores de tecnologia privada acelerará a inovação e a adoção no mercado global.