Visão Geral do Mercado

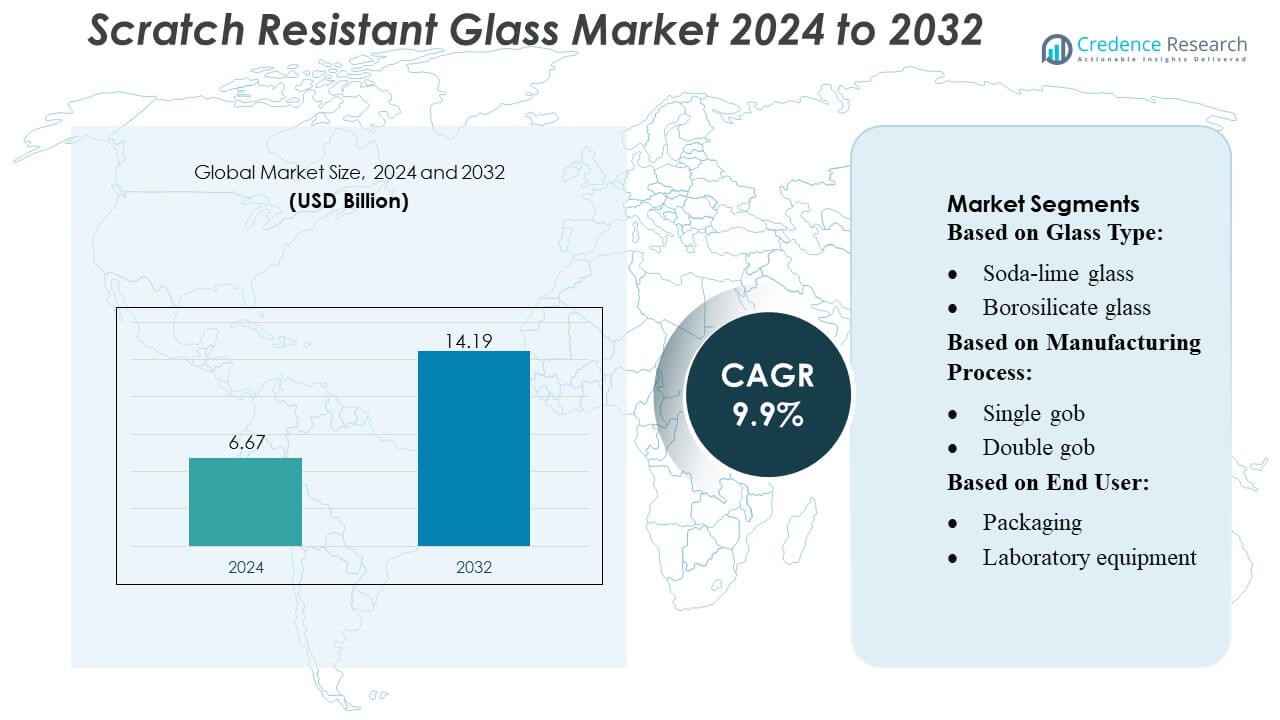

O tamanho do mercado de Vidro Resistente a Arranhões foi avaliado em USD 6,67 bilhões em 2024 e espera-se que atinja USD 14,19 bilhões até 2032, com um CAGR de 9,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Vidro Resistente a Arranhões 2024 |

USD 6,67 Bilhões |

| Mercado de Vidro Resistente a Arranhões, CAGR |

9,9% |

| Tamanho do Mercado de Vidro Resistente a Arranhões 2032 |

USD 14,19 Bilhões |

O Mercado de Vidro Resistente a Arranhões é moldado por players estabelecidos como Vitro, Nippon Electric Glass Co., Ltd., AGI glaspac, Guardian Industries, Fuyao Glass Industry Group Co. Ltd., 3B – the fiberglass company, AGC Inc., Nihon Yamaura Glass Co., Ltd., Saint-Gobain, e O-I Glass Inc., todos competindo por meio de avanços na dureza da superfície, tecnologias de revestimento e fabricação de vidro ultrafino. Essas empresas fortalecem suas posições através de investimento em P&D, parcerias OEM e capacidades de produção ampliadas. A Ásia-Pacífico lidera o mercado global com aproximadamente 38% de participação, impulsionada por sua base dominante de fabricação de eletrônicos, rápida digitalização automotiva e ecossistema de produção de materiais de baixo custo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Vidro Resistente a Arranhões foi avaliado em USD 6,67 bilhões em 2024 e está projetado para atingir USD 14,19 bilhões até 2032, registrando um CAGR de 9,9% durante o período de previsão.

- A forte demanda de smartphones, wearables e sistemas de exibição automotiva impulsiona a adoção, à medida que os fabricantes priorizam durabilidade, clareza e soluções avançadas de nano-revestimento em superfícies de alto uso.

- O mercado experimenta tendências crescentes em tecnologias de vidro ultrafino, flexível e leve, apoiadas pela expansão de aplicações em dispositivos dobráveis, veículos conectados e equipamentos laboratoriais de precisão.

- A atividade competitiva se intensifica à medida que os principais players aprimoram P&D, fortalecem alianças OEM e expandem a capacidade de produção, enquanto surgem restrições devido aos altos custos de fabricação e complexidades técnicas em formatos ultrafinos.

- A Ásia-Pacífico detém 38% da participação global, liderando pela força na fabricação de eletrônicos, enquanto América do Norte e Europa seguem; eletrônicos de consumo representam a maior participação no segmento, apoiados pelo crescimento em aplicações automotivas e laboratoriais.

Análise de Segmentação de Mercado:

Por Tipo de Vidro

O vidro de cal sodada detém a maior participação de mercado no Mercado de Vidro Resistente a Riscos, capturando cerca de 40–45% devido à sua ampla disponibilidade, eficiência de custo e durabilidade melhorada alcançada através de tratamentos de fortalecimento químico. Sua dominância decorre da forte adoção em embalagens, aplicações domésticas e recipientes comerciais, apoiada por avanços contínuos em processos de endurecimento de superfície. Os segmentos de vidro borossilicato e resistente ao calor mostram crescimento constante como categorias premium, impulsionados pelo desempenho térmico superior e uso crescente em ambientes laboratoriais e farmacêuticos. Cristal, cristal sem chumbo e vidro colorido permanecem nichos, mas ganham força à medida que as marcas enfatizam estética premium e diferenciação de produtos.

- Por exemplo, a Abrisa Technologies aplica um processo de fortalecimento químico via troca iônica de sódio-potássio em vidro de cal sodada e float, que pode ser tratado por 8 a 16 horas para alcançar um equilíbrio de dureza e resistência à flexão — tornando esse vidro adequado para displays finos (de 0,03 mm até ~3,0 mm de espessura).

Por Processo de Fabricação

O processo de prensagem destaca-se como o subsegmento dominante com uma estimativa de 35–40% de participação de mercado, apoiado por sua precisão, consistência de moldes e adequação para produzir superfícies uniformes e resistentes a riscos em escala. Sua adoção se fortalece à medida que os fabricantes priorizam alta produtividade e precisão dimensional para aplicações de embalagens e produtos de consumo. Os processos de sopro e sopro, prensagem e sopro, e NNPB experimentam aumento na demanda devido à sua capacidade de suportar a redução de peso mantendo a dureza da superfície. Processos combinados e artesanais retêm participações menores, atendendo a designs de alto padrão ou especiais que dependem de acabamento artesanal e revestimentos resistentes a riscos personalizados.

- Por exemplo, a AGI opera várias plantas de fabricação de última geração em Hyderabad e Bhongir, onde a capacidade de fusão combinada excede 1600 toneladas por dia.

Por Usuário Final

O segmento de alimentos e bebidas lidera o mercado com aproximadamente 45–50% de participação de mercado, impulsionado pelo uso em larga escala de vidro resistente a riscos em garrafas, potes e formatos de embalagem premium que exigem durabilidade durante o enchimento, transporte e manuseio no varejo. Marcas de bebidas alcoólicas e não alcoólicas aceleram a adoção para melhorar o apelo do produto e estender a longevidade da embalagem. Aplicações em equipamentos farmacêuticos e laboratoriais continuam a se expandir à medida que a ênfase regulatória na resistência química e clareza aumenta a demanda por soluções de vidro borossilicato e especial de alta resistência e resistente a riscos. Inovações em embalagens em diversos setores reforçam a adoção sustentada de opções de vidro endurecido e revestido.

Principais Motores de Crescimento

- Aumento da Demanda por Eletrônicos de Consumo Duráveis

O Mercado de Vidro Resistente a Riscos cresce de forma constante à medida que fabricantes de smartphones, tablets e dispositivos vestíveis priorizam materiais que prolongam a vida útil do produto. Os consumidores esperam dispositivos com dureza superior de superfície, microabrasão reduzida e maior clareza óptica, levando os OEMs a adotar vidro avançado e engenheirado. A integração de revestimentos anti-risco em dispositivos de alto padrão melhora a experiência do usuário e reduz as taxas de substituição, fortalecendo a demanda. O aumento dos embarques de smartphones 5G e as tendências de premiumização na Ásia e Europa aceleram ainda mais a adoção do mercado.

- Por exemplo, a Fuyao anunciou uma nova fábrica em Hefei, China, com uma capacidade de produção anual de 2.610 milhões de metros quadrados de vidro automotivo, juntamente com duas linhas de vidro float de alta qualidade.

- Expansão do Uso em Displays e Interiores Automotivos

Os OEMs automotivos estão incorporando cada vez mais grandes telas digitais sensíveis ao toque, HUDs e painéis de infotainment, impulsionando uma forte demanda por vidro resistente a riscos. Este material suporta interação contínua ao toque, exposição UV e ciclos de limpeza, garantindo visibilidade e segurança a longo prazo. Veículos de luxo e de médio porte integram esse vidro avançado para melhorar a estética e a durabilidade da cabine. A eletrificação e os ecossistemas de carros conectados reforçam a necessidade de proteção robusta para displays, aumentando as oportunidades de substituição e aftermarket nas principais regiões de fabricação automotiva.

- Por exemplo, a AGC pode produzir vidro tão fino quanto 0,23 mm (ou personalizado ainda mais fino) enquanto mantém alta planicidade e qualidade — tornando-o adequado para aplicações de vidro de cobertura de alta precisão, incluindo displays ou painéis sensíveis ao toque, não apenas envidraçamento arquitetônico ou automotivo convencional.

- Crescente Aplicação em Embalagens e Equipamentos de Laboratório

O mercado se beneficia do uso crescente de vidro resistente a riscos em embalagens de alto valor e ambientes de laboratório onde a exposição química e o manuseio frequente exigem superfícies duráveis. As indústrias farmacêutica, alimentícia e de produtos químicos especiais utilizam variantes de borossilicato e soda-cal para maior confiabilidade. O aumento das atividades de P&D, os rigorosos padrões de segurança e a mudança para embalagens reutilizáveis de alto desempenho expandem a adoção. O crescimento de laboratórios de biotecnologia e instalações de pesquisa de precisão fortalece ainda mais a demanda por soluções de vidro resistentes a riscos e termicamente estáveis.

Tendências e Oportunidades Principais

- Avanços em Tecnologias de Revestimento

Revestimentos nano emergentes, camadas de polímero híbrido e técnicas de deposição aprimorada por plasma estão redefinindo os padrões de desempenho em vidro resistente a riscos. Essas inovações proporcionam maior dureza, resistência a manchas e pureza óptica, ao mesmo tempo que reduzem os custos de produção. Os fabricantes se beneficiam de oportunidades para fornecer revestimentos aprimorados para eletrônicos de consumo e interfaces automotivas. A tendência apoia estratégias de diferenciação para OEMs que buscam posicionamento de produto premium em mercados globais.

- Por exemplo, a Saint-Gobain produziu com sucesso vidro plano em um teste usando uma mistura de combustível de forno contendo mais de 30% de hidrogênio (em vez de depender exclusivamente de combustíveis fósseis), em sua planta de Herzogenrath na Alemanha.

- Aumento da Adoção de Vidro Flexível e Leve

A mudança para materiais de vidro flexíveis, ultrafinos e leves abre novas oportunidades em wearables, dispositivos dobráveis e displays automotivos curvos. Os fabricantes estão ampliando a produção de substratos flexíveis quimicamente fortalecidos para atender aos requisitos de design em evolução. Essa tendência permite um potencial de aplicação mais amplo, oferecendo melhor flexibilidade e proteção de superfície. O forte financiamento de P&D e os avanços em técnicas de laminação apoiam ainda mais a expansão de soluções leves e resistentes a riscos.

- Por exemplo, a O-I recentemente completou um teste de fabricação de vidro à base de biocombustível em sua planta de Harlow (Reino Unido): usando 100% de biocombustível (em vez de gás natural), combinado com 88% de cacos (vidro reciclado) e tecnologia de forno a oxi-combustível, para produzir garrafas âmbar — demonstrando a viabilidade técnica da produção de vidro em larga escala e com baixo carbono.

- Foco em Sustentabilidade e Alta Reciclabilidade

Iniciativas de sustentabilidade criam novas oportunidades de mercado à medida que as indústrias buscam materiais recicláveis e duradouros. O vidro resistente a riscos oferece fortes vantagens ambientais sobre alternativas de polímero, incluindo maior vida útil e redução de resíduos. Fabricantes que adotam fornos eficientes em termos de energia e processos de revestimento ecológicos ganham uma vantagem competitiva. A pressão regulatória na América do Norte e na Europa incentiva a ampla implantação de embalagens de vidro sustentáveis e componentes eletrônicos.

Principais Desafios

- Altos Custos de Produção e Materiais

A fabricação de vidro resistente a riscos requer tratamento térmico preciso, fortalecimento químico e métodos avançados de revestimento, o que eleva os custos de produção. Essas despesas muitas vezes limitam a adoção em eletrônicos de baixo custo, veículos econômicos e embalagens sensíveis ao preço. Preços voláteis de matérias-primas impactam ainda mais a lucratividade dos produtores de vidro. Os fabricantes devem equilibrar os requisitos de durabilidade com a acessibilidade para expandir a penetração em mercados emergentes.

- Limitações Técnicas em Designs Ultra-Finos e Flexíveis

Embora o vidro fino e flexível esteja em demanda, produzi-lo com alta resistência a riscos permanece tecnologicamente complexo. Garantir dureza, clareza óptica e confiabilidade estrutural em formatos extremamente finos apresenta desafios contínuos de engenharia. Os riscos de quebra durante a formação, laminação e dobragem também restringem a escalabilidade no mercado de massa. Essas limitações retardam a adoção em eletrônicos dobráveis e displays automotivos de próxima geração, exigindo investimentos significativos em P&D para superar os compromissos de desempenho.

Análise Regional

América do Norte

A América do Norte detém cerca de 28% do Mercado de Vidro Resistente a Riscos, apoiada pela forte adoção de smartphones premium, wearables de alta qualidade e displays automotivos avançados. A região se beneficia de um forte consumo dos consumidores, adoção precoce de tecnologia e forte presença de OEMs de eletrônicos e automotivos. As montadoras estão cada vez mais integrando grandes telas de infotainment e clusters de instrumentos, aumentando a demanda por soluções de vidro duráveis. Crescentes investimentos em laboratórios de pesquisa e embalagens farmacêuticas reforçam ainda mais o mercado. Os Estados Unidos impulsionam a maioria do consumo, enquanto o Canadá mostra crescente tração em aplicações laboratoriais e industriais.

Europa

A Europa representa quase 25% do mercado, impulsionada por fortes clusters de fabricação automotiva na Alemanha, França e Reino Unido, onde o vidro resistente a riscos é amplamente adotado em painéis digitais, painéis de controle e sistemas de segurança. Os rigorosos padrões de qualidade e durabilidade da região incentivam a adoção de materiais avançados em eletrônicos, dispositivos médicos e equipamentos laboratoriais. A crescente demanda por eletrônicos de consumo premium e embalagens sustentáveis de alto desempenho apoia o crescimento adicional. Investimentos em P&D em revestimentos ópticos e tecnologias de vidro reforçado criam oportunidades competitivas para fornecedores europeus. Os mercados da Europa Oriental mostram crescente adoção devido à expansão das operações de montagem de eletrônicos.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado de vidro resistente a riscos com aproximadamente 38% de participação, impulsionada pela fabricação em larga escala de eletrônicos na China, Coreia do Sul, Japão e centros emergentes como Vietnã e Índia. A alta produção de smartphones, o aumento no envio de wearables e a expansão da integração de displays automotivos aceleram a demanda. O ecossistema de fabricação econômico da região e a rápida adoção de tecnologias de vidro flexível e leve fortalecem sua liderança. Investimentos crescentes em produtos farmacêuticos, laboratórios de biotecnologia e embalagens de alto valor também contribuem para o aumento do consumo. A forte demanda doméstica e a produção voltada para exportação fazem da APAC o mercado regional de crescimento mais rápido.

América Latina

A América Latina detém cerca de 5% da participação no mercado global, apoiada pela adoção gradual de smartphones avançados, sistemas automotivos conectados e equipamentos de laboratório. Países como Brasil e México lideram a demanda regional devido à expansão da penetração no varejo de eletrônicos e ao crescimento das atividades de fabricação automotiva. A região se beneficia de investimentos crescentes em saúde e diagnósticos, impulsionando a necessidade de vidro de laboratório durável. No entanto, a sensibilidade ao preço e a capacidade limitada de fabricação local retardam a adoção mais ampla de materiais premium resistentes a riscos. A dependência de importações cria oportunidades para fornecedores internacionais fortalecerem redes de distribuição.

Oriente Médio & África

A região do Oriente Médio & África captura cerca de 4% do mercado, impulsionada pelo aumento do consumo de eletrônicos de consumo de alto padrão, expansão das importações automotivas e crescimento da infraestrutura de laboratórios. Os países do GCC lideram a adoção devido ao maior poder de compra, forte preferência por smartphones premium e iniciativas contínuas de digitalização. Investimentos industriais e de saúde nos Emirados Árabes Unidos, Arábia Saudita e África do Sul apoiam a demanda adicional. No entanto, o crescimento do mercado permanece limitado pela fabricação local restrita e pela dependência de materiais importados. Os fornecedores se beneficiam de oportunidades emergentes ligadas à expansão dos setores de eletrônicos de varejo e pesquisa médica.

Segmentações de Mercado:

Por Tipo de Vidro:

- Vidro soda-cal

- Vidro borossilicato

Por Processo de Fabricação:

Por Usuário Final:

- Embalagem

- Equipamento de laboratório

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de vidro resistente a riscos apresenta uma paisagem competitiva liderada por grandes players como Vitro, Nippon Electric Glass Co., Ltd., AGI glaspac, Guardian Industries, Fuyao Glass Industry Group Co. Ltd., 3B – the fiberglass company, AGC Inc., Nihon Yamaura Glass Co., Ltd., Saint-Gobain e O-I Glass Inc. O mercado de vidro resistente a riscos é caracterizado por inovação contínua, expansão de capacidade e alinhamento estratégico com indústrias de uso final de alto crescimento. Os fabricantes priorizam o avanço da dureza da superfície, melhorando a clareza óptica e integrando revestimentos anti-manchas ou anti-reflexo para atender às rigorosas expectativas de desempenho em eletrônicos de consumo, displays automotivos e equipamentos de laboratório. A competição se intensifica à medida que os produtores focam em soluções de vidro leves, flexíveis e sustentáveis que se alinham com as tendências emergentes de design. As empresas fortalecem suas posições através de investimentos em P&D, acordos de fornecimento de longo prazo com OEMs e a adoção de tecnologias de produção energeticamente eficientes. O mercado recompensa cada vez mais os fornecedores que oferecem alta personalização, qualidade consistente e resposta rápida às especificações de produtos em evolução.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Vitro

- Nippon Electric Glass Co., Ltd.

- AGI glaspac

- Guardian Industries

- Fuyao Glass Industry Group Co. Ltd.

- 3B – a empresa de fibra de vidro

- AGC Inc.

- Nihon Yamaura Glass Co., Ltd.

- Saint-Gobain

- O-I Glass Inc.

Desenvolvimentos Recentes

- Em janeiro de 2025, a AGC Glass Europe, a filial europeia do principal fabricante mundial de vidro AGC, anunciou um grande investimento em uma nova linha de produção de vidro isolante a vácuo. Esta iniciativa visa aprimorar as capacidades de fabricação de vidro, respondendo à crescente demanda dos clientes por soluções inovadoras.

- Em janeiro de 2025, a Gold Plus Glass Industry Limited anunciou a bem-sucedida comissionamento de sua unidade de fabricação em Karnataka, que expandiu sua capacidade total de vidro float para mais de um milhão de toneladas métricas anuais e marcou sua entrada na fabricação de vidro solar.

- Em junho de 2024, a Corning lançou o Gorilla Glass 7i, um novo vidro de cobertura resistente a riscos para smartphones de valor e intermediários, que, segundo testes de laboratório, pode suportar quedas de até um metro em superfícies semelhantes a asfalto, superando vidros concorrentes de aluminosilicato de lítio. Também é alegado ser até duas vezes mais resistente a riscos.

- Em setembro de 2023, os produtos Diamond Glass da PGT Innovations estão atualmente disponíveis através de revendedores selecionados, principalmente na Flórida, e são apresentados como o vidro padrão em seu portfólio de produtos WinDoor.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada no Tipo de Vidro, Processo de Fabricação, Usuário Final e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que têm impulsionado a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá de forma constante à medida que as marcas de eletrônicos de consumo aumentem a adoção de materiais de display duráveis e de alto desempenho.

- Os fabricantes automotivos impulsionarão uma maior demanda através da integração mais ampla de painéis digitais, clusters de infotainment e controles sensíveis ao toque.

- Tecnologias de vidro flexível e ultrafino ganharão força à medida que dispositivos dobráveis e vestíveis se expandam globalmente.

- Os produtores investirão mais em revestimentos avançados que melhoram a dureza, clareza e resistência a manchas e abrasões.

- Aplicações em laboratórios, farmacêuticas e embalagens especiais criarão oportunidades adicionais de crescimento para o vidro quimicamente estável.

- Metas de sustentabilidade levarão os fabricantes a adotar métodos de produção energeticamente eficientes e soluções de vidro reciclável.

- As cadeias de suprimentos se tornarão mais regionalizadas à medida que as empresas busquem resiliência e proximidade com os principais polos de eletrônicos.

- Os gastos com P&D aumentarão para enfrentar desafios técnicos na produção de materiais ultrafinos, mas duráveis e resistentes a arranhões.

- Parcerias entre fornecedores de materiais e OEMs se fortalecerão para acelerar os ciclos de desenvolvimento de produtos.

- A concorrência se intensificará à medida que os players globais se concentrem na diferenciação de desempenho e personalização para aplicações de nicho.