Visão Geral do Mercado

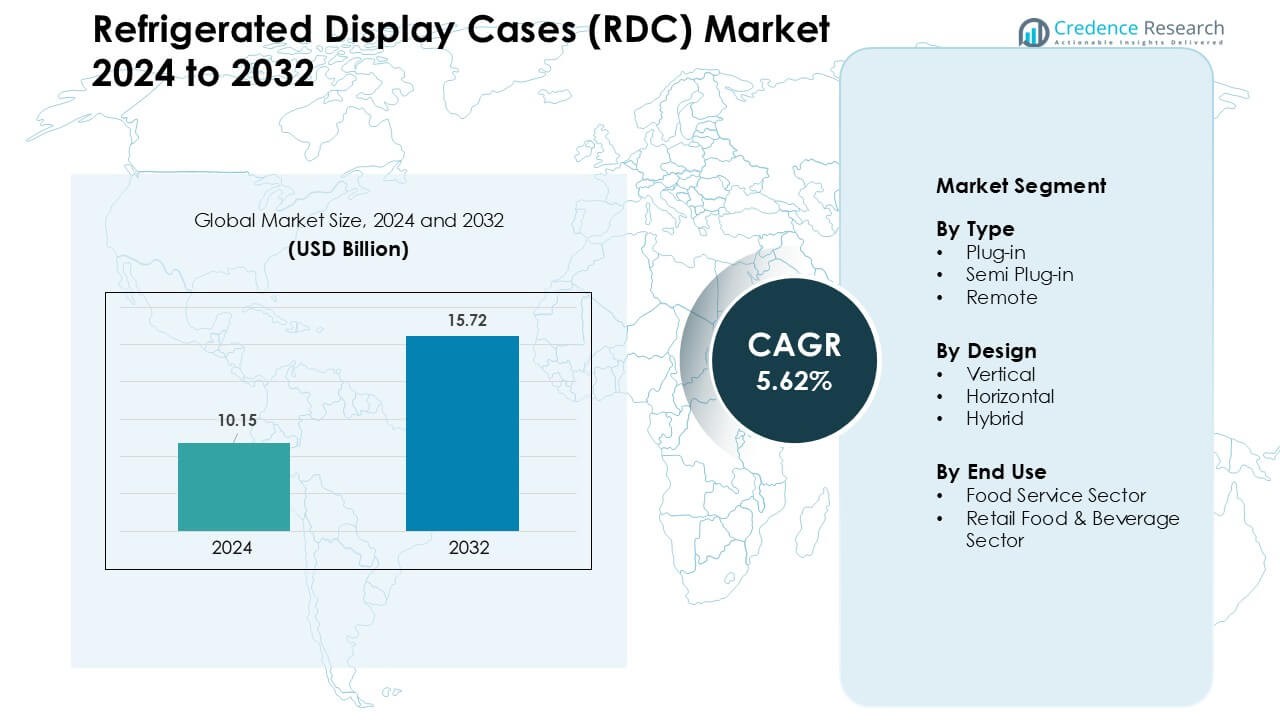

O mercado de Vitrines Refrigeradas (RDC) foi avaliado em USD 10,15 bilhões em 2024 e espera-se que alcance USD 15,72 bilhões até 2032, crescendo a um CAGR de 5,62% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Vitrines Refrigeradas (RDC) 2024 |

USD 10,15 Bilhões |

| Mercado de Vitrines Refrigeradas (RDC), CAGR |

5,62 % |

| Tamanho do Mercado de Vitrines Refrigeradas (RDC) 2032 |

USD 15,72 Bilhões |

O mercado de Vitrines Refrigeradas (RDC) é moldado por empresas líderes como AHT Cooling Systems GmbH, Lennox International Inc., Liebherr Group, Haier Group, Carrier Commercial Refrigeration, Dover Corporation, Hussmann Corporation, Metalfrio Solutions S.A., Danfoss A/S e Epta S.p.A. Refrigeration. Esses players competem por meio de sistemas energeticamente eficientes, refrigerantes de baixo GWP, monitoramento inteligente e designs modulares que suportam layouts modernos de varejo. Parcerias fortes com varejistas e atualizações contínuas em formatos verticais e plug-in fortalecem seu alcance de mercado. A América do Norte permaneceu a região líder em 2024 com cerca de 34% de participação, apoiada por redes avançadas de supermercados, regras rigorosas de segurança alimentar e rápida adoção de refrigeração habilitada para IoT.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Vitrines Refrigeradas (RDC) alcançou USD 10,15 bilhões em 2024 e está projetado para atingir USD 15,72 bilhões até 2032, crescendo a um CAGR de 5,62%.

- A demanda cresceu à medida que os varejistas expandiram alimentos refrigerados, refeições prontas para consumo e sortimentos de bebidas, apoiando a forte adoção de unidades plug-in, que detinham cerca de 48% de participação em 2024.

- Tendências focaram em sistemas energeticamente eficientes, refrigerantes de baixo GWP e monitoramento habilitado para IoT, à medida que os supermercados atualizaram suas frotas para reduzir custos operacionais e melhorar a estabilidade da temperatura.

- A concorrência permaneceu forte entre AHT Cooling Systems, Lennox International, Liebherr, Haier, Carrier, Dover, Hussmann, Metalfrio, Danfoss e Epta, cada um expandindo por meio de designs eficientes, layouts modulares e controles inteligentes.

- A América do Norte liderou o mercado com cerca de 34% de participação em 2024, apoiada por regras rigorosas de segurança alimentar e forte modernização do varejo, enquanto o setor de alimentos e bebidas no varejo dominou o uso final com quase 61% de participação.

Análise de Segmentação de Mercado:

Por Tipo

As unidades plug-in dominaram o segmento de tipo em 2024 com cerca de 48% de participação devido à fácil instalação, necessidades baixas de configuração inicial e forte demanda de pequenos varejistas e cafés. Esses sistemas ganharam tração porque os compradores preferiram posicionamento flexível e redução no tempo de instalação. Formatos semi plug-in se expandiram à medida que designs de troca de calor energeticamente eficientes reduziram cargas operacionais em lojas compactas. Sistemas remotos cresceram em grandes supermercados que precisavam de controle de temperatura estável e refrigeração centralizada. O crescimento em todos os tipos refletiu padrões crescentes de cadeia fria e uso mais amplo de categorias de alimentos prontos para consumo e frescos.

- Por exemplo, a AHT Cooling Systems, um grande fabricante global de freezers para supermercados, continua a fornecer sistemas de refrigeração e freezer plug-in para lojas de pequeno formato, refletindo a forte demanda por plug-in entre varejistas com espaço limitado.

Por Design

As vitrines refrigeradas verticais lideraram o segmento de design em 2024 com quase 52% de participação, apoiadas por alta visibilidade de produtos e forte uso em supermercados e lojas de conveniência. Os varejistas preferiram unidades verticais porque maximizam a capacidade de prateleira em layouts apertados e suportam compras por impulso. As vitrines horizontais cresceram em padarias e seções de carne que precisavam de acesso amplo e melhor manuseio de produtos. Designs híbridos viram adoção constante à medida que zonas de merchandising misto combinaram seções verticais com poços refrigerados inferiores. A seleção de design mudou à medida que as lojas otimizaram espaço, economia de energia e padrões de fluxo de clientes.

- Por exemplo, a Carrier Commercial Refrigeration enfatizou vitrines de design vertical em instalações recentes porque seu formato compacto e vertical suporta melhor utilização de espaço em formatos de lojas de conveniência e até mesmo supermercados menores, que muitas vezes operam em áreas de piso de varejo restritas.

Por Uso Final

O setor de alimentos e bebidas no varejo dominou o segmento de uso final em 2024 com cerca de 61% de participação, impulsionado pela expansão de supermercados, crescimento em lojas de conveniência e aumento nas vendas de refeições refrigeradas, laticínios e bebidas. Os varejistas atualizaram frotas para RDCs energeticamente eficientes para reduzir o uso de energia e atender às regras de sustentabilidade. O setor de serviços alimentares cresceu à medida que cafés, cadeias de QSR e padarias expandiram ofertas de grab-and-go que exigiam ambientes refrigerados estáveis. O forte interesse do consumidor em itens frescos e prontos para consumo levou os operadores a adotar vitrines modernas refrigeradas que melhoram a higiene, visibilidade e rotatividade de produtos.

Principais Motores de Crescimento

Crescente Demanda por Produtos Alimentícios Frescos e Refrigerados

O aumento do consumo de alimentos frescos, prontos para consumo e convenientes tornou-se um grande impulsionador para o mercado de Vitrines Refrigeradas (RDC). Supermercados, lojas de conveniência e cafés expandiram sortimentos refrigerados à medida que os consumidores se voltaram para refeições mais saudáveis, lanches grab-and-go, itens de padaria frescos e bebidas premium. Essa mudança aumentou a colocação de sistemas verticais e plug-in que suportam alta rotatividade e forte visibilidade de produtos. Estilos de vida urbanos impulsionaram a demanda por saladas embaladas, carnes frescas, laticínios e frutas cortadas, que requerem resfriamento estável ao longo do dia. Os varejistas também expandiram zonas refrigeradas para reduzir o desperdício e manter padrões de qualidade. O crescimento em restaurantes de serviço rápido acelerou ainda mais a adoção, à medida que as cadeias precisavam de RDCs compactos para itens de menu de rápida movimentação. Essas preferências levaram as marcas a investir em sistemas energeticamente eficientes e modulares que mantêm a consistência da temperatura.

- Por exemplo, um relatório de tendências sobre alimentos refrigerados e de delicatessen globalmente indica que uma parte significativa da demanda do consumidor vem de categorias como carne, laticínios, lanches e refeições prontas, reforçando a necessidade de infraestrutura de exibição refrigerada confiável em pontos de venda para atender a diversas categorias perecíveis.

Expansão de Redes de Varejo Modernas e Supermercados

A modernização do varejo global fortaleceu significativamente a adoção de RDCs, especialmente em mercados emergentes onde a penetração de supermercados continua a crescer. As cadeias de varejo aumentaram o espaço de piso para sortimentos refrigerados, levando à instalação em larga escala de designs verticais e híbridos. O crescimento das lojas de conveniência também desempenhou um papel importante, à medida que os operadores priorizaram vitrines plug-in compactas que garantem colocação rápida e merchandising flexível. Varejistas modernos focaram na apresentação de produtos e higiene, tornando os RDCs essenciais para exibições premium. Muitas cadeias atualizaram para unidades de alta eficiência para cumprir metas de sustentabilidade e reduzir custos operacionais de longo prazo. Essa transição apoiou o uso mais amplo de sistemas remotos que mantêm temperaturas estáveis em corredores mais longos. A competição no varejo empurrou ainda mais as lojas a melhorar a visibilidade, reduzir o manuseio manual e oferecer produtos refrigerados diversos, impulsionando investimentos mais fortes em frotas de RDCs.

- Por exemplo, um estudo de mercado de 2024 relatou que os supermercados detinham cerca de 52% de participação do segmento de aplicação do mercado global de vitrines refrigeradas, refletindo como a expansão das redes de varejo modernas sustenta a demanda por RDCs em todo o mundo.

Regulamentações Mais Rigorosas de Segurança Alimentar, Energia e Sustentabilidade

Padrões mais rígidos para segurança alimentar e consumo de energia incentivaram grandes atualizações em todo o mercado de RDCs. Governos estabeleceram novas regras sobre refrigerantes, eficiência de isolamento e controle de temperatura, empurrando os varejistas a adotar sistemas modernos com sensores aprimorados e gases de resfriamento de baixo GWP. RDCs energeticamente eficientes ajudaram os operadores a reduzir contas de serviços públicos enquanto atendiam às metas de sustentabilidade. Muitas regiões exigiram a eliminação gradual de refrigerantes de alta emissão, acelerando a mudança para sistemas baseados em CO₂ ou hidrocarbonetos. Essas regras incentivaram os fabricantes a focar em compressores inversores, iluminação LED e designs de fluxo de ar aprimorados. Os varejistas atualizaram frotas antigas para evitar problemas de conformidade e reduzir a perda de produtos causada por flutuações de temperatura. Requisitos rigorosos de cadeia fria em laticínios, carne e bebidas também moldaram decisões de compra.

Principais Tendências e Oportunidades

Aumento da Refrigeração Inteligente, Conectada e Habilitada para IoT

A transformação digital criou fortes oportunidades no mercado de RDCs à medida que os operadores adotaram monitoramento baseado em IoT, manutenção preditiva e rastreamento de temperatura conectado à nuvem. RDCs inteligentes ajudaram os varejistas a reduzir o desperdício de energia, evitar o desperdício e detectar falhas de equipamentos antes que ocorram. Sensores permitiram visibilidade em tempo real das cargas do compressor e temperaturas dos produtos, melhorando a conformidade e reduzindo o risco operacional. Essas atualizações fortaleceram o apelo entre supermercados que gerenciam grandes frotas em múltiplos pontos de venda. O monitoramento remoto também apoiou a eficiência do trabalho, pois a equipe confiava em alertas automatizados em vez de verificações manuais. Os fabricantes responderam com controladores avançados, lógica de degelo adaptativa e algoritmos que ajustam ciclos de resfriamento com base na carga. Essas inovações posicionaram os RDCs inteligentes como um investimento de alto valor para o varejo moderno.

- Por exemplo, um fornecedor multinacional de soluções de cadeia fria Axino Solutions (em colaboração com a conectividade LoRa® da Semtech) ofereceu uma plataforma de monitoramento de temperatura independente de fornecedor que afirma a capacidade de detectar a temperatura central de itens alimentícios dentro de um grau Celsius usando sensores colocados dentro de refrigeradores, permitindo monitoramento preciso e contínuo de bens perecíveis, independentemente do fabricante original do equipamento de resfriamento.

Crescente Adoção de Designs Energeticamente Eficientes e Ecológicos

Soluções de refrigeração energeticamente eficientes e sustentáveis ganharam forte tração à medida que os varejistas priorizaram pegadas de carbono mais baixas e economias de custo de longo prazo. Preços altos de energia incentivaram a adoção de iluminação LED, isolamento aprimorado e compressores de velocidade variável. O crescimento em refrigerantes à base de hidrocarbonetos e CO₂ alinhou-se com regulamentações globais, oferecendo emissões mais baixas e melhor eficiência de resfriamento. Os varejistas investiram em sistemas híbridos e semi plug-in que reduzem a descarga de calor e melhoram o conforto da loja. Muitos operadores substituíram frotas mais antigas para atender a metas de sustentabilidade e alcançar reduções nos custos operacionais. Os fabricantes focaram fortemente em engenharia verde e materiais que suportam vida útil mais longa do equipamento e necessidades de manutenção mais baixas. Essa mudança criou forte impulso para RDCs ecológicos em grandes redes de varejo.

- Por exemplo, a Embraco, uma marca global de tecnologia de refrigeração, em 2024 entregou unidades condensadoras de velocidade variável usando o refrigerante hidrocarboneto R290 para exibições de alimentos refrigerados. Seus estudos de caso mostraram até 53% de economia de energia em comparação com sistemas mais antigos de velocidade fixa, baseados em HFO, uma redução dramática no consumo de energia para operações de vitrines.

Oportunidade em Redesign de Lojas e Merchandising de Produtos Premium

O foco crescente na estética das lojas e no merchandising premium também abriu novas oportunidades no mercado de RDCs. Os varejistas reformularam layouts para melhorar o fluxo de compradores e destacar categorias de alta margem, como padaria fresca, laticínios especiais, bebidas artesanais e refeições prontas. Essa tendência aumentou a demanda por modelos de RDC elegantes, transparentes e personalizáveis. Unidades plug-in flexíveis apoiaram exibições sazonais, enquanto modelos híbridos permitiram zonas de produtos mais criativas. Lojas premium adotaram unidades com portas sem moldura, vidro curvo e operação de baixo ruído para melhorar a experiência do cliente. O crescimento em formatos de varejo gourmet e focados em saúde impulsionou ainda mais o interesse em exibições refrigeradas visualmente atraentes. Essas atualizações aumentaram a demanda por refrigeração orientada por design.

Principais Desafios

Alto Consumo de Energia e Carga de Custos Operacionais

Apesar das melhorias de eficiência, os RDCs ainda representam uma grande parte do uso de energia em lojas de varejo, tornando o custo operacional um desafio chave. Grandes supermercados operam múltiplas unidades continuamente, criando altas cargas de eletricidade que pressionam os orçamentos. Varejistas menores lutam para justificar investimentos em RDCs avançados devido ao capital limitado e tarifas de energia crescentes. O alto uso de energia também aumenta as emissões de carbono, empurrando os operadores a equilibrar custo, conformidade e sustentabilidade. Os custos de manutenção adicionam pressão à medida que compressores, ventiladores e componentes de controle de temperatura exigem serviço regular. Para muitos operadores, reformar ou substituir frotas de RDCs desatualizadas continua financeiramente desafiador.

Complexidade de Instalação, Manutenção e Integração Técnica

Os sistemas de RDC exigem manuseio especializado, o que cria desafios para operadores com expertise técnica limitada. Configurações de refrigeração remota precisam de tubulações complexas, carga precisa de refrigerante e equipes de instalação profissionais. As demandas de manutenção aumentam ao integrar sensores IoT, controladores inteligentes e sistemas de gerenciamento de energia. A falta de técnicos qualificados em mercados emergentes desacelera a adoção de tecnologias avançadas de RDC. O tempo de inatividade causado por problemas técnicos pode levar à perda de produtos, vendas reduzidas e altas contas de reparo. Os fabricantes enfrentam desafios para padronizar componentes em diversos formatos de loja, o que complica a escalabilidade e aumenta as necessidades de serviço de longo prazo.

Análise Regional

América do Norte

A América do Norte liderou o mercado de Vitrines Refrigeradas (RDC) em 2024 com cerca de 34% de participação, apoiada por fortes redes de supermercados, alta adoção de refrigeração energeticamente eficiente e regulamentações rigorosas de segurança alimentar. Os varejistas atualizaram frotas para sistemas à base de hidrocarbonetos e CO₂ à medida que as metas de sustentabilidade se tornaram mais rígidas. O crescimento em lojas de conveniência e refeições grab-and-go aumentou a demanda por vitrines plug-in e verticais. A expansão de restaurantes de serviço rápido também aumentou a adoção de RDCs compactos. Investimentos em refrigeração inteligente, habilitada para IoT, fortaleceram ainda mais a liderança regional, com operadores focando em manutenção preditiva, monitoramento de temperatura e custos operacionais mais baixos em supermercados, hipermercados e formatos de varejo de alimentos especializados.

Europa

A Europa detinha cerca de 29% de participação em 2024, impulsionada por padrões avançados de cadeia fria, forte pressão regulatória sobre refrigerantes e adoção precoce de sistemas baseados em CO₂. Supermercados em toda a Alemanha, França, Itália e Reino Unido investiram em RDCs de baixo GWP para cumprir as regras de F-Gas. Altas rendas disponíveis apoiaram o crescimento em formatos de alimentos premium que