Visão Geral do Mercado

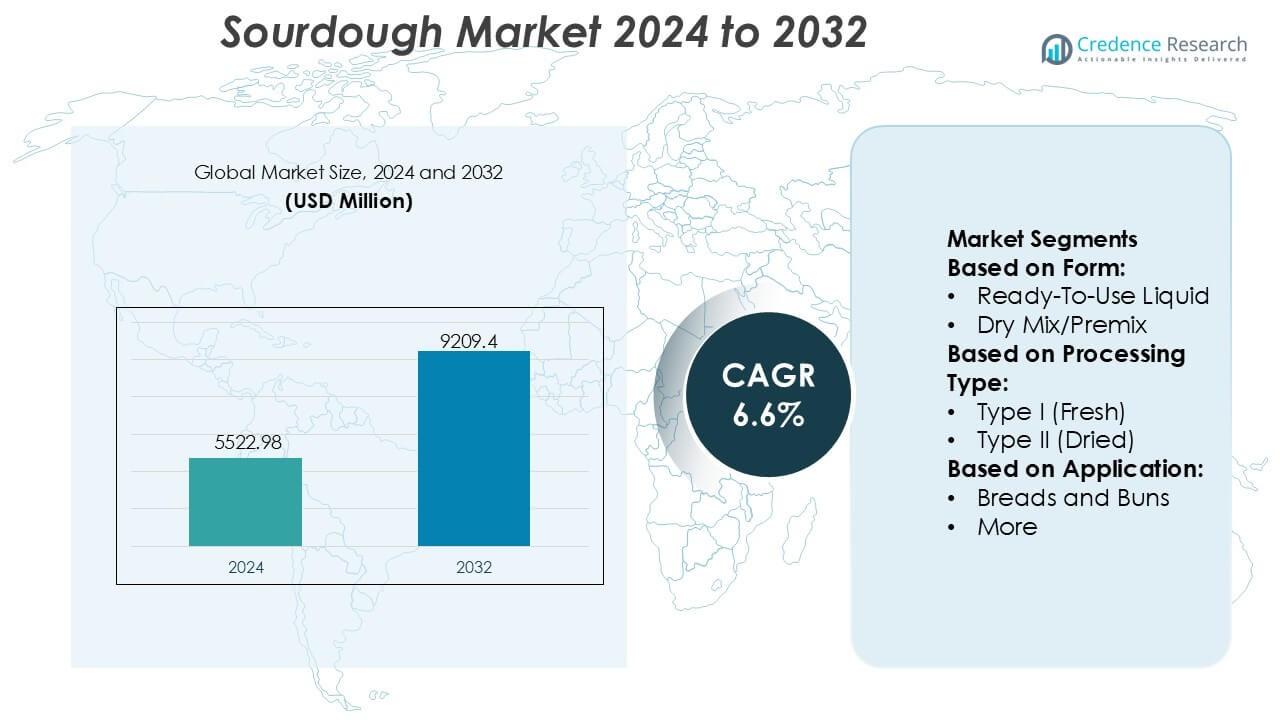

O tamanho do mercado de fermento natural foi avaliado em USD 5522,98 milhões em 2024 e prevê-se que atinja USD 9209,4 milhões até 2032, com um CAGR de 6,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Fermento Natural 2024 |

USD 5522,98 Milhões |

| Mercado de Fermento Natural, CAGR |

6,6% |

| Tamanho do Mercado de Fermento Natural 2032 |

USD 9209,4 Milhões |

O mercado de fermento natural apresenta uma mistura de especialistas globais em fermentação, padarias industriais e produtores artesanais que, coletivamente, moldam a inovação de produtos, a consistência de qualidade e a comercialização em larga escala. Empresas líderes fortalecem o crescimento do mercado por meio de investimentos em sistemas de fermentação controlada, culturas iniciadoras prontas para uso e portfólios ampliados de pães premium que atendem à demanda por rótulos limpos. A Europa permanece como o mercado regional dominante com uma participação exata de 38%, apoiada por fortes tradições artesanais, infraestrutura de padarias madura e uma profunda preferência dos consumidores por variedades de pães naturalmente fermentados. A ênfase da região na qualidade de fermentação longa, autenticidade de sabor e capacidades avançadas de produção continua a reforçar sua liderança competitiva.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O Mercado de Fermento Natural foi avaliado em USD 5522,98 milhões em 2024 e projeta-se que alcance USD 9209,4 milhões até 2032, refletindo um CAGR de 6,6%.

- O forte crescimento do mercado é impulsionado pela crescente demanda por rótulos limpos, maior preferência por fermentação natural e adoção crescente de culturas iniciadoras prontas para uso em padarias industriais.

- As tendências destacam a rápida premiumização dos pães, com formatos artesanais e de fermentação longa ganhando força e moldando a diferenciação competitiva por meio da profundidade de sabor, textura e apelo nutricional.

- A atividade competitiva se intensifica à medida que os produtores investem em tecnologias de fermentação controlada e linhas de produtos diversificadas à base de fermento natural, enquanto marcas artesanais menores elevam a autenticidade do mercado.

- A Europa lidera com uma participação exata de 38%, impulsionada por tradições de padaria estabelecidas, enquanto o segmento de pães detém a participação dominante em aplicações devido à alta frequência de consumo e forte preferência por produtos de padaria naturalmente fermentados.

Análise de Segmentação de Mercado:

Por Forma

A forma líquida pronta para uso domina o mercado de fermento natural com uma participação estimada de 54–56%, impulsionada pela crescente adoção entre padarias comerciais que buscam desempenho consistente de fermentação e tempo de preparação reduzido. Sua estabilidade microbiana ativa, facilidade de dosagem e adequação para sistemas de massa automatizados em larga escala fortalecem sua liderança. Formatos de mistura seca ou pré-mistura expandem-se de forma constante devido à vida útil mais longa e transporte econômico, atraindo pequenas padarias e padeiros domésticos; no entanto, sua menor atividade microbiana em comparação com culturas líquidas limita a penetração em aplicações artesanais e industriais que requerem desenvolvimento robusto de sabor e acidez controlada.

- Por exemplo, Gold Coast Baking Company no sul da Califórnia, não a empresa de Queensland). Esse site afirma produzir 1 milhão de unidades diárias para mais de 14.000 locais, 500.000+ libras de farinha por semana e entrega para 14K+ locais.

Por Tipo de Processamento

O Tipo I (fermento natural fresco) continua sendo a categoria de processamento dominante com uma participação de 51–53%, apoiada por seu método de fermentação contínua que proporciona aroma superior, características de crosta melhoradas e atributos de digestibilidade aprimorados, altamente valorizados na produção de pães premium e artesanais. O fermento natural Tipo II (seco) ganha força nos segmentos de padaria embalados devido ao manuseio conveniente, longa estabilidade de armazenamento e variabilidade microbiana reduzida. Inovações emergentes de processamento Tipo III e outros híbridos fortalecem a diversificação, mas sua adoção permanece comparativamente menor, pois os fabricantes continuam a priorizar a autenticidade e a profundidade sensorial associadas aos sistemas Tipo I.

- Por exemplo, Josey Baker Bread documenta que seu processo de fermento natural utiliza um starter de centeio integral 100% altamente hidratado e refrescado diariamente, além de um longo tempo de fermentação.

Por Aplicação

Pães e pãezinhos representam o segmento de aplicação líder com uma participação dominante de 62–64%, impulsionada pela crescente preferência dos consumidores por fermentação natural, vida útil melhorada e perfis nutricionais aprimorados, como melhor digestibilidade e resposta glicêmica reduzida. Padarias industriais integram fermento natural para diferenciar linhas de pães convencionais e atender às expectativas de rótulos limpos. Outras aplicações, incluindo biscoitos, bases de pizza, panquecas e produtos de panificação especiais, crescem de forma constante à medida que operadores de foodservice e fabricantes de bens embalados aprimoram a complexidade de sabor e textura. No entanto, o forte desempenho funcional e a ampla frequência de consumo de pães garantem sua contínua dominância nos mercados globais.

Principais Impulsionadores de Crescimento

Crescente Demanda do Consumidor por Rótulos Limpos e Fermentação Natural

A crescente preferência por alimentos minimamente processados fortalece a demanda por fermento natural devido ao seu processo de fermentação natural, ausência de aditivos químicos e digestibilidade aprimorada. Os consumidores reconhecem cada vez mais os benefícios nutricionais do fermento natural, incluindo melhor biodisponibilidade de minerais e redução da intensidade do glúten, o que impulsiona a adoção em categorias de padaria premium e convencionais. As marcas aproveitam o posicionamento de rótulos limpos para diferenciar portfólios de produtos e fortalecer a retenção de clientes. A crescente conscientização por meio de plataformas de varejo, foodservice e digitais reforça o impulso do mercado e incentiva os fabricantes a ampliar as capacidades de produção e diversificar formulações.

- Por exemplo, a Puratos se comprometeu a preservar a biodiversidade do fermento natural. O Instituto abriga uma biblioteca proprietária contendo 153 culturas distintas de fermento natural e capacidade analítica para mais de 1.500 cepas isoladas, permitindo o estudo sistemático dos comportamentos de fermentação, efeitos digestivos, vida útil, desenvolvimento de sabor e resultados nutricionais.

Expansão de Produtos de Padaria Artesanais e Premium

O aumento das padarias artesanais e dos formatos de pão especial impulsiona significativamente a adoção do fermento natural, à medida que os produtores priorizam o sabor autêntico, a qualidade da crosta e os perfis de fermentação longa que atraem consumidores focados em produtos premium. O crescimento nos canais de varejo gourmet e cafés sofisticados fortalece a demanda por variedades de fermento natural artesanal. Padarias industriais integram técnicas inspiradas no artesanato para replicar atributos premium em escala, ampliando o alcance do produto. A globalização da cultura do pão europeu acelera ainda mais a expansão do mercado, incentivando os fornecedores a investir em culturas ativas, controle avançado de fermentação e sistemas inovadores de starter líquido.

- Por exemplo, a Alpha Baking substituiu 22 caminhões a diesel por vans movidas a propano (Classe 4) para reduzir as emissões de gases de efeito estufa, de acordo com um estudo do Argonne National Laboratory sob o programa Clean Cities do Departamento de Energia dos EUA.

Aumento da Utilização Industrial para Aumento da Vida Útil e Melhoria da Textura

Os fabricantes adotam cada vez mais o fermento natural como um ingrediente funcional para melhorar a reologia da massa, aumentar a maciez do produto e prolongar a estabilidade na prateleira sem conservantes artificiais. Sua capacidade de reduzir o envelhecimento, melhorar a estrutura do miolo e aumentar a continuidade do sabor apoia o forte uso em pães embalados, pães e produtos de padaria congelados. Padarias industriais integram sistemas de fermentação controlada de fermento natural para otimizar a consistência da produção e reduzir o desperdício. A demanda se fortalece tanto em mercados maduros quanto emergentes, impulsionada pelas expectativas dos consumidores por produtos de panificação de alta qualidade com frescor duradouro.

Tendências e Oportunidades Principais

Crescimento em Inovações de Fermento Natural Híbrido e Especializado

Os fabricantes investem em formulações de fermento natural híbrido—combinando fermentação tradicional com enzimas, grãos especiais e potenciadores nutricionais—para atender às preferências alimentares em evolução. O crescente interesse em produtos de panificação ricos em fibras, com redução de glúten e enriquecidos com proteínas cria oportunidades para o desenvolvimento de produtos diferenciados. Inovações como fermentos naturais de quinoa, centeio, espelta e grãos antigos melhoram a diversidade de sabores e ampliam as ofertas premium. Capacidades expandidas de P&D permitem que as empresas comercializem culturas líquidas e secas estáveis adaptadas a sistemas de massa específicos, apoiando uma penetração mais profunda nos segmentos de panificação comercial e doméstica.

- Por exemplo, a Truckee Sourdough produz em média 10.000 pães por dia e oferece uma gama diversificada de pães, rolos e pães fatiados de fermento natural tanto para consumo comercial quanto para clientes de atacado na região.

Expansão das Aplicações de Fermento Natural Além do Pão

A versatilidade do fermento natural promove novas oportunidades de crescimento em bases de pizza, biscoitos, tortilhas, doces e formatos de lanches. Operadores de serviços alimentícios utilizam o fermento natural para elevar a textura e o sabor enquanto atendem à crescente demanda por ofertas de estilo artesanal. Empresas de alimentos embalados introduzem formatos convenientes à base de fermento natural que atraem consumidores conscientes da saúde e orientados para o premium. A crescente popularidade de itens de padaria de fusão global apoia a diversificação da categoria, motivando os fabricantes a aprimorar as tecnologias de fermentação e fornecer culturas de alto desempenho personalizadas para aplicações variadas.

- Por exemplo, a Sunrise Medical projeta, fabrica e distribui cadeiras de rodas manuais e motorizadas globalmente. A empresa possui unidades de fabricação em 10 países e vende seus produtos em mais de 130 países.

Desafios Principais

Altos Custos de Produção e Requisitos de Longa Fermentação

A fabricação de pão de fermentação natural envolve fermentação prolongada, ambientes com controle climático e manutenção contínua do fermento, levando a custos operacionais mais altos do que a panificação convencional à base de fermento. Produtores industriais enfrentam desafios para equilibrar a qualidade artesanal com a eficiência de produção, especialmente ao escalar protocolos de fermentação longa. Padarias menores muitas vezes lutam com o manejo intensivo de recursos de culturas ativas, limitando a variedade de produtos e os volumes de produção. Esses fatores criam barreiras para mercados sensíveis a custos e retardam a adoção em regiões onde métodos de panificação de processo rápido dominam.

Variabilidade no Desempenho da Fermentação e Consistência da Qualidade

A complexidade microbiana do fermento natural introduz variabilidade na acidez, aroma e desempenho da massa, apresentando desafios operacionais para padarias de grande escala que buscam uma produção uniforme. Flutuações na temperatura, níveis de hidratação e atividade do fermento aumentam o risco de inconsistências nos lotes, impactando a vida útil e a textura final do produto. Os produtores investem em culturas secas ou líquidas padronizadas para reduzir a variabilidade, mas tais soluções ainda podem não replicar as nuances autênticas. Essa imprevisibilidade de desempenho restringe a automação rápida e complica a integração em linhas de panificação altamente mecanizadas.

Análise Regional

América do Norte

A América do Norte detém uma estimativa de 32–34% de participação no mercado de fermento natural, impulsionada pelo forte interesse dos consumidores em produtos de padaria artesanais, formulações de rótulo limpo e variedades de pães premium. Grandes padarias comerciais atualizam sistemas de fermentação para atender à crescente demanda por fermentação natural e textura aprimorada em pães e pãezinhos embalados. O crescimento nos canais de foodservice, incluindo cafés e padarias gourmet, reforça o consumo nos mercados urbanos. A região se beneficia de infraestrutura de produção avançada, ampla penetração no varejo e crescente adoção de culturas de fermento natural prontas para uso que apoiam a qualidade consistente e a eficiência de fabricação em grande escala.

Europa

A Europa lidera o mercado global de fermento natural com uma participação dominante de 38–40% , apoiada por tradições de panificação profundamente enraizadas, forte cultura artesanal e alta aceitação de produtos naturalmente fermentados. Países como Alemanha, Itália, França e os países nórdicos impulsionam um consumo robusto devido à preferência por variedades de pão densas, saborosas e de fermentação longa. Redes de padarias estabelecidas e fabricantes industriais incorporam fermento natural para melhorar a vida útil e atender aos padrões de rótulo limpo. Extensa P&D, ecossistemas de padaria maduros e portfólios de produtos diversificados reforçam a posição dominante da Europa, enquanto o aumento das atividades de exportação fortalece sua influência nas cadeias de suprimento de panificação global.

Ásia-Pacífico

A Ásia-Pacífico representa aproximadamente 18–20% de participação, emergindo como a região de crescimento mais rápido devido à crescente adoção de padarias de estilo ocidental, rápida urbanização e expansão da cultura de cafés. Os consumidores favorecem cada vez mais formatos de pão premium com textura macia e notas suaves de acidez, incentivando os fabricantes a adaptar tecnologias de fermento natural aos perfis de sabor regionais. O crescimento das redes de padarias de varejo na China, Japão, Coreia do Sul e Sudeste Asiático acelera a penetração no mercado. O investimento em linhas de panificação automatizadas e produção local de culturas de fermento suporta a escalabilidade, enquanto o forte ecossistema de comércio eletrônico amplia o acesso a misturas à base de fermento natural, pães artesanais e produtos prontos para assar.

América Latina

A América Latina captura uma participação estimada de 6–7% , apoiada pelo crescimento constante na modernização de padarias e pelo crescente interesse em técnicas de fermentação natural. Países como Brasil, México e Argentina estão incorporando cada vez mais o fermento natural em linhas de pães premium para melhorar o sabor e a diferenciação dos produtos. A expansão de padarias de supermercados e redes de cafés acelera a adoção, especialmente em áreas metropolitanas. Desafios relacionados ao custo de produção e acesso a culturas especializadas persistem, mas a crescente conscientização dos consumidores sobre os benefícios nutricionais e sensoriais do fermento natural incentiva os fabricantes a investir em soluções de fermentação escaláveis e inovações em padarias de valor agregado.

Médio Oriente & África

A região do Médio Oriente & África detém uma participação de 4–5% , com crescimento impulsionado pela expansão de formatos de padarias artesanais, aumento do turismo e crescente demanda por produtos de pão premium em centros urbanos. Países do Conselho de Cooperação do Golfo (GCC) investem em infraestrutura de padarias de alta qualidade e importam culturas de fermento natural para apoiar ofertas de varejo e serviços de alimentação de alto padrão. A adoção permanece moderada devido à expertise local limitada em fermentação e à sensibilidade ao preço, mas o interesse em itens de padaria focados na saúde e pães ao estilo europeu fortalece o impulso. A crescente diversificação do varejo e a melhoria na logística de cadeia fria gradualmente aumentam a penetração do FERMENTO NATURAL nos principais mercados.

Segmentações de Mercado:

Por Forma:

- Líquido Pronto para Uso

- Mistura Seca/Pré-mistura

Por Tipo de Processamento:

- Tipo I (Fresco)

- Tipo II (Seco)

Por Aplicação:

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de fermento natural inclui Bread SRSLY, Lallemand, Gold Coast Bakeries (Queensland) Pty Ltd, Josey Baker Bread, Puratos, Morabito Baking Co. Inc., Riverside Sourdough, Alpha Baking Company, Inc., Boudin Bakery e Truckee Sourdough Company. O mercado de fermento natural reflete uma mistura de artesanato artesanal e capacidades industriais avançadas, com empresas focando em inovação na ciência da fermentação, consistência do produto e formulações de rótulo limpo. Os principais produtores investem no desenvolvimento de culturas iniciadoras controladas, tecnologias de fermentação prolongada e soluções escaláveis de fermento natural líquido e seco para apoiar aplicações de padarias premium e de massa. Padarias artesanais e especializadas aumentam a competição ao enfatizar perfis de sabor únicos, fermentação prolongada e ingredientes de alta qualidade que atraem consumidores conscientes da saúde. Padarias industriais expandem a integração do fermento natural em pães embalados, pãezinhos e formatos de padaria congelada, reforçando a penetração no mercado. Pesquisa e desenvolvimento contínuos, expansão de capacidade e parcerias estratégicas de varejo fortalecem a competitividade geral e aceleram a adoção global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Bread SRSLY

- Lallemand

- Gold Coast Bakeries (Queensland) Pty Ltd

- Josey Baker Bread

- Puratos

- Morabito Baking Co. Inc.

- Riverside Sourdough

- Alpha Baking Company, Inc.

- Boudin Bakery

- Truckee Sourdough Company

Desenvolvimentos Recentes

- Em outubro de 2024, a Lallemand Inc. adquiriu a CerealTech Pte Ltd de Singapura, integrando-a à Lallemand Baking Solutions (LBS), mas mantendo as operações, a marca e as equipes comerciais da CerealTech em Singapura intactas para crescimento regional e um portfólio mais amplo, conforme confirmado por fontes como Milling Middle East & Africa e Baking Business.

- Em junho de 2024, a Nutraj lançou o “NutrajSnackrite Daily Nutrition Pack”, uma mistura de trilha conveniente com embalagens individuais e uma marmita reutilizável, projetada para promover hábitos de lanche saudáveis com nozes premium e frutas secas, disponível em lojas online e físicas na Índia.

- Em maio de 2024, o Grupo Bakels revelou o Fermdor Active, um pó concentrado que permite aos padeiros criar facilmente pães artesanais premium com o sabor e aroma autênticos e encorpados dos fermentos tradicionais, usando apenas farinha, sal, água e uma dosagem de 4% do melhorador para resultados consistentes e de alta qualidade com menos complexidade. Desenvolvido por especialistas da Bakels, é uma solução econômica para qualidade consistente e conveniência na panificação artesanal.

- Em maio de 2024, o Grupo Puratos lançou o Sapore Lavida, o primeiro fermento ativo totalmente rastreável da Bélgica, elaborado exclusivamente a partir de farinha de trigo integral 100% obtida através de práticas de agricultura regenerativa, o Sapore Lavida está pronto para capacitar padeiros em todo o mundo.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Forma, Tipo de Processamento, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá à medida que a demanda por produtos de panificação com rótulo limpo acelera e os consumidores priorizam a fermentação natural.

- As padarias industriais aumentarão a adoção de culturas de fermento natural padronizadas para melhorar a consistência e o desempenho da vida útil.

- Formatos de pães artesanais e premium ganharão mais visibilidade nos canais de varejo, impulsionando a diversificação de produtos.

- Formulações híbridas de fermento natural usando grãos antigos e ingredientes funcionais fortalecerão os pipelines de inovação.

- Operadores de serviços alimentícios ampliarão as ofertas de menus baseados em fermento natural para atender à crescente preferência por texturas e sabores premium.

- Starters líquidos e secos prontos para uso terão maior penetração global devido aos benefícios de eficiência operacional.

- O crescimento do comércio eletrônico aumentará o acesso a produtos especiais de fermento natural, misturas e kits de panificação caseira.

- Os fabricantes investirão em automação para otimizar processos de longa fermentação e reduzir a variabilidade da produção.

- Consumidores focados na saúde impulsionarão a demanda por produtos de fermento natural com melhor digestibilidade e atributos nutricionais.

- Padarias regionais colaborarão com fornecedores de tecnologia de fermentação para aprimorar a qualidade e a capacidade de produção do fermento natural.