Visão Geral do Mercado

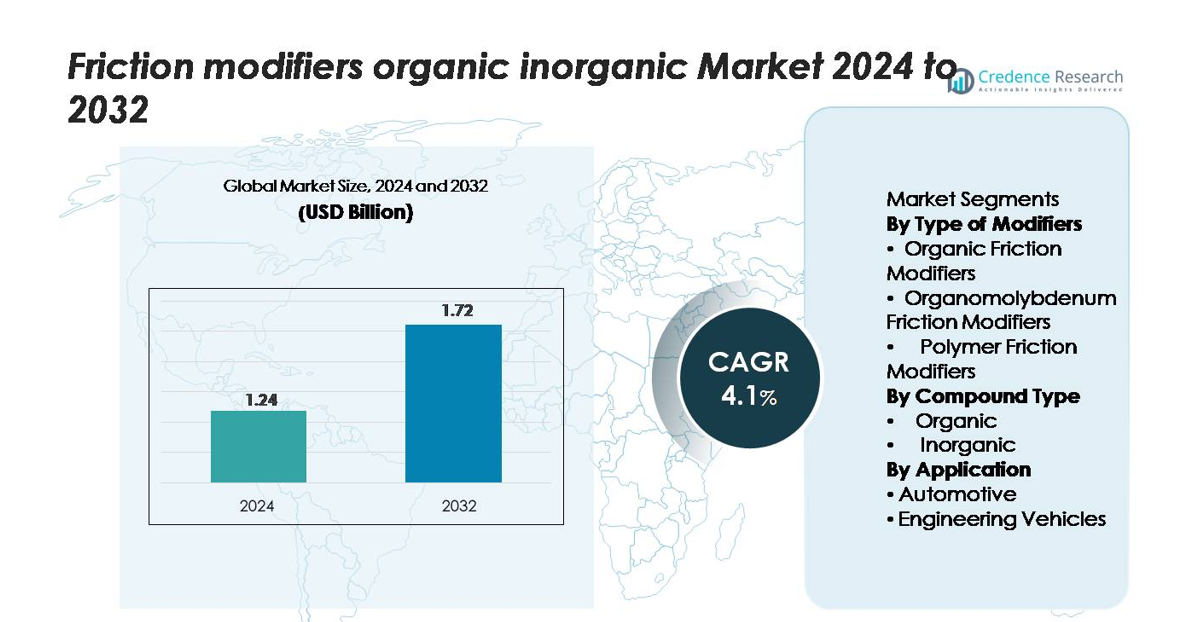

O mercado global de modificadores de fricção (orgânicos & inorgânicos) foi avaliado em USD 1,24 bilhão em 2024 e projeta-se que alcance USD 1,72 bilhão até 2032, registrando um CAGR de 4,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Modificadores de Fricção Orgânicos Inorgânicos 2024 |

USD 1,24 bilhão |

| Mercado de Modificadores de Fricção Orgânicos Inorgânicos, CAGR |

4,1% |

| Tamanho do Mercado de Modificadores de Fricção Orgânicos Inorgânicos 2032 |

USD 1,72 bilhão |

Os principais players no mercado de modificadores de fricção—incluindo Afton Chemical Corporation, BASF SE, Chevron Corporation, Croda International PLC, ADEKA Corporation, BRB International BV, CSW Industrials Inc., Kings Industries Inc., BITEC e F.I.L.A. Group—competem por meio de química avançada de aditivos, fortes parcerias com OEMs e capacidades de fornecimento global. A América do Norte lidera o mercado com uma participação estimada de 35%, impulsionada pela alta adoção de lubrificantes automotivos e industriais premium. A Ásia-Pacífico segue com aproximadamente 30%, apoiada pela produção em larga escala de veículos e expansão da atividade industrial, enquanto a Europa detém cerca de 25%, moldada por regulamentações rigorosas de emissões e forte demanda por formulações de baixo teor de cinzas e ecologicamente corretas. Essas regiões, coletivamente, ancoram o cenário competitivo e influenciam as estratégias de desenvolvimento de produtos globais.

Insights de Mercado

- O mercado global de modificadores de fricção foi avaliado em USD 1,24 bilhão em 2024 e projeta-se que alcance USD 1,72 bilhão até 2032, registrando um CAGR de 4,1%, refletindo uma demanda constante em aplicações de lubrificação automotiva e industrial.

- O crescente foco na eficiência de combustível, menores emissões e lubrificantes de alto desempenho impulsiona a expansão do mercado, com modificadores de fricção orgânicos dominando o segmento de produtos devido à sua compatibilidade com formulações de baixo teor de cinzas e ecologicamente corretas.

- Tendências de mercado destacam a crescente adoção de químicas de aditivos multifuncionais, aumento do uso em lubrificação de powertrain de veículos elétricos e híbridos, e fortes colaborações OEM–fornecedores de aditivos para soluções de desempenho personalizadas.

- A intensidade competitiva é alta, já que players globais focam em P&D, formulações sustentáveis e expansão em mercados emergentes, enquanto restrições incluem a volatilidade dos preços das matérias-primas e pressões regulatórias sobre componentes aditivos metálicos ou inorgânicos.

- Regionalmente, a América do Norte lidera com cerca de 35% de participação, seguida pela Ásia-Pacífico com aproximadamente 30% e Europa com 25%, refletindo forte demanda automotiva, atividade industrial e padrões de emissão em evolução.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Modificadores:

Os modificadores de fricção orgânicos representam a maior parte do mercado, impulsionados por sua forte compatibilidade com formulações modernas de lubrificantes e sua capacidade de reduzir a fricção de limite sem introduzir resíduos metálicos. Sua dominância é apoiada pela crescente adoção em carros de passeio e veículos comerciais leves, onde os OEMs priorizam melhorias na eficiência de combustível e um desempenho mais suave do motor. Modificadores de organomolibdênio ganham tração em lubrificantes para serviços pesados devido às suas características superiores de anti-desgaste, enquanto modificadores de fricção poliméricos se expandem em óleos sintéticos à medida que formuladores buscam estabilidade de viscosidade aprimorada e desempenho de longa drenagem.

- Por exemplo, o aditivo de molibdênio orgânico “SAKURA-LUBE” da ADEKA Corporation alega melhorar o consumo de combustível em óleos de motor para carros de passeio em até 1,7%.

Por Tipo de Composto:

Os compostos orgânicos representam o segmento dominante, detendo a maioria da participação devido à sua biodegradabilidade, flexibilidade de formulação e uso generalizado em óleos de motor automotivos e lubrificantes industriais. O crescimento é impulsionado pela pressão regulatória para reduzir aditivos metálicos e a demanda por químicas de lubrificantes mais limpas. Compostos inorgânicos continuam a servir aplicações de nicho que exigem alta estabilidade térmica e desempenho de pressão extrema, mas sua adoção permanece relativamente limitada devido a preocupações ambientais e à mudança para formulações de lubrificantes de baixo teor de cinzas.

- Por exemplo, a Afton Chemical relata que seus modificadores de fricção orgânicos (OFMs) são projetados para reduzir a fricção e melhorar a eficiência de combustível em óleos modernos de baixa viscosidade, demonstrando uma redução mensurável de fricção de limite em testes padrão de motor como o Sequence VI-D.

Por Aplicação:

O segmento automotivo lidera o mercado com a maior participação, apoiado por avanços contínuos no design de motores, metas rigorosas de eficiência de combustível e o aumento da produção global de veículos. As montadoras incorporam cada vez mais lubrificantes de alto desempenho contendo modificadores de fricção para atender às normas de emissão e melhorar a eficiência do trem de força. Veículos de engenharia também mostram demanda constante, especialmente em equipamentos de construção e mineração, onde os lubrificantes devem suportar altas cargas e condições operacionais severas. No entanto, as aplicações automotivas permanecem como o principal motor de crescimento devido ao consumo em larga escala e constantes atualizações de formulação de lubrificantes.

Principais Motores de Crescimento

Crescente Demanda por Eficiência de Combustível e Menores Emissões

A mudança global em direção à mobilidade eficiente em termos de combustível impulsiona fortemente a adoção de modificadores de fricção em lubrificantes automotivos, fluidos de transmissão e óleos de engrenagem. À medida que os governos impõem normas de emissão mais rigorosas, os OEMs e formuladores de lubrificantes incorporam cada vez mais aditivos redutores de fricção para minimizar perdas de energia dentro dos motores e trens de força. Modificadores de fricção orgânicos e à base de polímeros ajudam a alcançar uma lubrificação de limite mais suave, reduzindo o consumo de combustível e a emissão de CO₂ sem comprometer a durabilidade do motor. Veículos híbridos e com sistema start-stop amplificam ainda mais essa demanda, já que essas plataformas exigem lubrificação otimizada durante reinícios frequentes do motor. Com as montadoras visando ganhos de eficiência mensuráveis e melhorias de sustentabilidade em suas frotas de veículos, os modificadores de fricção continuam a desempenhar um papel central no cumprimento de metas de desempenho e conformidade regulatória.

- Por exemplo, o produto modificador de atrito para gasolina HiTEC® 6457 da Afton Chemical demonstrou uma melhoria instantânea na economia de combustível equivalente a uma redução no consumo específico de combustível (BSFC) de 1,2 g/kWh em um teste de motor a gasolina quando tratado a 180 ppmv.

Expansão de Lubrificantes de Alto Desempenho em Equipamentos Industriais

Setores industriais, incluindo manufatura, mineração, construção e engenharia pesada, estão adotando cada vez mais lubrificantes de alto desempenho formulados com modificadores de atrito para aumentar o tempo de atividade dos equipamentos e a confiabilidade operacional. Máquinas operando sob altas cargas, velocidades variáveis e temperaturas elevadas se beneficiam de aditivos que reduzem o desgaste por contato superficial, melhoram a resistência do filme e suportam intervalos de manutenção mais longos. À medida que as empresas priorizam a produtividade e a redução de custos, cresce a demanda por lubrificantes que oferecem ciclos de drenagem prolongados e redução de falhas de componentes. A rápida digitalização das operações industriais também impulsiona a adoção de lubrificantes avançados compatíveis com sensores e plataformas de manutenção preditiva. Modificadores de atrito — especialmente compostos de organomolibdênio e híbridos — ganham relevância nesse ambiente ao garantir desempenho estável sob condições de serviço severas.

- Por exemplo, a tecnologia de modificador de atrito industrial da Lubrizol integrada em uma formulação de fluido hidráulico demonstrou um diâmetro de cicatriz de desgaste de 0,38 mm em um Teste de Desgaste de Quatro Esferas de 40 kg, 75 °C, em comparação com 0,63 mm para um óleo de referência, confirmando proteção significativa em ambientes industriais de alta carga.

Mudança para Formulações de Lubrificantes Ecológicos e de Baixo Resíduo

A transição para formulações de lubrificantes ambientalmente responsáveis atua como um grande impulsionador para modificadores de atrito orgânicos, que oferecem biodegradabilidade, toxicidade reduzida e conformidade com requisitos globais de rótulos ecológicos. Órgãos reguladores estão limitando cada vez mais o uso de aditivos metálicos e compostos formadores de cinzas, levando os formuladores a substituir materiais inorgânicos tradicionais por alternativas orgânicas e à base de polímeros. Essa mudança é particularmente forte em aplicações que envolvem ambientes sensíveis, como motores marítimos, agricultura, silvicultura e máquinas de grau alimentício. Além disso, o aumento dos óleos base de origem biológica criou demanda por modificadores de atrito que oferecem compatibilidade com formulações derivadas de plantas, mantendo alta estabilidade oxidativa. À medida que os compromissos de sustentabilidade crescem em todos os setores, os modificadores de atrito ecológicos veem uma adoção acelerada.

Tendências e Oportunidades Principais

Avanços na Química de Aditivos e Formulações Multifuncionais

Uma tendência importante que molda o mercado é o desenvolvimento de modificadores de atrito multifuncionais que combinam redução de atrito com propriedades anti-desgaste, controle de depósitos e resistência à oxidação. Os fabricantes de aditivos estão investindo em moléculas orgânicas de próxima geração, materiais nanoengenheirados e químicas híbridas para melhorar o desempenho em temperaturas variadas e viscosidades de lubrificantes. Essas inovações suportam motores modernos com tolerâncias mais apertadas e materiais avançados, bem como máquinas industriais que exigem vida útil mais longa. A oportunidade está em fornecer formulações de alto desempenho adaptadas para trens de força elétricos e híbridos, onde a redução da perda mecânica e a eficiência térmica desempenham um papel crescente na otimização geral do sistema. Empresas que oferecem modificadores de atrito projetados com precisão estão posicionadas para capturar a demanda premium.

- Por exemplo, a série Irgafluid® da BASF demonstrou um diâmetro de cicatriz no Teste de Desgaste de Quatro Esferas de 0,42 mm com carga de 392 N por 60 minutos, em comparação com 0,63 mm para o óleo base não tratado, mostrando redução simultânea de atrito e desgaste possibilitada por meio da química orgânica multifuncional.

Crescente Adoção na Lubrificação de Veículos Eletrificados e Híbridos

A eletrificação cria novas oportunidades para modificadores de atrito especializados, já que eixos elétricos, sistemas de transmissão elétrica e motores híbridos exigem fluidos com características térmicas e tribológicas únicas. Embora os veículos elétricos tenham menos componentes móveis do que os motores de combustão interna, eles operam em condições onde os desafios de lubrificação persistem—como rolamentos de alta velocidade, engrenagens de redução integradas e requisitos de resfriamento para motores elétricos. Modificadores de atrito otimizados para baixa condutividade, compatibilidade de materiais e estabilidade térmica estão sendo cada vez mais incorporados em fluidos de transmissão dedicados para veículos elétricos. Veículos híbridos, que frequentemente alternam entre modos elétrico e de combustão, representam outra aplicação de alto crescimento, pois exigem lubrificantes avançados que gerenciem o atrito durante ciclos rápidos de partida e parada e operação de potência mista.

- Por exemplo, a Tecnologia de Lubrificante e-Drive da Afton Chemical demonstrou um coeficiente de atrito de 0,065 em um teste de bancada de alto deslizamento a 120 °C, em comparação com 0,092 para uma formulação de linha de transmissão convencional, indicando a capacidade de modificadores de atrito personalizados para reduzir perdas mecânicas em sistemas de transmissão elétrica.

Oportunidade em Mercados Emergentes e Frotas de Veículos Pesados

A rápida industrialização, o desenvolvimento de infraestrutura e o aumento da posse de veículos em regiões emergentes criam oportunidades significativas de expansão para fornecedores de modificadores de atrito. Frotas de veículos pesados—incluindo caminhões comerciais, veículos de mineração e máquinas de construção—estão cada vez mais atualizando para lubrificantes premium para reduzir o tempo de inatividade e o consumo de combustível. Programas governamentais de controle de emissões na Ásia-Pacífico, Oriente Médio e América Latina aceleram ainda mais a transição para aditivos avançados de redução de atrito. À medida que as cadeias de suprimento se digitalizam e os operadores de frotas priorizam a eficiência operacional, a demanda se fortalece por soluções de lubrificantes que proporcionem melhorias quantificáveis na vida útil do motor e no desempenho de custo por quilômetro. Isso abre caminhos de crescimento para tecnologias de modificadores de atrito orgânicos e híbridos.

Desafio Principal

Custos Flutuantes de Matérias-Primas e Restrições na Cadeia de Suprimentos

A volatilidade nos preços das matérias-primas, especialmente para produtos químicos especiais usados em modificadores de atrito orgânicos e organomolibdênio, representa um desafio significativo para os fabricantes. Disrupções na cadeia de suprimentos global, incertezas geopolíticas e gargalos de transporte contribuem para a disponibilidade inconsistente de insumos-chave, aumentando os custos de produção e impactando as margens de lucro. Formuladores de lubrificantes enfrentam obstáculos adicionais para manter a qualidade consistente dos aditivos em diferentes regiões devido a requisitos regulatórios e de conformidade ambiental variados. Essas restrições forçam as empresas a explorar a integração reversa, diversificação de fontes de suprimento globais e parcerias estratégicas—no entanto, gerenciar a estabilidade nos preços e no inventário continua sendo um desafio persistente.

Restrições Regulamentares sobre Aditivos Metálicos e Perigosos para o Meio Ambiente

Regulamentações globais cada vez mais rigorosas sobre toxicidade química, componentes formadores de cinzas e perigos ambientais desafiam os produtores de modificadores de fricção inorgânicos e à base de metais. Restrições sobre compostos de molibdênio, fósforo, enxofre e outros aditivos metálicos criam barreiras para seu uso contínuo, especialmente em aplicações automotivas onde tecnologias de controle de emissões são sensíveis à química dos lubrificantes. Os fabricantes devem reformular produtos para cumprir os padrões em evolução, o que requer investimento significativo em P&D e possíveis concessões de desempenho. Embora os modificadores de fricção orgânicos apresentem uma alternativa, garantir durabilidade e estabilidade térmica comparáveis continua sendo um desafio tecnológico. Navegar por essas mudanças regulatórias enquanto mantém o desempenho do produto é uma restrição chave para a indústria.

Análise Regional

América do Norte

A América do Norte detém a maior participação no mercado de modificadores de fricção, representando aproximadamente 35%, apoiada pela forte demanda por lubrificantes automotivos e industriais de alto desempenho. A região se beneficia de um setor automotivo bem estabelecido, tecnologias avançadas de motores e regulamentações rigorosas de eficiência de combustível que aceleram a adoção de modificadores de fricção orgânicos e à base de polímeros. Os Estados Unidos lideram o consumo devido a um grande parque de veículos e ao uso consistente de óleos de motor premium e fluidos de transmissão. Investimentos contínuos em lubrificantes sintéticos, juntamente com uma rede de serviços pós-venda madura, reforçam a posição da América do Norte como o mercado regional dominante.

Europa

A Europa representa cerca de 25% do mercado global, impulsionada por normas de emissão rigorosas, presença robusta de OEMs e rápida adoção de aditivos de lubrificantes compatíveis com o meio ambiente e de baixo teor de cinzas. Países como Alemanha, França e Reino Unido lideram a demanda devido à fabricação automotiva avançada e forte atividade industrial. A ênfase da região na sustentabilidade acelera a transição para modificadores de fricção orgânicos, reduzindo a dependência de compostos metálicos. A crescente frota de veículos híbridos e elétricos na Europa também cria demanda por lubrificantes especializados, apoiando o crescimento constante do mercado e mantendo a participação global significativa da região.

Ásia-Pacífico

A Ásia-Pacífico representa aproximadamente 30% do mercado e é a região de crescimento mais rápido, impulsionada pela expansão da produção de veículos, industrialização e crescente adoção de lubrificantes de alto desempenho. China, Índia, Japão e Coreia do Sul contribuem significativamente devido ao aumento da posse de automóveis e ecossistemas de fabricação robustos. A crescente demanda por veículos eficientes em termos de combustível e o rápido desenvolvimento na construção e mineração apoiam o uso generalizado de modificadores de fricção em óleos de motor e lubrificantes para serviços pesados. Capacidades de produção competitivas em termos de custo e foco regulatório crescente em emissões solidificam ainda mais a Ásia-Pacífico como um importante motor de crescimento para o mercado.

América Latina

A América Latina detém uma participação menor, mas em expansão constante, de cerca de 6–8%, apoiada pelo aumento das necessidades de manutenção de veículos, crescente adoção de óleos de motor premium e aumento das atividades industriais. Brasil e México dominam a demanda regional graças a operações de montagem automotiva estabelecidas e grandes frotas de veículos comerciais. As diversas condições climáticas e operacionais da região impulsionam a necessidade de lubrificantes com capacidades aprimoradas de redução de fricção. O crescimento na mineração, construção e agricultura também apoia o consumo de lubrificantes para serviços pesados formulados com modificadores de fricção, contribuindo para a expansão gradual do mercado na região.

Oriente Médio & África

A região do Oriente Médio & África representa aproximadamente 5–7% do mercado global, impulsionada por fortes demandas das operações de petróleo & gás, maquinário pesado e frotas de transporte comercial. Países como Arábia Saudita, Emirados Árabes Unidos e África do Sul lideram a adoção devido a grandes bases industriais e ambientes operacionais exigentes que requerem lubrificantes de alto desempenho. Temperaturas elevadas e aplicações de carga pesada aumentam a necessidade de modificadores de fricção para melhorar a resistência ao desgaste e a estabilidade térmica. Investimentos crescentes em infraestrutura e serviços de pós-venda apoiam o crescimento moderado, mas consistente, do mercado na região.

Segmentações de Mercado:

Por Tipo de Modificadores

- Modificadores de Fricção Orgânicos

- Modificadores de Fricção Organomolibdênio

- Modificadores de Fricção Poliméricos

Por Tipo de Composto

Por Aplicação

- Automotivo

- Veículos de Engenharia

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de modificadores de fricção é caracterizada por uma mistura de fabricantes globais de aditivos, empresas de produtos químicos especiais e fornecedores integrados de lubrificantes que competem por meio de inovação, consistência de desempenho e compatibilidade de formulação. Os principais players investem fortemente em P&D para desenvolver modificadores de fricção avançados, orgânicos, à base de polímeros e híbridos que atendem às normas de emissão em evolução e oferecem ganhos mensuráveis em eficiência de combustível, redução de desgaste e estabilidade térmica. Empresas como Afton Chemical, BASF SE, ADEKA, Chevron, Croda International, BRB International, BITEC, CSW Industrials, Kings Industries e F.I.L.A. Group se diferenciam por meio de pacotes de aditivos personalizados, capacidades de fornecimento global e parcerias com OEMs e misturadores de lubrificantes. O mercado também vê uma ênfase crescente em químicas ecológicas, de baixo teor de cinzas e biodegradáveis, obrigando os fabricantes a ajustar portfólios de produtos em linha com mudanças regulatórias. A intensidade competitiva permanece alta à medida que os players buscam atualizações tecnológicas, expansão regional e colaborações estratégicas para fortalecer sua presença em aplicações automotivas, industriais e de lubrificantes para serviços pesados.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores Chave

Desenvolvimentos Recentes

- Em setembro de 2025, a ADEKA relatou participação na feira de plásticos e borracha “K 2025”, e embora o anúncio diga respeito a um produto clarificador (“TRANSPAREX™”), sinaliza o segmento ativo de aditivos de materiais da empresa.

- Em setembro de 2024, a BRB Lube Oil Additives & Chemicals lançou o Petrolad® 133LS, um novo aditivo para óleo de engrenagem para diferenciais de deslizamento limitado, projetado para reduzir o atrito dentro do diferencial.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de modificadores, Tipo de composto, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações chave. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará crescimento constante à medida que a demanda por lubrificantes automotivos e industriais de alto desempenho continuar a aumentar.

- A adoção de modificadores orgânicos e à base de polímeros aumentará à medida que as indústrias se voltam para formulações ecológicas e de baixo teor de cinzas.

- A pressão regulatória sobre emissões impulsionará o uso mais amplo de modificadores de atrito em óleos de motor eficientes em combustível e de baixa viscosidade.

- Veículos elétricos e híbridos criarão novas oportunidades para aditivos avançados otimizados para estabilidade térmica e eficiência do trem de força.

- Os setores industriais expandirão o uso para melhorar a confiabilidade dos equipamentos, reduzir perdas de energia e apoiar ciclos de manutenção prolongados.

- A inovação tecnológica em aditivos nano-engenheirados e multifuncionais fortalecerá o desempenho e a diferenciação dos produtos.

- As parcerias entre fabricantes de lubrificantes e OEMs se intensificarão para atender a metas de desempenho personalizadas.

- Os mercados emergentes se tornarão regiões de alto crescimento devido à aceleração da motorização e industrialização.

- A crescente digitalização dos sistemas de manutenção aumentará a demanda por modificadores de atrito compatíveis com tecnologias de lubrificação inteligente.

- A concorrência se deslocará para a química sustentável, pressionando as empresas a expandirem portfólios de aditivos à base de bio e não metálicos.