Visão Geral do Mercado

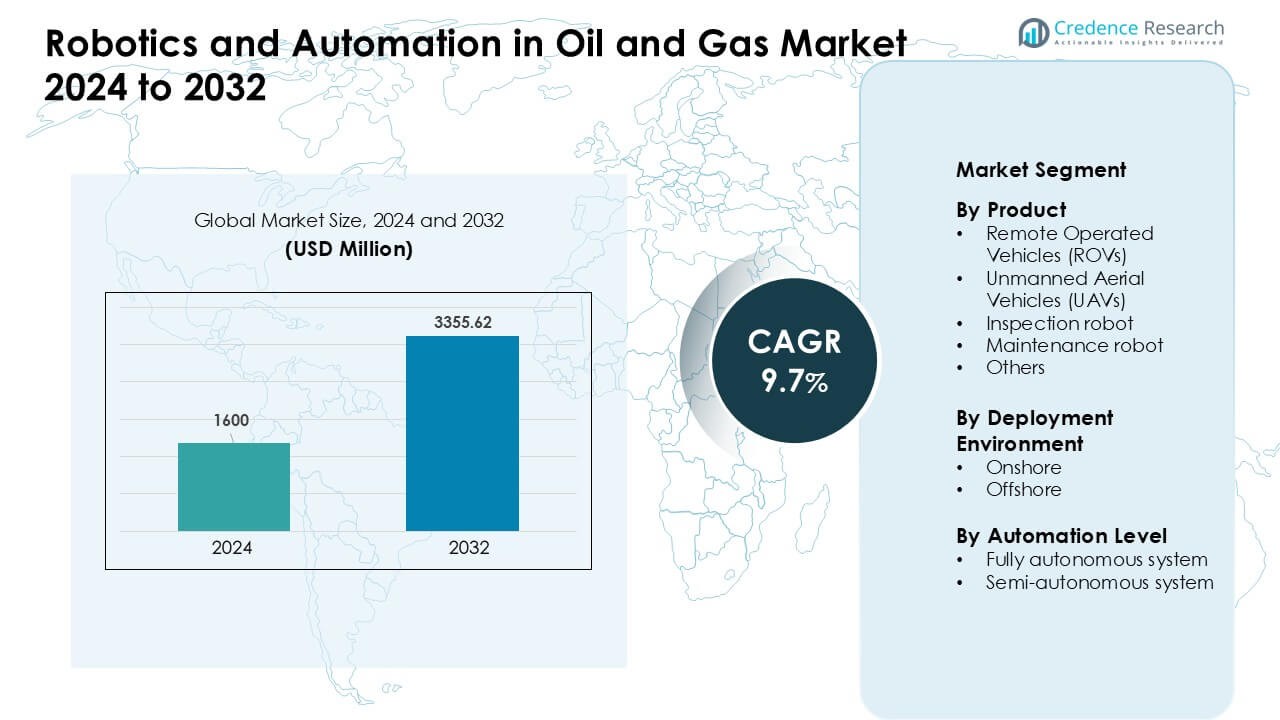

O mercado de Robótica e Automação no Petróleo e Gás foi avaliado em USD 1600 milhões em 2024 e espera-se que atinja USD 3355,62 milhões até 2032, crescendo a uma CAGR de 9,7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Robótica e Automação no Petróleo e Gás 2024 |

USD 1600 Milhões |

| Robótica e Automação no Petróleo e Gás, CAGR |

9,7% |

| Tamanho do Mercado de Robótica e Automação no Petróleo e Gás 2032 |

USD 3355,62 Milhões |

A América do Norte liderou o mercado de Robótica e Automação no Petróleo e Gás em 2024 com cerca de 38% de participação, impulsionada pela forte adoção de ROVs, UAVs e sistemas de inspeção autônomos em redes offshore e de dutos. Empresas líderes como Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes e Oceaneering fortaleceram o mercado através de robôs submarinos avançados, rastreadores autônomos e ferramentas de manutenção habilitadas por IA. Esses players focaram em melhorar a segurança operacional, reduzir o tempo de inatividade e apoiar a manutenção preditiva em ativos upstream e midstream. Sua inovação combinada e implantações em larga escala ajudaram a acelerar a adoção da automação em regiões de produção chave.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Robótica e Automação no Petróleo e Gás foi avaliado em USD 1600 milhões em 2024 e está projetado para atingir USD 3355,62 milhões até 2032, crescendo a uma CAGR de 9,7% durante 2025–2032.

- A demanda cresceu à medida que os ROVs detinham a maior participação de produto, cerca de 38% em 2024, impulsionada por operações em águas profundas, ativos offshore envelhecidos e crescentes requisitos de segurança que levaram os operadores a sistemas automatizados de inspeção e manutenção.

- Tendências chave incluem a rápida adoção de robôs autônomos impulsionados por IA, expansão do monitoramento de dutos com base em UAVs e uso crescente de gêmeos digitais apoiados por fluxos de dados robóticos para melhorar a manutenção preditiva.

- Empresas líderes como Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes e Oceaneering fortaleceram a concorrência através de robôs submarinos avançados, rastreadores autônomos e plataformas de operações remotas.

- A América do Norte dominou o mercado com quase 38% de participação em 2024, apoiada por forte atividade offshore, enquanto os ROVs permaneceram o segmento líder globalmente devido ao alto uso em inspeção submarina.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Produto

Veículos Operados Remotamente mantiveram a posição dominante em 2024 com cerca de 38% de participação. Operadores de petróleo e gás usaram ROVs para inspeções em águas profundas, verificações de válvulas e tarefas de alto risco onde a presença humana é insegura. A demanda aumentou à medida que os campos offshore se expandiram e os ativos submarinos envelheceram, elevando as necessidades de inspeção. UAVs ganharam uso constante para verificações de chaminés de queima e monitoramento de dutos, enquanto robôs de inspeção e manutenção avançaram através de sensores melhores e ferramentas modulares. O crescimento em grupos de produtos veio de crescentes demandas de segurança, metas de menor tempo de inatividade e forte adoção de operações digitais de campo.

- Por exemplo, a Interocean Marine Services Ltd. implantou uma frota mista de ROVs variando de veículos de classe micro a observação, além de UAVs para realizar avaliações estruturais internas e externas completas de seis latas de spud em uma barcaça jack-up, substituindo a inspeção baseada em mergulhadores e permitindo a inspeção de espaços confinados subaquáticos com sensores de alta resolução.

Por Ambiente de Implantação

Os locais offshore lideraram o mercado em 2024 com quase 57% de participação. As instalações offshore usaram robôs para mapeamento submarino, análise de corrosão, detecção de vazamentos e inspeções estruturais, o que reduziu o risco baseado em mergulhadores e aumentou o tempo de atividade dos ativos. Campos onshore adotaram robôs em um ritmo mais rápido para monitoramento de tanques, vigilância perimetral e verificações de integridade de dutos. A alta participação offshore veio de condições adversas, reservatórios mais profundos e regras de segurança rigorosas. Ambos os ambientes se beneficiaram de orçamentos crescentes de automação, designs robustos melhorados e maior aceitação de operações remotas.

- Por exemplo, ROVs de classe de trabalho, como veículos de inspeção pesada usados por grandes operadores, foram implantados globalmente em centenas de estruturas offshore; uma estimativa da indústria relatou mais de 550 ROVs de classe de trabalho em operação a partir de 2015, muitos dos quais continuam operando na infraestrutura submarina de petróleo e gás décadas depois.

Por Nível de Automação

Sistemas semiautônomos dominaram o segmento de nível de automação em 2024 com cerca de 61% de participação. Os operadores preferiram robôs semiautônomos porque permitem supervisão humana enquanto reduzem o risco operacional e melhoram a precisão em inspeções e reparos. Sistemas totalmente autônomos se expandiram à medida que o planejamento de caminho por IA, análises em tempo real e ferramentas de decisão a bordo amadureceram. O crescimento acelerou em zonas perigosas onde é necessário monitoramento contínuo. O impulso do mercado veio de menor custo operacional, fluxos de trabalho mais seguros e maior precisão em tarefas de inspeção repetitivas em operações upstream e midstream.

Principais Motores de Crescimento

Foco Crescente na Segurança dos Trabalhadores e Redução de Riscos

As operações de petróleo e gás envolvem tarefas de alto risco que expõem equipes a zonas de pressão extrema, vazamentos tóxicos, perigos submarinos e ambientes estruturais instáveis. A robótica e a automação reduzem essa exposição ao transferir deveres de inspeção, soldagem, monitoramento e resposta a emergências para máquinas em vez de trabalhadores humanos. As empresas implantam ROVs, UAVs e rastreadores para inspecionar chaminés de queima, risers, dutos de águas profundas e espaços confinados sem paralisações ou entrada física. O aumento da pressão regulatória sobre a prevenção de incidentes também impulsiona a adoção, à medida que regras de segurança rigorosas exigem monitoramento avançado e detecção de falhas mais rápida. Sistemas automatizados melhoram a consistência em tarefas perigosas, reduzem o tempo de inatividade associado a inspeções manuais e permitem melhor manutenção preditiva através de dados em tempo real. À medida que as plataformas offshore envelhecem e os riscos ambientais aumentam, os operadores priorizam investimentos em tecnologia de segurança. Este impulso de segurança permanece como um dos motores mais fortes do mercado, levando grandes operadores a substituir rotinas manuais legadas por sistemas robóticos em ativos upstream, midstream e downstream.

- Por exemplo, a BP implantou o robô com pernas Spot da Boston Dynamics em uma plataforma offshore no Golfo do México; Spot foi encarregado de ler medidores, realizar inspeções regulares de componentes perigosos e usar sensores de gás embutidos para detectar vazamentos de metano, reduzindo assim a necessidade de pessoal humano para patrulhar zonas perigosas.

Expansão das Atividades de Exploração Offshore e em Águas Profundas

A mudança em direção a reservatórios offshore mais profundos e complexos aumenta a demanda por ferramentas robóticas avançadas que podem operar onde mergulhadores e equipamentos manuais não conseguem. As operações em águas profundas exigem ROVs de alta tecnologia, veículos autônomos subaquáticos e robôs de inspeção remota capazes de trabalhar sob pressão extrema e baixa visibilidade. À medida que as instalações offshore se expandem por regiões como o Mar do Norte, Golfo do México e África Ocidental, os operadores investem pesadamente em inspeções automatizadas para reduzir o risco operacional e melhorar o monitoramento da integridade estrutural. A robótica reduz o custo de manutenção, melhora a detecção precoce de falhas e prolonga a vida útil dos ativos nessas zonas de alta intensidade. Com muitas plataformas offshore envelhecendo, a necessidade de verificações de corrosão, mapeamento estrutural e detecção de vazamentos cresce. Sistemas robóticos autônomos também permitem vigilância contínua em locais remotos, apoiando a tomada de decisões de forma mais segura e rápida. O crescimento em águas profundas combinado com altas metas de produção garante a demanda de longo prazo por robótica avançada e automação dentro da infraestrutura offshore.

- Por exemplo, a Equinor usou o AUV HUGIN (da Kongsberg Maritime) variantes do HUGIN são classificadas para mapeamento do leito marinho a profundidades de até 6.000 metros, permitindo levantamentos precisos do leito marinho, inspeções de infraestrutura submarina e levantamentos pré-instalação em campos de águas profundas sem intervenção de mergulhadores.

Aumento da Digitalização e Adoção de Manutenção Preditiva

As empresas de petróleo e gás continuam a acelerar a transformação digital para otimizar o desempenho e reduzir o tempo de inatividade não planejado. A robótica integrada com IA, sensores IoT e análises em nuvem permite que os operadores coletem dados estruturais em tempo real, realizem diagnósticos automatizados e detectem falhas muito antes de se agravarem. Sistemas de manutenção preditiva, alimentados por dados de inspeção robótica, ajudam a reduzir os custos de reparo e prolongar a vida útil dos equipamentos em dutos, tanques, plataformas e instalações de armazenamento. Esses sistemas reduzem o tempo de levantamento manual e aumentam a frequência de monitoramento, levando a uma maior confiabilidade dos ativos. A crescente adoção de gêmeos digitais aumenta ainda mais a demanda por robôs de inspeção altamente precisos que alimentam modelos virtuais com dados operacionais ao vivo. À medida que as empresas buscam reduzir os gastos operacionais, melhorar a confiabilidade da produção e atender aos objetivos de conformidade ambiental, a automação se torna uma ferramenta central de digitalização. Esse forte impulso em direção à gestão de ativos orientada por dados continua a expandir o uso da robótica nas operações upstream e midstream.

Tendência e Oportunidade Chave

Crescimento do Uso de Robótica Autônoma Impulsionada por IA

A inteligência artificial acelera a transição de ferramentas semi-autônomas supervisionadas para sistemas robóticos totalmente autônomos ao longo da cadeia de valor de petróleo e gás. A IA permite melhor detecção de obstáculos, auto-navegação em ambientes submarinos complexos e reconhecimento automatizado de anomalias através de visão computacional. Operadores utilizam robôs baseados em IA para inspeção contínua de dutos, detecção precoce de corrosão e relatórios automatizados, o que melhora a precisão da manutenção. Essa tendência abre novas oportunidades para fabricantes de robótica desenvolverem sistemas baseados em aprendizado capazes de se adaptar a condições de campo em mudança. Robôs totalmente autônomos reduzem a dependência de mão de obra, aumentam a frequência de inspeção e permitem operações em locais que permanecem inacessíveis a equipes humanas. À medida que os modelos de IA amadurecem, sua integração com plataformas robóticas apoia a manutenção preditiva, melhora a segurança e acelera a transição para instalações offshore não tripuladas. A oportunidade está em escalar sistemas autônomos para cobrir grandes ativos e reduzir tempos de intervenção através de inteligência robótica avançada.

- Por exemplo, um estudo de 2025 descreveu um sistema robótico autônomo impulsionado por IA implantado para inspeção de dutos submarinos de alta precisão no Mar do Norte. O sistema identificou com sucesso microfissuras e anomalias ao longo da parede do duto usando algoritmos de visão computacional e dados de sonar.

Expansão das Aplicações de UAV e ROV no Monitoramento de Ativos

UAVs e ROVs estão se expandindo muito além dos papéis básicos de inspeção visual, tornando-se ferramentas essenciais para imagens térmicas, detecção de metano, mapeamento digital e levantamentos de corrosão. Frotas de UAVs agora cobrem grandes redes de dutos terrestres, refinarias e terminais de armazenamento, enquanto ROVs lidam com risers em águas profundas, cabos submarinos e estruturas de plataformas. Sua capacidade de capturar dados de alta resolução sem paralisações reduz o custo operacional e aumenta a eficiência da manutenção. Essa expansão cria oportunidades significativas para empresas de serviços que oferecem inspeção robótica como serviço e para OEMs que desenvolvem drones robustos com longa autonomia e cargas úteis multissensores. O monitoramento robótico apoia a conformidade com mandatos de redução de emissões e regras de monitoramento ambiental, fortalecendo seu papel em iniciativas de sustentabilidade. À medida que as pressões da transição energética se intensificam, operadores adotam UAVs e ROVs para alcançar uma vigilância de ativos mais segura, em tempo real e econômica em infraestruturas grandes e distribuídas.

- Por exemplo, um teste de campo de 2024 empregou um drone equipado com um detector de metano por sensoriamento remoto (usando um espectrômetro de absorção de laser de diodo ajustável, TDLAS) sobre uma rede de dutos de gás natural. O drone identificou com sucesso plumas de vazamento e mapeou sua localização, permitindo ações corretivas sem a paralisação do duto.

Integração da Robótica com Gêmeos Digitais e Centros de Operações Remotas

A indústria de petróleo e gás está adotando rapidamente ecossistemas digitais integrados onde robôs servem como os principais coletores de dados para plataformas de gêmeos digitais. Gêmeos digitais requerem entradas contínuas em tempo real, e a robótica fornece fluxos de dados estáveis, precisos e de alta frequência para monitoramento da integridade estrutural. Centros de operações remotas utilizam dados robóticos para tomar decisões mais rápidas, planejar manutenção proativa e simular cenários operacionais. Essa tendência apoia a transição para plataformas não tripuladas e centros de comando centralizados que controlam ativos offshore e onshore a partir de locais seguros em terra. A oportunidade está em escalar a coordenação multirrobótica, melhorar a precisão dos sensores e permitir conectividade em nuvem sem interrupções. À medida que as empresas reduzem os requisitos de equipes de campo e otimizam a eficiência operacional, a robótica integrada com gêmeos digitais torna-se um facilitador chave para operações petrolíferas preparadas para o futuro.

Desafio Principal

Alto Custo de Capital e Retorno Limitado sobre o Investimento nas Fases Iniciais de Implantação

Robótica e automação exigem um investimento inicial substancial, especialmente para ROVs de águas profundas, robôs de inspeção avançados, ferramentas de navegação autônoma e plataformas de análise integradas. Muitos operadores de pequeno e médio porte enfrentam restrições orçamentárias, tornando a adoção em larga escala de robôs desafiadora. A implantação inicial muitas vezes mostra um retorno sobre o investimento lento, pois as economias de mão de obra reduzida, tempo de inatividade e melhorias de segurança se acumulam ao longo de períodos mais longos. A integração com a infraestrutura existente adiciona custo extra, enquanto equipes especializadas são necessárias para manter e operar sistemas robóticos. A volatilidade econômica no setor de petróleo e gás, especialmente durante quedas de preços, atrasa ainda mais as decisões de investimento. Essas pressões financeiras limitam a adoção rápida, apesar dos claros benefícios de eficiência a longo prazo, tornando o custo de capital um desafio persistente.

Complexidade Técnica e Condições Operacionais Severas

Sistemas robóticos implantados em operações de petróleo e gás enfrentam condições extremas, incluindo alta pressão, ambientes corrosivos, zonas submarinas cheias de detritos e clima imprevisível. Projetar robôs que operem de forma confiável nessas condições requer alta precisão de engenharia e manutenção frequente. Desafios de navegação em zonas de águas profundas, latência de sinal e resistência limitada da bateria afetam o desempenho autônomo. Ambientes onshore também apresentam riscos, como atmosferas explosivas e interferência eletromagnética. Integrar robôs com sistemas legados, garantir a cibersegurança de operações remotas e manter a transmissão de dados em tempo real adicionam complexidade adicional. Essas limitações técnicas desaceleram os esforços de escalonamento e aumentam o risco operacional para empresas que adotam robótica avançada.

Análise Regional

América do Norte

A América do Norte liderou o Mercado de Robótica e Automação em Petróleo e Gás em 2024 com cerca de 38% de participação. Os Estados Unidos e o Canadá adotaram ROVs, UAVs e ferramentas de inspeção autônoma para apoiar redes de dutos envelhecidas, ativos offshore no Golfo do México e regras federais de segurança rigorosas. As empresas investiram em sistemas de manutenção preditiva, centros de operações remotas e drones de detecção de metano para cumprir as regulamentações de emissões. O crescimento também veio de programas fortes de digitalização e maiores gastos com robótica submarina. A região continua a avançar na automação para reduzir o tempo de inatividade e melhorar a segurança em instalações upstream e midstream.

Europa

A Europa detinha quase 27% de participação em 2024, impulsionada pela forte adoção no Mar do Norte, Noruega e Plataforma Continental do Reino Unido. Operadores usaram robôs submarinos avançados, sistemas de análise de corrosão e ferramentas de monitoramento autônomo para gerenciar campos offshore maduros. Políticas ambientais rigorosas aceleraram o uso de UAVs para rastreamento de metano e detecção de vazamentos. Os ativos europeus também se beneficiaram de tecnologias de inspeção remota que reduziram a presença humana em zonas perigosas. Investimentos em gêmeos digitais e sistemas de manutenção baseados em IA impulsionaram ainda mais a demanda por automação. A região continua sendo um importante centro de inovação em robótica por meio de forte colaboração entre empresas de energia e desenvolvedores de tecnologia.

Ásia-Pacífico

A Ásia-Pacífico representou cerca de 24% de participação em 2024 e cresceu rapidamente devido à expansão de projetos offshore na China, Índia, Malásia e Austrália. Empresas nacionais de petróleo implantaram ROVs e sistemas autônomos para mapeamento submarino, inspeções de risers e exploração em águas profundas. Grandes refinarias e plantas petroquímicas na região também aumentaram o uso de drones para inspeções de tanques e monitoramento de segurança. Esforços crescentes de digitalização e a necessidade de manutenção econômica em operações de alto volume apoiaram ainda mais a adoção. A Ásia-Pacífico continua a investir em automação para atender à crescente demanda por energia, melhorar a segurança da força de trabalho e fortalecer a confiabilidade dos ativos em ativos offshore e onshore.

Médio Oriente & África

A região do Oriente Médio & África detinha aproximadamente 8% de participação em 2024, apoiada pelo forte uso de automação em grandes produtores de petróleo, como Arábia Saudita, Emirados Árabes Unidos e Catar. Operadores adotaram rastreadores robóticos, drones de inspeção e sistemas semiautônomos para vigilância de oleodutos, manutenção de refinarias e monitoramento de chaminés de queima. Condições desérticas severas e altas temperaturas operacionais aumentaram a dependência de robótica para reduzir riscos e garantir produção ininterrupta. Os campos offshore da África em Angola e Nigéria também usaram ROVs para verificações de integridade de ativos em águas profundas. Programas contínuos de campos petrolíferos digitais continuam a impulsionar a demanda por robótica em operações upstream e downstream.

América Latina

A América Latina capturou cerca de 6% de participação em 2024, impulsionada principalmente por desenvolvimentos offshore no Brasil e no México. Os campos de águas profundas e pré-sal do Brasil usaram frotas avançadas de ROVs, sistemas submarinos autônomos e ferramentas de manutenção preditiva para gerenciar reservatórios complexos. O México aumentou o uso de drones para vigilância de oleodutos e inspeção de refinarias para apoiar metas de modernização. Operadores regionais adotaram automação para melhorar a segurança, reduzir o tempo de inatividade e otimizar a manutenção em infraestruturas envelhecidas. Reformas econômicas e aumento de investimentos em projetos offshore contribuíram para um crescimento constante. Apesar das restrições orçamentárias em alguns mercados, a adoção de robótica continua a se expandir entre grandes empresas nacionais de petróleo.

Segmentações de Mercado:

Por Produto

- Veículos Operados Remotamente (ROVs)

- Veículos Aéreos Não Tripulados (UAVs)

- Robô de inspeção

- Robô de manutenção

- Outros

Por Ambiente de Implantação

Por Nível de Automação

- Sistema totalmente autônomo

- Sistema semiautônomo

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O cenário competitivo do mercado de Robótica e Automação em Petróleo e Gás apresenta forte participação de fornecedores de tecnologia, fabricantes de robótica e grandes empresas de serviços petrolíferos. Principais players como Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes e Oceaneering avançaram no mercado através de sistemas de inspeção autônomos, robôs industriais, robótica submarina e ferramentas de manutenção impulsionadas por IA. As empresas focaram em melhorar a segurança, reduzir o risco operacional e aprimorar a integridade dos ativos em projetos offshore e onshore. Parcerias estratégicas entre desenvolvedores de robótica e operadores de energia aceleraram a inovação em ROVs, UAVs e rastreadores autônomos. Muitos players também expandiram as capacidades de operações remotas, plataformas de manutenção preditiva e integração de gêmeos digitais. O investimento contínuo em designs robustos, cargas úteis multisensores e análises de IA fortaleceu suas posições competitivas. O mercado continua moldado por rápidas atualizações tecnológicas, expansões de serviços e forte demanda por soluções de inspeção e manutenção não tripuladas em ativos petrolíferos globais.

Análise de Principais Jogadores

- Blue Ocean Robotics

- Schlumberger

- Fanuc

- ANYbotics

- TechnipFMC

- Halliburton

- Eelume

- ABB

- Baker Hughes

- Oceaneering

Desenvolvimentos Recentes

- Em setembro de 2025, a ANYbotics recebeu um investimento estratégico da Climate Investment (CI), com o objetivo de expandir a implantação de robôs ANYmal globalmente, especialmente para ambientes perigosos e explosivos. Isso destaca a crescente confiança em soluções autônomas de inspeção/monitoramento robótico para petróleo e gás, impulsionadas por necessidades de segurança e sustentabilidade.

- Em janeiro de 2025, a colaboração com a SLB foi reafirmada em uma atualização formal, destacando a integração da robótica da ANYbotics com as soluções de desempenho de instalações/equipamentos OptiSite™ da SLB, permitindo implantações em escala global para ativos onshore e offshore.

- Em outubro de 2024, a ANYbotics assinou uma parceria preferencial de longo prazo com a SLB (a divisão de serviços energéticos da Schlumberger) para fornecer soluções robóticas autônomas ao setor de petróleo e gás globalmente. Seus robôs “ANYmal” (certificados para zonas de risco) serão implantados para inspeções, manutenção preditiva e monitoramento de segurança, reduzindo significativamente o envolvimento humano em inspeções de rotina.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Ambiente de Implantação, Nível de Automação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A adoção de robótica aumentará à medida que os operadores se voltarem para plataformas offshore não tripuladas e operações remotas.

- ROVs e UAVs autônomos se expandirão em inspeções em águas profundas, detecção de vazamentos e monitoramento estrutural.

- A manutenção preditiva impulsionada por IA reduzirá o tempo de inatividade e prolongará a vida útil dos ativos em dutos e refinarias.

- Gêmeos digitais integrarão mais dados robóticos para melhorar a modelagem de ativos em tempo real e a tomada de decisões.

- Modelos de inspeção robótica baseados em serviços crescerão à medida que as empresas preferirem soluções escaláveis e de baixo capex.

- Robôs para áreas perigosas ganharão força para entrada em espaços confinados, inspeção de pilhas de flare e monitoramento de tanques.

- Robôs colaborativos apoiarão tarefas de manutenção onshore e reduzirão a exposição da força de trabalho a zonas de alto risco.

- Tecnologias avançadas de sensoriamento e imagem melhorarão a detecção de corrosão e o rastreamento de emissões.

- A adoção regional aumentará à medida que mercados emergentes investirem em automação para fortalecer a segurança energética.

- Parcerias de inovação entre empresas de serviços petrolíferos e desenvolvedores de robótica acelerarão o desempenho e a implantação dos sistemas.