Visão Geral do Mercado

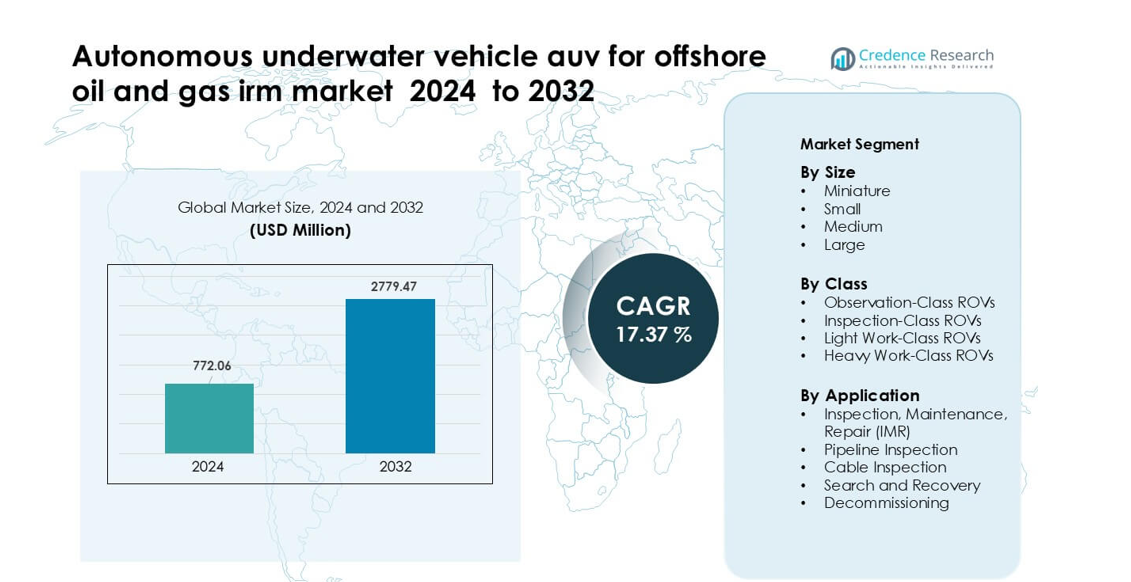

O mercado de veículos subaquáticos autônomos (AUV) para IRM de petróleo e gás offshore foi avaliado em USD 772,06 milhões em 2024 e espera-se que atinja USD 2779,47 milhões até 2032, crescendo a uma CAGR de 17,37% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Veículos Subaquáticos Autônomos (AUV) para IRM de Petróleo e Gás Offshore 2024 |

USD 772,06 milhões |

| Veículos Subaquáticos Autônomos (AUV) para IRM de Petróleo e Gás Offshore, CAGR |

17,37% |

| Tamanho do Mercado de Veículos Subaquáticos Autônomos (AUV) para IRM de Petróleo e Gás Offshore 2032 |

USD 2779,47 milhões |

O mercado de veículos subaquáticos autônomos para operações de IMR de petróleo e gás offshore é moldado por grandes players, incluindo TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc, e Boskalis. Essas empresas fortaleceram seus portfólios com AUVs de longa duração, suites de sonar avançadas e ferramentas de inspeção habilitadas por IA para apoiar o trabalho de integridade de campos em águas profundas. A América do Norte emergiu como a região líder em 2024, detendo cerca de 34% de participação devido à forte atividade offshore no Golfo do México dos EUA e à rápida adoção de sistemas autônomos de monitoramento submarino em ativos de águas profundas maduras.

Insights de Mercado

- O mercado global de AUV para IRM de petróleo e gás offshore está projetado para crescer de USD 772,06 milhões em 2024 para USD 2779,47 milhões até 2032, a uma CAGR de 17,37%.

- Um fator chave para o crescimento do mercado é o aumento da demanda por inspeção e manutenção em águas profundas, à medida que a infraestrutura offshore envelhecida requer intervenções de IMR mais frequentes.

- As tendências incluem a crescente adoção de planejamento de missões habilitado por IA e o aumento do uso de sistemas híbridos AUV/ROV para aumentar a eficiência operacional e reduzir a dependência de embarcações.

- A pressão competitiva permanece como uma restrição, pois o alto custo inicial de aquisição e a complexa integração com operações submarinas existentes desaceleram a adoção em alguns mercados.

- Regionalmente, a Ásia-Pacífico liderou com uma participação de ~45,08% em 2024, enquanto o segmento de veículos de pequeno porte dominou a categorização baseada em tamanho, refletindo a preferência por sistemas compactos em inspeções de profundidade rasa e média.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tamanho

Os AUVs pequenos lideraram o segmento de tamanho em 2024 com cerca de 41% de participação. Operadores de energia usaram sistemas pequenos para varreduras submarinas de rotina porque esses modelos equilibram longa autonomia com fácil implantação a partir de embarcações menores. A demanda permaneceu forte, pois as equipes offshore confiaram em plataformas compactas para reduzir o tempo de lançamento e cortar custos operacionais durante tarefas de inspeção em águas rasas e de média profundidade. AUVs em miniatura tiveram uso mais amplo em zonas confinadas, enquanto unidades médias e grandes apoiaram levantamentos em águas profundas. O crescimento na categoria líder de pequenos AUVs veio da maior renovação de frota e do aumento do trabalho de IMR em campos offshore maduros.

- Por exemplo, o Gavia AUV da Teledyne, um modelo compacto, tem um diâmetro de apenas 200 mm e, quando configurado com dois módulos de bateria de 1,5 kWh, pode sustentar cerca de 7–8 horas de autonomia a 3 nós, permitindo missões de inspeção eficientes.

Por Classe

Os ROVs da classe de inspeção dominaram o segmento de classe em 2024 com quase 44% de participação. Operadores offshore preferiram essas unidades porque a classe oferece manobrabilidade estável, imagem clara e operação confiável em torno de ativos submarinos complexos. A classe apoiou verificações frequentes de válvulas, levantamentos de ânodos e avaliações estruturais em FPSOs e plataformas fixas. Sistemas da classe de observação se expandiram para verificações visuais rápidas, enquanto ROVs de trabalho leve e pesado abordaram tarefas que exigiam força mecânica. O crescimento na classe líder de inspeção veio de regras de segurança, layouts de campo mais densos e aumento da demanda por registros de inspeção digital precisos.

- Por exemplo, o Oceanbotics SRV‑8, um ROV da classe de observação/inspeção, é classificado para profundidades de até 305 m, possui 8 propulsores DC sem escova que oferecem controle de seis graus de liberdade e oferece até 6 horas de operação com baterias duplas intercambiáveis a quente.

Por Aplicação

Inspeção, Manutenção e Reparação (IMR) detiveram a participação dominante em 2024 com cerca de 52%. Operadores offshore confiaram em AUVs para essas tarefas porque os ciclos de IMR aumentaram à medida que os poços envelheceram e os sistemas submarinos se expandiram em zonas mais profundas. Os AUVs reduziram o risco para mergulhadores e ajudaram as equipes a completar varreduras de rotina com maior repetibilidade. A inspeção de dutos e cabos cresceu com novas conexões e ligações de energia da costa, enquanto as necessidades de busca e recuperação e descomissionamento aumentaram em áreas seletivas. O crescimento na categoria líder de IMR veio de metas de tempo de atividade mais rigorosas e necessidades de monitoramento contínuo em ativos offshore globais.

Principais Fatores de Crescimento

Aumento da Demanda por Operações de IMR de Alta Frequência

O envelhecimento crescente de ativos offshore levou os operadores a realizar ciclos de inspeção, manutenção e reparação mais frequentes em poços, risers, manifolds e linhas de fluxo. Veículos subaquáticos autônomos ajudaram os operadores a reduzir a exposição de mergulhadores, completar levantamentos repetíveis e manter maior tempo de atividade em layouts submarinos complexos. Os AUVs também forneceram qualidade de dados consistente para rastreamento de corrosão, verificações de fadiga e mapeamento estrutural, melhorando o planejamento de manutenção a longo prazo. A complexidade crescente dos campos em regiões de águas profundas, como o Golfo dos EUA e o Brasil, fortaleceu ainda mais a adoção porque os AUVs ofereceram maior autonomia e menores necessidades de lançamento do que os métodos de ROV intensivos em equipe. Essa mudança criou uma forte demanda por frotas modulares de AUVs que suportam implantação rápida, perfis de missão escaláveis e menor custo de ciclo de vida.

- Por exemplo, o HUGIN 6000 AUV da Kongsberg Maritime, classificado para profundidades de até 6.000 m, pode operar por até 60 horas com sua reserva de energia de bateria, permitindo missões de inspeção de longa duração em campos de águas profundas sem recuperação frequente.

Expansão de Projetos em Águas Profundas e Ultra-Profundas

Grandes empresas de petróleo aumentaram o investimento em campos de águas profundas e ultra-profundas, pois esses projetos proporcionaram produção estável e longos ciclos de reservas. Os AUVs tornaram-se essenciais para esses ambientes porque operavam eficientemente além de 1.000 metros, onde fortes correntes, baixa visibilidade e terreno complexo desafiavam os ROVs tradicionais. Sistemas de navegação avançados, registros de velocidade Doppler e sonar de abertura sintética melhoraram o mapeamento do terreno e a detecção de anomalias em amplas áreas do leito marinho. Nações que expandem clusters de produção submarina — como Noruega, Angola e Guiana — confiaram nos AUVs para otimizar a disposição dos campos, inspecionar dutos de longa distância e manter a infraestrutura remota. O maior foco na resiliência em águas profundas e na otimização de custos impulsionou o uso de AUVs para missões de reconhecimento de longo alcance e monitoramento contínuo de ativos.

- Por exemplo, o HUGIN Endurance AUV da Kongsberg Maritime, projetado para operações ultra-profundas, possui uma classificação de profundidade de 6.000 m e pode sustentar missões por até 15 dias, cobrindo um alcance de 2.200 km mesmo quando lançado sem um navio-mãe dedicado.

Mudança para Gêmeos Digitais e Manutenção Preditiva

A indústria acelerou a adoção de gêmeos digitais, modelagem preditiva e monitoramento de condições em tempo real em ativos submarinos. Os AUVs forneceram os dados de alta resolução necessários para esses modelos, usando sonar multifeixe, imagens em HD e análises avançadas para entregar perfis estruturais precisos. Operadores de petróleo e gás usaram esses dados para prever falhas mais cedo, reduzir paradas não planejadas e planejar intervenções de forma mais eficiente. A integração de conjuntos de dados gerados por AUVs em plataformas de nuvem aprimorou a detecção automatizada de falhas e melhorou o planejamento de confiabilidade a longo prazo. À medida que os gêmeos digitais se tornaram centrais para a gestão da integridade dos ativos, os AUVs ganharam importância como plataformas de coleta de dados contínuas, escaláveis e econômicas, apoiando operações submarinas remotas e autônomas.

Tendência e Oportunidade Chave

Crescente Uso de Sistemas Híbridos AUV/ROV

As operações offshore moveram-se em direção a sistemas híbridos que combinam a autonomia dos AUVs com a precisão das ferramentas dos ROVs. Essas plataformas permitiram que os operadores realizassem inspeções de forma autônoma e, em seguida, mudassem para tarefas de intervenção sem implantar ativos separados. O crescimento em arquiteturas híbridas criou uma oportunidade para fornecedores integrarem propulsão de alto impulso, manipuladores mais inteligentes e software de planejamento de missão adaptativo. Empresas de energia usaram unidades híbridas para reduzir dias de embarcação, otimizar o tamanho da tripulação e realizar missões em várias etapas em zonas mais profundas ou mais perigosas. À medida que as disposições dos campos se tornaram mais complexas, os veículos híbridos ofereceram uma vantagem estratégica ao reduzir o tempo de inatividade e apoiar fluxos de trabalho contínuos de inspeção para intervenção.

- Por exemplo, o Sabertooth híbrido AUV/ROV da Saab Seaeye pode operar a profundidades de até 3.000 m na forma de casco duplo e alternar entre os modos com cabo (ROV) e sem cabo (AUV), proporcionando a um único sistema tanto resistência quanto controle preciso

Adoção Rápida do Planejamento de Missões Baseado em IA

A inteligência artificial aprimorou a navegação de AUV, otimização de trajetórias, reconhecimento de objetos e coordenação de múltiplos veículos. Os operadores usaram IA para automatizar rotas de pesquisa, ajustar a velocidade com base no terreno e detectar anomalias como danos no revestimento ou assinaturas de vazamento. Isso permitiu uma execução mais rápida das missões e melhor precisão dos dados durante levantamentos de longo alcance. Os fornecedores obtiveram uma oportunidade significativa ao oferecer suítes de análises baseadas em IA que processam grandes volumes de dados de imagem e sonar em tempo real. O impulso para a logística submarina autônoma, incluindo operações de enxame e monitoramento coordenado de dutos, abriu novos caminhos de crescimento para fabricantes de AUV focados no desenvolvimento de algoritmos e atualizações de processamento a bordo.

- Por exemplo, a Beam (formada pela fusão da Rovco e Vaarst) implantou um AUV com IA para inspecionar as estruturas de jaqueta no Parque Eólico Offshore Seagreen; este veículo completou uma inspeção completa de uma fundação submersa a 58 m de profundidade em um único dia, usando IA de borda para tomar decisões em tempo real de navegação e detecção de anomalias

Aumento da Integração com Estações de Atracação e Carregamento Submarinas

As empresas de petróleo e gás expandiram os testes de estações de atracação submarinas que permitem que os AUVs recarreguem, transfiram dados e carreguem novas missões sem suporte de superfície. Essa mudança permitiu o monitoramento contínuo de dutos, umbilicais e cabeças de poço. AUVs de longa duração apoiaram conceitos persistentes de “AUV residente”, onde as unidades permanecem submersas por semanas ou meses. Os fornecedores encontraram uma forte oportunidade no desenvolvimento de interfaces de atracação padronizadas, mecanismos de transferência de energia indutiva e materiais de habitação resistentes à corrosão. À medida que os operadores offshore priorizaram operações remotas e redução de custos de embarcações, a infraestrutura de atracação submarina emergiu como um facilitador chave para a vigilância autônoma de longo prazo.

Desafio Principal

Altos Custos Iniciais de Aquisição e Integração

Os sistemas AUV envolvem hardware avançado, sensores de alta largura de banda, módulos de carga útil personalizados e designs robustos resistentes à pressão, o que aumenta o custo inicial de capital. Os operadores também enfrentam desafios de integração ao vincular fluxos de trabalho de AUV com sistemas IMR existentes, salas de controle e plataformas de gerenciamento de dados. O suporte de embarcações, equipes treinadas e ferramentas de planejamento de missões adicionam mais despesas, tornando a adoção mais lenta para empresas menores. AUVs classificados para grandes profundidades precisam de certificação rigorosa e ciclos de manutenção, aumentando os custos do ciclo de vida. Essas barreiras financeiras e operacionais permanecem como uma grande restrição para a implantação generalizada, especialmente em regiões onde os orçamentos offshore flutuam com os ciclos de preços do petróleo bruto.

Riscos Operacionais em Ambientes Adversos e Variáveis

O desempenho dos AUVs depende fortemente da estabilidade, precisão de navegação e comunicação confiável, todos difíceis em correntes fortes, terrenos acidentados do leito marinho ou condições de baixa visibilidade. Falhas nesses ambientes podem levar à perda de dados, cancelamento de missões ou desafios de recuperação de veículos. Layouts submarinos complexos próximos a cabeças de poço e manifolds também aumentam os riscos de colisão. Limites de bateria, tolerância à pressão e interferência de sinal restringem ainda mais as missões de longa duração. Esses riscos forçam os operadores a manter sistemas rigorosos de planejamento de missões e contingência, retardando a adoção total da autonomia. A imprevisibilidade ambiental permanece um desafio operacional central que os fabricantes e equipes offshore devem abordar por meio de melhorias contínuas de design e software.

Análise Regional

América do Norte

A América do Norte deteve a maior participação em 2024, com cerca de 34%. A região utilizou frotas de AUV para trabalhos de IMR em águas profundas no Golfo do México dos EUA. Os operadores focaram em mapeamento de longo alcance, detecção de vazamentos e inspeções de risers. O forte investimento offshore apoiou o maior uso de sonares avançados e cargas de navegação. O Canadá expandiu o uso em zonas de águas adversas com terreno de leito marinho difícil. As empresas petrolíferas regionais também adotaram gêmeos digitais para trabalhos de integridade. Esses fatores mantiveram a América do Norte à frente na implantação de AUV.

Europa

A Europa capturou quase 29% de participação em 2024. A Noruega e o Reino Unido lideraram a demanda devido a campos submarinos maduros. O Mar do Norte exigiu ciclos frequentes de IMR, verificações de dutos e levantamentos de corrosão. O clima adverso aumentou a dependência de plataformas autônomas para inspeções seguras. Os operadores da UE impulsionaram a transformação digital e a eletrificação submarina. Isso aumentou a necessidade de AUVs de alto padrão com longa resistência. A crescente atividade de descomissionamento fortaleceu ainda mais a posição de mercado da Europa.

Ásia-Pacífico

A Ásia-Pacífico registrou cerca de 23% de participação em 2024. Austrália, China e Malásia expandiram o uso de AUV em novos desenvolvimentos offshore. A exploração em águas profundas no Mar do Sul da China criou uma forte demanda por missões de levantamento de longo alcance. Os operadores regionais adotaram AUVs para limitar os dias de embarcação e melhorar a consistência do IMR. As empresas petrolíferas nacionais focaram no controle de custos durante a expansão submarina complexa. As crescentes necessidades de inspeção em torno de longos dutos principais apoiaram a adoção. Os crescentes planos de perfuração offshore fortaleceram a demanda de longo prazo por plataformas AUV avançadas.

América Latina

A América Latina deteve cerca de 8% de participação em 2024. O Brasil liderou a região com ampla adoção em campos do pré-sal. Os ativos em águas profundas exigiram monitoramento persistente, varreduras de dutos e mapeamento estrutural. Os operadores usaram AUVs para reduzir o trabalho de mergulhadores e limitar os custos de embarcação. As condições de águas adversas aumentaram a mudança para missões autônomas. México e Argentina adotaram AUVs para levantamentos seletivos em águas profundas. O investimento mais amplo em clusters submarinos apoiou o crescimento regional.

Médio Oriente & África

O Médio Oriente & África representou aproximadamente 6% de participação em 2024. A África liderou o uso através de campos em águas profundas em Angola e Nigéria. Essas regiões dependeram de AUVs para levantamentos de campo, inspeções de linhas de fluxo e verificações estruturais. O Médio Oriente usou AUVs para monitoramento seletivo de dutos e trabalhos em ativos costeiros. A adoção regional cresceu com o aumento dos programas de monitoramento digital. Os operadores usaram sistemas autônomos para reduzir a dependência de embarcações. As expansões offshore complexas apoiaram o interesse constante em operações de IMR baseadas em AUV.

Segmentações de Mercado:

Por Tamanho

- Miniatura

- Pequeno

- Médio

- Grande

Por Classe

- ROVs de Classe de Observação

- ROVs de Classe de Inspeção

- ROVs de Classe de Trabalho Leve

- ROVs de Classe de Trabalho Pesado

Por Aplicação

- Inspeção, Manutenção, Reparo (IMR)

- Inspeção de Dutos

- Inspeção de Cabos

- Busca e Recuperação

- Descomissionamento

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva no mercado de veículos submarinos autônomos (AUV) para operações de IMR em petróleo e gás offshore incluiu empresas líderes como TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc, e Boskalis. Essas empresas expandiram suas frotas com AUVs de maior resistência equipados com sonar avançado, navegação aprimorada e sistemas de comunicação de longo alcance para apoiar tarefas de IMR em águas profundas. Os fornecedores focaram em conceitos de AUV residentes, integração de docagem submarina e processamento de dados impulsionado por IA para fortalecer o monitoramento de ativos a longo prazo. Os concorrentes também investiram em cargas modulares que permitem mudanças rápidas de missão, apoiando operadores em ambientes submarinos complexos. Parcerias com empresas nacionais de petróleo e firmas de engenharia aumentaram o acesso a novos projetos em águas profundas, enquanto os prestadores de serviços aprimoraram a conformidade de segurança e os fluxos de trabalho de inspeção digital para permanecerem competitivos. No geral, o mercado avançou em direção a maior autonomia, menor custo operacional e capacidades avançadas de dados.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- TechnipFMC (Reino Unido)

- Bluestream (Países Baixos)

- Sapura Energy Berhad (Malásia)

- Schlumberger (EUA)

- Petrofac (Jersey)

- Fugro (Países Baixos)

- Oceaneering International (EUA)

- Starke Marine (Malásia)

- James Fisher and Sons plc (Reino Unido)

- Boskalis (Países Baixos)

Desenvolvimentos Recentes

- Em janeiro de 2025, a Boskalis anunciou investimentos / expansões de frota em equipamentos para operações offshore/submarinas, incluindo uma nova embarcação de instalação de rochas submarinas de 45.500 toneladas e capacidade reforçada de serviços submarinos. O material corporativo da Boskalis e os relatórios de 2024/2025 destacam a contínua ampliação dos serviços de inspeção submarina, IRM e levantamento, posicionando a Boskalis para integrar sistemas autônomos (AUVs/ROVs) nos fluxos de trabalho de IRM.

- Em 2024, a James Fisher & Sons plc (Reino Unido) mobilizou e operou com sucesso o Sistema de Resgate de Submarinos da OTAN (NSRS) durante o exercício Dynamic Monarch, demonstrando expertise em mobilização e integração de sistemas subaquáticos de resposta rápida e complexa (habilidades e logística que sustentam o uso de AUV/robótica em ambientes offshore adversos)

- Em maio de 2024, a Sapura Energy, através de suas joint ventures Seabras Sapura, garantiu contratos de vários anos com a Petrobras para seis embarcações de apoio ao lançamento de dutos e serviços submarinos associados no Brasil. O escopo inclui engenharia submarina e instalação em profundidades de até 3.000 m, expandindo o papel da Sapura em atividades de construção e inspeção submarinas que dependem de veículos subaquáticos avançados dentro dos programas offshore de IRM

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tamanho, Classe, Aplicação e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado se moverá em direção a ciclos de IMR totalmente autônomos com suporte reduzido de embarcações de superfície.

- A IA aprimorará a navegação, a detecção de anomalias e a coordenação de múltiplos veículos para tarefas submarinas complexas.

- AUVs de longa duração ganharão maior adoção para vigilância contínua de campos em águas profundas.

- Sistemas de acoplamento submarino permitirão modelos de AUV residentes que operam debaixo d’água por meses.

- Plataformas híbridas AUV/ROV se expandirão à medida que os operadores combinam autonomia com capacidade de intervenção leve.

- A integração de gêmeos digitais aumentará a demanda por dados estruturais de alta resolução de frotas de AUV.

- Inovações em baterias apoiarão missões mais longas e reduzirão a frequência de carregamento em campos remotos.

- As empresas nacionais de petróleo aumentarão o uso de AUV para otimizar o custo de IMR e melhorar a confiabilidade dos ativos.

- A atividade de descomissionamento abrirá novas oportunidades para trabalhos de levantamento e limpeza baseados em AUV.

- Análises baseadas em nuvem fortalecerão o monitoramento de integridade em tempo real e a tomada de decisões remotas em ativos offshore.