Marktübersicht

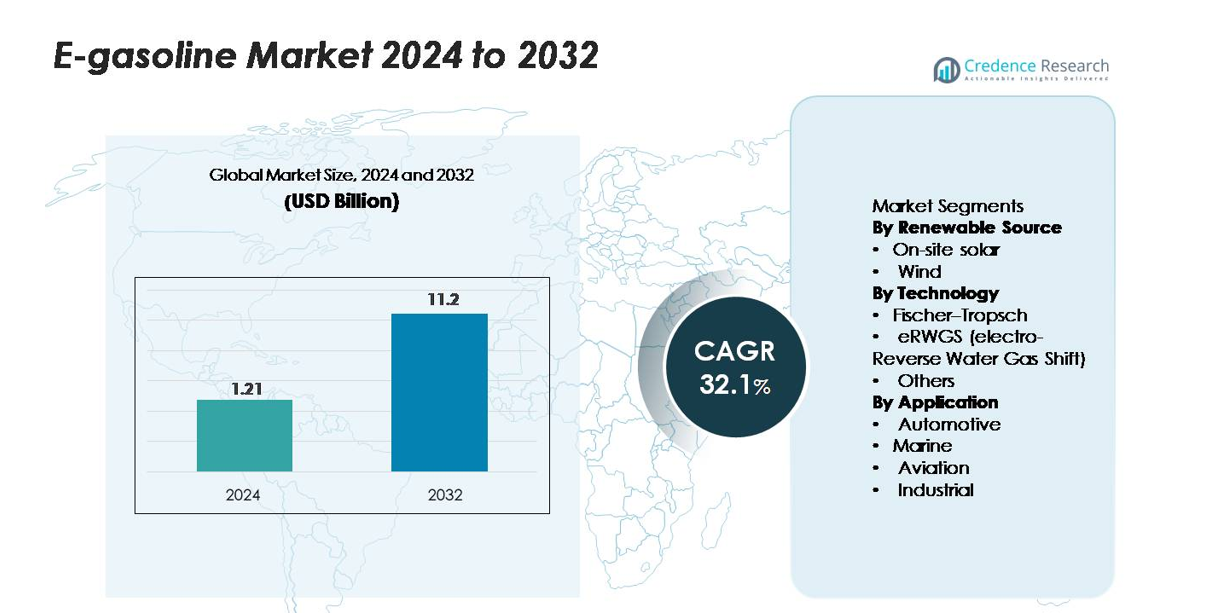

Der globale E-Benzin-Markt wurde im Jahr 2024 auf 1,21 Milliarden USD geschätzt und soll bis 2032 auf 11,2 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 32,1 % über den Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| E-Benzin-Marktgröße 2024 |

1,21 Milliarden USD |

| E-Benzin-Markt, CAGR |

32,1% |

| E-Benzin-Marktgröße 2032 |

11,2 Milliarden USD |

Führende Akteure im E-Benzin-Markt sind unter anderem Arcadia eFuels, ExxonMobil, Electrochaea GmbH, Ballard Power Systems und andere Innovatoren, die Power-to-Liquid- und CO₂-zu-Kraftstoff-Wege entwickeln. Diese Unternehmen verbessern die Produktionseffizienz durch skalierbare grüne Wasserstoffsysteme, leistungsstarke Katalysatoren und integrierte Kohlenstoffabscheidungsplattformen und stärken so ihre Wettbewerbsposition, während frühe kommerzielle Projekte voranschreiten. Europa führt den globalen Markt mit einem Anteil von 40 % an, unterstützt durch starke regulatorische Vorgaben und großflächige E-Kraftstoff-Einsätze. Nordamerika folgt mit 35 %, angetrieben durch die schnelle Technologieadoption und den Ausbau von Pilotanlagen, während der asiatisch-pazifische Raum 20 % ausmacht, was auf wachsende Investitionen in erneuerbare Kraftstoffinfrastrukturen und Bemühungen zur Dekarbonisierung des Automobilsektors zurückzuführen ist.

Markteinblicke

- Der globale E-Benzin-Markt erreichte 2024 1,21 Milliarden USD und soll bis 2032 auf 11,2 Milliarden USD ansteigen, mit einer CAGR von 32,1 %, was eine schnelle Beschleunigung der Power-to-Liquid-Kraftstoffeinführung widerspiegelt.

- Wachsende regulatorische Druck zur Dekarbonisierung des Transports treibt die Einführung voran, da Regierungen die großflächige Produktion von grünem Wasserstoff, CO₂-Umwandlungswege und die Integration von synthetischem Benzin in bestehende Kraftstoffinfrastrukturen unterstützen.

- Zu den wichtigsten Trends gehören erhöhte Investitionen in E-Kraftstoffanlagen, Fortschritte bei hocheffizienten Elektrolyseuren und die steigende Kommerzialisierung von E-Naphtha- und E-Benzin-Mischungen, unterstützt durch Partnerschaften zwischen Energieunternehmen und Automobil-OEMs.

- Die Wettbewerbsintensität nimmt zu, da führende Akteure die Umwandlungseffizienz verbessern, modulare Anlagendesigns skalieren und die Produktionskosten optimieren, obwohl hoher Strombedarf und begrenzte Verfügbarkeit erneuerbarer Energien weiterhin wesentliche Einschränkungen darstellen.

- Europa führt den Markt mit einem Anteil von 40 %, gefolgt von Nordamerika mit 35 % und dem asiatisch-pazifischen Raum mit 20 %; segmentweise stellen E-Naphtha und Kohlenwasserstoffe im Benzinbereich den dominierenden Anteil der Gesamtnachfrage dar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach erneuerbarer Quelle:

Derzeit erfasst Solarenergie vor Ort den größten Anteil am E-Benzin-Markt, da Produzenten ihren vorhersehbaren Output, sinkende Installationskosten und die Kompatibilität mit verteilten Kraftstoff-Syntheseanlagen bevorzugen. Diese Dominanz wird durch die stetige Verfügbarkeit von Tagesstrom unterstützt, die die Leistung der Elektrolyseure stabilisiert und die betriebliche Variabilität reduziert. Die windbasierte Produktion folgt und trägt bedeutend bei, wo hohe Kapazitätsfaktoren eine kontinuierliche erneuerbare Energiezufuhr ermöglichen. Das Wachstum beider Quellen wird durch die steigende Nachfrage nach kohlenstoffarmen synthetischen Kraftstoffen und erweiterte Richtlinien angetrieben, die erneuerbare Elektrotreibstoffprojekte fördern, insbesondere in Regionen, die Energieversorgungssicherheit und Emissionsreduktion priorisieren.

- Zum Beispiel arbeitet der solarintegrierte PEM-Elektrolyseur von Siemens Energy im Mainzer Energiepark mit einer Nennkapazität von 6 MW und produziert bis zu 1.200 Nm³/h Wasserstoff unter Verwendung von solarerzeugtem Strom, was einen stabilen Betrieb bei schwankender Einstrahlung demonstriert.

Nach Technologie:

Der Fischer-Tropsch (FT)-Prozess macht den größten Anteil an der aktuellen E-Benzin-Produktion aus, aufgrund seiner technologischen Reife, der hochwertigen Kohlenwasserstoffausgabe und der Kompatibilität mit bestehender Raffinerieinfrastruktur. Seine etablierte Ingenieurbasis und Skalierbarkeit verschaffen ihm einen Wettbewerbsvorteil gegenüber neueren Wegen. Die eRWGS-Technologie, obwohl sie sich schnell entwickelt, befindet sich noch in der Entwicklungsphase, zieht jedoch Investitionen an, da sie effizient CO₂ und grünen Wasserstoff in Synthesegas umwandelt. Andere Umwandlungswege bedienen weiterhin Nischenanwendungen. Der Trend zu hocheffizienten synthetischen Kraftstoffsystemen und verbesserten Kohlenstoffnutzungsraten treibt die Technologieadoption in allen Teilsegmenten voran.

- Zum Beispiel ist das kommerzielle FT-Modul von INERATEC in Frankfurt darauf ausgelegt, jährlich etwa 2.500 Tonnen synthetische Kohlenwasserstoffe aus Synthesegas zu verarbeiten, wobei modulare Mikroreaktoren bei Temperaturen über 200°C und Drücken über 20 bar arbeiten.

Nach Anwendung:

Automobilanwendungen dominieren den E-Benzin-Markt und halten den größten Anteil, da der Sektor kohlenstoffarme Kraftstoffalternativen erkundet, um bestehende Fahrzeugflotten mit Verbrennungsmotoren zu dekarbonisieren. Diese Dominanz wird durch die umfangreiche installierte Basis von Fahrzeugen, die sofortige Kompatibilität mit aktuellen Motoren und unterstützende Vorschriften gefördert, die erneuerbare Drop-in-Kraftstoffe ermutigen. Die Marine- und Luftfahrtsegmente folgen und gewinnen an Dynamik, da Betreiber nach Ersatzstoffen für konventionelle Kraftstoffe in schwer elektrifizierbaren Transportmodi suchen. Industrielle Anwendungen expandieren weiterhin allmählich, unterstützt durch die Nachfrage nach saubereren Verbrennungsprozessen. Die allgemeine Akzeptanz wird durch die Notwendigkeit skalierbarer, kohlenstoffneutraler Kraftstofflösungen im Transport- und Fertigungsbereich vorangetrieben.

Wichtige Wachstumsfaktoren

Steigende Dekarbonisierungsmandate und kohlenstoffarme Kraftstoffrichtlinien

Regierungen weltweit fordern zunehmend drastische Reduzierungen der Emissionen im Verkehrssektor, was das starke Interesse an E-Benzin als drop-in, kohlenstoffneutrale Alternative antreibt. Regulatorische Rahmenbedingungen wie saubere Kraftstoffstandards, Quoten für erneuerbare Kraftstoffe und Kohlenstoffsteuermethoden motivieren Kraftstoffproduzenten, synthetische Benzinpfade zu nutzen, die durch erneuerbare Energien betrieben werden. Im Gegensatz zu Biokraftstoffen bietet E-Benzin eine hohe Energiedichte und Motorenkompatibilität, ohne dass Fahrzeugmodifikationen erforderlich sind, was eine sofortige Dekarbonisierung bestehender Flotten ermöglicht. Da Nationen die Einhaltung von Netto-Null-Zielen priorisieren, wird E-Benzin zu einer strategischen Option zur Reduzierung der Lebenszyklusemissionen in schwer zu elektrifizierenden Segmenten. Diese politischen Mechanismen schaffen eine vorhersehbare Nachfrage, mindern Investitionsrisiken in Elektrolyse- und CO₂-zu-Kraftstoff-Umwandlungsanlagen und fördern langfristige Abnahmeverträge in den Bereichen Automobil, Marine, Luftfahrt und Industrie. Infolgedessen bleibt der regulatorische Druck eine der stärksten Kräfte, die die Marktexpansion und den kommerziellen Einsatz beschleunigen.

- Zum Beispiel betreibt HIF Global’s Haru Oni E-Kraftstoffanlage, unterstützt von Porsche und ExxonMobil, einen Siemens Energy PEM-Elektrolyseur mit einer Leistung von 3,2 MW und produziert in seiner Pilotphase jährlich etwa 130.000 Liter synthetischen Kraftstoff, was die konforme Produktion kohlenstoffarmer Kraftstoffe demonstriert.

Fortschritte bei der Integration erneuerbarer Energien und der Effizienz von Power-to-Liquid

Technologische Verbesserungen bei Elektrolyseuren, Kohlenstoffabsaugsystemen und der Power-to-Liquid (PtL) Kraftstoffsynthese erhöhen die kommerzielle Rentabilität von E-Benzin erheblich. Hocheffiziente PEM- und Festoxidelektrolyseure reduzieren den Stromverbrauch und ermöglichen einen stabilen Betrieb unter variabler erneuerbarer Energie, was die Produktionskosten senkt. Gleichzeitig verbessern Innovationen bei Fischer–Tropsch-Katalysatoren und eRWGS-Reaktoren die Umwandlungsausbeuten und reduzieren thermische Verluste. Die zunehmende Integration von Solar- und Windenergie mit großflächigen Wasserstoffzentren gewährleistet eine stabile Versorgung mit kostengünstigem, kohlenstoffarmem Strom, der den größten Kostenfaktor bei der Produktion synthetischer Kraftstoffe darstellt. Digitale Überwachungssysteme, KI-basierte Anlagenoptimierung und modulare PtL-Einheiten verbessern weiter die Skalierbarkeit und Betriebszeit. Zusammen verkürzen diese Fortschritte die Amortisationszeiten für E-Benzin-Anlagen und ziehen Investitionen von Energieunternehmen an, die nach wertvollen Dekarbonisierungspfaden suchen. Die anhaltenden Effizienzgewinne ermöglichen es den Produzenten, die Kapazität zu erweitern und E-Benzin als wettbewerbsfähige Alternative zu fossilem Benzin zu positionieren.

- Zum Beispiel bestätigte Sunfire, dass sein Hochtemperatur-SOEC-System elektrische Wirkungsgrade von über 84 % (LHV) erreicht und im GrInHy2.0-Projekt in Salzgitter mehr als 8.000 Betriebsstunden geliefert hat, was die Stabilität im industriellen Maßstab demonstriert.

Nachfrage nach nachhaltigen Kraftstoffen in schwer elektrifizierbaren Transportsegmenten

Die Dekarbonisierung des Langstreckentransports bleibt eine globale Herausforderung, und E-Benzin bietet einen sofortigen Weg zur Reduzierung von Emissionen, wo Elektrifizierung und Wasserstoffanwendung auf Einschränkungen stoßen. Fahrzeugflotten, insbesondere in Regionen mit hoher Verbrennungsmotoren-Durchdringung, suchen nach erneuerbaren Kraftstoffen, die keinen Infrastrukturumbau erfordern. Auch die Luftfahrt- und Schifffahrtssektoren erkunden synthetische Kraftstoffe, um den aufkommenden Kohlenstoffintensitätsstandards zu entsprechen und die Abhängigkeit von fossilen Alternativen zu verringern. Die chemische Äquivalenz von E-Benzin zu herkömmlichem Benzin ermöglicht eine nahtlose Einführung in bestehende Motoren, Speichersysteme und Verteilnetze, was es zu einer attraktiven Lösung für Flottenbetreiber und Kraftstoffverteiler macht. Industrielle Nutzer, insbesondere in Fertigungsprozessen, die eine stabile Verbrennungsleistung erfordern, zeigen ebenfalls steigendes Interesse an kohlenstoffarmen flüssigen Kraftstoffen. Da Transport- und Industriesektoren kurzfristige Emissionsreduzierungen anstreben, ohne die Betriebssicherheit zu beeinträchtigen, erweist sich E-Benzin als praktische, skalierbare Option, die eine starke Marktnachfrage antreibt.

Wichtige Trends & Chancen

Erweiterung von kommerziellen Power-to-Liquid-Kraftstoffanlagen

Eine große Chance ergibt sich aus der beschleunigten Entwicklung von kommerziellen PtL-Anlagen, die große erneuerbare Energieanlagen mit CO₂-Nutzung und synthetischer Kraftstoffproduktion integrieren. Unternehmen setzen zunehmend Multi-Megawatt-Elektrolysesysteme ein, die mit direkter Luftabscheidung (DAC) oder industriellen CO₂-Strömen gekoppelt sind, um E-Benzin in großem Maßstab zu erzeugen. Dies schafft einen Fahrplan zur Kostensenkung durch Skaleneffekte und modulare Anlagenreplikation. Strategische Partnerschaften zwischen Energieversorgern, Raffinerien und Technologieentwicklern fördern langfristige Abnahmeverpflichtungen, die die Wirtschaftlichkeit von Projekten stabilisieren. Darüber hinaus unterstützt das Entstehen von dedizierten Wasserstofftälern und erneuerbaren Industrieclustern den Infrastrukturausbau. Da mehr Pilotprojekte in kommerzielle Produktionsphasen übergehen, gewinnen die Beteiligten Klarheit über die Betriebsleistung, die Einhaltung von Vorschriften und die Koordination der Lieferkette. Diese Expansion positioniert E-Benzin als eine gängige Option für synthetische Kraftstoffe und eröffnet neue Möglichkeiten für Investitionen, Technologielizenzen und sektorübergreifende Zusammenarbeit.

- Zum Beispiel betreibt die Haru Oni-Anlage von HIF Global einen 3,2 MW PEM-Elektrolyseur von Siemens Energy und zielt in ihrer Pilotphase auf eine jährliche Produktion von 130.000 Litern synthetischer Kraftstoffe ab, mit Expansionsplänen, die in der nächsten Entwicklungsphase 55 Millionen Liter pro Jahr übersteigen.

Integration von Technologien zur Kohlenstoffabscheidung in Kraftstoffproduktionsökosysteme

Die Konvergenz von Technologien zur Kohlenstoffabscheidung mit der Produktion von E-Benzin eröffnet bedeutende Möglichkeiten zur Reduzierung der Umweltbelastung und zur Stärkung der Nachhaltigkeitsnachweise von Kraftstoffen. Die Abscheidung von CO₂ an der Quelle von industriellen Emittenten bietet einen kurzfristigen Rohstoffstrom, während Fortschritte bei der DAC eine langfristige Skalierbarkeit und echte Kohlenstoffneutralität ermöglichen. Verbesserte Sorptionsmaterialien, niedrigere Regenerationstemperaturen und modulare Abscheidungseinheiten senken die Kosten für die Gewinnung von hochreinem CO₂, das für die Kraftstoffsynthese geeignet ist. Industriegebiete mit ko-lokalisierten Abscheidungssystemen, erneuerbarer Energie und Wasserstoffinfrastruktur erlangen Wettbewerbsvorteile bei der Entwicklung von synthetischen Kraftstoffzentren. Mit der Expansion der Kohlenstoffnutzungsmärkte wird die Integration von CO₂-abgeleitetem E-Benzin in Lieferketten für Produzenten, die niedrige Kohlenstoffkraftstoffstandards erfüllen wollen, wirtschaftlich und ökologisch attraktiv. Diese Integration bietet eine entscheidende Gelegenheit, Dekarbonisierungsziele branchenübergreifend in Einklang zu bringen und gleichzeitig nachhaltige Kraftstoffpfade zu skalieren.

- Zum Beispiel fängt die Orca-DAC-Anlage von Climeworks in Island jährlich 4.000 Tonnen CO₂ mit modularen Sammeleinheiten ein, die vollständig mit geothermischer Energie betrieben werden, und liefert zertifiziertes hochreines CO₂, das für die Synthese von synthetischen Kraftstoffen geeignet ist.

Hauptherausforderungen

Hohe Produktionskosten und Abhängigkeit von der Versorgung mit erneuerbarer Energie

Trotz technologischer Fortschritte sieht sich E-Benzin mit hohen Produktionskosten konfrontiert, die hauptsächlich durch den Stromverbrauch, die Investition in Elektrolyseure und die Komplexität der Anlagenintegration verursacht werden. Synthetische Kraftstoffpfade erfordern große Mengen an erneuerbarem Strom, was die Kostenwettbewerbsfähigkeit stark von regionalen Energiepreisen und der Verfügbarkeit des Netzes abhängig macht. Schwankende Solar- und Windenergieerträge führen ebenfalls zu Variabilität, die fortschrittliche Speicher- oder Hybridsysteme erfordert, um einen kontinuierlichen Betrieb sicherzustellen. Kapitalintensive Infrastrukturen – einschließlich Elektrolyseeinheiten, CO₂-Abscheidungssysteme und Fischer-Tropsch- oder eRWGS-Reaktoren – stellen finanzielle Risiken für frühe Anwender dar. Infolgedessen sind viele Projekte auf Subventionen, Kohlenstoffgutschriften und langfristige Stromabnahmeverträge angewiesen, um rentabel zu bleiben. Die Kostenparität mit fossilem Benzin zu erreichen, bleibt eine große Hürde, insbesondere in Märkten ohne starke politische Unterstützung oder reichlich vorhandene kostengünstige erneuerbare Energiequellen.

Begrenzte Infrastruktur, regulatorische Unsicherheit und Marktfragmentierung

Die weitverbreitete Einführung von E-Benzin wird durch fragmentierte Vorschriften, unterschiedliche Kraftstoffzertifizierungsstandards und das Fehlen eines einheitlichen globalen Rahmens für synthetische Kraftstoffe verlangsamt. Während E-Benzin mit bestehenden Vertriebssystemen kompatibel ist, erfordert die großflächige Kommerzialisierung klare Richtlinien für die Lebenszyklusemissionsberechnung, die Nachhaltigkeitsverifizierung und den grenzüberschreitenden Handel. Unsicherheit über zukünftige Kohlenstoffpreise, Anreize und Importvorschriften erschwert Investitionsentscheidungen für Produzenten und Kraftstoffverteiler. Darüber hinaus bleiben Lieferketten für Elektrolyseure, CO₂-Abscheidungsausrüstung und Katalysatormaterialien unterentwickelt, was die Skalierbarkeit einschränkt. Konkurrenzierende alternative Kraftstoffe – wie Biokraftstoffe, erneuerbarer Diesel und Wasserstoff – fragmentieren den Markt weiter, indem sie Investitionen und regulatorischen Fokus anziehen. Diese Lücken behindern gemeinsam die langfristige Planung und verlangsamen das Tempo des Infrastrukturausbaus, der für ein stabiles Wachstum des E-Benzin-Marktes unerlässlich ist.

Regionale Analyse

Nordamerika

Nordamerika dominiert den E-Benzin-Markt mit einem Anteil von etwa 35%, angetrieben durch starke Investitionen in kohlenstoffarme Kraftstoffe, fortschrittliche Power-to-Liquid-Technologien und öffentlich-private Kooperationen zur Förderung der Integration synthetischer Kraftstoffe. Die USA führen die Einführung an, bedingt durch die Ausweitung von Pilotanlagen, Anreize für erneuerbare Kraftstoffe und die steigende Nachfrage aus der Automobil- und Luftfahrtbranche, die nach Drop-in-Alternativen suchen. Kanada unterstützt das Wachstum durch saubere Kraftstoffvorschriften und CO₂-Reduzierungspolitiken, die groß angelegte CO₂-zu-Kraftstoff-Projekte ermöglichen. Starke technologische Fähigkeiten, die Verfügbarkeit erneuerbarer Elektrizität und die Beteiligung großer Energieunternehmen stärken die Führungsrolle Nordamerikas in der frühen kommerziellen Umsetzung.

Europa

Europa hält den größten regionalen Anteil mit etwa 40%, unterstützt durch strenge Dekarbonisierungsmandate, ehrgeizige Fit-for-55-Ziele und groß angelegte Power-to-Liquid-Projekte in Deutschland, Dänemark, Spanien und den Niederlanden. Starke politische Rahmenbedingungen für synthetische Kraftstoffe, Luftfahrtmandate und Verpflichtungen zur Beimischung erneuerbarer Kraftstoffe beschleunigen die regionale Einführung. Der Schwerpunkt der EU auf kohlenstoffneutraler Mobilität, kombiniert mit mehreren industriellen Konsortien und kommerziellen E-Benzin-Demonstrationen, treibt den schnellen Ausbau voran. Hohe Durchdringung erneuerbarer Energien und die Präsenz führender Technologieentwickler positionieren Europa als Kernzentrum für Innovation und frühe Kommerzialisierung in der E-Benzin-Wertschöpfungskette.

Asien-Pazifik

Asien-Pazifik macht etwa 20% der globalen E-Benzin-Nachfrage aus, angetrieben durch die Erweiterung der Kapazität erneuerbarer Energien, große Automobilmärkte und zunehmendes Interesse an synthetischen Kraftstoffen für die Langstreckenmobilität. Japan und Südkorea führen durch Pilotanlagen für E-Kraftstoffe und strategische Partnerschaften mit globalen Energieunternehmen, während Australien reichlich vorhandene Solarressourcen nutzt, um exportorientierte E-Kraftstoffprojekte zu entwickeln. China erforscht CO₂-zu-Kraftstoff-Pfade als Teil seines kohlenstoffneutralen Fahrplans. Der schnell wachsende Verkehrssektor der Region, die Verbesserung der Wasserstoffinfrastruktur und unterstützende Regierungsinitiativen tragen zur steigenden Nachfrage und zukünftigen Skalierbarkeit bei.

Lateinamerika

Lateinamerika repräsentiert etwa 3% des globalen Marktes, unterstützt hauptsächlich durch aufkommende Programme für erneuerbare Kraftstoffe und wachsendes Interesse an synthetischem Benzin zur Reduzierung der Emissionen im Verkehrssektor. Chile führt die regionale Entwicklung durch groß angelegte E-Kraftstoff-Initiativen an, die mit seinen hochkapazitiven Windressourcen in Patagonien verbunden sind, während Brasilien die Integration von E-Benzin in sein etabliertes Biokraftstoff-Ökosystem erforscht. Obwohl die kommerzielle Umsetzung begrenzt bleibt, bieten expandierende grüne Wasserstoffprojekte und internationale Partnerschaften eine Grundlage für die frühe Marktteilnahme. Investitionsdynamik und exportorientierte Strategien werden voraussichtlich die Rolle der Region in der globalen E-Kraftstoffversorgung allmählich erhöhen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält etwa 2% des E-Benzin-Marktes, mit Wachstum, das durch große Investitionen in erneuerbare Energien, insbesondere in die solarbetriebene Wasserstoffproduktion, angetrieben wird. Die VAE und Saudi-Arabien führen frühe Aktivitäten durch grüne Wasserstoff-Megaprojekte an, die darauf abzielen, die Produktion und den Export synthetischer Kraftstoffe zu unterstützen. Südafrika erforscht Power-to-Liquid-Technologien zur Dekarbonisierung des industriellen Transports und der Luftfahrt. Obwohl die Einführung von E-Benzin noch in den Anfängen steckt, deuten starke Ressourcenverfügbarkeit, unterstützende nationale Strategien und internationale Kooperationen auf ein wachsendes langfristiges Potenzial für die E-Kraftstoff-Produktionskapazität in der Region hin.

Marktsegmentierungen:

Nach erneuerbarer Quelle

Nach Technologie

- Fischer–Tropsch

- eRWGS (elektro-Reverse Water Gas Shift)

- Andere

Nach Anwendung

- Automobil

- Marine

- Luftfahrt

- Industriell

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des E-Benzin-Marktes ist geprägt von einer Mischung aus etablierten Energiekonzernen, aufstrebenden Elektrokraftstoffentwicklern und Technologieinnovatoren, die CO₂-Nutzung, Elektrolyse und Power-to-Liquid-Synthese vorantreiben. Unternehmen wie ExxonMobil und Archer Daniels Midland erweitern ihre kohlenstoffarmen Portfolios, indem sie erneuerbaren Wasserstoff und Kohlenstoffabscheidungslösungen in die Kraftstoffproduktion integrieren. Spezialisierte Akteure wie Arcadia eFuels, eFuel Pacific und Electrochaea beschleunigen die Kommerzialisierung durch modulare PtL-Anlagen und biologisch gesteuerte Methanationspfade, die die Umwandlungseffizienz verbessern. Technologieführer wie Ballard Power Systems, Ceres Power und FuelCell Energy tragen mit fortschrittlichen Brennstoffzellen- und Elektrolysesystemen bei, die die Wirtschaftlichkeit der Wasserstofferzeugung verbessern. In der Zwischenzeit stärkt Climeworks das Ökosystem mit hochreinem Direktluftaufnahme-Rohstoff. Branchenallianzen, einschließlich Clean Fuels Alliance America, fördern die regulatorische Angleichung und Marktakzeptanz von synthetischen Kraftstoffen. Insgesamt intensiviert sich der Wettbewerb, da Unternehmen Skalierung, Kostenreduktion und langfristige Abnahmevereinbarungen anstreben, um die Führung in der Produktion erneuerbarer flüssiger Kraftstoffe zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Schlüsselakteure

- Ballard Power Systems, Inc.

- Arcadia eFuels

- ExxonMobil

- Electrochaea GmbH

- FuelCell Energy, Inc.

- Climeworks AG

- Ceres Power Holding Plc

- Clean Fuels Alliance America

- eFuel Pacific Limited

- Archer Daniels Midland Co.

Aktuelle Entwicklungen

- Im Oktober 2025 erhielt Arcadia eFuels einen Vertrag mit Hitachi Energy zur Lieferung der elektrischen Infrastruktur für die Anlage in Vordingborg (80.000 t/Jahr E-Kraftstoffe).

- Im September 2025 brachte Ballard Power Systems, Inc. sein neues FCmove®-SC-Brennstoffzellenmodul (für Stadtbusse) auf den Markt, das eine ~25% höhere volumetrische Leistungsdichte und 40% weniger Komponenten aufweist, um die Betriebskosten zu senken und näher an die Dieselparität heranzukommen.

- Im Mai 2024 schloss Arcadia eFuels das Front-End Engineering Design (FEED) für seine Project ENDOR-Anlage (in Vordingborg, Dänemark) ab, was eine Phase der endgültigen Investitionsentscheidung (FID) ermöglicht.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Erneuerbare Quelle, Technologie, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Produktion von E-Benzin wird sich ausweiten, da Power-to-Liquid-Anlagen neben der wachsenden Kapazität erneuerbarer Energien hochskaliert werden.

- Fortschritte bei hocheffizienten Elektrolyseuren werden die Betriebskosten senken und die kommerzielle Machbarkeit verbessern.

- Die Integration von Technologien zur direkten Luftabscheidung wird kohlenstoffneutrale Kraftstoffpfade stärken.

- Automobil-, Luftfahrt- und Schifffahrtssektoren werden die Einführung erhöhen, um strengere Emissionsvorschriften zu erfüllen.

- Strategische Partnerschaften zwischen Energieunternehmen, Technologieentwicklern und Regierungen werden die großflächige Umsetzung beschleunigen.

- Schwellenmärkte werden in E-Benzin investieren, um Energieportfolios zu diversifizieren und die Abhängigkeit von fossilen Importen zu verringern.

- Politische Anreize und Standards für kohlenstoffarme Kraftstoffe werden das langfristige Nachfragewachstum antreiben.

- Digitale Prozessoptimierung und Automatisierung werden die Effizienz und Zuverlässigkeit der Anlagen verbessern.

- Mischvorgaben für synthetische Kraftstoffe werden in großen Volkswirtschaften häufiger werden.

- Fortgesetzte F&E wird die Umwandlungserträge verbessern und wettbewerbsfähigere Preise im Prognosezeitraum ermöglichen.