市場概要

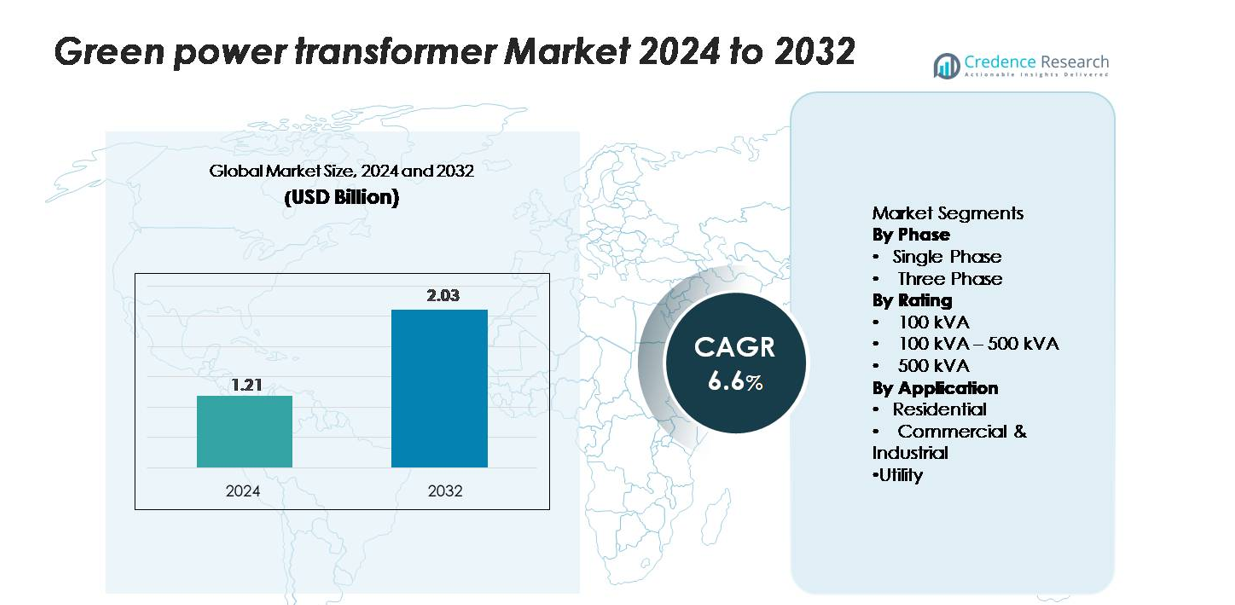

世界のグリーンパワートランスフォーマー市場は2024年に12.1億米ドルと評価され、予測期間中に年平均成長率6.6%で拡大し、2032年には20.3億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| グリーンパワートランスフォーマー市場規模 2024 |

12.1億米ドル |

| グリーンパワートランスフォーマー市場、CAGR |

6.6% |

| グリーンパワートランスフォーマー市場規模 2032 |

20.3億米ドル |

グリーンパワートランスフォーマー市場は、ABB、アルストムグリッド、CGパワー・インダストリアルソリューションズ、イートン、GEグリッドソリューションズ、日立エナジー、ヒョースン重工業、オルマザバル、シュナイダーエレクトリック、シーメンスエナジーなどの主要なグローバルプレイヤーによって牽引されており、低損失コア、エコ効率の高い絶縁材料、スマートモニタリング機能の進化を通じて競争しています。これらの企業は、ユーティリティや再生可能エネルギー開発者との強力なパートナーシップを維持し、送配電ネットワーク全体での広範な展開を可能にしています。北米は約35%の最大の地域シェアを持ち、積極的なグリッドモダニゼーションプログラムと持続可能なトランスフォーマー技術の高い採用に支えられています。ヨーロッパとアジア太平洋地域は、再生可能エネルギーの統合義務と電化拡大の取り組みにより、これに続いています。

市場の洞察

- 世界のグリーンパワートランスフォーマー市場は2024年に12.1億米ドルと評価され、予測期間中に年平均成長率6.6%で拡大し、2032年には20.3億米ドルに達すると予測されています。

- 市場の成長は、再生可能エネルギーの統合の増加、エコ効率の厳しい規制、送配電ネットワーク全体での低損失で環境に優しいトランスフォーマー技術へのユーティリティ投資の増加によって推進されています。

- 主要なトレンドには、天然エステル絶縁の急速な採用、デジタルモニタリング機能、アモルファス金属コア、分散型エネルギーシステムとスマートグリッドのモダニゼーションに最適化されたトランスフォーマーソリューションが含まれます。

- 市場は中程度に競争的であり、ABB、日立エナジー、シーメンスエナジー、GEグリッドソリューションズ、シュナイダーエレクトリックなどのプレイヤーが、持続可能な材料、センサー対応設計、高効率トランスフォーマー構成の革新を通じてポートフォリオを強化しています。高い初期コストが制約となっています。

- 地域別では、北米が約35%のシェアでリードし、ヨーロッパが約30%、アジア太平洋が約28%で続いています。セグメント別では、単相ユニットと100–500 kVAの定格が、住宅、商業、ユーティリティ用途での広範な展開により、支配的なシェアを持っています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

フェーズ別:

単相グリーンパワートランスフォーマーは、市場の主要シェアを占めており、住宅地、小規模商業施設、農村電化プログラムでの広範な導入により推進されています。設置コストが低く、コンパクトな設計、屋上ソーラーや小型風力発電などの分散型再生可能エネルギーシステムに適していることが採用を強化しています。三相トランスフォーマーは産業および公益事業の設定で拡大を続けていますが、低電圧から中電圧ネットワークでの大量設置により、単相モデルがリーダーシップを維持しています。グリッドの近代化と農村グリッドのアップグレードが進行中で、効率的な単相構成の需要をさらに強化しています。

- 例えば、ABBの単相ポールマウント型配電トランスフォーマーシリーズには、アモルファス金属コアを使用してコア損失を1ユニットあたり最大70ワット削減し、農村および準都市フィーダーのアップグレードをサポートする500 kVAまでの定格を持つモデルが含まれています。

定格別:

100 kVA–500 kVAのセグメントは、商業ビル、コミュニティ規模の再生可能プロジェクト、郊外の配電ネットワークなど多様な用途に適していることを反映し、グリーンパワートランスフォーマー市場で最大のシェアを保持しています。この定格範囲は、電力容量、運用効率、コストの最適なバランスを提供し、グリッド接続ソーラープラントや中負荷センターにとって好ましい選択肢となっています。100 kVA未満のユニットは住宅用マイクログリッドや小規模企業で依然として関連性がありますが、100 kVA–500 kVAのカテゴリーは、商業および準都市配電インフラの拡大における広範な展開によりリードしています。

例えば、シュナイダーエレクトリックの乾式グリーンプレミアム配電トランスフォーマーシリーズ(トリハルラインなど)には、キャストレジン絶縁を施した400 kVA、11/0.415 kVモデルが含まれており、クラスF絶縁の限界内で動作するように認証されており(温度上昇100 Kを意味します)、最大巻線温度155°Cを許容します。

用途別:

公益事業セグメントは、グリッド強化、再生可能エネルギー統合、変電所のアップグレードのためのグリーンパワートランスフォーマーの広範な調達により市場を支配しています。公益事業は、損失を削減し、電力品質を向上させ、効率規制およびエコデザイン基準に準拠するために、環境に優しいトランスフォーマーへの投資を増やしています。商業および産業ユーザーは、エネルギー効率の高い運用と現場での再生可能エネルギー生成をサポートするためにこれらのシステムを採用していますが、住宅用の設置は規模が小さいままです。公益事業部門の大規模な設置、長期的なインフラ計画、高容量のプロジェクトパイプラインは、全体的な市場貢献における継続的なリーダーシップを確保しています。

主要な成長要因

再生可能エネルギーの電力網への統合の進展

再生可能エネルギーへの世界的な急速なシフトは、太陽光、風力、ハイブリッドエネルギーシステムを送電および配電ネットワークに統合する上で重要な役割を果たすグリーンパワートランスフォーマーの需要を加速させ続けています。政府が電力供給の脱炭素化を進める政策を実施する中、電力会社はエネルギー損失を最小限に抑え、変動する再生可能エネルギー入力の下でグリッドの安定性をサポートするエコ効率の高いトランスフォーマーをますます導入しています。大規模な太陽光発電所や風力発電所は、一貫した電圧出力と耐障害性を確保するために、高効率の昇圧および降圧トランスフォーマーに依存しています。さらに、コミュニティレベルの再生可能プロジェクトや分散型エネルギーリソースの増加は、双方向の電力フローを処理できるトランスフォーマーの必要性を高めています。優れた絶縁材料、低排出、高リサイクル性を特徴とするグリーントランスフォーマーは、国および企業の持続可能性目標と密接に一致しており、先進国および新興市場の再生可能エネルギー拡大プログラムにとって不可欠な存在となっています。

- 例えば、日立エナジーのEconiQ™シリーズには、自然エステル絶縁を使用し、300°C以上の発火点を持ち、2秒間25 kAの短絡耐性を提供する132/33 kVのエコ効率の高いパワートランスフォーマーが含まれており、ユーティリティ規模の太陽光および風力統合ノードでの信頼性の高い運用を可能にしています。

エネルギー効率とエコデザインを支持する政府規制

炭素削減、エネルギー効率、持続可能なグリッドの近代化を対象とした規制は、グリーンパワートランスフォーマーの大幅な採用を促進しています。多くの国が鉱油ベースの絶縁の使用を制限し、生分解性流体を促進し、低損失トランスフォーマーデザインを義務付ける厳しい基準を導入しています。これらの規制は、ユーティリティや産業が老朽化したインフラを効率性基準を満たし、ライフサイクル排出を削減する先進的でエコフレンドリーなトランスフォーマーに置き換えることを奨励しています。グリーン機器に対する財政的インセンティブ、補助金、義務的なコンプライアンスプログラムは、調達をさらに加速させます。ヨーロッパや東アジアのような地域では、エコデザイン指令や炭素フットプリント報告要件が、絶縁材料、磁気コア、トランスフォーマー構成の革新を製造業者に促しています。電気自動車、分散型発電、デジタル化された監視システムをサポートするためにグリッドが進化する中、コンプライアンスは従来のトランスフォーマー艦隊のアップグレードにとって重要な推進力となります。したがって、規制の枠組みは、長期的な市場成長の促進者および加速者として機能します。

- たとえば、Siemens EnergyのGEAFOL Neo乾式変圧器は、1,000 kVA、11/0.4 kV構成で無負荷損失を280ワットに制限する粒状方向性珪素鋼を使用した再設計されたコアを導入し、EN 50588-1エコデザイン規制に基づいて認証されたハロゲンフリーのクラスF絶縁システムを利用しています。

スマートグリッドとデジタル電力インフラの拡大

スマートグリッドの近代化に向けた世界的な動きは、高度な診断および監視機能を備えたグリーン電力変圧器の需要を大幅に押し上げています。ユーティリティが従来のネットワークをインテリジェントで自動化されたシステムにアップグレードするにつれて、センサー、IoTモジュール、状態監視プラットフォームを組み込んだ変圧器を採用し、性能を最適化し、ダウンタイムを削減しています。これらのデジタル対応グリーン変圧器は、予測保全、リモート監視、負荷管理の改善をサポートし、変動する再生可能エネルギーの入力を管理し、グリッドの回復力を強化するために不可欠な機能です。電気自動車充電ネットワークや都市エネルギー管理システムの成長も、動的負荷を処理できる効率的で環境に優しい変圧器の必要性を高めています。スマートグリッドは、送電損失が最小限で熱安定性に優れた変圧器に大きく依存しており、需要をさらに強化しています。電力分配における人工知能とリアルタイム分析の統合は、技術的に進んだ持続可能な変圧器ソリューションを提供するメーカーに長期的な機会を創出します。

主要なトレンドと機会

バイオベースおよびエコ効率の高い絶縁材料の採用拡大

市場を再形成する主要なトレンドは、天然エステルなどの生分解性で高性能な絶縁流体の使用が増加していることです。これらの流体は、従来の鉱油と比較して、火災安全性の向上、優れた生分解性、および熱性能の向上を提供します。産業界やユーティリティが環境コンプライアンスと安全性を優先する中、このような材料の採用は変圧器メーカーにとって大きな機会を提供します。バイオベースの絶縁は、機器の寿命の延長、過負荷容量の向上、漏れの場合の環境リスクの低減をサポートし、人口密集地の都市設置、再生可能エネルギー発電所、重要インフラにとって魅力的です。絶縁化学とエコ効率の高い冷却システムで革新できるメーカーは、拡大する規制圧力と持続可能なグリッドコンポーネントに対する顧客の好みから利益を得ることができます。

- たとえば、CargillのFR3™天然エステル流体は、300°C以上の発火点で認証されており、変圧器が鉱油ユニットよりも最大20°C高いホットスポット温度で動作できるようにし、Hitachi Energyのようなメーカーが72.5 kVまでの定格で密封された配電変圧器を設計し、熱老化性能を延ばすことを可能にしています。

分散型エネルギーシステムをサポートする変圧器の需要増加

マイクログリッド、分散型太陽光発電設備、分散型電力システムの台頭は、コンパクトで効率的なグリーン電力変圧器の新たな成長の道を開きます。これらのシステムは、可変負荷、双方向電力フロー、高周波スイッチング条件に最適化された変圧器を必要とします。住宅および商業消費者がルーフトップソーラー、バッテリーストレージ、ハイブリッドエネルギーシステムを採用するにつれて、小型でありながら高効率の変圧器の需要が増加し続けています。リモートコミュニティ、工業団地、スマートキャンパスはますます分散型グリッドを展開しており、エネルギー効率が高く環境への影響が低いカスタム設計のグリーン変圧器の機会を生み出しています。柔軟な設計能力とモジュール式製品ポートフォリオを持つメーカーは、この新興セグメントを捉えるのに適しています。

- 例えば、日立エナジーのRESIBLOC®乾式変圧器は、マイクログリッドや分散型再生可能エネルギーノードで広く使用されており、ホットスポット温度が最大155°Cまで動作可能なキャスト樹脂巻線システムを備え、短絡耐力が最大35 kAで1秒間まで検証されています。

技術進歩:高効率コアとコイル設計

アモルファス金属コアなどの磁気コア材料の進歩により、無負荷損失と負荷損失の大幅な削減が可能になり、高効率のグリーン変圧器の採用が強化されています。改良されたコイル巻線技術、先進的な冷却メカニズム、および最適化された熱管理が全体的な性能をさらに向上させます。これらの革新により、メーカーは再生可能プロジェクト、スマート変電所、都市配電ネットワークに適した超低損失モデルで製品ポートフォリオを差別化する機会を得られます。エネルギーコストが世界的に上昇する中、高効率設計の経済的利点がより魅力的になり、プレミアムで持続可能な変圧器ソリューションへの顧客の関心を高めています。

主要な課題

高い初期投資とエコフレンドリーな材料のコスト

長期的な運用コストの削減にもかかわらず、グリーンパワー変圧器は、高度な材料、持続可能な絶縁液、および強化された製造プロセスのために、しばしば高い前払いコストを伴います。予算制約のあるユーティリティやコストに敏感な地域では、アップグレードを延期し、従来の変圧器の寿命を延ばすことを選ぶかもしれません。天然エステルオイル、アモルファス金属コア、強化された監視システムの採用は、初期調達費用をさらに引き上げます。新興市場では、エコフレンドリーな機器に対する限られた財政的インセンティブがこの課題を強化します。多くの購入者にとって、コスト利益の実現は長期間の運用サイクルにわたって発生し、短期的な予算計画が市場拡大の障壁となっています。

既存のグリッドインフラにおける技術的制限と互換性の問題

老朽化したまたは互換性のないグリッドシステムに新しいグリーンパワー変圧器を統合することは、運用上および技術的な課題を引き起こします。負荷プロファイル、電圧要件、熱性能期待、および保護スキームの違いが、設置および試運転時に障壁を生む可能性があります。特にスペースの制約、旧式のスイッチギア、または不十分な監視システムが先進的な変圧器技術の使用を制限する場合、ユーティリティは古い変電所の改造に制約を受ける可能性があります。さらに、変圧器の標準は地域によって異なり、国境を越えた採用を複雑にします。これらの互換性の問題は、計画、工学的調整、および支援インフラへの投資を大幅に必要とし、市場浸透を遅らせる要因となります。

地域分析

北米

北米は、グリーンパワー変圧器市場の最大のシェアを占めており、グリッドの近代化、再生可能エネルギーの統合、老朽化した変圧器の交換プログラムへの強力な投資に支えられ、推定32〜35%を占めています。米国は、大規模な太陽光および風力発電設備、厳しいエコ効率規制、天然エステル絶縁変圧器の広範な採用を通じて、ほとんどの需要を牽引しています。カナダは、クリーンエネルギーの拡大と信頼性重視のグリッドアップグレードを通じて貢献しています。この地域の先進的なユーティリティインフラ、高い環境遵守基準、およびスマートグリッド技術の迅速な展開が、北米の市場におけるリーダーシップをさらに強化しています。

ヨーロッパ

ヨーロッパは、ドイツ、イギリス、フランス、北欧諸国における積極的な脱炭素化目標、エコデザイン規制、急速な再生可能エネルギーの浸透により、世界市場の約28〜30%を占めています。この地域は、バイオベースの絶縁流体、低損失変圧器コア、分散型再生可能システムに対応したグリッドサポート技術の採用において先駆者です。輸送システムの広範な電化、洋上風力発電能力の拡大、老朽化した変電所の改修が変圧器の需要を大幅に押し上げています。ライフサイクルの持続可能性と炭素削減に対する強力な規制の重視により、ヨーロッパはグリーン変圧器メーカーにとって重要な成長拠点であり続けます。

アジア太平洋

アジア太平洋は市場シェアの約26〜28%を占め、中国、インド、日本、東南アジアでの大規模な電力インフラ拡張により最も急成長している地域です。急速な都市化、電力需要の増加、大規模な再生可能エネルギープログラムが送配電ネットワーク全体でのグリーン変圧器の採用を促進しています。中国は大規模な太陽光・風力統合とグリッドアップグレードの取り組みを通じて地域の設置を支配しており、インドは農村電化とスマートシティプロジェクトを通じて需要を加速させています。政府支援の効率性義務、持続可能なグリッドコンポーネントへのシフト、強力な製造能力により、アジア太平洋は長期的成長のための重要な市場となっています。

中東・アフリカ

中東・アフリカ地域は市場の約6〜8%を占め、主に再生可能エネルギーの多様化、ユーティリティの近代化、グリッドの信頼性向上の取り組みによって需要が牽引されています。UAE、サウジアラビア、オマーンを含む湾岸諸国は、大規模な太陽光発電所、水素プロジェクト、持続可能な都市開発を支えるためにグリーン変圧器に多額の投資を行っています。アフリカでは、電化プログラムと分散型エネルギーシステムの拡大が特に南アフリカとケニアで安定した需要を生み出しています。採用は予算制約のため徐々に進んでいますが、効率性と持続可能性に対する規制の焦点が高まることで、長期的な市場の可能性が強化されています。

ラテンアメリカ

ラテンアメリカは、ブラジル、チリ、メキシコ、アルゼンチンでの再生可能エネルギーの展開とグリッド強化の取り組みに支えられ、世界シェアの約5〜7%を占めています。太陽光と風力セクターの拡大、送電損失を削減するプログラムと相まって、環境に優しい変圧器技術の採用が安定的に進んでいます。ブラジルは大規模なユーティリティ規模の再生可能プロジェクトと送電アップグレードを通じて市場をリードしています。投資サイクルは経済の変動により不均一になることがありますが、地域のクリーンエネルギーとグリッドの近代化への長期的なコミットメントは、グリーンパワー変圧器の展開の機会を引き続き創出しています。

市場セグメンテーション:

フェーズ別

定格別

- 100 kVA

- 100 kVA – 500 kVA

- 500 kVA

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

グリーンパワートランスフォーマー市場の競争環境は、技術革新、省エネ設計、環境に優しい基準の遵守を競うグローバルメーカーと地域サプライヤーの混在によって特徴付けられています。主要企業は、規制要求と持続可能性目標に合わせて、低損失コア、生分解性絶縁流体、先進のモニタリング機能を備えたトランスフォーマーの開発に注力しています。戦略的優先事項には、製造能力の拡大、ユーティリティパートナーシップの強化、スマートグリッドと再生可能エネルギー統合のための製品ポートフォリオの強化が含まれます。地理的なリーチを広げ、サプライチェーンの回復力を向上させるために、合併、買収、合弁事業が一般的です。地域プレーヤーは、地元のグリッド要件に合わせたコスト効率の高いカスタマイズソリューションを提供することで競争力を維持しています。エコ効率の高い電力インフラの需要が高まる中、市場はデジタル対応の高性能グリーントランスフォーマーに向けてシフトし続け、先進国と新興国の両方で競争が激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

- ABB

- アルストムグリッド

- CG パワー・インダストリアル・ソリューションズ

- イートン

- GE グリッドソリューションズ

- 日立エナジー

- ヒョースン重工業

- オルマザバル

- シュナイダーエレクトリック

- シーメンスエナジー

最近の動向

- 2025年9月、ABBは米国において1億1,000万米ドルを投資し、グリッドおよびデータセンターの需要に対応するための先進的な電化ソリューションの研究開発および製造を拡大すると発表しました。

- 2025年4月、ABBは米国での地元生産(グリッド機器を含む)を拡大し、テネシー州およびミシシッピ州での低電圧電気機器の生産を拡大するために約1億2,000万米ドルを投資することを発表しました。

- 2025年1月、CG パワー・インダストリアル・ソリューションズ(インド)の取締役会は、西インドに約45,000 MVAの能力を持つグリーンフィールド変圧器製造施設を設立することを承認しました。推定費用は712億ルピー(約9,000万米ドル)で、長期的な変圧器需要に対応します。

レポートのカバレッジ

この調査レポートは、フェーズ、定格、用途、地理に基づいた詳細な分析を提供します。主要市場プレーヤーのビジネス概要、製品提供、投資、収益源、主要用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制状況、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 各国が再生可能エネルギーの容量を拡大し、グリッドインフラを近代化するにつれて、グリーンパワー変圧器の需要が加速します。

- ユーティリティは持続可能性および規制要件を満たすために、老朽化した変圧器フリートをエコ効率の高い低損失モデルに置き換えるようになります。

- 安全性、環境上の利点、熱性能の向上により、天然エステルやその他の生分解性絶縁流体の採用が強化されます。

- スマートグリッドの拡大は、センサー、状態監視、デジタル診断を備えた変圧器の需要を促進します。

- アモルファス金属コアおよび先進的なコイル設計の採用により、エネルギー損失がさらに削減され、変圧器の効率が向上します。

- 分散型エネルギーシステムおよびマイクログリッドは、コンパクトで高効率なグリーン変圧器の新たな機会を生み出します。

- 大規模な太陽光、風力、ハイブリッド再生可能プロジェクトは、高容量でグリッドをサポートする変圧器設置の需要を押し上げます。

- メーカーは、世界的な需要の増加に対応し、納期を短縮するために、地元の生産およびサプライチェーンを拡大します。

- 輸送および産業の電化が進むにつれて、負荷要件が増加し、ユーティリティは先進的な変圧器に投資するようになります。

- 新興市場は、政府の政策がエネルギー効率と低炭素インフラを優先するため、グリーン変圧器をより迅速に採用します。