Aperçu du Marché

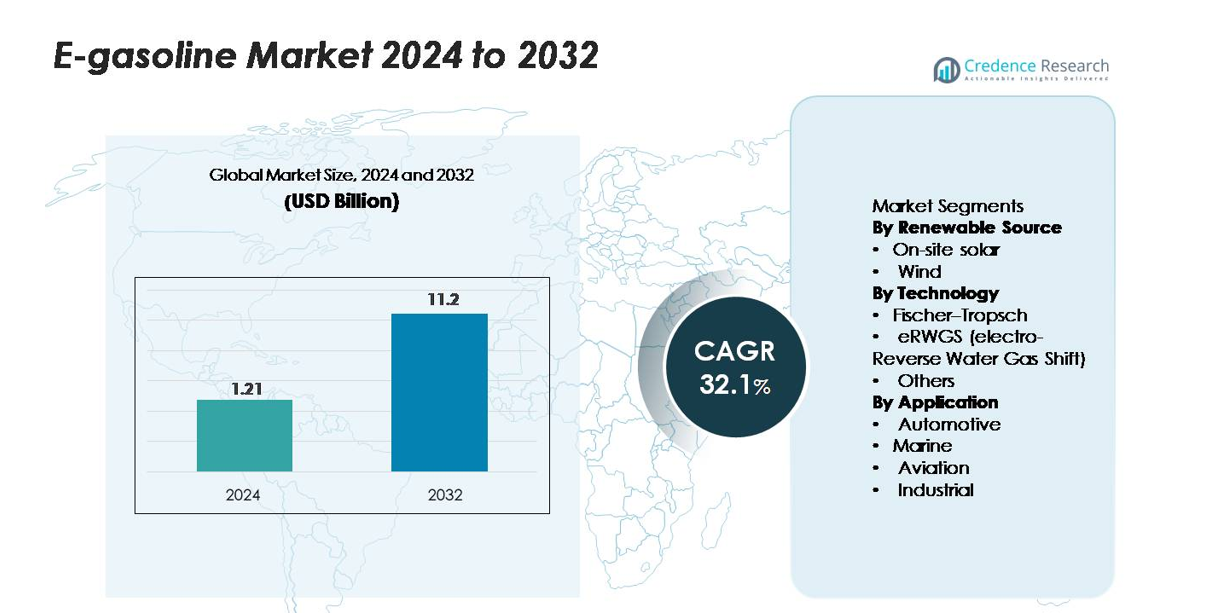

Le marché mondial de l’e-gasoline était évalué à 1,21 milliard USD en 2024 et devrait atteindre 11,2 milliards USD d’ici 2032, avec un TCAC de 32,1% sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’E-Gasoline 2024 |

1,21 milliard USD |

| Marché de l’E-Gasoline, TCAC |

32,1% |

| Taille du Marché de l’E-Gasoline 2032 |

11,2 milliards USD |

Les principaux acteurs du marché de l’e-gasoline incluent Arcadia eFuels, ExxonMobil, Electrochaea GmbH, Ballard Power Systems, et d’autres innovateurs développant des voies de conversion power-to-liquid et CO₂-to-fuel. Ces entreprises améliorent l’efficacité de la production grâce à des systèmes d’hydrogène vert évolutifs, des catalyseurs haute performance et des plateformes intégrées de capture du carbone, renforçant leur position concurrentielle à mesure que les premiers projets commerciaux progressent. L’Europe domine le marché mondial avec une part de 40%, soutenue par des mandats réglementaires forts et des déploiements à grande échelle d’e-carburants. L’Amérique du Nord suit avec 35%, stimulée par une adoption rapide de la technologie et l’expansion des usines pilotes, tandis que l’Asie-Pacifique représente 20%, reflétant un investissement croissant dans l’infrastructure de carburants renouvelables et les efforts de décarbonisation automobile.

Aperçus du Marché

- Le marché mondial de l’e-gasoline a atteint 1,21 milliard USD en 2024 et devrait atteindre 11,2 milliards USD d’ici 2032, avec un TCAC de 32,1%, reflétant une accélération rapide du déploiement des carburants power-to-liquid.

- La pression réglementaire croissante pour décarboniser le transport stimule l’adoption, alors que les gouvernements soutiennent la production à grande échelle d’hydrogène vert, les voies de conversion du CO₂, et l’intégration de l’essence synthétique dans les infrastructures de carburant existantes.

- Les principales tendances incluent un investissement accru dans les usines d’e-carburants, l’avancement des électrolyseurs à haute efficacité, et la commercialisation croissante des mélanges d’e-naphta et d’e-gasoline, soutenus par des partenariats entre les entreprises énergétiques et les constructeurs automobiles.

- L’intensité concurrentielle augmente à mesure que les principaux acteurs améliorent l’efficacité de conversion, développent des conceptions d’usines modulaires et optimisent les coûts de production, bien que la forte demande en électricité et la disponibilité limitée des énergies renouvelables restent des contraintes majeures.

- L’Europe domine le marché avec une part de 40%, suivie par l’Amérique du Nord à 35% et l’Asie-Pacifique à 20%; par segment, l’e-naphta et les hydrocarbures de la gamme essence représentent la part dominante de la demande globale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Source Renouvelable :

Le solaire sur site capture actuellement la plus grande part du marché de l’e-essence, car les producteurs privilégient sa production prévisible, la baisse des coûts d’installation et sa compatibilité avec les installations de synthèse de carburant distribuées. Cette domination est soutenue par la disponibilité constante de l’énergie diurne, qui stabilise les performances des électrolyseurs et réduit la variabilité opérationnelle. La production éolienne suit, contribuant de manière significative là où des facteurs de capacité élevés permettent un apport continu d’énergie renouvelable. La croissance des deux sources est stimulée par la demande croissante de carburants synthétiques à faible teneur en carbone et l’expansion des politiques qui incitent les projets d’électrocarburants alimentés par des énergies renouvelables, en particulier dans les régions priorisant la sécurité énergétique et la réduction des émissions.

- Par exemple, l’électrolyseur PEM intégré au solaire de Siemens Energy déployé au parc énergétique de Mainz fonctionne à une capacité nominale de 6 MW et produit jusqu’à 1 200 Nm³/h d’hydrogène en utilisant de l’électricité d’origine solaire, démontrant une opération stable sous un rayonnement fluctuant.

Par Technologie :

Le processus Fischer–Tropsch (FT) représente la plus grande part de la production actuelle d’e-essence en raison de sa maturité technologique, de la qualité élevée de sa production d’hydrocarbures et de sa compatibilité avec l’infrastructure de raffinage existante. Sa base d’ingénierie établie et sa capacité d’évolutivité lui confèrent un avantage concurrentiel sur les voies plus récentes. La technologie eRWGS, bien qu’en émergence rapide, reste en phase de développement mais attire des investissements pour son efficacité à convertir le CO₂ et l’hydrogène vert en gaz de synthèse. D’autres voies de conversion continuent de servir des applications de niche. Le passage à des systèmes de carburants synthétiques à haute efficacité et à des taux d’utilisation du carbone améliorés stimule l’adoption technologique dans tous les sous-segments.

- Par exemple, le module FT commercial d’INERATEC déployé à Francfort est conçu pour traiter le gaz de synthèse en environ 2 500 tonnes d’hydrocarbures synthétiques par an, en utilisant des micro-réacteurs modulaires fonctionnant à des températures supérieures à 200°C et des pressions dépassant 20 bars.

Par Application :

Les applications automobiles dominent le marché de l’e-essence, détenant la plus grande part alors que le secteur explore des alternatives de carburant à faible teneur en carbone pour décarboniser les flottes de véhicules à combustion interne existantes. Cette domination est motivée par la vaste base installée de véhicules, la compatibilité immédiate avec les moteurs actuels et les réglementations favorables encourageant les carburants renouvelables de substitution. Les segments marins et aéronautiques suivent, gagnant en élan alors que les opérateurs recherchent des substituts aux carburants conventionnels dans les modes de transport difficiles à électrifier. Les applications industrielles continuent de s’étendre progressivement, soutenues par la demande de processus de combustion plus propres. L’adoption globale est propulsée par le besoin de solutions de carburant neutres en carbone et évolutives dans les secteurs du transport et de la fabrication.

Principaux moteurs de croissance

Augmentation des mandats de décarbonisation et des politiques de carburants à faible teneur en carbone

Les gouvernements du monde entier imposent de plus en plus des réductions profondes des émissions du secteur des transports, suscitant un fort intérêt pour l’e-gasoline en tant qu’alternative neutre en carbone. Les cadres réglementaires tels que les normes de carburants propres, les quotas de carburants renouvelables et les mécanismes de taxe carbone incitent les producteurs de carburants à déployer des voies de synthèse de l’essence alimentées par des énergies renouvelables. Contrairement aux biocarburants, l’e-gasoline offre une haute densité énergétique et une compatibilité moteur sans nécessiter de modifications des véhicules, permettant une décarbonisation immédiate des flottes existantes. Alors que les nations priorisent la conformité aux objectifs de neutralité carbone, l’e-gasoline devient une option stratégique pour réduire les émissions du cycle de vie dans les segments difficiles à électrifier. Ces mécanismes politiques créent une demande prévisible, réduisent les risques d’investissement dans les usines d’électrolyse et de conversion du CO₂ en carburant, et encouragent les accords d’achat à long terme dans les secteurs automobile, maritime, aéronautique et industriel. En conséquence, la pression réglementaire reste l’une des forces les plus puissantes accélérant l’expansion du marché et le déploiement à l’échelle commerciale.

- Par exemple, l’usine de carburant synthétique Haru Oni de HIF Global, soutenue par Porsche et ExxonMobil, fonctionne avec un électrolyseur PEM de Siemens Energy d’une puissance de 3,2 MW et produit environ 130 000 litres de carburant synthétique par an dans sa phase pilote, démontrant une production de carburant à faible teneur en carbone prête à être conforme.

Progrès dans l’intégration des énergies renouvelables et l’efficacité du Power-to-Liquid

Les améliorations technologiques des électrolyseurs, des systèmes de capture du carbone et de la synthèse de carburant Power-to-Liquid (PtL) améliorent considérablement la viabilité commerciale de l’e-gasoline. Les électrolyseurs PEM et à oxyde solide à haute efficacité réduisent la consommation d’électricité tout en permettant un fonctionnement stable sous une alimentation renouvelable variable, réduisant les coûts de production. Simultanément, les innovations dans les catalyseurs Fischer–Tropsch et les réacteurs eRWGS améliorent les rendements de conversion et réduisent les pertes thermiques. L’intégration croissante du solaire et de l’éolien avec des hubs d’hydrogène à grande échelle assure un approvisionnement stable en électricité à faible coût et faible teneur en carbone, qui est le plus grand composant de coût de la production de carburant synthétique. Les systèmes de surveillance numérique, l’optimisation des usines basée sur l’IA et les unités PtL modulaires améliorent encore la scalabilité et le temps de fonctionnement. Ensemble, ces avancées raccourcissent les périodes de retour sur investissement pour les usines d’e-gasoline et attirent les investissements des entreprises énergétiques cherchant des voies de décarbonisation à haute valeur. Les gains d’efficacité en cours permettent aux producteurs d’augmenter leur capacité et de positionner l’e-gasoline comme une alternative compétitive à l’essence d’origine fossile.

- Par exemple, Sunfire a confirmé que son système SOEC à haute température atteint des rendements électriques supérieurs à 84 % (LHV) et a livré plus de 8 000 heures de fonctionnement dans le cadre du projet GrInHy2.0 à Salzgitter, démontrant une stabilité à l’échelle industrielle.

Demande de carburants durables dans les segments de transport difficiles à électrifier

Décarboniser le transport longue distance reste un défi mondial, et l’e-gasoline offre une voie immédiate pour réduire les émissions là où l’électrification et l’adoption de l’hydrogène rencontrent des limitations. Les flottes automobiles, en particulier dans les régions à forte pénétration de moteurs à combustion interne, recherchent des carburants renouvelables qui ne nécessitent pas de refonte des infrastructures. Les secteurs de l’aviation et de la marine explorent également les carburants synthétiques pour se conformer aux nouvelles normes d’intensité carbone et réduire la dépendance aux alternatives fossiles. L’équivalence chimique de l’e-gasoline avec l’essence conventionnelle permet une adoption sans heurt dans les moteurs existants, les systèmes de stockage et les réseaux de distribution, ce qui en fait une solution attrayante pour les opérateurs de flottes et les distributeurs de carburant. Les utilisateurs industriels, notamment dans les processus de fabrication nécessitant des performances de combustion stables, montrent également un intérêt croissant pour les carburants liquides à faible teneur en carbone. Alors que les secteurs du transport et de l’industrie poursuivent des réductions d’émissions à court terme sans compromettre la fiabilité opérationnelle, l’e-gasoline émerge comme une option pratique et évolutive, stimulant une forte demande sur le marché.

Tendances clés et opportunités

Expansion des usines commerciales de carburants Power-to-Liquid

Une opportunité majeure découle du développement accéléré des installations PtL à l’échelle commerciale qui intègrent de grands actifs d’énergie renouvelable avec l’utilisation du CO₂ et la production de carburants synthétiques. Les entreprises déploient de plus en plus des systèmes d’électrolyseurs multi-mégawatts associés à la capture directe de l’air (DAC) ou à des flux de CO₂ industriels pour produire de l’e-gasoline à grande échelle. Cela crée une feuille de route vers des réductions de coûts grâce aux économies d’échelle et à la réplication modulaire des usines. Les partenariats stratégiques entre les services publics d’énergie, les raffineries et les développeurs de technologies favorisent des engagements d’achat à long terme qui stabilisent l’économie des projets. De plus, l’émergence de vallées d’hydrogène dédiées et de clusters industriels renouvelables soutient le développement des infrastructures. À mesure que de plus en plus de projets pilotes passent à des phases de production commerciale, les parties prenantes obtiennent une meilleure compréhension des performances opérationnelles, de la conformité réglementaire et de la coordination de la chaîne d’approvisionnement. Cette expansion positionne l’e-gasoline comme une option de carburant synthétique grand public et ouvre de nouvelles opportunités d’investissement, de licences technologiques et de collaboration intersectorielle.

- Par exemple, l’usine Haru Oni de HIF Global fonctionne avec un électrolyseur PEM Siemens Energy de 3,2 MW et vise une production annuelle de 130 000 litres de carburants synthétiques dans sa phase pilote, avec des plans d’expansion dépassant 55 millions de litres par an dans son prochain développement.

Intégration des technologies de capture du carbone dans les écosystèmes de production de carburant

La convergence des technologies de capture du carbone avec la production d’e-gasoline ouvre des opportunités significatives pour réduire l’impact environnemental et renforcer les références de durabilité des carburants. La capture de CO₂ à la source des émetteurs industriels fournit un flux d’approvisionnement à court terme, tandis que les avancées DAC permettent une évolutivité à long terme et une véritable neutralité carbone. Des matériaux adsorbants améliorés, des températures de régénération plus basses et des unités de capture modulaires réduisent le coût d’obtention de CO₂ de haute pureté adapté à la synthèse de carburant. Les zones industrielles avec des systèmes de capture co-localisés, une énergie renouvelable et une infrastructure d’hydrogène gagnent des avantages concurrentiels dans le développement de pôles de carburants synthétiques. À mesure que les marchés d’utilisation du carbone se développent, l’intégration de l’e-gasoline dérivée du CO₂ dans les chaînes d’approvisionnement devient économiquement et écologiquement attrayante pour les producteurs visant à respecter les normes de carburant à faible teneur en carbone. Cette intégration présente une opportunité cruciale d’aligner les objectifs de décarbonisation à travers les industries tout en développant des voies de carburant durable.

- Par exemple, l’usine DAC Orca de Climeworks en Islande capture 4 000 tonnes de CO₂ par an en utilisant des unités de collecte modulaires entièrement alimentées par l’énergie géothermique, fournissant du CO₂ de haute pureté certifié adapté à la synthèse de carburant synthétique.

Principaux défis

Coûts de production élevés et dépendance à l’approvisionnement en énergie renouvelable

Malgré les progrès technologiques, l’e-gasoline fait face à des coûts de production élevés principalement dus à la consommation d’électricité, à l’investissement dans les électrolyseurs et à la complexité de l’intégration des installations. Les voies de carburant synthétique nécessitent de grandes quantités d’électricité renouvelable, rendant la compétitivité des coûts très sensible aux prix de l’énergie régionaux et à la disponibilité du réseau. La variabilité de la production solaire et éolienne introduit également une variabilité qui nécessite des systèmes de stockage avancés ou hybrides pour assurer des opérations continues. Les infrastructures à forte intensité de capital, y compris les unités d’électrolyse, les systèmes de capture de CO₂ et les réacteurs Fischer–Tropsch ou eRWGS, posent des risques financiers pour les premiers adoptants. En conséquence, de nombreux projets dépendent de subventions, de crédits carbone et d’accords d’achat d’énergie à long terme pour rester viables. Atteindre la parité des coûts avec l’essence fossile reste un obstacle majeur, en particulier sur les marchés sans soutien politique fort ou ressources énergétiques renouvelables à faible coût abondantes.

Infrastructure limitée, incertitude réglementaire et fragmentation du marché

L’adoption généralisée de l’e-gasoline est ralentie par des réglementations fragmentées, des normes de certification de carburant variables et l’absence d’un cadre mondial unifié pour les carburants synthétiques. Bien que l’e-gasoline soit compatible avec les systèmes de distribution existants, la commercialisation à grande échelle nécessite des directives claires pour la comptabilisation des émissions sur le cycle de vie, la vérification de la durabilité et le commerce transfrontalier. L’incertitude autour de la tarification future du carbone, des incitations et des réglementations d’importation complique les décisions d’investissement pour les producteurs et les distributeurs de carburant. De plus, les chaînes d’approvisionnement pour les électrolyseurs, les équipements de capture de CO₂ et les matériaux catalytiques restent sous-développées, limitant l’évolutivité. Les carburants alternatifs concurrents, tels que les biocarburants, le diesel renouvelable et l’hydrogène, fragmentent davantage le marché en attirant l’investissement et l’attention réglementaire. Ces lacunes entravent collectivement la planification à long terme et ralentissent le rythme d’expansion des infrastructures essentielles à la croissance stable du marché de l’e-gasoline.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché de l’e-gasoline avec environ 35% de part, grâce à de forts investissements dans les carburants à faible teneur en carbone, des technologies avancées de power-to-liquid, et des collaborations public-privé promouvant l’intégration des carburants synthétiques. Les États-Unis sont en tête de l’adoption grâce à l’expansion des usines pilotes, aux incitations pour les carburants renouvelables, et à la demande croissante des secteurs automobile et aéronautique cherchant des alternatives de substitution. Le Canada soutient la croissance grâce à des réglementations sur les carburants propres et des politiques de réduction du carbone permettant des projets à grande échelle de conversion du CO₂ en carburant. Une forte capacité technologique, la disponibilité d’électricité renouvelable, et la participation des grandes entreprises énergétiques renforcent le leadership de l’Amérique du Nord dans le déploiement commercial précoce.

Europe

L’Europe détient la plus grande part régionale avec environ 40%, soutenue par des mandats de décarbonisation stricts, des objectifs ambitieux fit-for-55, et des projets power-to-liquid à grande échelle en Allemagne, au Danemark, en Espagne, et aux Pays-Bas. Des cadres politiques solides pour les carburants synthétiques, des mandats pour l’aviation, et des obligations de mélange de carburants renouvelables accélèrent l’adoption régionale. L’accent mis par l’UE sur la mobilité neutre en carbone, combiné à de multiples consortiums industriels et démonstrations commerciales d’e-gasoline, entraîne une montée en échelle rapide. Une forte pénétration des énergies renouvelables et la présence de développeurs technologiques de premier plan positionnent l’Europe comme le centre principal pour l’innovation et la commercialisation précoce dans la chaîne de valeur de l’e-gasoline.

Asie-Pacifique

L’Asie-Pacifique représente environ 20% de la demande mondiale d’e-gasoline, stimulée par l’expansion de la capacité en énergies renouvelables, de grands marchés automobiles, et un intérêt croissant pour les carburants synthétiques pour la mobilité longue distance. Le Japon et la Corée du Sud sont en tête grâce à des usines pilotes d’e-carburant et des partenariats stratégiques avec des entreprises énergétiques mondiales, tandis que l’Australie exploite ses ressources solaires abondantes pour développer des projets d’e-carburant orientés vers l’exportation. La Chine explore les voies de conversion du CO₂ en carburant dans le cadre de sa feuille de route pour la neutralité carbone. Le secteur des transports en pleine croissance rapide de la région, l’amélioration des infrastructures hydrogène, et les initiatives gouvernementales de soutien contribuent à la demande croissante et à la future évolutivité.

Amérique Latine

L’Amérique Latine représente environ 3% du marché mondial, soutenue principalement par des programmes émergents de carburants renouvelables et un intérêt croissant pour l’essence synthétique afin de réduire les émissions du secteur des transports. Le Chili mène le développement régional grâce à des initiatives d’e-carburant à grande échelle liées à ses ressources éoliennes à haute capacité en Patagonie, tandis que le Brésil explore l’intégration de l’e-gasoline avec son écosystème de biocarburants établi. Bien que le déploiement commercial reste limité, l’expansion des projets d’hydrogène vert et les partenariats internationaux fournissent une base pour une participation précoce au marché. L’élan des investissements et les stratégies orientées vers l’exportation devraient progressivement augmenter le rôle de la région dans l’approvisionnement mondial en e-carburant.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 2% du marché de l’e-gasoline, avec une croissance stimulée par de grands investissements dans les énergies renouvelables, en particulier dans la production d’hydrogène solaire. Les Émirats Arabes Unis et l’Arabie Saoudite mènent les premières activités grâce à des méga-projets d’hydrogène vert positionnés pour soutenir la production et l’exportation de carburants synthétiques. L’Afrique du Sud explore les technologies power-to-liquid pour décarboniser le transport industriel et l’aviation. Bien que le déploiement de l’e-gasoline soit à un stade naissant, une forte disponibilité des ressources, des stratégies nationales de soutien, et des collaborations internationales indiquent un potentiel croissant à long terme pour la capacité de production d’e-carburant dans la région.

Segmentations du Marché :

Par Source Renouvelable

Par Technologie

- Fischer–Tropsch

- eRWGS (électro-inversion du gaz à l’eau)

- Autres

Par Application

- Automobile

- Marine

- Aviation

- Industriel

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de l’e-gasoline est caractérisé par un mélange de grandes entreprises énergétiques établies, de développeurs d’électrocarburants émergents et d’innovateurs technologiques faisant progresser l’utilisation du CO₂, l’électrolyse et la synthèse power-to-liquid. Des entreprises telles qu’ExxonMobil et Archer Daniels Midland élargissent leurs portefeuilles bas carbone en intégrant des solutions d’hydrogène renouvelable et de capture de carbone dans la production de carburant. Des acteurs spécialisés comme Arcadia eFuels, eFuel Pacific et Electrochaea accélèrent la commercialisation grâce à des installations PtL modulaires et à des voies de méthanation biologiquement pilotées qui améliorent l’efficacité de conversion. Les leaders technologiques tels que Ballard Power Systems, Ceres Power et FuelCell Energy contribuent à des systèmes avancés de piles à combustible et d’électrolyseurs qui améliorent l’économie de la génération d’hydrogène. Pendant ce temps, Climeworks renforce l’écosystème avec des matières premières de capture directe de l’air de haute pureté. Les alliances industrielles, y compris Clean Fuels Alliance America, favorisent l’alignement réglementaire et l’acceptation du marché des carburants synthétiques. Dans l’ensemble, la concurrence s’intensifie alors que les entreprises poursuivent l’échelle, la réduction des coûts et les partenariats d’achat à long terme pour sécuriser le leadership dans la production de carburants liquides renouvelables.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Ballard Power Systems, Inc.

- Arcadia eFuels

- ExxonMobil

- Electrochaea GmbH

- FuelCell Energy, Inc.

- Climeworks AG

- Ceres Power Holding Plc

- Clean Fuels Alliance America

- eFuel Pacific Limited

- Archer Daniels Midland Co.

Développements Récents

- En octobre 2025, Arcadia eFuels a obtenu un contrat avec Hitachi Energy pour fournir l’infrastructure électrique de l’installation de Vordingborg (80 000 t/an d’e-carburants).

- En septembre 2025, Ballard Power Systems, Inc. a lancé son nouveau module de pile à combustible FCmove®-SC (pour bus urbains) avec une densité de puissance volumétrique ~25% plus élevée, 40% de composants en moins, visant à réduire le coût de possession pour se rapprocher de la parité avec le diesel.

- En mai 2024, Arcadia eFuels a terminé la conception de l’ingénierie de base (FEED) pour son usine du projet ENDOR (à Vordingborg, Danemark) permettant une étape de décision finale d’investissement (FID)

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Source renouvelable, Technologie, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La production d’e-essence s’étendra à mesure que les installations power-to-liquid se développeront parallèlement à la capacité croissante des énergies renouvelables.

- Les avancées dans les électrolyseurs à haute efficacité réduiront les coûts d’exploitation et amélioreront la faisabilité commerciale.

- L’intégration des technologies de capture directe de l’air renforcera les voies de carburants neutres en carbone.

- Les secteurs automobile, aéronautique et maritime augmenteront leur adoption pour répondre aux réglementations d’émissions de plus en plus strictes.

- Les partenariats stratégiques entre les entreprises énergétiques, les développeurs technologiques et les gouvernements accéléreront le déploiement à grande échelle.

- Les marchés émergents investiront dans l’e-essence pour diversifier leurs portefeuilles énergétiques et réduire leur dépendance aux importations de combustibles fossiles.

- Les incitations politiques et les normes de carburants à faible teneur en carbone stimuleront la croissance de la demande à long terme.

- L’optimisation des processus numériques et l’automatisation amélioreront l’efficacité et la fiabilité des installations.

- Les mandats de mélange pour les carburants synthétiques deviendront plus courants dans les grandes économies.

- La R&D continue améliorera les rendements de conversion, permettant des prix plus compétitifs sur la période de prévision.