Aperçu du Marché

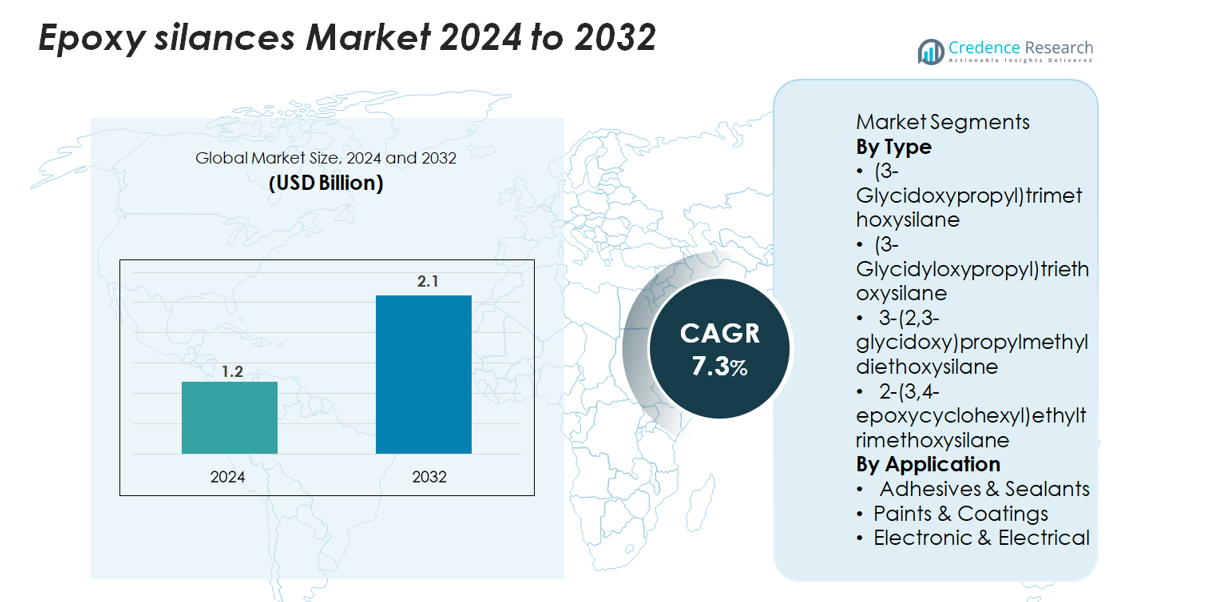

Le marché des silanes époxy était évalué à 1,2 milliard USD en 2024 et devrait atteindre 2,1 milliards USD d’ici 2032, reflétant un TCAC de 7,3 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Silanes Époxy 2024 |

1,2 milliard USD |

| Marché des Silanes Époxy, TCAC |

7,3% |

| Taille du Marché des Silanes Époxy 2032 |

2,1 milliards USD |

Le marché des silanes époxy est façonné par des fabricants chimiques de premier plan connus pour leurs agents de couplage avancés, promoteurs d’adhésion et technologies de modification de surface. Les principaux acteurs, y compris Evonik Industries, Shin-Etsu Chemical, Dow, Wacker Chemie, Gelest Inc., Momentive Performance Materials et Nanjing Union Silicon Chemical, rivalisent par des formulations de haute pureté, une stabilité hydrolytique améliorée et des grades spécialisés pour les revêtements, l’électronique et les composites haute performance. Ces entreprises exploitent de solides capacités de R&D et des réseaux de distribution mondiaux pour répondre à la demande dans les applications industrielles et spécialisées. L’Asie-Pacifique mène le marché avec une part de 36 %, soutenue par une production électronique à grande échelle et une industrialisation rapide, tandis que l’Amérique du Nord et l’Europe suivent en tant que marchés clés à forte valeur ajoutée, stimulés par une fabrication avancée et des normes de performance strictes.

Perspectives du Marché

- Le marché des silanes époxy a atteint 1,2 milliard USD en 2024 et devrait atteindre 2,1 milliards USD d’ici 2032, enregistrant un TCAC de 7,3 %, stimulé par la demande croissante pour des agents de couplage et de promotion de l’adhésion haute performance.

- L’utilisation croissante dans les adhésifs & mastics, le plus grand segment avec 42 % de part, ainsi que l’adoption croissante dans l’électronique et les revêtements protecteurs, continue d’accélérer l’expansion du marché dans les applications industrielles.

- Les tendances clés incluent le passage à des formulations à base d’eau et écologiques, les avancées dans les grades de silane de haute pureté et l’utilisation croissante dans les composites pour les VE, l’aérospatiale et la construction.

- Le paysage concurrentiel comprend des acteurs mondiaux tels qu’Evonik, Dow, Wacker, Shin-Etsu, Gelest, Momentive, et des fabricants régionaux, avec une concurrence axée sur l’innovation produit, les niveaux de pureté et la stabilité des performances ; cependant, les coûts de production élevés et les fluctuations des prix des matières premières restent des contraintes clés.

- L’Asie-Pacifique mène avec 36 % de part, suivie par l’Amérique du Nord à 32 % et l’Europe à 28 %, soutenues par de solides bases de fabrication et une modernisation industrielle croissante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type

Le marché des silanes époxy est dominé par le (3-Glycidoxypropyl) triméthoxysilane, qui représente environ 38 % de la demande totale en raison de sa large compatibilité avec les polymères, sa forte promotion d’adhésion et son utilisation répandue dans les composites et les revêtements. Sa stabilité hydrolytique supérieure et sa performance de réticulation favorisent son adoption dans les industries nécessitant une haute résistance mécanique et une résistance à l’humidité. Pendant ce temps, le (3-Glycidyloxypropyl) triéthoxysilane et le 2-(3,4-époxycyclohexyl) éthyltriméthoxysilane gagnent du terrain dans des applications spécialisées telles que l’électronique haute température et les systèmes de résine avancés, soutenant la transition vers des matériaux durables et haute performance.

- Par exemple, Wacker Chemie produit des polyéthers terminés par silane de haute qualité avec des viscosités contrôlées telles que 10 000 mPa·s et 30 000 mPa·s dans sa gamme de produits GENIOSIL® STP-E, soutenant des performances de liaison précises dans des formulations avancées.

Par application

Les adhésifs et mastics représentent le plus grand segment d’application, détenant environ 42 % de part de marché, stimulé par l’utilisation croissante dans les assemblages automobiles, les systèmes de collage de construction et la fabrication industrielle. Les silanes époxy améliorent l’adhésion au substrat, la résistance chimique et la durabilité à long terme, ce qui les rend essentiels aux formulations d’adhésifs de qualité supérieure. Les peintures et revêtements suivent comme un segment en forte croissance, bénéficiant de la demande pour des couches protectrices résistantes à la corrosion et stables aux intempéries. Dans le segment électronique et électrique, le besoin d’une isolation améliorée, de performances diélectriques et de propriétés de barrière à l’humidité accélère encore l’adoption dans les encapsulants, les connecteurs et les matériaux de protection des circuits.

- Par exemple, la technologie NXT de Momentive—soutenue par une nouvelle installation de production élargie mise en service en septembre 2018 à Leverkusen, en Allemagne, qui a doublé sa capacité de production pour l’Europe—démontre comment les systèmes de silane avancés renforcent considérablement l’efficacité de liaison dans des applications exigeantes.

Principaux moteurs de croissance

Demande croissante pour une adhésion haute performance et une modification de surface

Le marché des silanes époxy bénéficie considérablement de la demande croissante pour des promoteurs d’adhésion avancés dans les secteurs automobile, de la construction et industriel. Ces composés forment des liaisons covalentes fortes entre les polymères organiques et les substrats inorganiques, améliorant les performances mécaniques, la résistance à l’eau et la durabilité à long terme. L’adoption croissante de matériaux légers, tels que les composites, les plastiques et les structures hybrides, amplifie le besoin d’agents de couplage efficaces—surtout dans la fabrication de véhicules électriques, les assemblages aérospatiaux, les matériaux d’isolation et les adhésifs structurels. De plus, les applications de construction, y compris les mastics, les additifs pour béton et les revêtements protecteurs, dépendent de plus en plus des silanes époxy pour améliorer la compatibilité de surface et minimiser le délaminage. Alors que les industries se tournent vers des matériaux à haute résistance, résistants à la corrosion et stables aux intempéries, les silanes époxy restent essentiels pour améliorer l’efficacité des processus et la performance des produits finis. Leur capacité à améliorer l’adhésion dans des conditions environnementales difficiles continue de renforcer leur rôle dans l’ingénierie des matériaux avancés.

- Par exemple, la série GENIOSIL® STP-E de Wacker Chemie, introduite en mars 2025, comprend des grades de liants avec des viscosités de 10 000 mPa·s et 30 000 mPa·s, permettant une performance d’adhésion plus forte et plus flexible dans les systèmes de collage avancés pour la construction et l’industrie.

Expansion des Applications Électroniques & Électriques Nécessitant une Fiabilité Accrue

La croissance rapide des composants électroniques, des semi-conducteurs et des systèmes d’isolation électrique alimente la demande pour les époxy silanes, qui offrent des propriétés supérieures de barrière à l’humidité, de stabilité diélectrique et de résistance thermique. Ces matériaux sont largement incorporés dans les encapsulants, les revêtements conformes, les connecteurs et les laminés de circuits imprimés pour améliorer la fiabilité sous des conditions de haute température ou d’humidité élevée. Avec l’accélération des tendances à la miniaturisation, les fabricants recherchent des agents de couplage qui offrent une liaison interfaciale forte et un minimum de dérive de performance sur de longs cycles de vie. Les époxy silanes répondent à ces exigences en réduisant la microfissuration, en inhibant la corrosion et en améliorant l’intégrité structurelle dans les composants sensibles. L’expansion de l’électronique de puissance des véhicules électriques, des onduleurs d’énergie renouvelable et des centres de données à haute densité stimule davantage leur adoption. À mesure que la complexité des appareils augmente, les époxy silanes deviennent indispensables pour assurer la stabilité électrique et prolonger la longévité des composants, en particulier dans les applications critiques.

- Par exemple, Shin-Etsu Chemical a introduit sa série KRW-6000 en mars 2024, une résine silicone à base d’eau capable d’atteindre une polymérisation complète à 150 °C en 10 minutes, améliorant considérablement l’endurance thermique et la stabilité à l’humidité dans les systèmes d’isolation électronique.

Utilisation Croissante des Technologies Avancées de Revêtement et de Protection Contre la Corrosion

Les époxy silanes gagnent en popularité à mesure que les industries adoptent des revêtements haute performance pour la protection des métaux, la durabilité des infrastructures et la résistance chimique. Leur capacité à créer des réseaux bien liés et réticulés améliore l’adhérence des apprêts, réduit la pénétration de l’humidité et renforce les revêtements anti-corrosion utilisés dans les applications marines, industrielles et automobiles. Les réglementations promouvant les systèmes de revêtement écologiques stimulent également le passage aux solutions à base de silane, car elles soutiennent les formulations à faible COV et à base d’eau. Les investissements croissants dans la maintenance des infrastructures, la longévité des équipements industriels et la protection des pipelines augmentent considérablement la demande. L’essor des revêtements intelligents et des technologies de barrière nano-améliorées élargit encore les opportunités, car les époxy silanes agissent comme des blocs de construction fonctionnels améliorant à la fois les propriétés protectrices et décoratives. Leur polyvalence sur les substrats en acier, béton et composites assure une forte pertinence sur le marché dans les environnements critiques pour la corrosion.

Tendances Clés & Opportunités

Adoption Croissante de Formulations Écologiques et à Base d’Eau

Une tendance majeure qui façonne le marché est la transition des systèmes à base de solvants vers des systèmes à base d’eau respectueux de l’environnement. Les époxy silanes soutiennent ce changement en offrant une forte adhérence et des performances de réticulation sans dépendre de solvants volatils ou dangereux. À mesure que les réglementations mondiales se resserrent autour des émissions et de la sécurité au travail, les industries préfèrent de plus en plus les revêtements, adhésifs et mastics à base d’eau modifiés par silane. De plus, les fabricants explorent des chimies de silane biosourcées ou à faible toxicité, présentant des opportunités pour le développement de produits durables. La tendance vers des matériaux de construction plus verts, des structures d’énergie renouvelable et des solutions industrielles à faibles émissions accélère encore l’adoption. Les entreprises investissant dans des technologies de silane plus propres obtiennent un avantage concurrentiel à mesure que la durabilité devient un critère d’achat central sur les marchés.

- Par exemple, Shin-Etsu Chemical a lancé sa série KRW-6000 en mars 2024, un système de résine silicone entièrement à base d’eau qui durcit à 150 °C en 10 minutes et ne contient aucun émulsifiant ni COV, démontrant des progrès mesurables vers des matériaux plus écologiques et conformes aux réglementations.

Progrès dans les matériaux composites et l’ingénierie légère

L’utilisation croissante de matériaux composites dans l’automobile, l’aérospatiale, l’énergie éolienne et la fabrication industrielle présente des opportunités significatives pour les silanes époxy. Ces matériaux nécessitent une liaison interfaciale supérieure entre les fibres de renforcement et les matrices polymères, rendant les silanes époxy essentiels pour atteindre une haute intégrité structurelle. Alors que les OEM se tournent vers des conceptions légères pour améliorer l’efficacité énergétique et réduire les émissions, la demande pour des agents de couplage haute performance continue d’augmenter. Les silanes époxy soutiennent également des techniques de traitement avancées telles que le moulage par transfert de résine, les composites imprimés en 3D et les systèmes thermodurcissables à haute température. L’expansion de la mobilité verte, y compris les boîtiers de batteries pour VE et les composants de châssis légers, ouvre davantage des voies de croissance à long terme.

- Par exemple, Gelest a élargi sa capacité de matériaux axés sur les composites en mai 2025 en mettant en service une installation de production de 50 000 pieds carrés comprenant une salle blanche ISO Classe 7 de 3 000 pieds carrés, augmentant sa capacité à fournir des intermédiaires de silane de précision utilisés dans la fabrication de composites haute performance.

Augmentation de l’innovation dans les technologies hybrides de silane

Les technologies émergentes de silane hybride—combinant des fonctionnalités époxy, amino et uréido—créent des opportunités pour une meilleure adhésion, un durcissement plus rapide et une durabilité accrue dans des applications exigeantes. Ces silanes multifonctionnels offrent des performances sur mesure pour l’électronique, les revêtements automobiles et les adhésifs spécialisés. L’innovation s’étend également aux silanes nano-fonctionnalisés conçus pour des propriétés barrières améliorées, une résistance aux rayures et des surfaces auto-réparatrices. Les fabricants développant des systèmes de silane personnalisables ou spécifiques à une application peuvent exploiter des segments de niche à haute valeur ajoutée, tels que l’électronique haute fréquence, les revêtements marins anti-corrosion et les assemblages industriels longue durée. Cette tendance reflète un changement plus large vers l’ingénierie de matériaux de précision motivée par des exigences de performance et de fiabilité.

Défis clés

Coûts de production élevés et sensibilité aux prix des matières premières

L’un des principaux défis pour le marché des silanes époxy est le coût élevé associé à la fabrication et à l’approvisionnement en matières premières clés, y compris les alcools spéciaux, les époxydes et les chlorosilanes. La volatilité des prix des matières premières chimiques impacte l’économie de la production et réduit les marges bénéficiaires des fabricants. De plus, la synthèse de silanes époxy de haute pureté nécessite des contrôles de processus stricts, des équipements avancés et la conformité aux réglementations de sécurité—tout cela augmentant les coûts opérationnels. Les industries d’utilisation finale avec des applications sensibles aux coûts, telles que la construction ou les adhésifs à usage général, peuvent hésiter à adopter des formulations de silane premium. La pression concurrentielle des agents de couplage alternatifs, y compris les titanates et les zirconates, intensifie davantage les défis de tarification, limitant une pénétration plus large dans les marchés à faible coût.

Contraintes de sécurité environnementale, de manipulation et de stockage

Les silanes époxy posent des défis liés à la sensibilité à la manipulation, à la réactivité à l’humidité, à la stabilité de stockage et à la sécurité environnementale. Leur tendance à hydrolyser prématurément complique la logistique et nécessite un emballage contrôlé, ce qui augmente les coûts de distribution. L’adoption est également affectée par des réglementations strictes en matière de sécurité environnementale et professionnelle régissant les organosilanes réactifs, en particulier dans les régions priorisant les limites d’exposition des travailleurs et les formulations écologiques. Les fabricants doivent investir dans la conformité, l’étiquetage et la gestion des dangers, ce qui peut ralentir les cycles de développement des produits. Les utilisateurs finaux peuvent nécessiter une formation spécialisée pour une application sûre, limitant l’adoption dans les petites industries ou les industries décentralisées. Ces contraintes augmentent les barrières à l’adoption globale malgré les avantages de performance du matériau.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient environ 32 % du marché mondial des silanes époxy, stimulée par une forte demande des secteurs automobile, aérospatial, de la construction et de l’électronique. La région bénéficie de capacités de fabrication avancées et d’une adoption généralisée de revêtements, adhésifs et matériaux composites haute performance. La croissance est en outre soutenue par des investissements croissants dans les véhicules électriques et la rénovation des infrastructures, nécessitant des systèmes de liaison durables et résistants à la corrosion. Les États-Unis dominent la consommation régionale grâce à leur industrie chimique mature et à l’innovation technologique croissante dans la modification de surface et l’amélioration des matériaux. L’accent réglementaire sur les formulations haute performance et à faible COV continue de renforcer l’expansion du marché.

Europe

L’Europe représente environ 28 % du marché des silanes époxy, soutenue par des réglementations environnementales strictes, un fort accent sur les technologies de revêtement durables et une adoption élevée dans les applications d’allègement automobile et d’ingénierie industrielle. Des pays comme l’Allemagne, la France et le Royaume-Uni ancrent la demande régionale grâce à leurs bases de fabrication électronique et automobile avancées. Le passage de la région aux revêtements à base d’eau et aux adhésifs écologiques renforce la consommation de silanes époxy en tant qu’agents de couplage et de réticulation multifonctionnels. De plus, l’industrie des composites robuste—en particulier dans l’aérospatial et l’énergie éolienne—renforce les perspectives de marché à long terme à travers le continent.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial avec une part de marché de près de 36 %, stimulée par une industrialisation rapide, une production électronique à grande échelle et une forte expansion de la fabrication automobile en Chine, au Japon, en Corée du Sud et en Inde. L’activité croissante de construction de la région et le déploiement croissant de revêtements résistants à la corrosion et à haute durabilité soutiennent significativement la demande de silanes époxy. L’augmentation des investissements dans la fabrication de semi-conducteurs et les technologies de batteries pour véhicules électriques accélère encore l’adoption dans les applications électriques et électroniques. Des politiques gouvernementales favorables promouvant la production chimique nationale et l’utilisation croissante de matériaux composites positionnent l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine détient environ 7 % de part de marché, avec une demande stable provenant des applications dans la construction, le marché secondaire automobile et les revêtements industriels. Le Brésil et le Mexique dominent la consommation régionale en raison de l’expansion des activités manufacturières et de l’adoption croissante de solutions de protection contre la corrosion dans les zones côtières et industrialisées. Le passage progressif de la région vers des adhésifs et des mastics avancés soutient la croissance incrémentielle de l’utilisation de silanes époxydes. Cependant, la dépendance aux produits chimiques de spécialité importés et les fluctuations économiques limitent l’accélération du marché. Malgré cela, les investissements dans la modernisation des infrastructures et les installations d’énergie renouvelable contribuent à la stabilité de la demande à long terme.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique représente environ 5 % du marché mondial des silanes époxydes, principalement stimulée par la croissance des projets d’infrastructure, la maintenance des équipements pétroliers et gaziers, et la demande de revêtements protecteurs haute performance. Les pays du CCG dominent la consommation en raison d’investissements significatifs dans la construction et les installations industrielles nécessitant des matériaux de liaison avancés et résistants à la corrosion. L’urbanisation croissante dans les pays africains contribue à une croissance modeste mais stable dans les applications d’adhésifs, de mastics et de revêtements. L’expansion du marché est quelque peu limitée par des capacités de production locale restreintes, mais la croissance continue du développement industriel et des revêtements architecturaux soutient l’adoption future.

Segmentation du marché :

Par type

- (3-Glycidoxypropyl)triméthoxysilane

- (3-Glycidyloxypropyl)triéthoxysilane

- 3-(2,3-glycidoxy)propylméthyldiéthoxysilane

- 2-(3,4-époxycyclohexyl)éthyltriméthoxysilane

Par application

- Adhésifs & Mastics

- Peintures & Revêtements

- Électronique & Électrique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des silanes époxy est caractérisé par un mélange de leaders chimiques mondiaux et de fabricants régionaux spécialisés qui rivalisent par l’innovation produit, l’amélioration de la pureté et des formulations spécifiques aux applications. Des entreprises telles qu’Evonik Industries, Dow, Shin-Etsu Chemical, Wacker Chemie, Gelest Inc., Momentive Performance Materials et Nanjing Union Silicon Chemical dominent le marché avec des portefeuilles étendus couvrant des promoteurs d’adhérence haute performance, des modificateurs de surface et des agents de réticulation. Leurs stratégies se concentrent sur les investissements en R&D pour améliorer la stabilité hydrolytique, l’efficacité de liaison et la compatibilité avec les systèmes avancés de revêtement, d’adhésif et électroniques. Les expansions stratégiques en Asie-Pacifique—où la fabrication à grande échelle d’électroniques et de composites stimule la demande—continuent de renforcer leur présence. Pendant ce temps, les producteurs de niche se concentrent sur des alternatives rentables et une chimie des silanes personnalisée pour saisir les opportunités émergentes dans les applications de construction et industrielles. Malgré un potentiel de croissance fort, l’intensité concurrentielle reste élevée en raison des coûts fluctuants des matières premières, des réglementations environnementales strictes et de la demande croissante des clients pour des technologies de silane durables et de haute pureté.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Gelest

- Shin-Etsu Silicone

- PCC SE

- Nanjing Union Silicon Chemical

- Momentive

- WD Silicone

- Wacker Chemie

- Anhui Elite Industrial

- Evonik

- Dow Corning

Développements récents

- En mai 2025, l’entreprise Gelest a achevé une nouvelle installation de production de 50 000 pieds carrés à son siège de Morrisville, PA, conçue pour les chimies spécialisées à haut volume, y compris les silanes.

- En mars 2025, la société a présenté ses nouveaux liants terminés au silane GENIOSIL® STP-E 140 et STP-E 340 au European Coatings Show ; un liant a une viscosité de 10 000 mPa·s, l’autre de 30 000 mPa·s, permettant des formulations d’adhésifs et de mastics sans étain.

- En mars 2024, la société Shin‑Etsu Chemical Co., Ltd. a annoncé une nouvelle résine silicone à base d’eau à durcissement rapide (la série KRW-6000) qui est sans émulsifiant et sans COV, signalant une avancée dans la chimie du silicone qui s’aligne étroitement avec les tendances des silanes / agents de couplage.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour les silanes époxy augmentera à mesure que les industries adopteront des solutions d’adhésion plus solides et durables.

- La croissance des véhicules électriques stimulera l’utilisation dans les revêtements haute performance et les composants électroniques.

- Les formulations à base d’eau et écologiques seront plus largement acceptées en raison de la pression réglementaire.

- L’adoption dans les composites avancés augmentera à mesure que les matériaux légers deviendront plus courants dans la fabrication.

- Les fabricants investiront davantage dans les technologies de silane de haute pureté et de qualité spécialisée.

- L’expansion des applications dans les semi-conducteurs et l’isolation électrique soutiendra la croissance à long terme du marché.

- La modernisation des infrastructures stimulera la demande pour des revêtements résistants à la corrosion utilisant des silanes époxy.

- Les partenariats stratégiques et les expansions de capacité intensifieront la concurrence parmi les principaux producteurs.

- L’Asie-Pacifique continuera de mener la consommation à mesure que la production industrielle et la fabrication électronique s’étendent.

- L’accent croissant sur la durabilité encouragera le développement de chimies de silane à faible COV et écologiques.