Aperçu du Marché

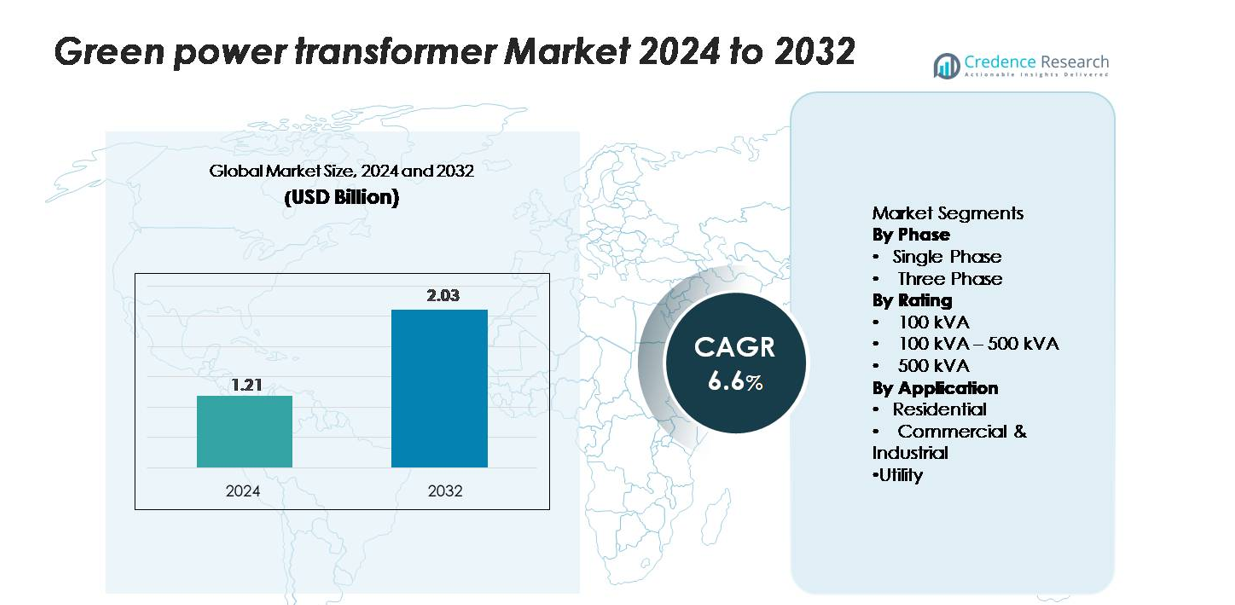

Le marché mondial des transformateurs de puissance verte était évalué à 1,21 milliard USD en 2024 et devrait atteindre 2,03 milliards USD d’ici 2032, avec un TCAC de 6,6 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Transformateurs de Puissance Verte 2024 |

1,21 milliard USD |

| Marché des Transformateurs de Puissance Verte, TCAC |

6,6% |

| Taille du Marché des Transformateurs de Puissance Verte 2032 |

2,03 milliards USD |

Le marché des transformateurs de puissance verte est dominé par des acteurs mondiaux majeurs tels que ABB, Alstom Grid, CG Power and Industrial Solutions, Eaton, GE Grid Solutions, Hitachi Energy, Hyosung Heavy Industries, Ormazabal, Schneider Electric et Siemens Energy, chacun rivalisant par des avancées dans les noyaux à faibles pertes, les matériaux d’isolation éco-efficaces et les capacités de surveillance intelligente. Ces entreprises maintiennent de solides partenariats avec les services publics et les développeurs d’énergies renouvelables, permettant un déploiement généralisé à travers les réseaux de transmission et de distribution. L’Amérique du Nord détient la plus grande part régionale avec environ 35 %, soutenue par des programmes agressifs de modernisation du réseau et une adoption élevée des technologies de transformateurs durables. L’Europe et l’Asie-Pacifique suivent de près, motivées par les mandats d’intégration des énergies renouvelables et l’expansion des initiatives d’électrification.

Aperçus du Marché

- Le marché mondial des transformateurs de puissance verte était évalué à 1,21 milliard USD en 2024 et devrait atteindre 2,03 milliards USD d’ici 2032, enregistrant un TCAC de 6,6 % au cours de la période de prévision.

- La croissance du marché est stimulée par l’augmentation de l’intégration des énergies renouvelables, des réglementations éco-efficaces plus strictes et des investissements croissants des services publics dans des technologies de transformateurs à faibles pertes et respectueuses de l’environnement à travers les réseaux de transmission et de distribution.

- Les tendances clés incluent l’adoption rapide de l’isolation à base d’ester naturel, les fonctionnalités de surveillance numérique, les noyaux en métal amorphe et les solutions de transformateurs optimisées pour les systèmes énergétiques décentralisés et la modernisation des réseaux intelligents.

- Le marché est modérément concurrentiel, avec des acteurs tels que ABB, Hitachi Energy, Siemens Energy, GE Grid Solutions et Schneider Electric renforçant leurs portefeuilles grâce à l’innovation dans les matériaux durables, les conceptions équipées de capteurs et les configurations de transformateurs à haute efficacité ; les coûts initiaux élevés restent une contrainte.

- Régionalement, l’Amérique du Nord est en tête avec une part de ~35 %, suivie par l’Europe à ~30 % et l’Asie-Pacifique à ~28 % ; par segment, les unités monophasées et la catégorie de 100 à 500 kVA détiennent les parts dominantes en raison du déploiement généralisé dans les applications résidentielles, commerciales et utilitaires.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Phase :

Les transformateurs de puissance verts monophasés représentent la part dominante du marché, stimulée par leur déploiement généralisé dans les zones résidentielles, les petits établissements commerciaux et les programmes d’électrification rurale. Leur coût d’installation inférieur, leur empreinte compacte et leur adéquation aux systèmes renouvelables distribués—tels que les installations solaires sur les toits et les petites installations éoliennes—renforcent leur adoption. Les transformateurs triphasés continuent de s’étendre dans les environnements industriels et utilitaires; cependant, les modèles monophasés maintiennent leur leadership en raison des installations à grand volume dans les réseaux à basse et moyenne tension. La modernisation continue du réseau et les mises à niveau des réseaux ruraux renforcent encore la demande pour des configurations monophasées efficaces.

- Par exemple, la série de transformateurs de distribution monophasés montés sur poteau d’ABB comprend des modèles conçus avec des noyaux en métal amorphe qui réduisent les pertes de noyau jusqu’à 70 watts par unité, tout en supportant des puissances allant jusqu’à 500 kVA pour les mises à niveau des alimentations rurales et semi-urbaines.

Par Puissance :

Le segment 100 kVA–500 kVA détient la plus grande part du marché des transformateurs de puissance verts, reflétant son adéquation pour diverses applications dans les bâtiments commerciaux, les projets renouvelables à l’échelle communautaire et les réseaux de distribution suburbains. Cette gamme de puissance offre un équilibre optimal entre capacité de puissance, efficacité opérationnelle et coût, ce qui en fait le choix préféré pour les centrales solaires connectées au réseau et les centres de charge moyenne. Bien que les unités en dessous de 100 kVA restent pertinentes dans les micro-réseaux résidentiels et les petites entreprises, la catégorie 100 kVA–500 kVA est en tête en raison de son déploiement plus large dans les infrastructures de distribution commerciale et semi-urbaine en expansion.

Par exemple, la série de transformateurs de distribution à sec Green Premium de Schneider Electric (telle que la ligne Trihal) comprend un modèle de 400 kVA, 11/0,415 kV conçu avec une isolation en résine coulée et certifié pour fonctionner dans les limites de l’isolation de classe F (signifiant une élévation de température de 100 K), ce qui permet une température maximale d’enroulement de 155 °C.

Par Application :

Le segment des services publics domine le marché en raison de l’approvisionnement massif de transformateurs de puissance verts pour le renforcement du réseau, l’intégration des énergies renouvelables et les mises à niveau des sous-stations. Les services publics investissent de plus en plus dans des transformateurs respectueux de l’environnement pour réduire les pertes, améliorer la qualité de l’énergie et se conformer aux réglementations d’efficacité et aux normes d’éco-conception. Bien que les utilisateurs commerciaux et industriels adoptent ces systèmes pour soutenir des opérations écoénergétiques et la génération renouvelable sur site, les installations résidentielles restent de plus petite envergure. Les installations à grande échelle du secteur des services publics, la planification à long terme des infrastructures et les pipelines de projets à haute capacité garantissent son leadership continu dans la contribution globale au marché.

Moteurs Clés de Croissance

Intégration Croissante des Énergies Renouvelables dans les Réseaux Électriques

Le passage rapide à l’échelle mondiale vers les énergies renouvelables continue d’accélérer la demande pour les transformateurs verts, qui jouent un rôle essentiel dans l’intégration des systèmes solaires, éoliens et hybrides dans les réseaux de transmission et de distribution. Alors que les gouvernements mettent en œuvre des politiques pour décarboniser l’approvisionnement en électricité, les services publics déploient de plus en plus de transformateurs éco-efficients qui minimisent les pertes d’énergie et soutiennent la stabilité du réseau sous des apports renouvelables variables. Les parcs solaires à grande échelle et les parcs éoliens dépendent de transformateurs à haute efficacité pour assurer une sortie de tension constante et une tolérance aux défauts. De plus, l’essor des projets renouvelables au niveau communautaire et des ressources énergétiques distribuées amplifie le besoin de transformateurs capables de gérer le flux d’énergie bidirectionnel. Les transformateurs verts—caractérisés par des matériaux d’isolation supérieurs, des émissions réduites et une haute recyclabilité—s’alignent étroitement sur les objectifs de durabilité nationaux et d’entreprise, les rendant indispensables pour les programmes d’expansion des énergies renouvelables tant sur les marchés développés qu’émergents.

- Par exemple, la série EconiQ™ de Hitachi Energy comprend un transformateur de puissance éco-efficient de 132/33 kV qui utilise une isolation à base d’ester naturel avec un point d’éclair supérieur à 300 °C et offre une capacité de résistance aux courts-circuits de 25 kA pendant 2 secondes, permettant une opération fiable dans les nœuds d’intégration solaire et éolienne à l’échelle des services publics.

Réglementations Gouvernementales Favorisant l’Efficacité Énergétique et l’Éco-Conception

Les réglementations visant la réduction du carbone, l’efficacité énergétique et la modernisation durable des réseaux entraînent une adoption significative des transformateurs verts. De nombreux pays ont introduit des normes strictes limitant l’utilisation de l’isolation à base d’huile minérale, promouvant les fluides biodégradables et imposant des conceptions de transformateurs à faibles pertes. Ces réglementations encouragent les services publics et les industries à remplacer les infrastructures vieillissantes par des transformateurs avancés et écologiques qui répondent aux seuils d’efficacité et réduisent les émissions sur le cycle de vie. Les incitations financières, les subventions pour les équipements verts et les programmes de conformité obligatoires accélèrent encore l’approvisionnement. Dans des régions comme l’Europe et l’Asie de l’Est, les directives d’éco-conception et les exigences de rapport d’empreinte carbone obligent les fabricants à innover en matière de matériaux d’isolation, de noyaux magnétiques et de configurations de transformateurs. À mesure que les réseaux évoluent pour soutenir les véhicules électriques, la génération distribuée et les systèmes de surveillance numérisés, la conformité devient un moteur critique pour la mise à niveau des flottes de transformateurs traditionnels. Par conséquent, les cadres réglementaires agissent à la fois comme un facilitateur et un accélérateur pour la croissance du marché à long terme.

- Par exemple, le transformateur sec de type GEAFOL Neo de Siemens Energy a introduit un noyau repensé utilisant de l’acier au silicium à grains orientés qui limite les pertes à vide à 280 watts pour une configuration de 1 000 kVA, 11/0,4 kV, tout en utilisant un système d’isolation de classe F sans halogène certifié selon les réglementations de conception écologique EN 50588-1.

Expansion des réseaux intelligents et de l’infrastructure électrique numérique

Le mouvement mondial vers la modernisation des réseaux intelligents stimule considérablement la demande de transformateurs verts équipés de capacités avancées de diagnostic et de surveillance. À mesure que les services publics modernisent les réseaux conventionnels en systèmes intelligents et automatisés, ils adoptent de plus en plus des transformateurs intégrant des capteurs, des modules IoT et des plateformes de surveillance de l’état pour optimiser les performances et réduire les temps d’arrêt. Ces transformateurs verts prêts pour le numérique soutiennent la maintenance prédictive, la surveillance à distance et une meilleure gestion de la charge—des fonctionnalités essentielles pour gérer les fluctuations des apports renouvelables et renforcer la résilience du réseau. La croissance des réseaux de recharge de véhicules électriques et des systèmes de gestion de l’énergie urbaine amplifie également le besoin de transformateurs efficaces et écologiques capables de gérer des charges dynamiques. Les réseaux intelligents dépendent fortement de transformateurs avec des pertes de transmission minimales et une stabilité thermique supérieure, renforçant encore la demande. L’intégration de l’intelligence artificielle et de l’analyse en temps réel dans la distribution d’énergie crée des opportunités à long terme pour les fabricants offrant des solutions de transformateurs technologiquement avancées et durables.

Tendances clés & Opportunités

Adoption croissante de matériaux d’isolation bio-sourcés et éco-efficaces

Une tendance majeure qui redéfinit le marché est l’utilisation croissante de fluides isolants biodégradables et haute performance tels que les esters naturels. Ces fluides offrent une sécurité incendie améliorée, une biodégradabilité supérieure et des performances thermiques accrues par rapport aux huiles minérales traditionnelles. À mesure que les industries et les services publics priorisent la conformité environnementale et la sécurité, l’adoption de tels matériaux présente des opportunités significatives pour les fabricants de transformateurs. L’isolation bio-sourcée soutient une durée de vie plus longue des équipements, une capacité de surcharge plus élevée et un risque environnemental réduit en cas de fuites, ce qui la rend attrayante pour les installations urbaines densément peuplées, les centrales d’énergie renouvelable et les infrastructures critiques. Les fabricants capables d’innover dans la chimie de l’isolation et les systèmes de refroidissement éco-efficaces bénéficieront des pressions réglementaires croissantes et des préférences des clients pour des composants de réseau durables.

- Par exemple, le fluide naturel-ester FR3™ de Cargill est certifié avec un point d’éclair supérieur à 300 °C et permet aux transformateurs de fonctionner à des températures de point chaud jusqu’à 20 °C plus élevées que les unités à huile minérale, permettant aux fabricants comme Hitachi Energy de concevoir des transformateurs de distribution scellés évalués jusqu’à 72,5 kV avec des performances de vieillissement thermique prolongées.

Demande croissante de transformateurs soutenant les systèmes énergétiques décentralisés

L’essor des micro-réseaux, des installations solaires distribuées et des systèmes d’énergie décentralisés ouvre de nouvelles voies de croissance pour les transformateurs verts compacts et efficaces. Ces systèmes nécessitent des transformateurs optimisés pour des charges variables, un flux de puissance bidirectionnel et des conditions de commutation à haute fréquence. À mesure que les consommateurs résidentiels et commerciaux adoptent le solaire sur les toits, le stockage par batterie et les systèmes énergétiques hybrides, la demande pour des transformateurs plus petits mais à haute efficacité continue de croître. Les communautés éloignées, les parcs industriels et les campus intelligents déploient de plus en plus des réseaux décentralisés, créant des opportunités pour des transformateurs verts conçus sur mesure avec une efficacité énergétique accrue et un faible impact environnemental. Les fabricants avec des capacités de conception flexibles et des portefeuilles de produits modulaires sont bien positionnés pour capturer ce segment émergent.

- Par exemple, les transformateurs secs RESIBLOC® de Hitachi Energy—largement utilisés dans les micro-réseaux et les nœuds renouvelables distribués—disposent d’un système d’enroulement en résine coulée capable de fonctionner à des températures de point chaud allant jusqu’à 155 °C, avec une résistance aux courts-circuits vérifiée jusqu’à 35 kA pendant 1 seconde.

Avancées Technologiques dans la Conception de Noyaux et Bobines à Haute Efficacité

Les avancées dans les matériaux de noyaux magnétiques—tels que les noyaux en métal amorphe—permettent des réductions substantielles des pertes à vide et en charge, renforçant l’adoption de transformateurs verts à haute efficacité. Les techniques d’enroulement de bobines améliorées, les mécanismes de refroidissement avancés et la gestion thermique optimisée améliorent encore la performance globale. Ces innovations offrent aux fabricants des opportunités de différencier leurs portefeuilles de produits avec des modèles à pertes ultra-faibles adaptés aux projets renouvelables, aux sous-stations intelligentes et aux réseaux de distribution urbains. Alors que les coûts énergétiques augmentent à l’échelle mondiale, les avantages économiques des conceptions à haute efficacité deviennent plus convaincants, suscitant un intérêt accru des clients pour des solutions de transformateurs durables de qualité supérieure.

Défis Clés

Investissement Initial Élevé et Coût des Matériaux Écologiques

Malgré des économies opérationnelles à long terme, les transformateurs de puissance verts impliquent souvent des coûts initiaux plus élevés en raison de matériaux avancés, de fluides d’isolation durables et de procédés de fabrication améliorés. Les services publics opérant avec des contraintes budgétaires ou dans des régions sensibles aux coûts peuvent reporter les mises à niveau, choisissant plutôt de prolonger la durée de vie des transformateurs traditionnels. L’adoption d’huiles naturelles d’ester, de noyaux en métal amorphe et de systèmes de surveillance améliorés augmente encore les dépenses initiales d’approvisionnement. Dans les marchés émergents, les incitations financières limitées pour les équipements écologiques intensifient ce défi. Pour de nombreux acheteurs, la réalisation du rapport coût-bénéfice se produit sur de longs cycles d’exploitation, rendant la planification budgétaire à court terme un obstacle à l’expansion du marché.

Limitations Techniques et Problèmes de Compatibilité dans l’Infrastructure de Réseau Existante

L’intégration de nouveaux transformateurs de puissance verts dans des systèmes de réseau vieillissants ou incompatibles pose des défis opérationnels et techniques. Les différences de profils de charge, d’exigences de tension, d’attentes de performance thermique et de schémas de protection peuvent créer des obstacles lors de l’installation et de la mise en service. Les services publics peuvent faire face à des contraintes lors de la modernisation de sous-stations plus anciennes, en particulier là où les limitations d’espace, les appareillages obsolètes ou les systèmes de surveillance insuffisants restreignent l’utilisation de technologies de transformateurs avancées. De plus, les normes de transformateurs varient selon les régions, compliquant l’adoption transfrontalière. Ces problèmes de compatibilité nécessitent une planification significative, des ajustements d’ingénierie et des investissements dans l’infrastructure de soutien—des facteurs qui ralentissent la pénétration globale du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des transformateurs de puissance verts, représentant environ 32–35%, soutenue par de forts investissements dans la modernisation du réseau, l’intégration des énergies renouvelables et les programmes de remplacement des transformateurs vieillissants. Les États-Unis génèrent la plupart de la demande grâce à des installations solaires et éoliennes à grande échelle, des réglementations strictes en matière d’éco-efficacité et une adoption généralisée des transformateurs isolés à l’ester naturel. Le Canada contribue par l’expansion des énergies propres et les améliorations du réseau axées sur la fiabilité. L’infrastructure avancée des services publics de la région, les normes élevées de conformité environnementale et le déploiement rapide des technologies de réseau intelligent renforcent encore le leadership de l’Amérique du Nord sur le marché.

Europe

L’Europe capture environ 28 à 30 % du marché mondial, stimulée par des objectifs agressifs de décarbonisation, des réglementations d’éco-conception et une pénétration rapide des énergies renouvelables en Allemagne, au Royaume-Uni, en France et dans les pays nordiques. La région est à l’avant-garde de l’adoption de fluides d’isolation biosourcés, de noyaux de transformateurs à faibles pertes et de technologies de soutien au réseau compatibles avec les systèmes renouvelables distribués. L’électrification extensive des systèmes de transport, l’expansion de la capacité éolienne offshore et la rénovation des sous-stations vieillissantes stimulent considérablement la demande de transformateurs. Un fort accent réglementaire sur la durabilité du cycle de vie et la réduction du carbone garantit que l’Europe reste un pôle de croissance essentiel pour les fabricants de transformateurs verts.

Asie-Pacifique

L’Asie-Pacifique représente environ 26 à 28 % de la part de marché et est la région à la croissance la plus rapide, menée par une expansion substantielle des infrastructures électriques en Chine, en Inde, au Japon et en Asie du Sud-Est. L’urbanisation rapide, la demande croissante d’électricité et les programmes d’énergie renouvelable à grande échelle alimentent l’adoption de transformateurs verts à travers les réseaux de transmission et de distribution. La Chine domine les installations régionales grâce à une intégration massive solaire-éolienne et à des initiatives de modernisation du réseau, tandis que l’Inde accélère la demande grâce à l’électrification rurale et aux projets de villes intelligentes. Les mandats d’efficacité soutenus par le gouvernement, le passage à des composants de réseau durables et de fortes capacités de fabrication font de l’Asie-Pacifique un marché pivot pour la croissance à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 6 à 8 % du marché, avec une demande principalement motivée par la diversification des énergies renouvelables, la modernisation des services publics et les initiatives de fiabilité du réseau. Les pays du Golfe, y compris les Émirats arabes unis, l’Arabie saoudite et Oman, investissent massivement dans les transformateurs verts pour soutenir de grandes fermes solaires, des projets d’hydrogène et des développements de villes durables. En Afrique, les programmes d’électrification et l’expansion des systèmes énergétiques décentralisés génèrent une demande constante, en particulier en Afrique du Sud et au Kenya. Bien que l’adoption soit progressive en raison de contraintes budgétaires, l’accent réglementaire croissant sur l’efficacité et la durabilité renforce le potentiel du marché à long terme.

Amérique latine

L’Amérique latine représente environ 5 à 7 % de la part mondiale, soutenue par le déploiement croissant des énergies renouvelables et les efforts de renforcement du réseau au Brésil, au Chili, au Mexique et en Argentine. L’expansion des secteurs solaire et éolien, combinée à des programmes visant à réduire les pertes de transmission, stimule l’adoption régulière de technologies de transformateurs respectueuses de l’environnement. Le Brésil mène le marché grâce à de grands projets d’énergies renouvelables à l’échelle des services publics et à des mises à niveau de transmission. Bien que les cycles d’investissement puissent être inégaux en raison des fluctuations économiques, l’engagement à long terme de la région envers l’énergie propre et la modernisation du réseau continue de créer des opportunités pour le déploiement de transformateurs électriques verts.

Segmentations du marché :

Par Phase

Par Puissance

- 100 kVA

- 100 kVA – 500 kVA

- 500 kVA

Par Application

- Résidentiel

- Commercial & Industriel

- Services publics

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des transformateurs verts est caractérisé par un mélange de fabricants mondiaux et de fournisseurs régionaux qui rivalisent sur l’innovation technologique, les conceptions écoénergétiques et la conformité aux normes écologiques. Les entreprises leaders se concentrent sur le développement de transformateurs avec des noyaux à faibles pertes, des fluides d’isolation biodégradables et des capacités de surveillance avancées pour répondre aux exigences réglementaires et aux objectifs de durabilité. Les priorités stratégiques incluent l’expansion de la capacité de production, le renforcement des partenariats avec les services publics et l’amélioration des portefeuilles de produits pour l’intégration des réseaux intelligents et des énergies renouvelables. Les fusions, acquisitions et coentreprises sont courantes alors que les entreprises visent à élargir leur portée géographique et à améliorer la résilience de la chaîne d’approvisionnement. Les acteurs régionaux restent compétitifs en offrant des solutions personnalisées et rentables pour les besoins locaux du réseau. Avec la demande croissante pour une infrastructure énergétique éco-efficiente, le marché continue de se tourner vers des transformateurs verts performants et numériquement activés, intensifiant la concurrence à la fois dans les économies développées et émergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- ABB

- Alstom Grid

- CG Power and Industrial Solutions

- Eaton

- GE Grid Solutions

- Hitachi Energy

- Hyosung Heavy Industries

- Ormazabal

- Schneider Electric

- Siemens Energy

Développements Récents

- En septembre 2025, ABB a annoncé un investissement de 110 millions de dollars américains aux États-Unis pour étendre la R&D et la fabrication de solutions d’électrification avancées afin de répondre à la demande du réseau et des centres de données.

- En avril 2025, ABB a déclaré qu’elle allait étendre la production locale aux États-Unis (y compris les équipements de réseau) et a engagé environ 120 millions de dollars américains pour étendre la production d’équipements électriques basse tension dans le Tennessee et le Mississippi.

- En janvier 2025, le conseil d’administration de CG Power and Industrial Solutions (Inde) a approuvé l’établissement d’une usine de fabrication de transformateurs en site vierge d’une capacité d’environ 45 000 MVA dans l’ouest de l’Inde, à un coût estimé de 712 crores ₹ (~90 millions de dollars américains) pour répondre à la demande à long terme de transformateurs.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Phase, Classement, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande de transformateurs de puissance verts s’accélérera à mesure que les nations étendront leur capacité en énergies renouvelables et moderniseront l’infrastructure du réseau.

- Les services publics remplaceront de plus en plus les flottes de transformateurs vieillissantes par des modèles éco-efficaces et à faibles pertes pour répondre aux exigences de durabilité et de réglementation.

- Les fluides isolants naturels à base d’ester et autres biodégradables verront une adoption plus forte en raison des avantages en matière de sécurité, d’environnement et de performance thermique améliorée.

- L’expansion des réseaux intelligents stimulera la demande de transformateurs équipés de capteurs, de surveillance de l’état et de diagnostics numériques.

- L’adoption de noyaux métalliques amorphes et de conceptions de bobines avancées continuera de réduire les pertes d’énergie et d’améliorer l’efficacité des transformateurs.

- Les systèmes énergétiques décentralisés et les micro-réseaux créeront de nouvelles opportunités pour les transformateurs verts compacts et à haute efficacité.

- Les projets d’énergies renouvelables solaires, éoliens et hybrides à grande échelle stimuleront la demande pour des installations de transformateurs de haute capacité et de soutien au réseau.

- Les fabricants étendront la production locale et les chaînes d’approvisionnement pour répondre à la demande mondiale croissante et réduire les délais de livraison.

- L’électrification croissante du transport et de l’industrie augmentera les exigences de charge, incitant les services publics à investir dans des transformateurs avancés.

- Les marchés émergents adopteront plus rapidement les transformateurs verts à mesure que les politiques gouvernementales donneront la priorité à l’efficacité énergétique et aux infrastructures à faible émission de carbone.