Marktübersicht

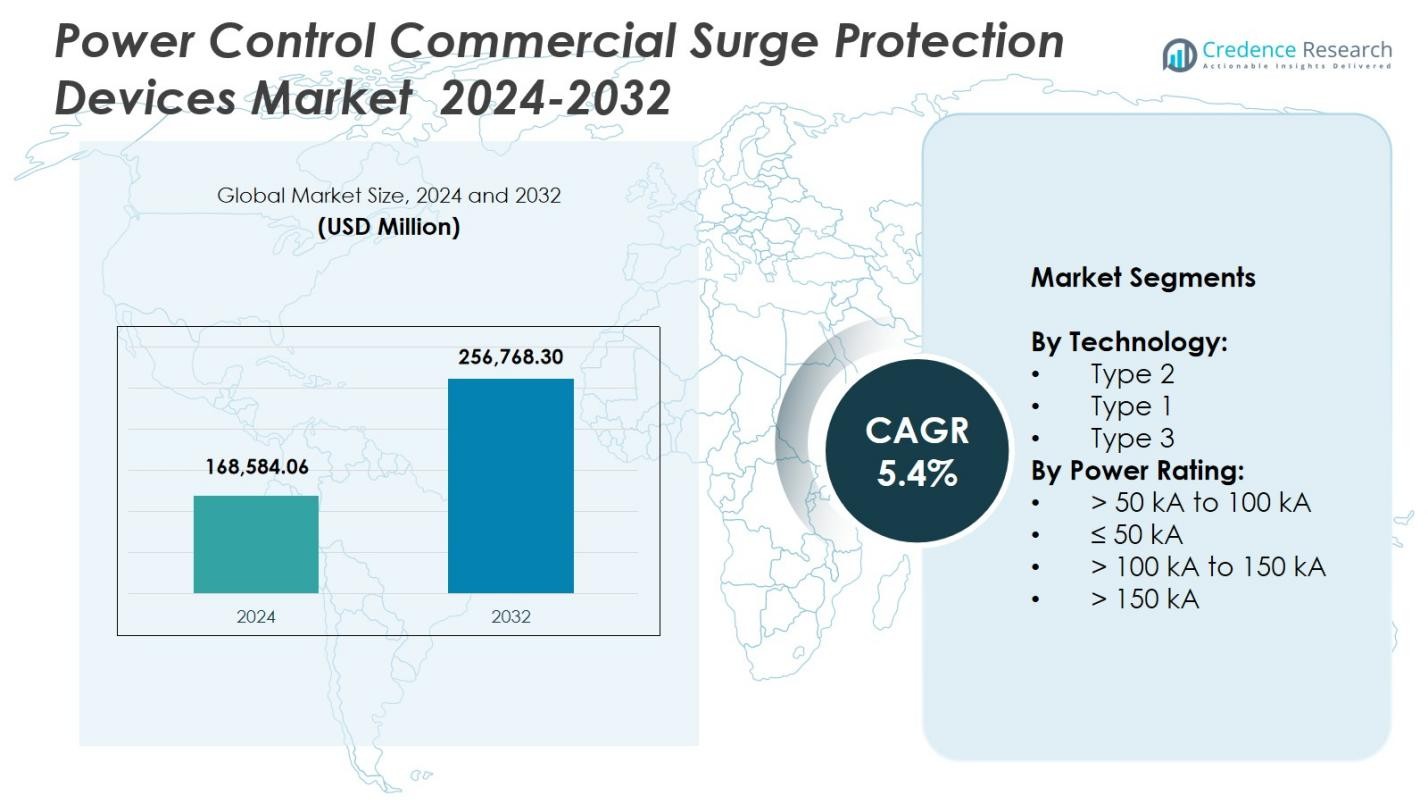

Der Markt für kommerzielle Überspannungsschutzgeräte zur Leistungssteuerung wurde im Jahr 2024 mit 168.584,06 Millionen USD bewertet und soll bis 2032 voraussichtlich 256.768,30 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 5,4 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für kommerzielle Überspannungsschutzgeräte zur Leistungssteuerung 2024 |

168.584,06 Millionen USD |

| Markt, CAGR für kommerzielle Überspannungsschutzgeräte zur Leistungssteuerung |

5,4% |

| Marktgröße für kommerzielle Überspannungsschutzgeräte zur Leistungssteuerung 2032 |

256.768,30 Millionen USD |

Der Markt für kommerzielle Überspannungsschutzgeräte zur Leistungssteuerung umfasst führende Akteure wie Schneider Electric, ABB, Belkin, Eaton, Emerson Electric, Hubbell, Intermatic, JMV, Legrand und Littelfuse, die ihre Präsenz durch fortschrittliche Überspannungsschutztechnologien und erweiterte kommerzielle Portfolios stärken. Diese Unternehmen konzentrieren sich auf Hochleistungseinrichtungen, intelligente Überwachungsfunktionen und UL-konforme Lösungen, um die steigende Nachfrage in kommerziellen Gebäuden, Rechenzentren und industriellen Umgebungen zu decken. Regional führte Nordamerika den Markt mit einem Anteil von 35,4 % an, angetrieben durch strenge Sicherheitsstandards und starke Modernisierung der Infrastruktur, während Europa und der asiatisch-pazifische Raum aufgrund von Digitalisierung, industrieller Expansion und erhöhter Einführung von Automatisierungssystemen als wichtige Wachstumstreiber folgten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Power Control Commercial Surge Protection Devices erreichte im Jahr 2024 168.584,06 Millionen USD und wird mit einer CAGR von 4 % wachsen, angetrieben durch die steigende Akzeptanz in der kommerziellen Infrastruktur.

- Die starke Marktnachfrage wird durch zunehmende Stromstörungen, höhere elektrische Lastdichte und die schnelle Einführung von Automatisierungs- und IoT-Systemen in Industrie- und Gewerbeanlagen befeuert.

- Typ-2-Überspannungsschutz dominierte mit einem 6% Anteil, unterstützt durch den weit verbreiteten Einsatz in kommerziellen Gebäuden und kritischen elektrischen Netzwerken, die einen mittleren Überspannungsschutz erfordern.

- Schlüsselakteure stärken ihre Marktpräsenz, indem sie ihre Portfolios an intelligenten, hochkapazitiven und UL-zertifizierten Überspannungsschutzgeräten erweitern und sich auf Rechenzentren, Industrieanlagen und moderne Gewerbekomplexe konzentrieren.

- Nordamerika führte mit einem Anteil von 4 %, gefolgt von Europa mit 28,7 % und dem asiatisch-pazifischen Raum mit 24,9 %, wobei das Wachstum durch Infrastrukturverbesserungen, digitale Transformation und zunehmende Betonung der elektrischen Sicherheit unterstützt wird.

Marktsegmentierungsanalyse:

Nach Technologie

Typ-2-Geräte dominierten den Markt für Power Control Commercial Surge Protection Devices mit einem Anteil von 47,6 %, angetrieben durch ihre wesentliche Rolle beim Schutz kommerzieller elektrischer Systeme vor transienten Überspannungen, die innerhalb der Anlage und durch Versorgungsfluktuationen entstehen. Ihre weit verbreitete Einführung in Industrieanlagen, kommerziellen Gebäuden und kritischen Infrastrukturen stärkt die Nachfrage aufgrund der obligatorischen Einhaltung von Sicherheitsstandards und verbessertem mittleren Überspannungsschutz. Typ-1-Geräte erfassten einen Anteil von 32,4 % und gewannen an Bedeutung in hochbelasteten Installationen, während Typ-3-Geräte 20,0 % ausmachten und hauptsächlich den Punkt-zu-Punkt-Schutz für empfindliche Elektronik unterstützten.

- Zum Beispiel bietet Phoenix Contact Typ-2-Überspannungsschutzgeräte an, die für Unterverteilungen und Maschinensteuerungsschränke ausgelegt sind und Kurzschlussströme bis zu 50 kA ohne Sicherungsersatz für Hauptsicherungswerte bis zu diesem Niveau bewältigen können, ideal zum Schutz gegen Schaltvorgangsüberspannungen in kommerziellen Umgebungen.

Nach Leistungsklasse

Das Segment > 50 kA bis 100 kA führte den Markt für Power Control Commercial Surge Protection Devices mit einem Anteil von 41,3 % an, unterstützt durch starke Nachfrage in großen kommerziellen Einrichtungen, Rechenzentren und Industrieanlagen, wo die mittlere Überspannungskapazität mit der Empfindlichkeit der Geräte und den Anforderungen an Energieeffizienz übereinstimmt. Die Leistungsklasse ≤ 50 kA machte 28,6 % aus und bediente kleine kommerzielle Anwendungen, während das Segment > 100 kA bis 150 kA mit 20,1 % aufgrund seiner Relevanz in Schwerlastanwendungen vertreten war. Die Klasse > 150 kA repräsentierte 10,0 % und diente hauptsächlich hochriskanten und versorgungsgradigen elektrischen Netzwerken.

- Zum Beispiel bietet Littelfuse SPDs unter 50 kA an, die für Telekommunikation und empfindliche Elektronik in Einzelhandelsumgebungen maßgeschneidert sind.

Wichtige Wachstumsfaktoren

Zunehmende Expansion der kommerziellen Infrastruktur

Das schnelle globale Wachstum der kommerziellen Infrastruktur wie Rechenzentren, Industrieparks, Gesundheitseinrichtungen und intelligente kommerzielle Gebäude wirkt als Hauptkatalysator für den Markt für Überspannungsschutzgeräte zur Leistungssteuerung im kommerziellen Bereich. Die zunehmende elektrische Lastdichte, der breitere Einsatz von Automatisierungssystemen und die höhere Abhängigkeit von empfindlichen elektronischen Geräten beschleunigen den Bedarf an fortschrittlichen Überspannungsschutzlösungen. Regulatorische Rahmenbedingungen, die elektrische Sicherheit und Systemzuverlässigkeit vorschreiben, verstärken die Akzeptanz weiter. Da Unternehmen ununterbrochene Betriebsabläufe und eine lange Lebensdauer der Geräte anstreben, wird der Überspannungsschutz zu einem unverzichtbaren Bestandteil der modernen kommerziellen Elektroarchitektur.

- Zum Beispiel schützten DITEK-Überspannungsschutzgeräte die Sicherheitssysteme von Envera während eines Blitzeinschlags, verhinderten Kameraschäden und ermöglichten eine schnelle Systemwiederherstellung mit minimalen Anpassungen der Verkabelung.

Zunehmende Häufigkeit von Stromstörungen und Netzinstabilität

Der Markt profitiert erheblich von der steigenden Häufigkeit von Netzstörungen, Spannungsschwankungen, Blitzeinschlägen und transienten Überspannungen, die kommerzielle elektrische Systeme bedrohen. Die alternde Strominfrastruktur in vielen Regionen, kombiniert mit erhöhten Nachfragehöchstständen aus Industrieclustern, erhöht die Anfälligkeit für Überspannungsereignisse. Unternehmen priorisieren den Überspannungsschutz, um Ausfallzeiten zu verhindern, Reparaturkosten für Geräte zu senken und kritische Vermögenswerte wie HVAC-Steuerungen, Netzwerksysteme und Automatisierungsgeräte zu schützen. Diese erhöhte Risikoumgebung treibt die starke Nachfrage nach leistungsstarken Überspannungsschutzgeräten in mittelgroßen und großen kommerziellen Einrichtungen an.

- Zum Beispiel der Einsatz von Siemens’ Sivacon-Überspannungsschutzlösungen in Industrieanlagen, der dazu beitrug, Kosten im Zusammenhang mit Spannungsschwankungen und Geräteausfallzeiten in mehreren Projekten in Europa zu minimieren.

Zunehmende Akzeptanz von IoT, Automatisierung und elektronischen Steuerungssystemen

Die schnelle Integration von IoT-fähigen Geräten, Gebäudeautomationssystemen, cloudverbundenen Geräten und intelligenten Energielösungen erhöht die Nachfrage nach zuverlässigem Überspannungsschutz. Moderne kommerzielle Einrichtungen sind auf hochentwickelte elektronische Komponenten angewiesen, die selbst auf geringfügige Spannungsstörungen sehr empfindlich reagieren. Überspannungsschutzgeräte unterstützen die Systemkontinuität, senken die Lebenszykluskosten und verbessern die Betriebseffizienz, indem sie Geräteausfälle verhindern. Die Einführung von Industrie 4.0, intelligenten Fabriken und digital verwalteten kommerziellen Räumen verstärkt die Notwendigkeit eines robusten Überspannungsschutzes, was diesen zu einem entscheidenden Treiber für das langfristige Marktwachstum macht.

Wichtige Trends & Chancen

Übergang zu intelligenten und vernetzten Überspannungsschutzlösungen

Ein wichtiger Trend auf dem Markt ist das Aufkommen intelligenter Überspannungsschutzgeräte, die mit Echtzeitüberwachung, Diagnostik und Fernverwaltungsfunktionen ausgestattet sind. Die Integration mit IoT- und Cloud-Plattformen ermöglicht vorausschauende Wartung und bietet Einblicke in Überspannungsaktivitäten, Gerätezustand und elektrische Anomalien. Dieser Übergang unterstützt die datengesteuerte Anlagenverwaltung in kommerziellen Gebäuden und Industrieanlagen, verbessert die Betriebszeit und senkt die Wartungskosten. Da Organisationen die Infrastruktur von Einrichtungen digitalisieren, wird intelligenter Überspannungsschutz zu einer wertvollen Gelegenheit, die mit der Entwicklung intelligenter Gebäude und fortschrittlicher Energiemanagementstrategien in Einklang steht.

- Zum Beispiel integriert Techwins intelligentes Blitzschutzgerät für Überspannungen IoT-Big-Data-Technologie mit Blitzschutzmodulen, um transiente Ströme, Erdungswiderstände und Temperaturanomalien in Echtzeit zu überwachen.

Wachsende Chancen im Bereich Hochkapazitäts- und anpassbare industrielle Überspannungsschutzlösungen

Die zunehmende industrielle Automatisierung und Elektrifizierung schafft erhebliche Chancen für Hochkapazitäts-Überspannungsschutzgeräte, die für anspruchsvolle Umgebungen entwickelt wurden. Branchen wie Fertigung, Logistik, Versorgungsunternehmen und petrochemische Betriebe benötigen maßgeschneiderte Überspannungslösungen, die schwere elektrische Lasten, Oberschwingungen und betriebliche Volatilität bewältigen. Anpassbare Produkte mit erhöhter Robustheit, modularen Designs und Konformität mit internationalen Standards gewinnen an Beliebtheit. Während Industrieanlagen ihre elektrischen Netzwerke modernisieren und ältere Ausrüstungen aufrüsten, steigt der Bedarf an leistungsstarken, anwendungsspezifischen Überspannungsschutzlösungen, was neue Wachstumschancen für Hersteller eröffnet.

- Zum Beispiel bieten die Acti 9 Überspannungsschutzgeräte von Schneider Electric eine modulare Integration und Konformität mit IEC-Standards, die die Modernisierung fortschrittlicher elektrischer Netzwerke unterstützen.

Wichtige Herausforderungen

Hohe Installations- und Wartungskosten in großen Gewerbeeinrichtungen

Eine bedeutende Herausforderung ergibt sich aus den hohen anfänglichen Installationskosten und den laufenden Wartungsausgaben, die mit der Implementierung von Überspannungsschutz in großen gewerblichen und industriellen Einrichtungen verbunden sind. Mehrschichtige Schutzarchitekturen, die Serviceeingänge, Verteilertafeln und Endgerätesysteme abdecken, erfordern erhebliche Kapitalinvestitionen. Einige Unternehmen verzögern die Implementierung aufgrund von Budgetbeschränkungen, insbesondere in Entwicklungsmärkten. Darüber hinaus erhöhen regelmäßige Inspektionen, Ersatzteile und Konformitätsupgrades die Eigentumskosten, was die Einführung in kostenempfindlichen gewerblichen Segmenten trotz langfristiger Zuverlässigkeitsvorteile einschränkt.

Mangelndes Bewusstsein und begrenzte Standardisierung in Entwicklungsländern

In vielen aufstrebenden Märkten schränken begrenztes Bewusstsein für Überspannungsrisiken und inkonsistente Durchsetzung von elektrischen Sicherheitsstandards die Marktdurchdringung ein. Gewerbliche Unternehmen unterschätzen oft die Folgen von transienten Überspannungen, was zu unzureichendem Schutz für kritische Ausrüstungen führt. Das Fehlen klarer regulatorischer Rahmenbedingungen und standardisierter Richtlinien erschwert zudem die Produktauswahl und das richtige Systemdesign. Diese Wissenslücke führt zu fragmentierter Einführung, unsachgemäßen Installationspraktiken und unzureichenden Schutzmaßnahmen, was die breitere Marktentwicklung einschränkt und die Einführung fortschrittlicher Überspannungsschutztechnologien verlangsamt.

Regionale Analyse

Nordamerika

Nordamerika hielt einen Anteil von 35,4% am Markt für kommerzielle Überspannungsschutzgeräte zur Leistungssteuerung, unterstützt durch starke Akzeptanz in Rechenzentren, industriellen Automatisierungseinrichtungen, Gewerbekomplexen und technologisch fortschrittlicher Infrastruktur. Die Region profitiert von strengen elektrischen Sicherheitsvorschriften, weit verbreiteter Integration von intelligenten Gebäudesystemen und schneller Modernisierung der Stromnetze. Hohe Überspannungsexposition, verursacht durch extreme Wetterereignisse, beschleunigt zudem die Implementierung. Die Vereinigten Staaten führen die Nachfrage an, angetrieben durch Investitionen in Hyperscale-Rechenzentren, während Kanada und Mexiko die Einführung durch wachsende gewerbliche Bauprojekte und verstärkten Fokus auf Stromzuverlässigkeit und Geräteschutz ausweiten.

Europa

Europa machte einen Marktanteil von 28,7% aus, angetrieben durch robuste regulatorische Compliance, schnelle digitale Transformation und erhöhte Investitionen in kommerzielle Energiemanagementsysteme. Industrieländer wie Deutschland, das Vereinigte Königreich, Frankreich und Italien priorisieren Überspannungsschutz, um Automatisierungsausrüstung, erneuerbare Energie-Integrationspunkte und geschäftskritische kommerzielle Vermögenswerte zu schützen. Der Fokus der Region auf nachhaltige Infrastruktur und Elektrifizierungsinitiativen steigert die Nachfrage nach fortschrittlichen Überspannungsschutztechnologien. Die Modernisierung von Geschäftsgebäuden, der zunehmende Einsatz elektronischer Steuerungssysteme und von der EU getriebene Sicherheitsvorgaben unterstützen weiterhin das stetige Marktwachstum in Westeuropa, Mitteleuropa und Nordeuropa.

Asien-Pazifik

Asien-Pazifik erfasste einen Marktanteil von 24,9% und entwickelte sich zu einer der am schnellsten wachsenden Regionen aufgrund großflächiger Urbanisierung, schneller kommerzieller Bautätigkeit und der Expansion von Fertigungs- und Industrieanlagen. China, Japan, Südkorea und Indien treiben eine erhebliche Nachfrage an, unterstützt durch hohe elektrische Lastdichte und erhöhte Netzinstabilität in Entwicklungsmärkten. Die zunehmende Einführung von Gebäudeautomatisierung, Rechenzentren und empfindlichen elektronischen Systemen erhöht den Bedarf an zuverlässigem Überspannungsschutz. Von der Regierung geführte Infrastruktur-Upgrades, industrielle Modernisierung und ein wachsendes Bewusstsein für überspannungsbedingte Vermögensschäden stärken langfristige Chancen und positionieren Asien-Pazifik als wichtigen Wachstumsmotor für den Markt.

Lateinamerika

Lateinamerika repräsentierte einen Marktanteil von 6,4%, mit einer Nachfrage, die durch den Ausbau der kommerziellen Infrastruktur, erhöhte industrielle Elektrifizierung und eine steigende Sensibilität für Spannungsschwankungen in Geschäftsumgebungen angetrieben wird. Brasilien, Mexiko, Chile und Kolumbien führen die Einführung an, da kommerzielle und industrielle Einrichtungen Automatisierungs- und digitale Steuerungssysteme integrieren, die eine stabile elektrische Leistung erfordern. Während wirtschaftliche Einschränkungen großflächige Implementierungen beeinflussen, unterstützt die wachsende Betonung auf elektrische Sicherheit und Geräteschutz eine allmähliche Marktdurchdringung. Investitionen in intelligente Geschäftsgebäude, Telekommunikationsinfrastruktur und verteilte Energiesysteme schaffen weiterhin Chancen für Überspannungsschutzlösungen in der gesamten Region.

Naher Osten & Afrika

Der Nahe Osten & Afrika hielt einen Marktanteil von 4,6%, unterstützt durch kommerzielle Expansion in Sektoren wie Öl und Gas, Bauwesen, Gastgewerbe und Versorgungsunternehmen. Länder wie die VAE, Saudi-Arabien, Südafrika und Katar investieren in moderne elektrische Systeme, intelligente Gebäude und industrielle Automatisierung, die zuverlässigen Überspannungsschutz erfordern. Hohe Exposition gegenüber Blitzeinschlägen in Teilen Afrikas und Netzinstabilität in Entwicklungsregionen beschleunigen die Einführung weiter. Während die Marktreife variiert, stärken steigende Infrastrukturausgaben, zunehmende Implementierung elektronischer Steuerungssysteme und regulatorische Verbesserungen die Nachfrage nach kommerziellen Überspannungsschutztechnologien.

Marktsegmentierungen:

Nach Technologie:

Nach Leistungsbewertung:

- > 50 kA bis 100 kA

- ≤ 50 kA

- > 100 kA bis 150 kA

- > 150 kA

Nach Geografie:

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Power Control Commercial Surge Protection Devices umfasst wichtige Teilnehmer wie Schneider Electric, ABB, Belkin, Eaton, Emerson Electric, Hubbell, Intermatic, JMV, Legrand und Littelfuse. Diese Unternehmen stärken ihre Marktposition durch die Erweiterung ihrer Produktportfolios, die Verbesserung der Überspannungsschutzleistung und die Integration intelligenter Überwachungsfunktionen in kommerzielle Systeme. Anbieter konzentrieren sich auf die Entwicklung von hochkapazitiven, modularen und UL-konformen Lösungen, die der steigenden Nachfrage in Gewerbegebäuden, Rechenzentren und Industrieanlagen gerecht werden. Strategische Initiativen – einschließlich Technologie-Upgrades, Partnerschaften mit Elektroinstallateuren und Investitionen in digitale Diagnostik – ermöglichen es den Lieferanten, sich in einem überfüllten Markt zu differenzieren. Kontinuierliche Innovationen in den Überspannungsschutztechnologien Typ 1, Typ 2 und Hoch-kA unterstützen die langfristige Wettbewerbsfähigkeit, während die globale Expansion und Netzwerke für After-Sales-Services die Kundenbindung stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Intermatic

- Belkin

- Legrand

- Eaton

- Hubbell

- JMV

- Littelfuse

- Schneider Electric

- ABB

- Emerson Electric

Jüngste Entwicklungen

- Im Oktober 2025 brachte Schneider Electric ein neues „Plug-and-Play“-Überspannungsschutzgerät für kommerzielle Anwendungen auf den Markt.

- Im April 2025 erwarb Eaton Fibrebond, einen Anbieter modularer Elektro- und Rechenzentrumsinfrastrukturen, und stärkte damit Eatons Fähigkeit, maßgeschneiderte Lösungen für Stromverteilung und Überspannungsschutz zu liefern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Leistungsbewertung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stetig wachsen, da kommerzielle Einrichtungen ihre Investitionen in elektrische Sicherheit und Geräteschutz erhöhen.

- Die Nachfrage wird mit der Expansion von Rechenzentren, Automatisierungssystemen und intelligenter kommerzieller Infrastruktur steigen.

- Die Akzeptanz von Überspannungsschutz wird zunehmen, da Netzinstabilität und transiente Ereignisse häufiger werden.

- Intelligente Überspannungsschutzgeräte mit Echtzeitüberwachung werden in großen kommerziellen Anlagen breitere Akzeptanz finden.

- Hochleistungslösungen werden in industriellen und Versorgungsumgebungen, die fortschrittlichen Schutz erfordern, stark angenommen werden.

- Regulatorische Konformität und Sicherheitsstandards werden kommerzielle Gebäude weiterhin zu mehrstufigen Überspannungsarchitekturen drängen.

- Die Integration von IoT und digitalen Diagnosen wird die vorausschauende Wartung und Betriebssicherheit verbessern.

- Hersteller werden sich auf modulare, skalierbare Designs konzentrieren, um maßgeschneiderte kommerzielle Anwendungen zu unterstützen.

- Aufstrebende Regionen werden aufgrund der Modernisierung der Infrastruktur und des steigenden Bewusstseins schneller Überspannungsschutz übernehmen.

- Nachhaltigkeitsziele und energieeffiziente Gebäudeaufrüstungen werden das langfristige Marktwachstum verstärken.