Visión General del Mercado

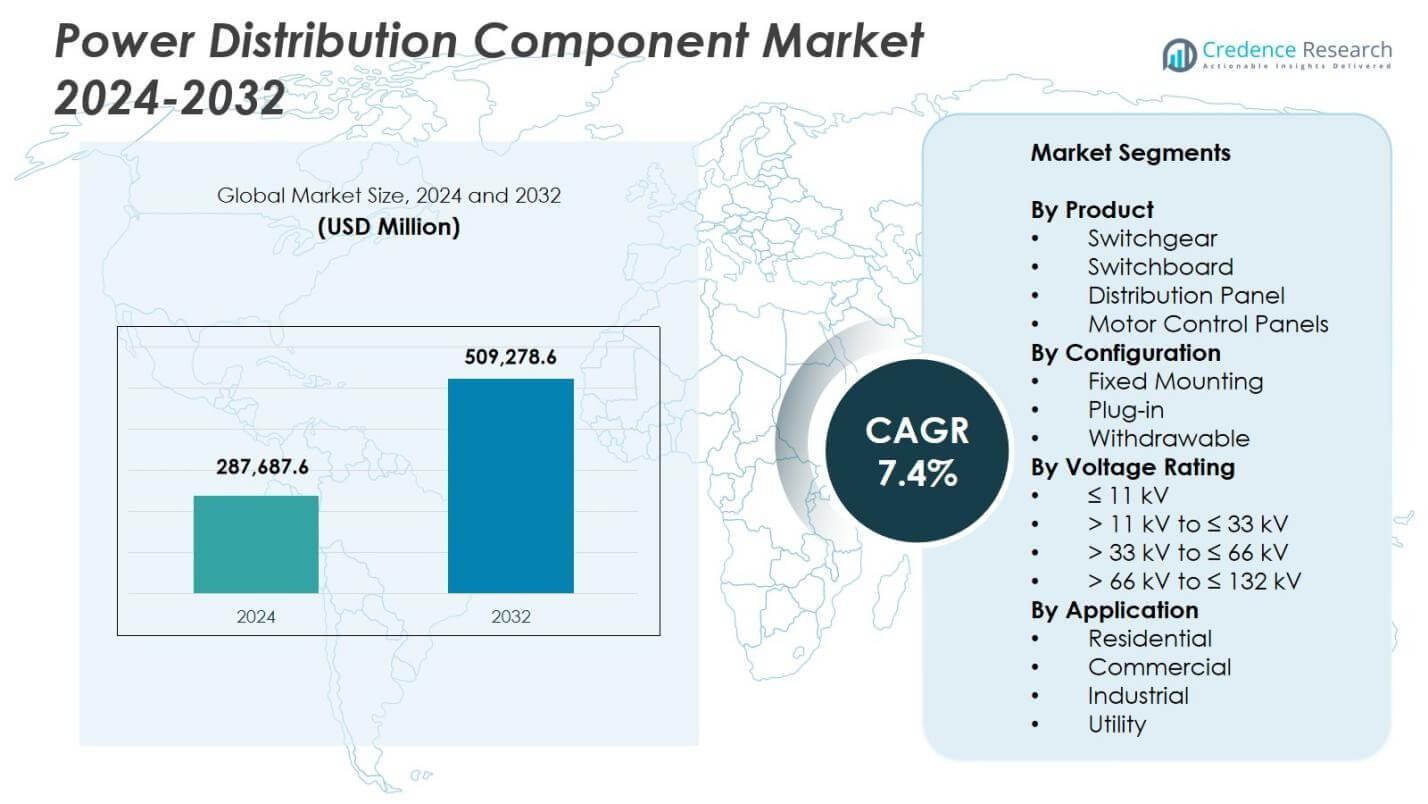

El tamaño del mercado de componentes de distribución de energía se valoró en USD 287,687.6 millones en 2024 y se anticipa que alcance USD 509,278.6 millones para 2032, con un CAGR del 7.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Componentes de Distribución de Energía 2024 |

USD 287,687.6 millones |

| Mercado de Componentes de Distribución de Energía, CAGR |

7.4% |

| Tamaño del Mercado de Componentes de Distribución de Energía 2032 |

USD 509,278.6 millones |

El mercado de componentes de distribución de energía cuenta con jugadores líderes como ABB, Eaton, General Electric, Hitachi Energy, Fuji Electric, Hubbell, Hyundai Electric, Hyosung Heavy Industries, L&T Electrical y Lucy Group, todos avanzando en carteras tecnológicas para satisfacer la creciente demanda de infraestructura de distribución eficiente. Estas empresas se centran en equipos de conmutación inteligentes, paneles de distribución modulares y sistemas de monitoreo habilitados para IoT para apoyar la modernización de la red, la integración de energías renovables y la expansión industrial. Regionalmente, Asia-Pacífico lidera el mercado con una participación del 34.7% en 2024, impulsada por la electrificación a gran escala y el crecimiento de la infraestructura, seguida por América del Norte con una participación del 32.8% y Europa con el 28.4%, reflejando fuertes modernizaciones y mejoras impulsadas por regulaciones en sus redes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del mercado

- El mercado de componentes de distribución de energía fue valorado en USD 287,687.6 millones en 2024 y alcanzará USD 509,278.6 millones para 2032 con un CAGR del 4%.

- El equipo de conmutación lideró el mercado con una participación del 6%, respaldado por la creciente modernización de la red, la electrificación industrial y la integración de energías renovables en las principales economías.

- Los componentes de distribución inteligentes y habilitados para IoT continuaron ganando tracción a medida que las empresas de servicios públicos priorizan la automatización, el mantenimiento predictivo y una mejor visibilidad operativa.

- Jugadores clave como ABB, Eaton, General Electric, Hitachi Energy y Hyundai Electric ampliaron sus carteras a través de sistemas inteligentes, diseños modulares y tecnologías de monitoreo digital.

- Asia-Pacífico dominó con una participación del 7%, seguido por América del Norte con un 32.8% y Europa con un 28.4%, impulsados por fuertes actualizaciones de infraestructura, mientras que América Latina y Medio Oriente y África mostraron una demanda emergente debido a la electrificación y expansión de la red.

Análisis de segmentación del mercado:

Por producto

El mercado de componentes de distribución de energía por producto está dominado por el equipo de conmutación, que representa el 41.6% de la participación en 2024, impulsado por proyectos crecientes de modernización de la red, el aumento de la integración de energías renovables y la expansión de la electrificación industrial. Los tableros de distribución ocupan una posición secundaria fuerte debido a su uso en subestaciones comerciales y de servicios públicos, mientras que los paneles de distribución y los paneles de control de motores ganan tracción en la fabricación, petróleo y gas, y actualizaciones de infraestructura. La demanda de sistemas de protección de alta fiabilidad, seguridad operativa mejorada y características avanzadas de monitoreo continúa impulsando el crecimiento, posicionando al equipo de conmutación como la opción preferida para redes de distribución de energía eficientes y seguras.

- Por ejemplo, el sistema de mantenimiento de reducción de arco eléctrico de Eaton reduce el tiempo de despeje de fallas a tan solo 16 milisegundos, mejorando la seguridad de los trabajadores.

Por configuración

El segmento de configuración está liderado por el montaje fijo, que tiene una participación del 48.3% en 2024, respaldado por su adopción generalizada en servicios públicos, establecimientos comerciales e instalaciones industriales pesadas. Sus ventajas incluyen rentabilidad, instalación simplificada y requisitos mínimos de mantenimiento, lo que fortalece su demanda en sistemas de distribución a gran escala. Las configuraciones enchufables y extraíbles muestran una creciente adopción en entornos que requieren mantenimiento rápido y mejor flexibilidad operativa. El crecimiento del mercado está impulsado por la necesidad de una mayor fiabilidad del sistema, la reducción del tiempo de inactividad y el aumento del despliegue de arquitecturas modulares de distribución eléctrica en redes inteligentes y aplicaciones industriales automatizadas.

- Por ejemplo, el equipo de conmutación MNS de ABB utiliza módulos extraíbles, disponibles en clasificaciones de hasta y más allá de 630 A, lo que permite el reemplazo del equipo en menos de un minuto y reduce significativamente el tiempo de inactividad operativo.

Por Clasificación de Voltaje

Dentro del segmento de clasificación de voltaje, ≤ 11 kV emergió como la categoría líder con 37.4% de participación en 2024, impulsada por una demanda sustancial en edificios comerciales, infraestructura residencial, pequeñas industrias y redes de distribución de servicios públicos. Este rango es preferido para aplicaciones de distribución secundaria donde la seguridad, la eficiencia de costos y los diseños compactos son críticos. Las clases de voltaje más altas, que incluyen >11 kV a ≤33 kV, >33 kV a ≤66 kV, y >66 kV a ≤132 kV, están experimentando un aumento en su implementación en el refuerzo de transmisión, evacuación de energía renovable y grandes unidades industriales. El crecimiento está respaldado por el aumento de la electrificación, la expansión de subestaciones de distribución y las iniciativas de digitalización de la red.

Principales Impulsores del Crecimiento

Aumento de la Modernización de la Red y Expansión de la Infraestructura

Las iniciativas de modernización de la red siguen siendo un motor importante para el Mercado de Componentes de Distribución de Energía, ya que las empresas de servicios públicos invierten en la actualización de infraestructuras envejecidas y mejoran la fiabilidad de la red. Los gobiernos y operadores privados aceleran el refuerzo de las redes de transmisión y distribución para apoyar la creciente demanda de electricidad, la integración de energías renovables y la expansión urbana. Estas iniciativas aumentan el despliegue de equipos de conmutación, paneles de distribución y sistemas de control de motores. Las subestaciones digitales, los equipos de protección automatizados y las soluciones de monitoreo avanzadas impulsan aún más la adopción del mercado, fortaleciendo la demanda de componentes de distribución de energía de alta eficiencia e inteligentes.

- Por ejemplo, el equipo de conmutación primaria de media tensión GM AirSeT de Schneider Electric está siendo desplegado por el DSO alemán EAM Netz como una solución aislada sin SF₆, con aire puro, sensores IoT integrados y monitoreo digital basado en EcoStruxure, permitiendo información en tiempo real sobre el estado y apoyando el mantenimiento basado en condiciones para redes de distribución.

Rápida Industrialización y Crecimiento del Sector Manufacturero

La industrialización acelerada en las economías emergentes impulsa una fuerte demanda de componentes de distribución de energía a medida que las plantas de manufactura, unidades petroquímicas, instalaciones de procesamiento de metales y centros logísticos expanden su infraestructura eléctrica. Las industrias requieren componentes confiables y de alta capacidad para garantizar operaciones ininterrumpidas, cumplimiento de seguridad y eficiencia energética. Los paneles de control de motores y el equipo de conmutación de media tensión ganan tracción a medida que las empresas actualizan las instalaciones de producción y despliegan automatización. La tendencia hacia la Industria 4.0 impulsa la integración de sistemas de control inteligentes y diagnósticos en tiempo real, aumentando la necesidad de arquitecturas de distribución avanzadas que apoyen operaciones industriales de alto rendimiento.

- Por ejemplo, los controladores de motor de media tensión SIMOVAC y SIMOVAC-AR de Siemens, con una clasificación de 2.3 kV a 6.9 kV y corrientes de resistencia de corta duración de hasta 63 kA, se utilizan junto con equipos de conmutación de media tensión para suministrar accionamientos de alta capacidad en la generación de energía y las industrias de procesos, asegurando un arranque y protección de motores confiables en aplicaciones exigentes.

Aumento del Despliegue de Energías Renovables y Electrificación

El creciente cambio hacia la energía limpia y la electrificación impulsa la necesidad de sistemas de distribución modernos capaces de manejar flujos de energía variables de fuentes renovables. Los proyectos solares y eólicos demandan equipos de conmutación robustos, dispositivos de protección y componentes de alta tensión para una evacuación de energía segura y eficiente. La electrificación del transporte, la calefacción y la infraestructura rural aumenta las cargas de la red de distribución, acelerando las inversiones en nuevas subestaciones y paneles de distribución. El impulso por la estabilidad de la red, la regulación de voltaje y la gestión automatizada de energía fortalece la demanda de componentes innovadores de distribución de energía diseñados para sistemas energéticos descentralizados y con alta presencia de renovables.

Tendencias y Oportunidades Clave

Adopción de Sistemas de Distribución de Energía Inteligentes y Habilitados para IoT

Una tendencia importante que está remodelando el mercado es la rápida adopción de componentes de distribución de energía inteligentes y habilitados para IoT que ofrecen monitoreo en tiempo real, mantenimiento predictivo y análisis avanzados. Las empresas de servicios públicos y las industrias integran equipos de conmutación y paneles de distribución conectados para mejorar la eficiencia operativa y reducir el tiempo de inactividad. Estos sistemas permiten la detección automática de fallas, la optimización de cargas y características de seguridad mejoradas. A medida que la transformación digital se acelera en las redes eléctricas, surgen oportunidades para los fabricantes que ofrecen componentes inteligentes, integrados en la nube y habilitados para la comunicación que apoyan las estrategias de gestión de redes de próxima generación y automatización energética.

- Por ejemplo, la solución de distribución de energía inteligente ReliaGear de ABB conecta tableros de baja tensión e interruptores a una plataforma de computación en la nube que monitorea, optimiza y controla la distribución eléctrica en tiempo real.

Expansión de Arquitecturas de Distribución Modulares y Compactas

El cambio hacia sistemas de distribución modulares, eficientes en espacio y plug-and-play presenta oportunidades significativas para los actores del mercado. Los equipos de conmutación compactos, los tableros de distribución modulares y los diseños extraíbles ganan protagonismo en infraestructuras urbanas, edificios comerciales y centros de datos donde las limitaciones de espacio y la instalación rápida son prioridades. Estas configuraciones apoyan un mantenimiento fácil, escalabilidad y reducción del tiempo de inactividad, haciéndolas atractivas para redes eléctricas modernas. Los fabricantes que innovan en diseños resistentes al arco, sistemas de aislamiento híbridos y unidades modulares pre-ingenierizadas se beneficiarán de la creciente demanda de soluciones de distribución flexibles y de alto rendimiento.

- Por ejemplo, el sistema de interruptores de baja tensión-UPS MNS-Up de ABB combina interruptores modulares con UPS integrados en una sola unidad plug-and-play, permitiendo a los centros de datos expandir la capacidad de energía sin necesidad de un cableado extenso, mejorando al mismo tiempo el tiempo de actividad y la utilización del espacio en instalaciones prefabricadas y de borde.

Desafíos Clave

Altos Costos de Instalación y Actualización

A pesar de la creciente demanda, los altos costos de instalación y actualización siguen siendo un desafío significativo para las empresas de servicios públicos e industrias que adoptan componentes avanzados de distribución de energía. Los modernos interruptores, sistemas de control digital y dispositivos de monitoreo inteligente requieren una inversión de capital sustancial, lo que puede ralentizar la adopción en regiones con restricciones presupuestarias. La modernización de infraestructuras envejecidas aumenta aún más los costos debido a problemas de compatibilidad, modificaciones estructurales y tiempo de inactividad durante el reemplazo. Estas barreras financieras afectan particularmente a las pequeñas industrias y servicios públicos, limitando el despliegue a gran escala de arquitecturas de distribución tecnológicamente avanzadas.

Disrupciones en la Cadena de Suministro y Volatilidad de Materias Primas

Las fluctuaciones de precios en materiales esenciales como el cobre, aluminio y acero representan un desafío persistente para los fabricantes de componentes. Las disrupciones en la cadena de suministro, tensiones geopolíticas y retrasos logísticos impactan los ciclos de producción y aumentan los costos operativos. Los tiempos de entrega extendidos para semiconductores y componentes electrónicos dificultan aún más la entrega de sistemas avanzados de interruptores y monitoreo. Estas incertidumbres reducen la rentabilidad para los fabricantes y complican la planificación de proyectos a largo plazo para los servicios públicos y usuarios industriales, ralentizando el ritmo de los despliegues de nueva infraestructura y actividades de modernización.

Análisis Regional

América del Norte

América del Norte mantuvo una participación del 32.8% en el Mercado de Componentes de Distribución de Energía en 2024, impulsada por fuertes inversiones en modernización de redes, integración de energías renovables y reemplazo de redes de transmisión y distribución envejecidas. Estados Unidos lidera la demanda regional debido a las actualizaciones a gran escala de servicios públicos, expansión de centros de datos y creciente electrificación del transporte. Canadá contribuye con un refuerzo constante de infraestructuras e instalaciones de proyectos renovables. El énfasis de la región en redes inteligentes, subestaciones digitales y sistemas de protección avanzados acelera la adopción de interruptores de alta eficiencia y paneles de distribución. Un fuerte apoyo regulatorio y estándares enfocados en la confiabilidad mejoran aún más el crecimiento del mercado en los sectores de servicios públicos e industriales.

Europa

Europa representó una participación del 28.4% en 2024, respaldada por estrictas regulaciones de eficiencia energética, expansión de energías renovables y despliegue generalizado de tecnologías de redes digitales. Países como Alemania, el Reino Unido y Francia lideran la adopción debido a la modernización de redes de distribución e integración de componentes de alta tensión para energía eólica y solar. El enfoque de la región en infraestructuras bajas en carbono impulsa la demanda de interruptores inteligentes, sistemas de distribución modulares y paneles de control habilitados para automatización. Las interconexiones de redes transfronterizas en curso y las inversiones en infraestructura de carga de vehículos eléctricos fortalecen la penetración del mercado, mientras que los activos eléctricos envejecidos en Europa Occidental y Central continúan generando una demanda significativa de reemplazo.

Asia-Pacífico

Asia-Pacífico dominó el panorama global con 34.7% de participación en 2024, impulsado por la rápida industrialización, el desarrollo urbano a gran escala y la expansión masiva de la infraestructura eléctrica en China, India y el sudeste asiático. El creciente consumo de electricidad y la necesidad de redes de distribución estables impulsan una adopción sustancial de equipos de conmutación de media tensión, paneles de distribución y sistemas de control de motores. Los programas de electrificación liderados por el gobierno y las adiciones de energías renovables intensifican la demanda de componentes modernos para la red. La región también experimenta un aumento en la adopción de tecnologías de distribución inteligente a medida que las empresas de servicios públicos avanzan hacia la monitorización digital y la automatización. La fuerte producción manufacturera y las capacidades de producción competitivas posicionan aún más a Asia-Pacífico como el mercado regional de más rápido crecimiento.

América Latina

América Latina capturó 2.6% de participación en 2024, con un crecimiento apoyado por proyectos de electrificación en curso, desarrollo de energías renovables y modernización de la infraestructura de distribución. Brasil y México siguen siendo los principales contribuyentes de ingresos debido a la expansión industrial, las mejoras en infraestructura y el creciente despliegue de componentes de media tensión. La región experimenta una creciente demanda de equipos de conmutación y paneles de distribución duraderos para apoyar la estabilidad de la red y la expansión de la construcción comercial. Sin embargo, las limitaciones presupuestarias y las reformas regulatorias más lentas limitan el ritmo de modernización. A pesar de los desafíos, el creciente enfoque en la energía limpia y la resiliencia de la red continúa creando oportunidades para soluciones avanzadas de distribución de energía.

Oriente Medio y África

La región de Oriente Medio y África tuvo 1.5% de participación en 2024, impulsada por inversiones de servicios públicos en la expansión de transmisión y distribución, la diversificación industrial y la electrificación de áreas remotas. Los países del Golfo impulsan la demanda a través de proyectos de infraestructura y comerciales a gran escala que requieren equipos de conmutación y sistemas de control modernos. La necesidad de África de acceso confiable a la electricidad y la expansión de la red acelera la adopción de componentes de distribución de baja y media tensión. Las iniciativas renovables, particularmente en energía solar, impulsan el despliegue de dispositivos avanzados de protección y conmutación. A pesar de las limitaciones económicas y de la cadena de suministro, la región ofrece un potencial de crecimiento a largo plazo a través del desarrollo continuo del sector energético y programas de modernización.

Segmentaciones del Mercado:

Por Producto

- Equipo de Conmutación

- Tablero de Distribución

- Panel de Distribución

- Paneles de Control de Motores

Por Configuración

- Montaje Fijo

- Enchufable

- Extraíble

Por Clasificación de Voltaje

- ≤ 11 kV

- > 11 kV a ≤ 33 kV

- > 33 kV a ≤ 66 kV

- > 66 kV a ≤ 132 kV

Por Aplicación

- Residencial

- Comercial

- Industrial

- Servicios Públicos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de componentes de distribución de energía cuenta con actores importantes como ABB, Eaton, General Electric, Hitachi Energy, Fuji Electric, Hubbell, Hyosung Heavy Industries, Hyundai Electric, L&T Electrical y Lucy Group, cada uno fortaleciendo su posición a través de avances tecnológicos y expansiones de cartera. Los participantes del mercado se enfocan en desarrollar equipos de conmutación inteligentes, paneles de distribución modulares y sistemas de monitoreo habilitados para IoT para satisfacer la creciente demanda de modernización de la red y confiabilidad operativa. Las iniciativas estratégicas, incluyendo lanzamientos de productos, expansión de capacidad de fabricación y asociaciones con empresas de servicios públicos y operadores industriales, impulsan una penetración más profunda en el mercado. Las empresas invierten cada vez más en subestaciones digitales, tecnologías de mantenimiento predictivo y diseños energéticamente eficientes para alinearse con los requisitos regulatorios y de sostenibilidad en evolución. A medida que la competencia se intensifica, los fabricantes globales y regionales se diferencian a través de la innovación, soluciones personalizadas y un mejor servicio postventa, configurando un entorno de mercado dinámico y orientado a la tecnología.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Actores Clave

Desarrollos Recientes

- En agosto de 2025, Hubbell anunció la adquisición de DMC Power por US$ 825 millones para fortalecer su cartera de componentes eléctricos de alta tensión.

- En octubre de 2025, CG Power & Industrial Solutions (parte del Grupo Murugappa) aprobó una inversión de ₹ 748 crore para una nueva instalación de fabricación de equipos de conmutación en el oeste de India, destinada a aumentar su producción de equipos de conmutación de media y alta tensión.

- En octubre de 2024, PGC adquirió Vizimax, Inc., una empresa especializada en soluciones para medir, controlar y conmutar sistemas de energía eléctrica de alta y media tensión.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Producto, Configuración, Clasificación de Voltaje, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que las empresas de servicios públicos aceleren la modernización de la red y las iniciativas de transformación digital.

- La adopción de componentes de distribución inteligentes habilitados para IoT aumentará a medida que los operadores prioricen el monitoreo en tiempo real y el mantenimiento predictivo.

- La demanda de equipos de conmutación de media tensión aumentará con la expansión de la integración de energías renovables y la generación de energía distribuida.

- La automatización industrial y la expansión de la manufactura impulsarán un mayor despliegue de paneles de control de motores avanzados y tableros de distribución.

- Los sistemas modulares, compactos y extraíbles ganarán terreno debido a la facilidad de instalación, escalabilidad y reducción del tiempo de inactividad.

- Las inversiones en subestaciones digitales y sistemas de protección automatizados se intensificarán en economías emergentes y desarrolladas.

- La electrificación del transporte, la infraestructura y las regiones rurales impulsará el consumo de componentes de distribución de baja y media tensión.

- Los fabricantes adoptarán cada vez más diseños energéticamente eficientes y materiales sostenibles para cumplir con los requisitos regulatorios y de ESG.

- El creciente desarrollo de centros de datos impulsará la demanda de equipos de conmutación de alta fiabilidad y soluciones de gestión de energía continua.

- Los actores globales se expandirán a través de asociaciones estratégicas, mejoras de capacidad e innovaciones de productos centradas en la tecnología.