Visión General del Mercado

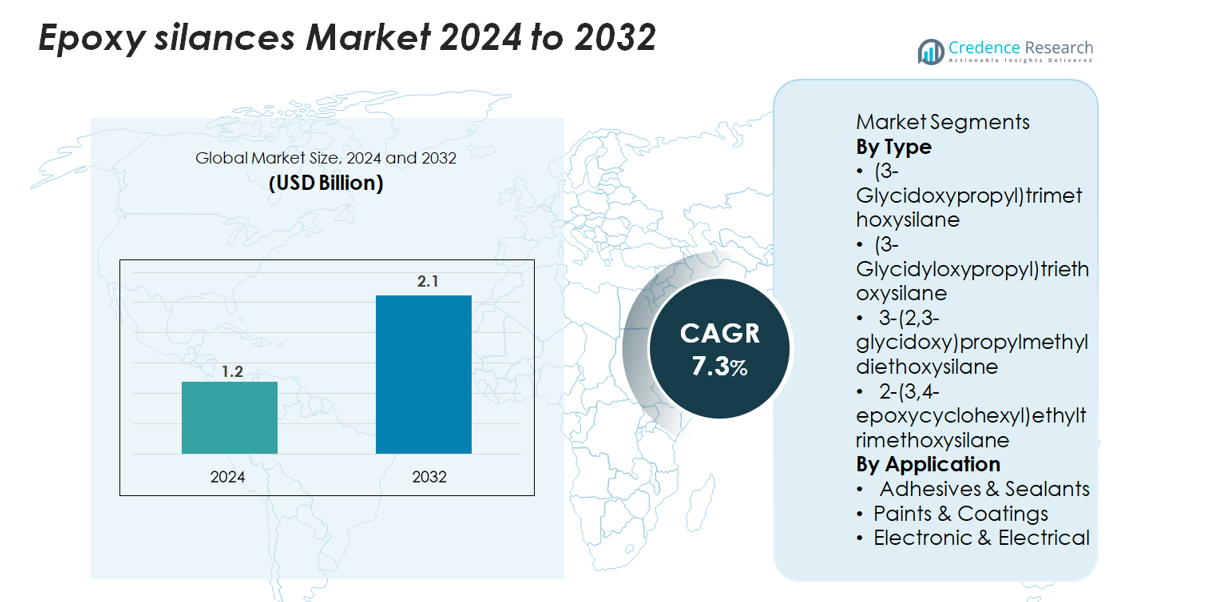

El mercado de silanos epoxi fue valorado en USD 1.2 mil millones en 2024 y se proyecta que alcance USD 2.1 mil millones para 2032, reflejando un CAGR del 7.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Silanos Epoxi 2024 |

USD 1.2 mil millones |

| Mercado de Silanos Epoxi, CAGR |

7.3% |

| Tamaño del Mercado de Silanos Epoxi 2032 |

USD 2.1 mil millones |

El mercado de silanos epoxi está conformado por fabricantes químicos líderes conocidos por sus agentes de acoplamiento avanzados, promotores de adhesión y tecnologías de modificación de superficies. Los principales actores, incluidos Evonik Industries, Shin-Etsu Chemical, Dow, Wacker Chemie, Gelest Inc., Momentive Performance Materials y Nanjing Union Silicon Chemical, compiten a través de formulaciones de alta pureza, mejor estabilidad hidrolítica y grados especializados para recubrimientos, electrónica y compuestos de alto rendimiento. Estas empresas aprovechan fuertes capacidades de I+D y redes de distribución globales para satisfacer la demanda en aplicaciones industriales y especializadas. Asia Pacífico lidera el mercado con una participación del 36%, respaldada por la producción a gran escala de electrónica y la rápida industrialización, mientras que América del Norte y Europa siguen como mercados clave de alto valor impulsados por la fabricación avanzada y estándares de rendimiento estrictos.

Perspectivas del Mercado

- El mercado de silanos epoxi alcanzó USD 1.2 mil millones en 2024 y se proyecta que llegue a USD 2.1 mil millones para 2032, registrando un CAGR del 7.3%, impulsado por la creciente demanda de agentes de acoplamiento y promotores de adhesión de alto rendimiento.

- El uso creciente en adhesivos y selladores, el segmento más grande con una participación del 42%, junto con la creciente adopción en electrónica y recubrimientos protectores, continúa acelerando la expansión del mercado en aplicaciones industriales.

- Las tendencias clave incluyen el cambio hacia formulaciones a base de agua y ecológicas, avances en grados de silano de alta pureza y el uso creciente en compuestos para vehículos eléctricos, aeroespacial y construcción.

- El panorama competitivo presenta actores globales como Evonik, Dow, Wacker, Shin-Etsu, Gelest, Momentive y fabricantes regionales, con la competencia impulsada por la innovación de productos, niveles de pureza y estabilidad de rendimiento; sin embargo, los altos costos de producción y las fluctuaciones de precios de las materias primas siguen siendo restricciones clave.

- Asia Pacífico lidera con una participación del 36%, seguida por América del Norte con un 32% y Europa con un 28%, respaldada por fuertes bases de fabricación y creciente modernización industrial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

El mercado de silanos epoxi está dominado por el (3-Glicidoxipropil) trimetoxisilano, que representa aproximadamente el 38% de la demanda total debido a su amplia compatibilidad con polímeros, fuerte promoción de adhesión y uso generalizado en composites y recubrimientos. Su superior estabilidad hidrolítica y rendimiento de entrecruzamiento impulsan su adopción en industrias que requieren alta resistencia mecánica y resistencia a la humedad. Mientras tanto, el (3-Glicidoxipropil) trietoxisilano y el 2-(3,4-epoxiciclohexil) etiltrimetoxisilano ganan terreno en aplicaciones especializadas como la electrónica de alta temperatura y sistemas de resina avanzados, apoyando la transición hacia materiales duraderos y de alto rendimiento.

- Por ejemplo, Wacker Chemie produce poliéteres terminados en silano de alta calidad con viscosidades controladas como 10,000 mPa·s y 30,000 mPa·s en su línea de productos GENIOSIL® STP-E, apoyando un rendimiento de unión preciso en formulaciones avanzadas.

Por Aplicación

Los Adhesivos y Selladores representan el segmento de aplicación más grande, con alrededor del 42% de la cuota de mercado, impulsado por el uso creciente en ensamblajes automotrices, sistemas de unión en construcción y fabricación industrial. Los silanos epoxi mejoran la adhesión al sustrato, la resistencia química y la durabilidad a largo plazo, haciéndolos integrales en formulaciones de adhesivos premium. Las Pinturas y Recubrimientos siguen como un segmento de rápido crecimiento, beneficiándose de la demanda de capas protectoras resistentes a la corrosión y estables al clima. En el segmento Electrónico y Eléctrico, la necesidad de mejorar el aislamiento, el rendimiento dieléctrico y las propiedades de barrera contra la humedad acelera aún más la adopción en encapsulantes, conectores y materiales de protección de circuitos.

- Por ejemplo, la tecnología de silano NXT de Momentive—respaldada por una instalación de producción recientemente ampliada, comisionada en septiembre de 2018 en Leverkusen, Alemania, que duplicó su capacidad de producción para Europa—demuestra cómo los sistemas avanzados de silano fortalecen significativamente la eficiencia de unión en aplicaciones exigentes.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Adhesión de Alto Rendimiento y Modificación de Superficies

El mercado de silanos epoxi se beneficia significativamente del aumento de la demanda de promotores de adhesión avanzados en los sectores automotriz, de construcción e industrial. Estos compuestos forman fuertes enlaces covalentes entre polímeros orgánicos y sustratos inorgánicos, mejorando el rendimiento mecánico, la resistencia al agua y la durabilidad a largo plazo. La creciente adopción de materiales ligeros, como composites, plásticos y estructuras híbridas, amplifica la necesidad de agentes de acoplamiento efectivos, especialmente en la fabricación de vehículos eléctricos, ensamblajes aeroespaciales, materiales de aislamiento y adhesivos estructurales. Además, las aplicaciones de construcción, incluidos selladores, aditivos para concreto y recubrimientos protectores, dependen cada vez más de los silanos epoxi para mejorar la compatibilidad de la superficie y minimizar la delaminación. A medida que las industrias se orientan hacia materiales de alta resistencia, resistentes a la corrosión y estables al clima, los silanos epoxi siguen siendo fundamentales para mejorar la eficiencia del proceso y el rendimiento del producto final. Su capacidad para mejorar la unión bajo condiciones ambientales adversas continúa fortaleciendo su papel en la ingeniería de materiales avanzados.

- Por ejemplo, la serie GENIOSIL® STP-E de Wacker Chemie, introducida en marzo de 2025, incluye grados de aglutinantes con viscosidades de 10,000 mPa·s y 30,000 mPa·s, lo que permite un rendimiento de adhesión más fuerte y flexible en sistemas avanzados de construcción y unión industrial.

Expansión de Aplicaciones Electrónicas y Eléctricas que Requieren Mayor Fiabilidad

El rápido crecimiento en componentes electrónicos, semiconductores y sistemas de aislamiento eléctrico impulsa la demanda de epoxi silanos, que ofrecen propiedades superiores de barrera contra la humedad, estabilidad dieléctrica y resistencia térmica. Estos materiales se incorporan ampliamente en encapsulantes, recubrimientos conformes, conectores y laminados de placas de circuitos para mejorar la fiabilidad bajo condiciones de alta temperatura o alta humedad. Con la aceleración de las tendencias de miniaturización, los fabricantes buscan agentes de acoplamiento que ofrezcan una fuerte unión interfacial y un mínimo desvío de rendimiento durante largos ciclos de vida útil. Los epoxi silanos cumplen con estos requisitos al reducir el agrietamiento microscópico, inhibir la corrosión y mejorar la integridad estructural en componentes sensibles. La expansión de la electrónica de potencia de vehículos eléctricos, inversores de energía renovable y centros de datos de alta densidad impulsa aún más su adopción. A medida que aumenta la complejidad de los dispositivos, los epoxi silanos se vuelven indispensables para garantizar la estabilidad eléctrica y extender la longevidad de los componentes, especialmente en aplicaciones críticas.

- Por ejemplo, Shin-Etsu Chemical introdujo su Serie KRW-6000 en marzo de 2024, una resina de silicona a base de agua capaz de lograr un curado completo a 150 °C en 10 minutos, mejorando significativamente la resistencia térmica y la estabilidad frente a la humedad en sistemas de aislamiento electrónico.

Aumento del Uso de Tecnologías Avanzadas de Recubrimiento y Protección contra la Corrosión

Los epoxi silanos ganan terreno a medida que las industrias adoptan recubrimientos de alto rendimiento para la protección de metales, la durabilidad de infraestructuras y la resistencia química. Su capacidad para crear redes bien unidas y entrecruzadas mejora la adhesión del imprimante, reduce la penetración de humedad y fortalece los recubrimientos anticorrosivos utilizados en aplicaciones marinas, industriales y automotrices. Las regulaciones que promueven sistemas de recubrimiento ecológicos también impulsan el cambio hacia soluciones basadas en silanos, ya que apoyan formulaciones de bajo VOC y a base de agua. Las crecientes inversiones en mantenimiento de infraestructuras, longevidad de equipos industriales y protección de tuberías aumentan significativamente la demanda. El auge de los recubrimientos inteligentes y las tecnologías de barrera mejoradas con nanotecnología amplía aún más las oportunidades, ya que los epoxi silanos actúan como bloques de construcción funcionales que mejoran tanto las propiedades protectoras como decorativas. Su versatilidad en sustratos de acero, concreto y compuestos asegura una fuerte relevancia en mercados críticos para la corrosión.

Tendencias y Oportunidades Clave

Creciente Adopción de Formulaciones Ecológicas y a Base de Agua

Una tendencia importante que está dando forma al mercado es la transición de sistemas a base de solventes a sistemas a base de agua respetuosos con el medio ambiente. Los epoxi silanos apoyan este cambio al ofrecer un fuerte rendimiento de adhesión y entrecruzamiento sin depender de solventes volátiles o peligrosos. A medida que las regulaciones globales se endurecen en torno a las emisiones y la seguridad en el lugar de trabajo, las industrias prefieren cada vez más recubrimientos, adhesivos y selladores a base de agua modificados con silanos. Además, los fabricantes están explorando químicas de silanos de base biológica o de baja toxicidad, presentando oportunidades para el desarrollo de productos sostenibles. La tendencia hacia materiales de construcción más ecológicos, estructuras de energía renovable y soluciones industriales de baja emisión acelera aún más la adopción. Las empresas que invierten en tecnologías de silanos más limpias obtienen una ventaja competitiva a medida que la sostenibilidad se convierte en un criterio de compra central en los mercados.

- Por ejemplo, Shin-Etsu Chemical lanzó su Serie KRW-6000 en marzo de 2024, un sistema de resina de silicona completamente a base de agua que cura a 150 °C en 10 minutos y no contiene emulsionantes ni COV, demostrando un progreso medible hacia materiales más ecológicos y conformes a las normativas.

Avances en Materiales Compuestos e Ingeniería Ligera

El creciente uso de materiales compuestos en la automoción, la industria aeroespacial, la energía eólica y la fabricación industrial presenta oportunidades significativas para los silanos epóxicos. Estos materiales requieren una unión interfacial superior entre las fibras de refuerzo y las matrices poliméricas, haciendo que los silanos epóxicos sean esenciales para lograr una alta integridad estructural. A medida que los OEMs se inclinan hacia diseños ligeros para mejorar la eficiencia energética y reducir las emisiones, la demanda de agentes de acoplamiento de alto rendimiento sigue aumentando. Los silanos epóxicos también apoyan técnicas de procesamiento avanzadas como el moldeo por transferencia de resina, los compuestos impresos en 3D y los sistemas termoestables de alta temperatura. La expansión de la movilidad verde, incluyendo carcasas de baterías para vehículos eléctricos y componentes de chasis ligeros, abre aún más vías de crecimiento a largo plazo.

- Por ejemplo, Gelest amplió su capacidad de materiales enfocados en compuestos en mayo de 2025 al encargar una instalación de producción de 50,000 pies cuadrados que incluye una sala limpia de 3,000 pies cuadrados de Clase ISO 7, mejorando su capacidad para suministrar intermedios de silano de ingeniería de precisión utilizados en la fabricación de compuestos de alto rendimiento.

Aumento de la Innovación en Tecnologías de Silanos Híbridos

Las tecnologías emergentes de silanos híbridos—que combinan funcionalidades epoxi, amino y ureido—crean oportunidades para mejorar la adhesión, acelerar el curado y aumentar la durabilidad en aplicaciones exigentes. Estos silanos multifuncionales ofrecen un rendimiento adaptado para electrónica, recubrimientos automotrices y adhesivos especiales. La innovación también se extiende a los silanos nano-funcionalizados diseñados para mejorar las propiedades de barrera, la resistencia a los arañazos y las superficies auto-reparables. Los fabricantes que desarrollan sistemas de silano personalizables o específicos para aplicaciones pueden aprovechar segmentos de nicho de alto valor, como la electrónica de alta frecuencia, los recubrimientos marinos anticorrosión y los ensamblajes industriales de larga duración. Esta tendencia refleja un cambio más amplio hacia la ingeniería de materiales de precisión impulsada por los requisitos de rendimiento y fiabilidad.

Desafíos Clave

Altos Costos de Producción y Sensibilidad a los Precios de Materias Primas

Uno de los principales desafíos para el mercado de los silanos epóxicos es el alto costo asociado con la fabricación y el abastecimiento de materias primas clave, incluidos alcoholes especiales, epóxidos y clorosilanos. La volatilidad de los precios en las materias primas químicas impacta en la economía de la producción y reduce los márgenes de beneficio para los fabricantes. Además, la síntesis de silanos epóxicos de alta pureza requiere controles de proceso estrictos, equipos avanzados y cumplimiento de las regulaciones de seguridad, todo lo cual eleva los costos operativos. Las industrias de uso final con aplicaciones sensibles al costo, como la construcción o los adhesivos de uso general, pueden dudar en adoptar formulaciones de silano premium. La presión competitiva de agentes de acoplamiento alternativos, incluidos los titanatos y zirconatos, intensifica aún más los desafíos de precios, limitando la penetración más amplia en mercados de bajo costo.

Manejo, Almacenamiento y Restricciones de Seguridad Ambiental

Los silanos epoxi presentan desafíos relacionados con la sensibilidad en el manejo, la reactividad a la humedad, la estabilidad de almacenamiento y la seguridad ambiental. Su tendencia a hidrolizarse prematuramente complica la logística y requiere un embalaje controlado, lo que incrementa los costos de distribución. La adopción también se ve afectada por estrictas regulaciones ambientales y de seguridad ocupacional que rigen los organosilanos reactivos, especialmente en regiones que priorizan los límites de exposición laboral y las formulaciones ecológicas. Los fabricantes deben invertir en cumplimiento, etiquetado y gestión de riesgos, lo que puede ralentizar los ciclos de desarrollo de productos. Los usuarios finales pueden requerir capacitación especializada para una aplicación segura, limitando la adopción en industrias pequeñas o descentralizadas. Estas restricciones aumentan las barreras generales de adopción a pesar de las ventajas de rendimiento del material.

Análisis Regional

América del Norte

América del Norte posee aproximadamente el 32% del mercado global de silanos epoxi, impulsada por una fuerte demanda de los sectores automotriz, aeroespacial, de construcción y electrónica. La región se beneficia de capacidades avanzadas de fabricación y una amplia adopción de recubrimientos de alto rendimiento, adhesivos y materiales compuestos. El crecimiento se ve aún más respaldado por el aumento de inversiones en vehículos eléctricos y la renovación de infraestructuras, que requieren sistemas de unión duraderos y resistentes a la corrosión. EE. UU. lidera el consumo regional debido a su industria química madura y el creciente avance tecnológico en la modificación de superficies y mejora de materiales. El enfoque regulatorio en formulaciones de alto rendimiento y bajo contenido de COV continúa reforzando la expansión del mercado.

Europa

Europa representa aproximadamente el 28% del mercado de silanos epoxi, respaldada por estrictas regulaciones ambientales, un fuerte énfasis en tecnologías de recubrimiento sostenibles y una alta adopción en aplicaciones de aligeramiento automotriz e ingeniería industrial. Países como Alemania, Francia y el Reino Unido anclan la demanda regional debido a sus avanzadas bases de fabricación electrónica y automotriz. El cambio de la región hacia recubrimientos al agua y adhesivos ecológicos mejora el consumo de silanos epoxi como agentes de acoplamiento y entrecruzamiento multifuncionales. Además, la robusta industria de compuestos—especialmente en aeroespacial y energía eólica—fortalece las perspectivas a largo plazo del mercado en todo el continente.

Asia Pacífico

Asia Pacífico domina el mercado global con una cuota de mercado de casi el 36%, impulsada por la rápida industrialización, la producción a gran escala de electrónica y la fuerte expansión en la fabricación automotriz en China, Japón, Corea del Sur e India. La creciente actividad de construcción en la región y el aumento en el despliegue de recubrimientos resistentes a la corrosión y de alta durabilidad apoyan significativamente la demanda de silanos epoxi. El aumento de la inversión en la fabricación de semiconductores y tecnologías de baterías para vehículos eléctricos acelera aún más la adopción en aplicaciones eléctricas y electrónicas. Las políticas gubernamentales favorables que promueven la producción química nacional y el rápido crecimiento en el uso de materiales compuestos posicionan a Asia Pacífico como el mercado regional de más rápido crecimiento.

América Latina

América Latina posee alrededor del 7% de la cuota de mercado, con una demanda constante que surge de las aplicaciones en construcción, mercado de accesorios automotrices y recubrimientos industriales. Brasil y México lideran el consumo regional debido a la expansión de las actividades manufactureras y al aumento en la adopción de soluciones de protección contra la corrosión en zonas costeras e industrializadas. El cambio gradual de la región hacia adhesivos y selladores avanzados respalda el crecimiento incremental en el uso de silano epoxi. Sin embargo, la dependencia de productos químicos especializados importados y las fluctuaciones económicas limitan la aceleración del mercado. A pesar de esto, las inversiones en la modernización de infraestructuras y las instalaciones de energía renovable contribuyen a la estabilidad de la demanda a largo plazo.

Oriente Medio y África (MEA)

La región de Oriente Medio y África representa aproximadamente el 5% del mercado global de silanos epoxi, impulsada principalmente por el crecimiento de proyectos de infraestructura, el mantenimiento de equipos de petróleo y gas, y la demanda de recubrimientos protectores de alto rendimiento. Los países del CCG lideran el consumo debido a la significativa inversión en construcción e instalaciones industriales que requieren materiales avanzados de unión y resistentes a la corrosión. El aumento de la urbanización en las naciones africanas contribuye a un crecimiento modesto pero constante en las aplicaciones de adhesivos, selladores y recubrimientos. La expansión del mercado está algo limitada por las capacidades de producción local reducidas, pero el crecimiento continuo en el desarrollo industrial y los recubrimientos arquitectónicos respalda la adopción futura.

Segmentaciones del Mercado:

Por Tipo

- (3-Glicidoxipropil)trimetoxisilano

- (3-Glicidiloxipropil)trietoxisilano

- 3-(2,3-glicidoxi)propilmetildietoxisilano

- 2-(3,4-epoxiciclohexil)etiltrimetoxisilano

Por Aplicación

- Adhesivos y Selladores

- Pinturas y Recubrimientos

- Electrónica y Eléctrico

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de silanos epoxi se caracteriza por una combinación de líderes químicos globales y fabricantes regionales especializados que compiten a través de la innovación de productos, la mejora de la pureza y formulaciones específicas para aplicaciones. Empresas como Evonik Industries, Dow, Shin-Etsu Chemical, Wacker Chemie, Gelest Inc., Momentive Performance Materials y Nanjing Union Silicon Chemical dominan el mercado con amplios portafolios que cubren promotores de adhesión de alto rendimiento, modificadores de superficie y agentes de reticulación. Sus estrategias se centran en inversiones en I+D para mejorar la estabilidad hidrolítica, la eficiencia de unión y la compatibilidad con sistemas avanzados de recubrimiento, adhesivos y electrónicos. Las expansiones estratégicas en Asia Pacífico, donde la fabricación a gran escala de electrónica y compuestos impulsa la demanda, continúan fortaleciendo su presencia. Mientras tanto, los productores de nicho se enfocan en alternativas rentables y química de silanos personalizada para capturar oportunidades emergentes en aplicaciones de construcción e industriales. A pesar del fuerte potencial de crecimiento, la intensidad competitiva sigue siendo alta debido a los costos fluctuantes de las materias primas, las estrictas regulaciones ambientales y la creciente demanda de los clientes por tecnologías de silanos sostenibles y de alta pureza.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Gelest

- Shin-Etsu Silicone

- PCC SE

- Nanjing Union Silicon Chemical

- Momentive

- WD Silicone

- Wacker Chemie

- Anhui Elite Industrial

- Evonik

- Dow Corning

Desarrollos Recientes

- En mayo de 2025, la empresa Gelest completó una nueva instalación de producción de 50,000 pies cuadrados en su sede de Morrisville, PA, diseñada para química especializada de alto volumen, incluyendo silanos.

- En marzo de 2025, la firma presentó sus nuevos aglutinantes terminados en silano GENIOSIL® STP-E 140 y STP-E 340 en el European Coatings Show; un aglutinante tiene una viscosidad de 10,000 mPa·s, el otro de 30,000 mPa·s, permitiendo formulaciones de adhesivos y selladores sin estaño.

- En marzo de 2024, la empresa Shin‑Etsu Chemical Co., Ltd. anunció una nueva resina de silicona de curado rápido a base de agua (la serie KRW-6000) que es libre de emulsionantes y libre de VOC, señalando un avance en la química de silicona que se alinea estrechamente con las tendencias de agentes de acoplamiento/silanos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de silanos epoxi aumentará a medida que las industrias adopten soluciones de adhesión más fuertes y duraderas.

- El crecimiento de los vehículos eléctricos impulsará el uso en recubrimientos de alto rendimiento y componentes electrónicos.

- Las formulaciones a base de agua y ecológicas ganarán mayor aceptación debido a la presión regulatoria.

- La adopción en compuestos avanzados aumentará a medida que los materiales ligeros se vuelvan más comunes en la fabricación.

- Los fabricantes invertirán más en tecnologías de silano de alta pureza y grado especializado.

- La expansión de aplicaciones en semiconductores y aislamiento eléctrico apoyará el crecimiento del mercado a largo plazo.

- La modernización de infraestructuras impulsará la demanda de recubrimientos resistentes a la corrosión utilizando silanos epoxi.

- Las asociaciones estratégicas y expansiones de capacidad intensificarán la competencia entre los principales productores.

- Asia Pacífico continuará liderando el consumo a medida que la producción industrial y la fabricación de electrónica se expandan.

- El creciente enfoque en la sostenibilidad fomentará el desarrollo de químicas de silano bajas en VOC y ecológicas.