Panoramica del Mercato

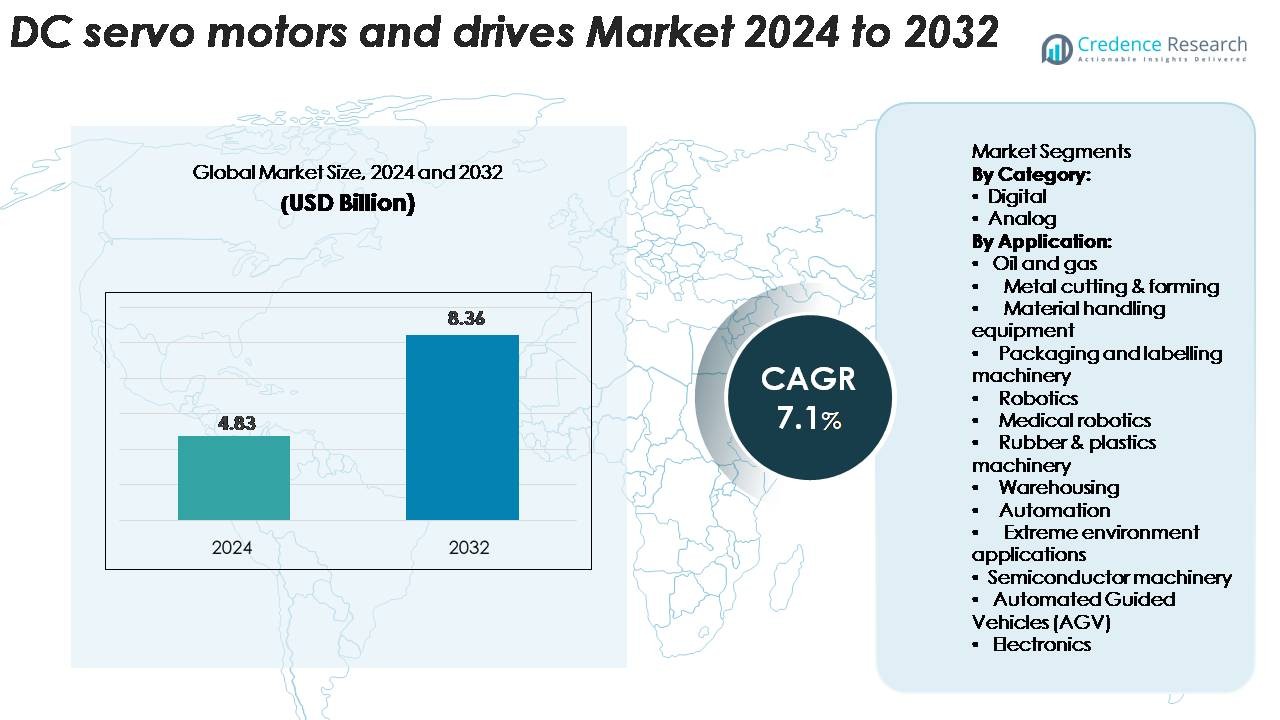

Il mercato dei motori e azionamenti servo DC è stato valutato a 4,83 miliardi di USD nel 2024 e si prevede che raggiungerà 8,36 miliardi di USD entro il 2032, crescendo a un tasso di crescita annuale composto (CAGR) del 7,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Motori e Azionamenti Servo DC 2024 |

4,83 Miliardi di USD |

| Mercato dei Motori e Azionamenti Servo DC, CAGR |

7,1% |

| Dimensione del Mercato dei Motori e Azionamenti Servo DC 2032 |

8,36 Miliardi di USD |

Il mercato globale dei motori e azionamenti servo DC presenta attori di spicco come Siemens AG, Mitsubishi Electric Corporation, Yaskawa Electric Corporation, Rockwell Automation, Inc. e Schneider Electric SE. Questi produttori investono pesantemente in R&D, espandono la presenza globale e introducono azionamenti ad alta precisione per l’automazione e la robotica. La leadership regionale spetta alla regione Asia-Pacifico, che detiene circa il 43% della quota di mercato globale, grazie all’adozione su larga scala dell’automazione industriale in Cina, India, Giappone e Corea del Sud. I mercati europei e nordamericani seguono, supportati da infrastrutture manifatturiere consolidate e forti investimenti nell’automazione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- La dimensione del mercato globale del segmento dei motori e azionamenti servo DC era di 4,83 miliardi di USD nel 2024 e si prevede che raggiungerà 8,36 miliardi di USD entro il 2032, registrando un CAGR del 7,1%.

- La categoria digitale comanda la quota maggiore tra i segmenti “Per Categoria”, guidata dalla domanda di controllo di precisione e integrazione di sistema; l’analogico detiene una porzione più piccola ma stabile a causa delle applicazioni sensibili ai costi.

- L’Asia-Pacifico è la regione dominante, rappresentando circa il 43,2% delle entrate entro il 2035, seguita da Europa (~29%) e Nord America (~23%) nei segmenti di “Analisi Regionale”.

- I principali trend includono l’aumento dell’automazione, l’integrazione delle tecnologie IoT/IIoT nei sistemi servo e una crescente enfasi sulle soluzioni efficienti dal punto di vista energetico per applicazioni ad alta precisione.

- I principali vincoli comprendono l’alto costo iniziale di investimento dei sistemi servo e la complessità nel retrofit delle macchine legacy con azionamenti DC moderni, che limitano l’adozione in alcuni segmenti industriali.

Analisi della Segmentazione del Mercato:

Per Categoria:

Il mercato dei motori e azionamenti servo DC è principalmente diviso in categorie digitali e analogiche. La categoria digitale guida il mercato, rappresentando la quota maggiore grazie alla sua superiore precisione, programmabilità e integrazione con sistemi di automazione avanzati. I motori DC digitali sono sempre più favoriti in settori come la robotica, la movimentazione dei materiali e l’imballaggio per la loro maggiore efficienza e affidabilità. Il segmento analogico, sebbene più piccolo, rimane significativo in applicazioni dove l’efficienza dei costi e i sistemi di controllo più semplici sono sufficienti, in particolare in macchinari meno complessi o legacy.

- Ad esempio, i motori servo digitali della serie AKM di Kollmorgen, quando integrati in un sistema ad alte prestazioni con azionamenti compatibili e encoder assoluti ad alta risoluzione, possono raggiungere una ripetibilità fino a 0,0005 radianti (circa 0,028 gradi).

Per Applicazione:

Il mercato dei motori e azionamenti servo DC serve una vasta gamma di industrie, con applicazioni chiave nel settore petrolifero e del gas, nel taglio dei metalli, nelle attrezzature per la movimentazione dei materiali, nei macchinari per l’imballaggio e nella robotica. La robotica è l’applicazione dominante, guidata dalla crescente domanda di automazione nella produzione, nella robotica medica e nell’elettronica di consumo. Anche il settore della movimentazione dei materiali, in particolare nei magazzini e nei veicoli a guida automatica (AGV), sta registrando una crescita significativa, alimentata dal boom dell’e-commerce e dell’automazione logistica. Altre applicazioni degne di nota includono i macchinari per semiconduttori e le applicazioni in ambienti estremi, che richiedono un controllo del movimento altamente affidabile e preciso.

- Ad esempio, gli azionamenti servo della serie MINAS A6 di Panasonic raggiungono una risoluzione di posizionamento di 23 bit (equivalente a 8.388.608 impulsi per rivoluzione), consentendo il posizionamento preciso e sicuro essenziale per le apparecchiature di movimentazione dei wafer semiconduttori.

Principali Fattori di Crescita

Aumento dell’Automazione nelle Industrie

La crescente domanda di automazione in vari settori è un fattore significativo per il mercato dei motori e azionamenti servo DC. Industrie come la produzione, la robotica e l’automotive stanno adottando sempre più tecnologie di automazione per migliorare l’efficienza, la precisione e la produzione. I motori servo DC sono integrali nei sistemi automatizzati grazie alla loro capacità di fornire alta coppia a basse velocità, garantendo un controllo preciso. Poiché le aziende mirano a ridurre i costi operativi e migliorare la produttività, si prevede un aumento dell’adozione di soluzioni automatizzate, guidate dai motori servo DC. Questa tendenza è particolarmente evidente in settori come l’elettronica, l’imballaggio e la movimentazione dei materiali, dove l’automazione è cruciale per soddisfare le esigenze della produzione di massa.

- Ad esempio, i sistemi servo IndraDrive di Bosch Rexroth impiegati nei macchinari per l’imballaggio automatizzato possono utilizzare motori potenti, come la serie IndraDyn S o MSK, che forniscono coppie continue fino a 631 Nm.

Aumento della Domanda per la Robotica e la Robotica Medica

L’aumento della robotica, in particolare della robotica medica, sta guidando significativamente la domanda di motori servo DC. La robotica ha trasformato settori come la sanità, la produzione e l’elettronica di consumo, e la robotica medica, in particolare, sta assistendo a una rapida crescita. I robot chirurgici, ad esempio, richiedono un controllo del movimento preciso e affidabile, rendendo i motori servo DC essenziali per il loro funzionamento. La domanda di interventi chirurgici minimamente invasivi, combinata con i progressi tecnologici nella robotica, sta creando nuove opportunità per le applicazioni dei motori servo DC. Con l’espansione del mercato della robotica medica, la necessità di motori servo DC, che offrono alta precisione e affidabilità, continuerà a crescere, supportando la loro penetrazione nel mercato in varie applicazioni sanitarie.

- Ad esempio, il motore servo DC 2057…BHS di FAULHABER, impiegato nei sistemi di endoscopia robotica, fornisce una coppia di uscita continua di 45 mNm e presenta risoluzioni dell’encoder fino a 10.000 conteggi per rivoluzione, offrendo l’accuratezza posizionale fine richiesta per la delicata navigazione intra-corporea.

Crescita nell’Automazione dei Magazzini e dell’E-commerce

Il boom dell’e-commerce ha portato a una crescita significativa della domanda di soluzioni di automazione dei magazzini, alimentando ulteriormente il mercato dei motori e azionamenti servo DC. Veicoli a guida automatica (AGV), sistemi di smistamento e bracci robotici vengono sempre più utilizzati nei magazzini per migliorare l’efficienza e ridurre il lavoro manuale. I motori servo DC svolgono un ruolo fondamentale nel fornire un controllo del movimento preciso e affidabile in questi sistemi. Con le vendite di e-commerce in continua crescita, le aziende stanno investendo sempre più in tecnologie di automazione per ottimizzare le loro catene di approvvigionamento e ridurre i costi operativi. La necessità di motori ad alte prestazioni ed efficienti dal punto di vista energetico per gestire compiti complessi in ambienti dinamici sta guidando la domanda di motori servo DC nei settori dell’automazione dei magazzini e della logistica.

Tendenze e Opportunità Chiave

Progressi Tecnologici nei Sistemi di Azionamento

Una tendenza chiave nel mercato dei motori e azionamenti servo DC è il continuo progresso nelle tecnologie di azionamento. L’integrazione di tecnologie digitali come IoT e AI nei sistemi di controllo dei motori sta migliorando le prestazioni e la funzionalità dei motori servo DC. Gli azionamenti servo intelligenti e interconnessi stanno diventando sempre più popolari, poiché forniscono monitoraggio in tempo reale, manutenzione predittiva e maggiore efficienza energetica. L’uso crescente di algoritmi di apprendimento automatico per ottimizzare le prestazioni dei motori e ridurre i tempi di inattività sta aprendo nuove opportunità. Man mano che le industrie si concentrano sempre più sul miglioramento dell’efficienza operativa e sulla riduzione dei costi di manutenzione, questi progressi nei sistemi di azionamento dovrebbero guidare la domanda di motori servo DC in vari settori.

- Ad esempio, un team di ricerca ha sviluppato un modello di rete neurale convoluzionale (CNN) incorporato per il rilevamento di guasti da sovraccarico nei motori servo DC che ha raggiunto un’accuratezza del 99,9997% e ha funzionato su un modello con circa 8.000 parametri.

Spostamento Verso Soluzioni Efficienti dal Punto di Vista Energetico

C’è un crescente accento sull’efficienza energetica nel mercato dei motori e azionamenti servo DC. Poiché le industrie globali affrontano l’aumento dei costi energetici e la crescente pressione normativa per ridurre le emissioni, le tecnologie efficienti dal punto di vista energetico stanno diventando un focus chiave. I motori servo DC offrono un potenziale significativo di risparmio energetico fornendo un controllo preciso, riducendo il consumo di energia e minimizzando gli sprechi in applicazioni ad alte prestazioni. Con le industrie alla ricerca di soluzioni che riducano la loro impronta ambientale, i motori servo DC efficienti dal punto di vista energetico sono posizionati come una tecnologia cruciale. La tendenza verso la sostenibilità e le tecnologie verdi presenta significative opportunità per le aziende specializzate in sistemi di azionamento efficienti dal punto di vista energetico, in particolare nei settori come l’automotive, la produzione e la logistica.

- Ad esempio, Yaskawa Electric Corporation offre sistemi SERVOPACK multi-asse, come quelli utilizzati con il controller MP3300, progettati per riutilizzare l’energia rigenerativa tra gli assi, riducendo così il consumo energetico complessivo e aumentando l’efficienza energetica nelle applicazioni di controllo del movimento.

Sfide Chiave

Alti Costi Iniziali

Una delle principali sfide nel mercato dei motori e azionamenti servo DC è l’alto costo iniziale associato a questi sistemi. Sebbene i motori servo DC offrano una precisione e un’efficienza superiori, i loro alti costi iniziali possono essere un ostacolo per le piccole e medie imprese (PMI). La spesa per l’acquisto e l’installazione di questi sistemi avanzati, insieme al costo della manutenzione e della formazione, può essere un deterrente significativo, soprattutto nei mercati sensibili al prezzo. Nonostante i benefici a lungo termine in termini di efficienza operativa e riduzione del consumo energetico, l’investimento iniziale richiesto per i motori e azionamenti servo DC rimane una sfida chiave per l’adozione diffusa, in particolare nelle regioni in via di sviluppo.

Integrazione con i Sistemi Esistenti

Integrare motori servo DC in macchinari e sistemi esistenti può essere un processo complesso e costoso. Molte industrie si affidano ancora a sistemi legacy che non sono compatibili con le moderne tecnologie di azionamento, richiedendo significative modifiche o revisioni complete del sistema. La complessità di integrare motori servo DC con apparecchiature più vecchie può portare a costi aumentati e tempi di inattività prolungati, il che può ostacolare l’adozione complessiva di questi sistemi avanzati. Inoltre, la necessità di competenze specializzate per installare e mantenere questi sistemi può complicare ulteriormente l’integrazione, creando sfide per le industrie che cercano di modernizzare le loro operazioni.

Analisi Regionale

Nord America

Il mercato nordamericano detiene circa il 23% dei ricavi globali nel segmento dei motori e azionamenti servo DC. La regione beneficia di avanzati centri di produzione negli Stati Uniti e in Canada, forte domanda dai settori automobilistico, aerospaziale e dell’imballaggio, e pressioni legislative verso l’efficienza energetica. Le aziende in questa regione investono sempre più in aggiornamenti di automazione e soluzioni di controllo del movimento per rimanere competitive. Di conseguenza, la crescita rimane costante con un focus sulla modernizzazione dei sistemi legacy e sulla scalabilità della robotica di precisione per le operazioni industriali.

Europa

L’Europa rappresenta circa il 29% della quota di mercato globale in questo settore. La crescita della regione è supportata da una forte adozione delle iniziative Industria 4.0, incentivi governativi per la produzione intelligente e rigorose normative sull’efficienza energetica. Settori chiave come l’automobilistico, l’elettronica e l’alimentare si affidano fortemente ai motori servo DC per il controllo di precisione e l’integrazione con i sistemi digitali. I fornitori europei beneficiano anche di forti ecosistemi di servizi e della necessità di soluzioni di retrofit negli impianti di produzione più vecchi in Germania, Francia, Regno Unito e Italia.

Asia Pacifico

L’Asia Pacifico è il più grande mercato regionale con una quota prevista di circa il 43% entro il 2035. La crescita in questa regione è guidata dalla rapida industrializzazione, grandi investimenti in automazione e il boom dell’e-commerce che stimola la domanda di magazzinaggio, AGV e robotica. Cina, India, Giappone e Corea del Sud guidano l’adozione, stimolati da investimenti infrastrutturali e crescenti preoccupazioni per il consumo energetico. L’espansione della produzione locale e i programmi governativi che mirano alla produzione intelligente migliorano ulteriormente la domanda regionale di motori e azionamenti servo DC ad alte prestazioni.

America Latina

L’America Latina contribuisce con circa il 5% della quota di mercato globale nei motori e azionamenti servo DC. Il mercato in questa regione è guidato da una moderata adozione dell’automazione industriale, crescita nella logistica e magazzinaggio legata all’espansione dell’e-commerce, e investimenti nella produzione in Brasile, Messico e Argentina. Tuttavia, la crescita è inferiore rispetto ad altre regioni a causa della volatilità economica e della più lenta adozione tecnologica. Le aziende attive in America Latina si concentrano spesso su soluzioni economiche e mercati di retrofit per sostituire i vecchi sistemi di controllo del movimento.

Medio Oriente & Africa (MEA)

La regione MEA detiene circa il 2% della quota di mercato globale. La crescita in Africa e Medio Oriente è attualmente modesta, guidata principalmente da applicazioni nel settore petrolifero e del gas, sviluppi infrastrutturali e requisiti specifici per ambienti estremi. Esistono opportunità chiave in settori come l’estrazione mineraria, le utilities e le energie rinnovabili dove i sistemi di controllo del movimento servono applicazioni in condizioni difficili. Tuttavia, l’adozione è limitata da investimenti ridotti nell’automazione, un più lento sviluppo infrastrutturale e costi di implementazione più elevati.

Segmentazioni di Mercato:

Per Categoria:

Per Applicazione:

- Petrolio e gas

- Taglio e formatura dei metalli

- Attrezzature per la movimentazione dei materiali

- Macchinari per imballaggio ed etichettatura

- Robotica

- Robotica medica

- Macchinari per gomma e plastica

- Magazzinaggio

- Automazione

- Applicazioni in ambienti estremi

- Macchinari per semiconduttori

- Veicoli a guida automatica (AGV)

- Elettronica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato globale dei motori e azionamenti servo DC è caratterizzato da aziende come Siemens AG, Mitsubishi Electric Corporation, Yaskawa Electric Corporation, Rockwell Automation, Inc. e Schneider Electric SE, che guidano il mercato attraverso l’innovazione tecnologica, offerte di servizi integrati e un’ampia portata geografica. Queste aziende perfezionano continuamente i sistemi di controllo del movimento di precisione ed espandono le reti di servizi per servire segmenti ad alte prestazioni come la robotica e i dispositivi medici. I punti di forza regionali rispecchiano le competenze di queste aziende: l’Asia-Pacifico rimane dominante con circa il 43% della quota globale, seguita dall’Europa (circa il 29%) e dal Nord America (circa il 23%). La differenziazione competitiva si concentra su caratteristiche come l’efficienza energetica, la connettività digitale e il supporto per ecosistemi di automazione. Specialisti più piccoli e nuovi attori regionali sfidano gli incumbent con soluzioni economiche per applicazioni di nicchia, costringendo i principali fornitori a investire in specializzazione, partnership e acquisizioni strategiche per mantenere il loro vantaggio.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Applied Motion Products, Inc.

- Kollmorgen

- Bosch Rexroth Corporation

- Leadshine

- Allied Motion, Inc.

- JVL A/S

- AXOR IND. S.a.s

- Kinco Electric (Shenzhen) Ltd.

- Fuji Electric Co., Ltd.

- Ingenia Cat S.L.U.

Sviluppi Recenti

- In ottobre 2023, Applied Motion Products ha annunciato una gamma di motori servo brushless da 48 V DC con encoder magnetici a 16 bit e azionamenti ad alta corrente compatibili destinati alle applicazioni AGV/AMR.

- In marzo 2023, l’azienda Leadshine Technology Co., Ltd. ha annunciato sistemi servo AC di “nuova generazione” (controller EL8 + motori ELM1H).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Categoria, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’automazione industriale guiderà una maggiore adozione di motori e azionamenti servo DC nella produzione e nella logistica.

- L’integrazione con sistemi di fabbrica intelligenti e IoT offrirà monitoraggio in tempo reale e ottimizzazione del controllo del movimento.

- La domanda di azionamenti digitali compatti ed efficienti aumenterà, spingendo la crescita nelle applicazioni ad alta precisione.

- L’Asia-Pacifico continuerà a guidare il mercato, catturando circa il 43 % della quota entro il 2035, creando slancio per gli investimenti regionali.

- Il segmento analogico manterrà la sua rilevanza nelle applicazioni sensibili ai costi ed è previsto che detenga circa il 56,7 % della quota entro il 2035.

- L’espansione della robotica, degli AGV e dell’automazione dei magazzini aprirà nuove opportunità per i sistemi servo DC.

- L’aumento delle normative sull’efficienza energetica guiderà la sostituzione dei motori più vecchi con soluzioni servo.

- Le tecnologie emergenti come il controllo basato su AI e i gemelli digitali miglioreranno le prestazioni del movimento e ridurranno i tempi di inattività.

- Gli alti investimenti iniziali e le complessità di integrazione continueranno a sfidare l’adozione nelle piccole e medie imprese.

- La localizzazione della catena di approvvigionamento e il design modulare dei prodotti consentiranno un dispiegamento più rapido e tempi di consegna ridotti.