نظرة عامة على السوق

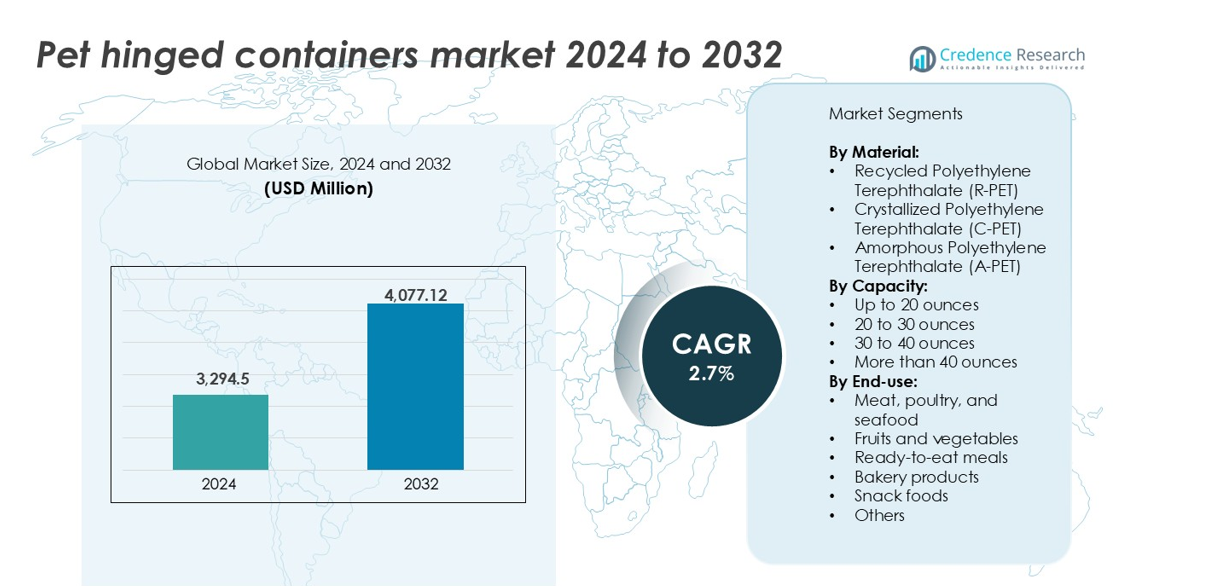

تم تقييم سوق الحاويات المفصلية للحيوانات الأليفة بمبلغ 3,294.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4,077.12 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 2.7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الحاويات المفصلية للحيوانات الأليفة 2024 |

3,294.5 مليون دولار أمريكي |

| سوق الحاويات المفصلية للحيوانات الأليفة، معدل النمو السنوي المركب |

2.7% |

| حجم سوق الحاويات المفصلية للحيوانات الأليفة 2032 |

4,077.12 مليون دولار أمريكي |

تشمل أهم اللاعبين في سوق الحاويات المفصلية للحيوانات الأليفة شركة Amcor Limited، وBerry Global Group, Inc.، وSonoco Products Company، وSilgan Holdings Inc.، وجميعها تمتلك محافظ قوية في مجال تعبئة الأغذية. تهيمن هذه الشركات من خلال الإنتاج بكميات كبيرة، وشبكات التوريد العالمية، والاستثمارات في البحث والتطوير للحاويات القابلة لإعادة التدوير والآمنة للاستخدام في الميكروويف. تتنافس شركة Placon Corporation، وAnchor Packaging Inc.، وPactiv LLC بنشاط في أمريكا الشمالية مع توزيع قوي في قطاع التجزئة وخدمات الطعام. تمثل أوروبا وأمريكا الشمالية معًا أكثر من 59% من حصة السوق العالمية، مدفوعة بالبنية التحتية المتقدمة لإعادة التدوير، والاستهلاك العالي للأغذية المعبأة، والمعايير التنظيمية الصارمة التي تشجع استخدام R-PET.

رؤى السوق

- تم تقييم سوق الحاويات المفصلية للحيوانات الأليفة بمبلغ 3,294.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4,077.12 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 2.7% خلال فترة التوقعات.

- يتم تحفيز النمو بزيادة الطلب على التغليف القابل لإعادة التدوير، وخاصة R-PET، مدفوعًا بأهداف الاستدامة واللوائح التي تستهدف البلاستيك المستخدم لمرة واحدة.

- تشمل الاتجاهات الرئيسية زيادة استخدام حاويات C-PET الآمنة للاستخدام في الميكروويف، مما يلبي الشعبية المتزايدة للوجبات الجاهزة وتغليف الأطعمة القابلة لإعادة التسخين.

- تهيمن الشركات الكبرى مثل Amcor وBerry Global وSonoco وSilgan على السوق من خلال الإنتاج واسع النطاق، والابتكار في المنتجات، والجهود الاستراتيجية للاستدامة.

- تتصدر أمريكا الشمالية السوق بنسبة 32%، تليها أوروبا بنسبة 27% وآسيا والمحيط الهادئ بنسبة 24%. يحتل القطاع الذي يصل إلى 20 أوقية أعلى حصة من السعة، بينما تقود اللحوم والدواجن والمأكولات البحرية التطبيقات النهائية للاستخدام.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المادة

يتم تقسيم سوق الحاويات المفصلية للحيوانات الأليفة إلى R-PET وC-PET وA-PET. من بين هذه المواد، يحتل البولي إيثيلين تيريفثاليت المعاد تدويره (R-PET) أكبر حصة في السوق. يتم تعزيز هيمنته بزيادة الطلب على التغليف المستدام والصديق للبيئة. يتماشى R-PET مع أهداف الاقتصاد الدائري ويدعم التزامات العلامات التجارية بالاستدامة. يوفر الوضوح والمتانة والكفاءة في التكلفة. يتم قبول R-PET بدرجة الغذاء بشكل متزايد لتغليف الأطعمة الطازجة والمصنعة. تدعم الدفعات التنظيمية لاستخدام المحتوى المعاد تدويره نموه بشكل أكبر. يستثمر المصنعون في أنظمة إعادة التدوير المغلقة لضمان توفر المواد واتساق الجودة.

- على سبيل المثال، تستخدم Amcor أكثر من 218,000 طن متري من البلاستيك المعاد تدويره بعد الاستهلاك (PCR) سنويًا، بما في ذلك كميات كبيرة من R-PET المخصص للأغذية عبر عملياتها العالمية في أمريكا الشمالية وأوروبا وآسيا.

حسب السعة

تتصدر حاويات PET المفصلية بسعة تصل إلى 20 أونصة السوق من حيث حصة الحجم. يخدم هذا القطاع تطبيقات الأغذية السريعة مثل الفواكه المقطعة، والمنتجات الجاهزة، والوجبات الخفيفة، وأجزاء المخابز. ينبع الهيمنة من الطلب المتزايد على المنتجات الفردية والاستهلاكية السريعة في التجزئة وخدمات الطعام. توفر الحاويات الصغيرة السعة تحكمًا أفضل في الحصص، وراحة، وتقليل هدر الطعام. كما أنها تعزز الجاذبية البصرية على الأرفف وتقلل من تكاليف الشحن. أنماط الاستهلاك الحضري المتزايدة والنماذج السريعة للخدمة تدفع أيضًا التفضيل نحو تنسيقات التغليف المدمجة.

- على سبيل المثال، قدمت Inline Plastics خط Safe-T-Fresh® Grab & Go مع حاويات PET شفافة ومقاومة للتلاعب تحت 16 أونصة، مصممة خصيصًا لعرض الأطعمة المبردة الجاهزة في سلاسل التجزئة.

حسب الاستخدام النهائي

من بين فئات الاستخدام النهائي، تمثل اللحوم والدواجن والمأكولات البحرية القطاع المهيمن في سوق حاويات PET المفصلية. تتطلب هذه المنتجات تغليفًا آمنًا ومقاومًا للتسرب مع رؤية قوية وجاذبية على الأرفف. تفي حاويات PET بمعايير النظافة والسلامة مع الحفاظ على النضارة. يفضلها تجار التجزئة لقدرتها على التكديس وتوافقها مع التخزين في سلسلة التبريد. يعزز استهلاك البروتين المعبأ والقطع الطازجة الطلب على الحجم. بالتوازي، تعد الوجبات الجاهزة للأكل قطاعًا سريع النمو، مدعومًا بأنماط الحياة الحضرية والطلب على التغليف الآمن للميكروويف الذي يقلل من وقت التحضير.

محركات النمو الرئيسية

الطلب المتزايد على مواد التغليف المستدامة والقابلة لإعادة التدوير

يشهد سوق حاويات PET المفصلية نموًا قويًا بسبب الطلب المتزايد على التغليف الصديق للبيئة والقابل لإعادة التدوير. تتعرض العلامات التجارية والمصنعون لضغوط لتقليل النفايات البلاستيكية وتحسين الأثر البيئي. يوفر البولي إيثيلين تيريفثاليت المعاد تدويره (R-PET) حلاً موثوقًا بفوائد استدامة واضحة. يستخدم تغليف R-PET طاقة أقل أثناء الإنتاج ويدعم أنظمة إعادة التدوير المغلقة. تتحول العديد من شركات خدمات الطعام والتجزئة إلى حاويات R-PET لتحقيق أهداف الاستدامة والامتثال للوائح المتزايدة الصرامة بشأن البلاستيك للاستخدام الواحد. يفضل المستهلكون أيضًا التغليف المصنوع من محتوى معاد تدويره، مما يعزز اختراقه في السوق. مع قيام الحكومات بفرض تفويضات على تضمين المحتوى المعاد تدويره، من المتوقع أن ينمو استخدام R-PET في الحاويات المفصلية بسرعة. يقوم اللاعبون الكبار بتوسيع قدراتهم الداخلية لإعادة التدوير وإعادة المعالجة لضمان توفير المواد. يستمر هذا التحول نحو نماذج التغليف الدائرية في دفع التبني عبر فئات الأغذية المتعددة.

- على سبيل المثال، قامت شركة بيري جلوبال بمعالجة أكثر من 100,000 طن متري من البلاستيك المعاد تدويره (R-PET) في عام 2023 عبر أقسام التعبئة والتغليف الخاصة بها، مما يدعم هدفها لاستخدام 30% من البلاستيك الدائري بحلول عام 2030.

توسع ثقافة الطعام الجاهز للأكل والوجبات الجاهزة

ساهم الارتفاع العالمي في الطلب على الوجبات الجاهزة والوجبات السريعة بشكل كبير في نمو حاويات PET المفصلية. توفر هذه الحاويات حلولاً خفيفة الوزن ومتينة ومقاومة للعبث تناسب تخزين الطعام الساخن والبارد. تستخدم منافذ تقديم الطعام والمطابخ السحابية وخدمات توصيل الوجبات بشكل متزايد حاويات PET المفصلية لعرض المنتجات وتأمين الإغلاق. يؤدي ارتفاع التحضر والأسر ذات الدخل المزدوج وأنماط الحياة السريعة إلى زيادة الطلب على خيارات التعبئة المريحة. تفي حاويات PET أيضًا بمعايير التوافق مع الميكروويف ومقاومة التسرب، وهي ضرورية في توزيع الطعام الحديث. يدعم شكل التعبئة مجموعة متنوعة من أحجام الحصص، مما يسمح للبائعين بتقديم وجبات كاملة ووجبات خفيفة وسلطات. يستخدم تجار التجزئة حاويات PET المفصلية لتحسين عرض الطعام مع الحفاظ على معايير النظافة. مع استمرار توسع تطبيقات توصيل الطعام وقنوات الوجبات الجاهزة، يشهد السوق نمواً مستمراً في التغليف المقاوم للعبث والمتحكم في الحصص، مما يجعله محركاً رئيسياً للطلب على المدى الطويل.

- على سبيل المثال، شركة سابرت، الرائدة عالمياً في تغليف الطعام المستدام بإيرادات سنوية تتجاوز 800 مليون دولار، هي المورد الرئيسي لسلاسل المطاعم السريعة وتجار البقالة.

نمو تجارة التجزئة المنظمة والبنية التحتية لسلسلة التبريد

تدعم الاستثمارات المتزايدة في تجارة التجزئة الحديثة ولوجستيات سلسلة التبريد الطلب على تغليف الطعام عالي الأداء مثل حاويات PET المفصلية. تفضل محلات السوبر ماركت والهايبر ماركت والمتاجر الصغيرة التغليف الشفاف الذي يعزز رؤية المنتج وجاذبية الرفوف. توفر حاويات PET القوة والمقاومة للرطوبة، مما يجعلها مثالية لأقسام الطعام المبرد والمجمد. يستفيد النمو في بصمة التجزئة للمنتجات الطازجة والجاهزة للأكل عبر الأسواق المتقدمة والنامية بشكل مباشر من تغليف PET. تعتمد سلاسل التجزئة المنظمة على أشكال التعبئة القياسية والقابلة للتكديس لتبسيط التعامل مع المخزون والعرض. تحسن لوجستيات سلسلة التبريد يقلل من التلف ويمدد عمر المنتجات القابلة للتلف، مما يتيح توزيعاً أوسع للبروتين ومنتجات الألبان والمنتجات في حاويات PET. يعزز هذا التحديث في البنية التحتية، خاصة في آسيا والمحيط الهادئ وأمريكا اللاتينية، اعتماد حاويات PET المفصلية عبر اللحوم والمأكولات البحرية والفواكه والأطعمة الجاهزة، مما يدفع الطلب المستمر على الحجم.

الاتجاهات والفرص الرئيسية

التحول نحو حلول PET عالية الأداء وآمنة للاستخدام في الميكروويف

أحد الاتجاهات الرئيسية التي تشكل سوق حاويات PET المفصلية هو التفضيل المتزايد للأنواع الآمنة للاستخدام في الميكروويف والمتوافقة مع الأفران. يكتسب PET المتبلور (C-PET) زخماً نظراً لقدرته على تحمل درجات الحرارة العالية، مما يجعله مثالياً لصواني الطعام القابلة للتسخين ومجموعات الوجبات. مع تزايد الطلب الاستهلاكي على الراحة، يلعب التغليف القابل للتسخين دوراً حاسماً في توصيل الطعام وتجارة التجزئة. يبحث مشغلو خدمات الطعام وتجار التجزئة عن تغليف يجمع بين مقاومة الحرارة والوضوح وإمكانية إعادة التدوير. توفر حاويات C-PET تلك الميزات وتدعم تطبيقات التعبئة الساخنة أيضاً. يقدم هذا الاتجاه فرصة لموردي التغليف للابتكار في خلطات المواد التي تحتفظ بالأداء مع تعزيز الاستدامة. مع توسع خيارات الوجبات الجاهزة والتوصيل المنزلي، سيستمر الطلب على الحاويات المقاومة للحرارة في الارتفاع. المصنعون الذين يستثمرون في قدرات معالجة C-PET والتصاميم الحصرية في وضع جيد للاستفادة من هذا الاتجاه وتمييز عروضهم.

- على سبيل المثال، تتحمل صواني C-PET من Faerch درجات حرارة تصل إلى 220 درجة مئوية وتُستخدم في أكثر من 500 مليون عبوة وجبات جاهزة سنويًا في جميع أنحاء أوروبا.

الزيادة في استخدام ميزات التغليف الذكي في عرض الطعام

يشهد سوق الحاويات المصنوعة من PET ذات المفصلات اعتمادًا مبكرًا لعناصر التغليف الذكية لتحسين السلامة والرؤية. أصبح التغليف الشفاف الذي يتضمن أختامًا تدل على العبث، وإغلاقًا قابلاً لإعادة الإغلاق، وأكواد QR المطبوعة أكثر شيوعًا. تعزز هذه الميزات ثقة المستهلك، خاصة في التنسيقات عبر الإنترنت والخدمة الذاتية. تستخدم العلامات التجارية التغليف كأداة للتواصل حول الطزاجة والأصل والتفاصيل الغذائية. يقدر تجار التجزئة حاويات PET لقدرتها على عرض المحتويات بوضوح، مما يدعم عمليات الشراء العفوية ويقلل من التعامل مع المنتجات. مع زيادة التكامل الرقمي، تستكشف بعض الشركات التغليف التفاعلي الذي يرتبط بتتبع الطزاجة أو المحتوى الترويجي. تعزز هذه الابتكارات تجربة المستخدم وتمايز العلامة التجارية. تكتسب حاويات PET ذات المفصلات التي تجمع بين الوضوح البصري والإغلاق الآمن والوصول الرقمي تفضيلًا في تجارة التجزئة ذات الحجم الكبير. يخلق الموردون الذين يقدمون مثل هذه الحلول قيمة مضافة ويفتحون فرص نمو جديدة في قطاعات الأغذية الفاخرة والسوق الشامل.

التحديات الرئيسية

التقلب في توريد المواد الخام والتسعير

يبقى سوق الحاويات المصنوعة من PET ذات المفصلات عرضة لتقلبات أسعار المواد الخام، خاصة راتنج PET البكر والمعاد تدويره. يمكن أن تؤثر اضطرابات سلسلة التوريد وتكاليف الطاقة والتغيرات في معدلات إعادة التدوير على توفر المواد والتسعير. غالبًا ما تتفاعل أسعار راتنج PET مع التغيرات في أسواق النفط الخام والتحولات في ديناميكيات العرض والطلب الإقليمية. عندما يضيق عرض R-PET بسبب قلة الجمع أو التلوث، يواجه مصنعو التغليف ضغوطًا في التكاليف. تكافح المحولات الصغيرة والمتوسطة الحجم لإدارة تقلبات تكاليف المدخلات دون تمرير زيادات الأسعار إلى العملاء. يمكن أن يقلل ذلك من الهوامش ويخلق عدم اليقين في تسعير العقود. بينما تدفع العديد من العلامات التجارية نحو المزيد من المحتوى المعاد تدويره، يحد توفر المواد الخام غير المتسق من القدرة على التوسع. يعد إنشاء بنية تحتية مستقرة لإعادة التدوير وعقود شراء طويلة الأجل أمرًا أساسيًا لتقليل هذا الخطر. حتى ذلك الحين، سيواجه اللاعبون في السوق عدم القدرة على التنبؤ بالتوريد وضغوط الأسعار التنافسية.

تزايد الضغط التنظيمي على البلاستيك ذو الاستخدام الواحد

تشكل القيود التنظيمية على البلاستيك ذو الاستخدام الواحد تحديًا لاعتماد الحاويات المصنوعة من PET ذات المفصلات، خاصة في المناطق التي تفرض حظرًا صارمًا على البلاستيك أو ضرائب عليه. تفرض الحكومات في جميع أنحاء أوروبا وأجزاء من آسيا وأمريكا الشمالية قواعد لتقييد أو فرض ضرائب على تغليف البلاستيك القابل للتصرف. على الرغم من أن PET قابل لإعادة التدوير، إلا أنه غالبًا ما يُدرج في فئات الاستخدام الواحد، مما يخلق أعباء الامتثال لموردي خدمات الطعام والتغليف. تعقد البنية التحتية غير الكافية لإعادة التدوير البيئة التنظيمية بشكل أكبر. يجب على الشركات الاستثمار في وضع العلامات والفرز والابتكار في المواد لتلبية متطلبات المسؤولية الموسعة للمنتج (EPR). تزيد جهود الامتثال هذه من التكاليف وتبطئ من طرح المنتجات. يؤثر عدم التوافق بين ادعاءات القابلية لإعادة التدوير ومعدلات إعادة التدوير الفعلية أيضًا على ثقة المستهلك. للتخفيف من هذا التحدي، يجب على الموردين تعزيز التعاون مع إدارة النفايات المحلية، واعتماد مواد مستدامة معتمدة، ودعم وضع علامات واضحة للتخلص السليم.

التحليل الإقليمي

أمريكا الشمالية

تمثل أمريكا الشمالية الحصة الأكبر في سوق حاويات PET المفصلية، حيث تساهم بأكثر من 32% من الإيرادات العالمية في عام 2024. تستفيد المنطقة من الطلب القوي على الأطعمة المعبأة، والوجبات الجاهزة، والأطعمة الجاهزة للأكل. يدعم الاعتماد العالي على التغليف المستدام، خصوصًا R-PET، اختراق السوق. يستثمر تجار التجزئة والعلامات التجارية للخدمات الغذائية في الولايات المتحدة بنشاط في أشكال التعبئة القابلة لإعادة التدوير والتي تظهر العبث. يدفع انتشار البنية التحتية لسلسلة التبريد والحضور المنظم للبيع بالتجزئة نمو الحجم. يساهم تركيز كندا على تقليل البلاستيك المستخدم لمرة واحدة في تشجيع الابتكار في المواد. يستمر استهلاك السلطات والفواكه والمنتجات الجاهزة في الحاويات الشفافة في دعم الطلب الإقليمي.

أوروبا

تمتلك أوروبا حوالي 27% من حصة السوق في سوق حاويات PET المفصلية، مدفوعة باللوائح الصارمة للاستدامة وأنظمة إعادة التدوير المتقدمة. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة التحول إلى تغليف R-PET عبر قطاعات البيع بالتجزئة والخدمات الغذائية. الطلب مرتفع على الحاويات القابلة للاستخدام في الميكروويف والقابلة للإغلاق المستخدمة للوجبات الجاهزة، والمنتجات المخبوزة، واللحوم الباردة. سياسات الاقتصاد الدائري في الاتحاد الأوروبي تحفز الاستثمارات في أنظمة التعبئة المغلقة. يتبنى تجار التجزئة للأطعمة الفاخرة التغليف الشفاف والقابل لإعادة التدوير لجاذبية بصرية والامتثال. يضيف الابتكار في التسمية الذكية والبدائل القابلة للتحلل ضغطًا تنافسيًا ولكنه يعزز أيضًا جودة التعبئة العامة في المنطقة.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 24% من سوق حاويات PET المفصلية العالمية وهي المنطقة الأسرع نموًا. يدفع التحضر السريع، وتوسع التجزئة المنظمة، وزيادة استهلاك الطبقة المتوسطة الطلب على التغليف الصحي والمحمول. تظهر دول مثل الصين والهند واليابان وكوريا الجنوبية زيادة في اعتماد حاويات PET عبر قطاعات المنتجات الطازجة واللحوم والوجبات الخفيفة. تعزز خدمات التجارة الإلكترونية وتوصيل الطعام الطلب على الحاويات المقاومة للتسرب ذات الأغطية الشفافة. يدعم الوعي المتزايد بالاستدامة النمو التدريجي في استخدام R-PET. يدعم دعم الحكومة للبنية التحتية المحلية لإعادة التدوير ولوائح سلامة الأغذية الطلب على تغليف PET المفصلي، خاصة في المراكز الحضرية من الدرجة الأولى والمترو.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة متواضعة لكنها متنامية تبلغ حوالي 9% في سوق حاويات PET المفصلية العالمية. البرازيل والمكسيك هما الأسواق الرئيسية، مدفوعة بالنمو في مطاعم الخدمة السريعة، والسوبر ماركت، وسلاسل المخابز. يدعم الطلب على التغليف الشفاف والقابل للتكديس عرض المنتجات والحفاظ على نضارتها. تفضل حاويات PET للفواكه المقطعة والحلويات والمنتجات الجاهزة. يحد التغطية المحدودة لسلسلة التبريد في المناطق الريفية من الاختراق الأوسع. ومع ذلك، فإن الاعتماد المتزايد على الأطعمة المعبأة بالبروتين والوجبات الخفيفة يغذي توسع السوق. يخلق الدعم التنظيمي لتغليف البلاستيك المخصص للطعام وزيادة الوعي بالمواد القابلة لإعادة التدوير مجالًا للمصنعين الإقليميين للتوسع.

الشرق الأوسط وأفريقيا (MEA)

تساهم منطقة الشرق الأوسط وأفريقيا بحوالي 8% في سوق حاويات PET المفصلية. يدعم النمو الطلب المتزايد على الأطعمة الجاهزة المعبأة، خاصة في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا. توسع الأشكال المنظمة للبيع بالتجزئة ومنصات توصيل الطعام استخدام الحاويات في فئات المخابز واللحوم والمنتجات. تتطلب الظروف المناخية الحارة تغليفًا متينًا ومقاومًا للتسرب مع استقرار في درجة الحرارة. لا يزال اعتماد R-PET محدودًا ولكنه يتزايد تدريجيًا مع برامج الاستدامة ومبادرات سلامة الأغذية. تظل الاعتماد على الاستيراد للراتنج PET وضعف البنية التحتية لإعادة التدوير تحديات. ومع ذلك، فإن الاستثمار المتزايد في تغليف الأغذية المحلية وسلاسل البيع بالتجزئة يدعم النمو المستمر في السوق.

تقسيمات السوق:

حسب المادة:

- البولي إيثيلين تيريفثاليت المعاد تدويره (R-PET)

- البولي إيثيلين تيريفثاليت المتبلور (C-PET)

- البولي إيثيلين تيريفثاليت غير المتبلور (A-PET)

حسب السعة:

- حتى 20 أوقية

- من 20 إلى 30 أوقية

- من 30 إلى 40 أوقية

- أكثر من 40 أوقية

حسب الاستخدام النهائي:

- اللحوم والدواجن والمأكولات البحرية

- الفواكه والخضروات

- الوجبات الجاهزة للأكل

- منتجات المخابز

- الوجبات الخفيفة

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

سوق حاويات PET المفصلية تنافسي للغاية، حيث تقدم العديد من الشركات العالمية والإقليمية مجموعة واسعة من حلول التغليف. تهيمن الشركات الرئيسية مثل Amcor Limited وBerry Global Group, Inc. وSonoco Products Company على السوق بفضل الإنتاج واسع النطاق، والبحث والتطوير المتقدم، وشبكات التوزيع القوية. يركز هؤلاء القادة على التغليف المستدام، لا سيما الحاويات المعتمدة على R-PET، لتلبية الطلب المتزايد على الحلول القابلة لإعادة التدوير. تلبي الشركات المتوسطة الحجم مثل Placon Corporation وPactiv LLC وGenpak LLC التطبيقات المتخصصة، حيث تقدم التخصيص والتسليم السريع. تركز شركات مثل Sealed Air Corporation وSabert Corporation على الابتكار في التغليف الآمن للاستخدام في الميكروويف والمقاوم للعبث. الشراكات الاستراتيجية، والتوسعات الإقليمية، والاستثمارات في البنية التحتية لإعادة التدوير شائعة في جميع أنحاء المشهد. تدفع المنافسة السعرية والامتثال التنظيمي الشركات إلى تعزيز الكفاءة التشغيلية واعتماد ممارسات التغليف الدائري. مع اعتبار الاستدامة وسلامة الغذاء أولويات رئيسية، تشتد المنافسة حول مصادر المواد، والوضوح، وقابلية التكديس، وشهادات سلامة ملامسة الغذاء.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة أمكور المحدودة

- مجموعة بيري جلوبال، إنك.

- شركة سونوكو برودكتس

- شركة سيلجان هولدينجز

- شركة سيلد إير

- شركة باكتيف ذات المسؤولية المحدودة

- شركة دارت كونتينر

- شركة بلاكون

- شركة أنكور باكيجينغ

- شركة سابرت

- شركة جنباك ذات المسؤولية المحدودة

- دي آند دبليو فاين باك

- لينباك باكيجينغ المحدودة (كلوكنر بنتابلاست)

التطورات الأخيرة

- في عام 2024، أطلقت شركة سابرت، التي يقع مقرها في الولايات المتحدة، حاوياتها الجديدة ذات الغطاء اللبّي وأكواب اللبّ. يشمل التوسع منتجات مستدامة وقابلة للتحلل. تهدف هذه العروض الجديدة إلى تلبية احتياجات مشغلي خدمات الطعام الذين يبحثون عن حلول تغليف صديقة للبيئة.

- في أبريل 2023، أطلقت تيسكو وفيرش مبادرة رائدة لإعادة تدوير صواني PET المستخدمة من النفايات الأوروبية إلى عبوات جديدة لوجباتها الجاهزة المبردة، مما يمثل خطوة كبيرة نحو الاستدامة في صناعة تغليف الأغذية.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المواد، السعة، الاستخدام النهائي و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على حاويات R-PET مع تحول العلامات التجارية نحو أنظمة التغليف الدائرية.

- ستزداد شعبية صيغ PET الآمنة للاستخدام في الميكروويف والفرن في تطبيقات الوجبات الجاهزة.

- ستصبح ميزات التغليف الذكي مثل الأختام التي تدل على العبث والرموز QR أكثر شيوعاً.

- سيستمر نمو توصيل الطعام والطلبات الخارجية في دفع الطلب على الحاويات ذات السعة الصغيرة والمفصلية.

- سيدعم توسع التجزئة المنظمة في الاقتصادات الناشئة اعتماداً أوسع لتغليف PET.

- سيستثمر المصنعون في بنية تحتية لإعادة التدوير لضمان توفير مواد مستدامة.

- سيعيد الدفع التنظيمي للمحتوى المعاد تدويره الأدنى تشكيل استراتيجيات الشراء والإنتاج.

- سيظل التغليف الجاهز للعرض على الرف ذو الوضوح العالي ضرورياً لترويج الأغذية الطازجة.

- ستحسن التقدم التكنولوجي مقاومة PET للحرارة دون المساس بإمكانية إعادة التدوير.

- ستزداد الشراكات بين شركات التغليف ومنتجي الأغذية لضمان الامتثال والابتكار.