市場概要

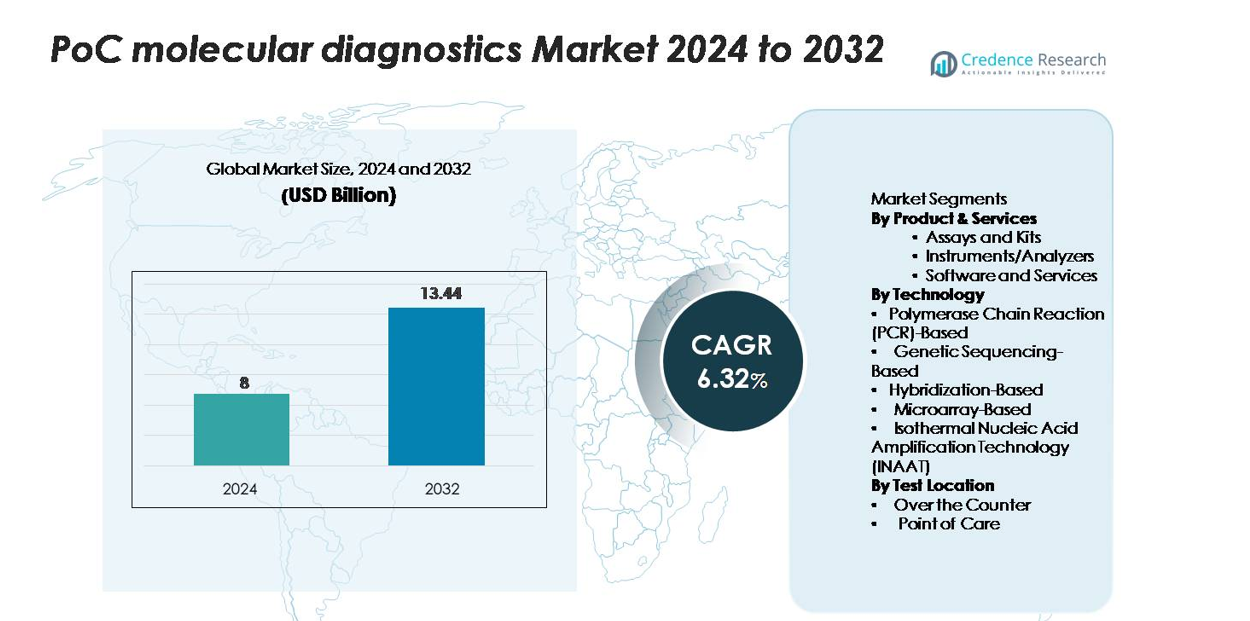

ポイントオブケア(PoC)分子診断市場は2024年に80億米ドルと評価され、予測期間中に年平均成長率(CAGR)6.32%を記録し、2032年までに134.4億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のPoC分子診断市場規模 |

80億米ドル |

| PoC分子診断市場、CAGR |

6.32% |

| 2032年のPoC分子診断市場規模 |

134.4億米ドル |

世界のPoC分子診断市場は、ダナハーコーポレーション、バイオメリューSA、F.ホフマン・ラ・ロシュ社、アボットラボラトリーズ、QIAGEN N.V.といった主要プレーヤーによって形成されており、彼らは幅広い製品群とグローバルな流通ネットワークにより支配的な地位を築いています。ダナハーは迅速分子検査の子会社と広範なフィールドインフラにより先頭を走っています。北米地域は市場の最大シェアを占め、世界の収益の約40%〜45%を占めており、成熟した医療システム、有利な償還制度、分散型分子プラットフォームの早期採用により戦略的な中心地となっています。

市場の洞察

- PoC分子診断市場は2024年に80億米ドルと評価され、2032年までに134.4億米ドルに達すると予測されており、迅速な分散型検査の採用が進む中、年平均成長率6.32%を記録しています。

- 感染症の迅速な検出需要の増加、家庭用検査の拡大、ポータブルPCRおよびINAATプラットフォームへの投資の増加が、臨床および小売環境での市場の勢いを続けています。

- 主なトレンドには、AIを活用した結果解釈の統合、EMRシステムとの接続、マルチプレックスアッセイメニューの拡大が含まれ、主要プレーヤーの競争力を強化しています。

- 市場の制約には、高価な機器および消耗品のコスト、新興地域での限られた償還、先進的なPoC分子システムの商業化を遅らせる規制の複雑さが含まれます。

- 地域別では、北米が40〜45%のシェアでリードし、次いでヨーロッパが20〜25%、アジア太平洋地域が15〜20%で最も急成長しており、製品セグメントの中では、アッセイとキットが再利用されるため最も高いシェアを占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品とサービス別

アッセイとキットは、PoC分子診断市場で約55%の市場シェアを占めており、再利用需要、迅速な検査の採用、感染症パネルの拡大によって推進されています。使いやすさ、コンパクトなアナライザーとの互換性、高い検査スループットが、分散型ケア環境での選択肢として好まれる理由です。ポータブルでバッテリー駆動の完全自動システムが注目を集める中、機器とアナライザーも大きく貢献しています。ソフトウェアとサービスは、クラウドベースの接続性、データ管理ソリューション、および遠隔診断サポートの統合が進む中で成長を続けています。

- 例えば、CepheidのGeneXpert Xpressシステムは、30分で結果を処理できるカートリッジベースの分子アッセイをサポートし、同時に最大4つの独立したテストモジュールを操作できるため、スケーラブルなポイントオブケアワークフローを可能にします。

技術別

ポリメラーゼ連鎖反応(PCR)ベースの検査は、市場で60%以上のシェアを持ち、その優れた精度、迅速な増幅能力、および呼吸器、性感染症、血流感染症の診断での強力な使用によって支えられています。コンパクトなリアルタイムPCRプラットフォームの利用可能性が、患者近接環境での採用を促進しています。INAATは、その迅速なワークフローと最小限の機器要件により、補完的な技術として勢いを増しています。遺伝子シーケンシング、ハイブリダイゼーション、マイクロアレイベースの方法はニッチですが、病原体の遺伝子型判定と抗菌薬耐性検出の需要が高まる中で着実に拡大しています。

- 例えば、Cepheid GeneXpert Omniプラットフォームは、真のポイントオブケアPCR用に設計されており、使い捨てカートリッジを使用して完全に自動化されたサンプルから結果までのワークフローを60分以内に提供し、特定のアッセイでは約20分で陽性結果を生成します。

テスト場所別

ポイントオブケア(PoC)環境は、市場シェアの約70%を占めており、クリニック、救急室、緊急ケアセンター、病院のベッドサイド環境での迅速な分散型検査への移行が進んでいます。より迅速な臨床意思決定、短縮されたターンアラウンドタイム、およびポータブルアナライザーの採用の増加がその優位性を支えています。市販(OTC)セグメントは、特に呼吸器およびウイルス感染症の自己検査が広まる中で急速に拡大しています。消費者の意識の高まり、家庭用分子プラットフォームの規制承認、より大きな小売薬局のアクセス性がOTC検査の状況を強化し続けています。

主要な成長要因

感染症迅速検査の需要増加

迅速かつ正確な感染症診断の需要は、PoC分子診断市場の主要な成長要因として機能し続けています。呼吸器、消化器、および性感染症の世界的な発生が増加しており、分散型で高感度な検査の必要性が加速しています。医療提供者は、PoC分子システムを優先しており、これによりターンアラウンドタイムが数時間から30分未満に大幅に短縮され、緊急医療およびプライマリーヘルスケア環境での迅速な臨床判断をサポートします。抗菌薬耐性管理の成長は、従来の迅速抗原法よりも正確な分子検査への移行をさらに強化しています。さらに、農村クリニックや資源の少ない環境でのコンパクトでバッテリー駆動のPCRおよびINAATプラットフォームの採用が市場の範囲を拡大しています。政府や保健機関は、分散型検査インフラへの投資を増やしており、市場の軌道を強化しています。これらの要因が相まって、疾患監視、アウトブレイク制御、および患者トリアージワークフローにおける日常的なツールとしての迅速な分子診断の強い需要を生み出しています。

- 例えば、AbbottのID NOW™分子プラットフォームは、約5分で陽性のCOVID-19結果を、13分で陰性の結果を提供し、50 µLの反応量を含む等温増幅チャンバーを通じて単一のアッセイを処理し、真の患者近接分子検出を可能にします。

分散型ヘルスケアと小売診断の拡大

薬局ベースの検査、家庭用診断、および移動医療ユニットを含む分散型ヘルスケアモデルの拡大は、市場の成長を大きく促進しています。患者は、中央ラボへの依存を減らし、アクセスしやすく即時の検査ソリューションをますます好むようになっています。小売薬局は、営業時間の延長、地理的な広がり、PoC分子デバイスの規制承認の増加により、主要な検査ハブとして浮上しています。テレヘルスの統合により、デジタル結果報告と遠隔医師相談が可能になり、利便性がさらに向上します。メーカーはまた、訓練を受けたスタッフなしで臨床グレードの精度を提供する簡略化されたワンステップ分子検査キットを使用して、在宅ケアユーザーをターゲットにしています。この分散化は、慢性疾患のモニタリング、感染症スクリーニング、および予防ケアの取り組みに利益をもたらします。消費者主導の検査への移行と、ヘルスケアのデジタル化の進展が相まって、先進国および新興国の両方での採用を強化しています。ヘルスケアシステムが患者中心のモデルを重視する中、PoC分子診断は、タイムリーで公平な診断アクセスのギャップを埋める上で戦略的な関連性を獲得しています。

- 例えば、家庭用として承認されたLucira Check-It分子検査キットは、約30分でNAAT結果を生成し、校正された2.5 mLのサンプルバッファーチャンバーを含む使い捨ての検査ユニットを通じて動作し、訓練された人員なしでラボ品質の分子検出を可能にします。

携帯型分子プラットフォームにおける技術革新の進展

携帯型分子診断システムの技術的進歩は、市場の成長を大幅に加速させます。メーカーは、マイクロフルイディクス、高度なバイオセンサー、AI対応の結果解釈を統合したコンパクトな自動分析装置を開発しており、ラボ外での迅速かつ信頼性の高い分子検査を可能にしています。多重PCRカートリッジ、等温増幅ベースの携帯型分析装置、クラウド接続のデータダッシュボードなどの革新は、臨床的有用性と運用効率を向上させます。閉鎖系試薬カートリッジを備えたバッテリー駆動のデバイスは、汚染リスクを最小限に抑えることで安全性を向上させます。さらに、アッセイ化学の改善により、単一の消耗品を使用してウイルス、細菌、遺伝子マーカーを含む幅広い病原体の検出が可能になります。接続性の向上も、病院情報システム、電子カルテ、リモートモニタリングプラットフォームとのシームレスな統合をサポートします。これらの技術的改善は、検査メニューを拡大するだけでなく、オペレーターへの依存を減らし、分子診断をプライマリケア設定、地方医療ネットワーク、非臨床環境によりアクセスしやすくします。性能が集中型ラボシステムと並行するにつれ、携帯型PoCプラットフォームの採用は加速し続けています。

主要なトレンドと機会

在宅分子検査ソリューションの採用拡大

市場を形成する主要なトレンドは、消費者の認識の高まりと自己管理検査の規制承認の増加により、在宅分子診断の急速な拡大です。COVID-19パンデミックは、在宅用分子システムの受け入れを加速させ、その実現可能性と信頼性を示しました。消費者が呼吸器、ウイルス、慢性疾患の管理においてより大きな自律性を求める中、企業は最小限のサンプル処理で数分以内に結果を提供する使いやすい分子キットを開発しています。小売薬局やeコマースプラットフォームは、これらのデバイスの重要な流通チャネルとなっています。スマートフォンアプリとの統合により、デジタル結果のアクセス、症状の追跡、シームレスな遠隔医療相談が可能になります。自己検査へのトレンドは、メーカーが製品ポートフォリオを拡大し、予防医療、長期疾患管理、リモートモニタリングにおける未解決のニーズに対応するための大きな機会を提供します。デジタルヘルス統合と在宅診断インフラへの投資の増加により、在宅分子検査は主流の診断手法になることが期待されています。

- 例えば、Cue Health Molecular COVID-19 Testは家庭での使用が認可されており、70 µLの反応室を含む使い捨てカートリッジを使用して約20分で核酸増幅結果を提供し、約150グラムの携帯型リーダーと組み合わせることで、真の家庭用分子検査を可能にしています。

分子検査におけるAI統合とデータ接続

PoC分子診断における人工知能とクラウドベースの接続の統合は、変革的な機会を提供します。AI駆動のアルゴリズムは、増幅曲線を解釈し、異常を特定し、検査の有効性を予測することで、システムの精度を向上させ、操作ミスを減少させます。接続機能により、臨床医、公衆衛生データベース、電子健康記録への自動報告が可能となり、リアルタイムの疾病監視をサポートし、ケアの調整を改善します。これらの進歩は、迅速な臨床判断が必要な救急部門、緊急ケアセンター、遠隔医療環境で特に有益です。メーカーは、予測保守ツール、自動校正、クラウドベースの分析を組み込むことで、デバイスの稼働時間とユーザーエクスペリエンスを向上させています。デジタルヘルスエコシステムが世界的に拡大する中、AIと接続プラットフォームを備えたPoC分子診断は、アウトブレイク監視の改善、パーソナライズされた治療経路のサポート、人口レベルの健康洞察の提供において重要な役割を果たします。

- 例えば、Cue Health Monitoring Systemは、搭載されたアルゴリズムを使用してリアルタイムでNAAT信号曲線を分析し、2秒以内に暗号化された結果をクラウドプラットフォームに送信します。また、モバイルアプリはユーザーごとに最大1,000件の検査記録を保存でき、分散型分子検査のためのシームレスなデジタル統合を可能にします。

主要な課題

分子機器と消耗品の高コスト

PoC分子診断機器と消耗品に関連する高コストは、特に低・中所得国での広範な採用を制限する大きな課題として残っています。高度な分子プラットフォームは、精密工学、洗練されたバイオセンサー、高品質の試薬を必要とし、従来の迅速検査と比較してシステム全体のコストを増加させます。医療提供者はまた、使い捨てカートリッジやアッセイキットのための継続的な費用に直面し、リソースが限られた環境での予算を圧迫する可能性があります。多くの地域でのPoC分子検査に対する限られた償還範囲も利用を制限します。さらに、コスト障壁は予算が制約されている地方クリニックでの採用を妨げます。この課題に対処するために、メーカーはコスト効率の良い生産、スケーラブルな試薬製造、世界的な健康組織との戦略的パートナーシップに焦点を当てる必要があります。費用の負担が改善されない限り、プライマリケアおよび公衆衛生プログラムにおけるPoC分子診断の広範な実施は引き続き制約に直面する可能性があります。

運用および規制の複雑性

運用の複雑さと規制上の障害は、PoC分子診断業界にとって大きな課題となっています。分子システムはますます自動化されていますが、依然として慎重なサンプル処理、制御された環境条件、および品質保証プロトコルの遵守が必要です。非実験室の人員がこれらのデバイスを正しく操作するためのトレーニングは、分散型環境での障壁となっています。PoC分子デバイスの規制経路も厳格で、集中型実験室システムと同等の精度の証明が求められます。温度、湿度、サンプルの変動性など、さまざまな環境条件で一貫した性能を達成することは、検証の複雑さを増します。さらに、世界の市場には異なる承認要件があり、開発のタイムラインを延ばし、コンプライアンスコストを増加させます。これらの課題は、市場の拡大を遅らせる可能性があり、特に新規参入者や迅速な商業化を目指す革新的技術にとって影響を与える可能性があります。

地域分析

北アメリカ

北アメリカは、2024年に世界のPoC分子診断市場の約40-45%を占め、最大のシェアを持っています。この地域は、強力な医療インフラ、広範な償還フレームワーク、分散型分子技術の早期採用の恩恵を受けています。感染症の高発生率、十分に資金提供された公衆衛生プログラム、家庭用検査ソリューションの迅速な普及が成長をさらに支えています。主要なデバイスメーカーの存在と好ましい規制環境が、先進的なPoC分子プラットフォームの商業化を加速させます。その結果、北アメリカは成長のリーダーであり、他の地域市場のベンチマークとしても機能しています。

ヨーロッパ

ヨーロッパは北アメリカに次ぐが、世界市場の約20-25%を占める重要なシェアを持っています。この地域の成長は、強力な公衆衛生イニシアチブ、広範な国家スクリーニングプログラム、およびPoC分子診断への投資の増加によって支えられています。イギリス、ドイツ、フランス、北欧諸国は、分散型検査の早期採用者です。体外診断規制(IVDR)による規制の調和と、外来診療での迅速な診断の需要の高まりが採用を促進しています。しかし、異なる償還フレームワークと国別の採用率が、ヨーロッパの国内市場におけるセグメンテーションをもたらしています。

アジア太平洋

アジア太平洋地域は、世界のPoC分子診断市場の約15-20%を占め、予測期間中に最も高い成長の可能性を示しています。成長の要因には、医療費の増加、新興経済国(インド、中国、東南アジアなど)でのアクセスの改善、分散型検査インフラの拡大があります。この地域の政府は、感染症のスクリーニングと疾病監視プログラムを促進しており、テストキットの地元製造が強化され始めています。いくつかのインフラの課題があるにもかかわらず、大規模な人口基盤、成長する民間医療セクター、未充足の診断需要により、アジア太平洋は将来の市場拡大の重要な地域として位置付けられています。

ラテンアメリカ

ラテンアメリカは、世界のPoC分子診断市場の約6-8%を占めています。成熟した地域と比較して成長はより穏やかですが、病院やクリニックでの迅速な分子検査の認識の高まりが採用を促進しています。ブラジル、メキシコ、アルゼンチンなどの国々は、医療施設をアップグレードし、PoC能力を拡大しています。限られた償還フレームワークと予算の制約が課題として残っていますが、新興市場のニーズに合わせたコスト効果の高い分子プラットフォームの機会を提供しています。診断インフラが改善されるにつれ、ラテンアメリカは分散型検査のトレンドから利益を得ることができます。

中東・アフリカ (ME)

中東・アフリカ地域は、世界市場の約4-6%を占めていますが、着実な成長が見込まれています。成長は、医療インフラへの政府投資、診断における官民パートナーシップ、遠隔地での移動検査ユニットの増加によって推進されています。この地域では、特に感染症の発生や遠隔農村医療において、手頃な価格で迅速な分子診断の需要が機会を生み出しています。しかし、変動する医療インフラ、規制の断片化、限られた償還などの課題が市場の加速を妨げています。携帯型PoC分子デバイスのターゲットを絞った展開が、これらの障壁を克服するのに役立つ可能性があります。

市場セグメンテーション:

製品とサービス別

- アッセイとキット

- 機器/分析装置

- ソフトウェアとサービス

技術別

- ポリメラーゼ連鎖反応 (PCR) ベース

- 遺伝子シーケンシングベース

- ハイブリダイゼーションベース

- マイクロアレイベース

- 等温核酸増幅技術 (INAAT)

検査場所別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

PoC分子診断市場は、テストメニューの幅、ターンアラウンドタイム、プラットフォームの多様性で競争するグローバルプレーヤーが存在する中程度に統合された競争環境を示しています。F. ホフマン・ラ・ロシュ、アボット・ラボラトリーズ、ダナハー(セフィード)、QIAGEN、バイオメリューなどの主要企業は、サンプル準備、増幅、検出をクローズドフォーマットで組み合わせ、汚染リスクとユーザーエラーを減らす統合カートリッジベースのシステムに注力しています。企業は、呼吸器、性感染症、血流感染症のためのマルチプレックスパネルにますます投資し、家庭や薬局ベースの検査チャネルに拡大しています。戦略的な動きには、病院ネットワークとのパートナーシップ、ニッチなアッセイ開発者の買収、デジタルヘルスプラットフォームとの共同開発契約が含まれます。価格に敏感な新興市場をめぐる競争も激化しており、ベンダーは低コストの分析装置や地域特有のテストメニューを導入しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- BD(米国)

- Trinity Biotech plc(アイルランド)

- アボット(米国)

- EKF Diagnostics(英国)

- ホフマン・ラ・ロシュ社(スイス)

- Chembio Diagnostics(米国)

- シーメンスヘルスケア(ドイツ)

- インストゥルメンテーションラボラトリー(米国)

- ダナハー(米国)

- Quidel Corporation(米国)

最近の動向

- 2025年8月、Trinity Biotech plc(アイルランド)は、次世代CGM+センサープラットフォームの画期的な臨床試験結果を発表しました。これはモニタリング分野での成果ですが、同社の診断R&Dの拡大を示しています。

- 2025年2月、BDは、戦略的焦点を強化し価値を引き出すために、Biosciences & Diagnostic Solutions事業をBDの他の事業から分離することを取締役会が承認したと発表しました。

- 2023年12月、ロシュは、ポイントオブケア診断技術に関連するLumiraDxグループの選択された部分を買収するための最終契約を締結しました。

レポートのカバレッジ

この調査レポートは、製品とサービス、技術、テスト場所、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、最近の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制シナリオ、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 市場は、消費者がより迅速でアクセスしやすい診断を求める中、分散型および家庭ベースの分子検査にシフトし続けます。

- ポータブルPCRおよびINAATプラットフォームは、速度、精度、使いやすさの向上により、より広範に採用されるでしょう。

- AI駆動の結果解釈と自動化されたワークフローが診断精度を向上させ、オペレーター依存を減少させます。

- マルチプレックス分子パネルが拡大し、単一のテストで複数の病原体を同時に検出できるようになります。

- 電子カルテや遠隔医療プラットフォームとの接続が、遠隔患者管理を強化します。

- 感染症対策への政府投資の増加が、迅速な分子システムの展開を促進します。

- 価格革新と現地製造が、新興国や資源の乏しい地域でのアクセスを改善します。

- 企業が薬局や移動診療所に適したコンパクトな分析装置を導入することで、競争が激化します。

- 家庭用分子技術の迅速な承認をサポートするために、規制経路が進化します。

- 公衆衛生プログラムが、監視とアウトブレイク対応のためにPoC分子ツールをますます統合します。