Markedsoversigt

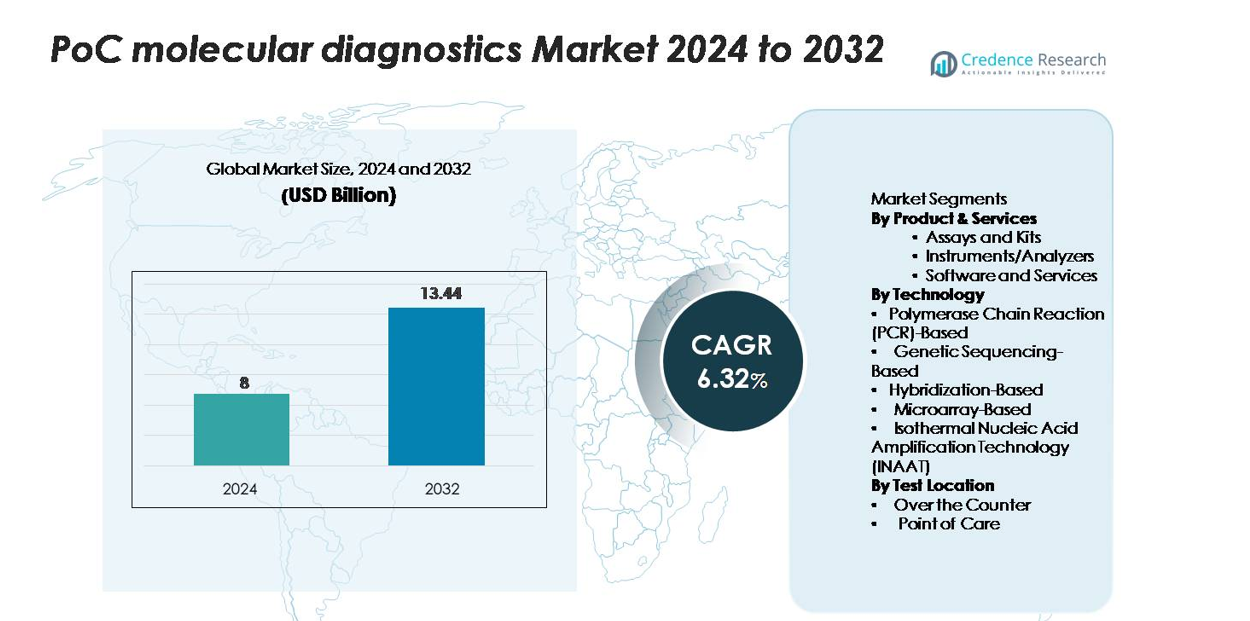

Point-of-care (PoC) molekylær diagnostikmarkedet blev vurderet til USD 8 milliarder i 2024 og forventes at nå USD 13,44 milliarder i 2032, med en CAGR på 6,32 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| PoC Molekylær Diagnostik Markedsstørrelse 2024 |

USD 8 milliarder |

| PoC Molekylær Diagnostik Marked, CAGR |

6,32 % |

| PoC Molekylær Diagnostik Markedsstørrelse 2032 |

USD 13,44 milliarder |

Det globale PoC molekylære diagnostikmarked formes af en håndfuld førende aktører—Danaher Corporation, bioMérieux SA, F. Hoffmann‑La Roche Ltd., Abbott Laboratories og QIAGEN N.V.—som fremstår som dominerende aktører takket være deres brede produktsortimenter og globale distributionsnetværk. Danaher fører an med sin hurtige molekylære testafdeling og omfattende feltinfrastruktur. Den nordamerikanske region har den største andel af markedet—står for cirka 40 %–45 % af den globale omsætning—og forbliver det strategiske kerneområde på grund af modne sundhedssystemer, gunstig refusion og tidlig adoption af decentraliserede molekylære platforme.

Markedsindsigt

- PoC molekylær diagnostikmarkedet blev vurderet til 8 milliarder USD i 2024 og forventes at nå 13,44 milliarder USD i 2032, med en CAGR på 6,32%, understøttet af stigende anvendelse af hurtig decentraliseret testning.

- Den voksende efterspørgsel efter hurtig påvisning af infektionssygdomme, udvidelse af hjemmebaseret testning og øgede investeringer i bærbare PCR- og INAAT-platforme fortsætter med at drive markedets momentum på tværs af kliniske og detailmiljøer.

- Vigtige tendenser inkluderer integration af AI-aktiveret resultatfortolkning, tilslutning til EMR-systemer og udvidelse af multiplex assay-menuer, der styrker de førende aktørers konkurrencefordel.

- Markedsbegrænsninger inkluderer høje instrument- og forbrugsomkostninger, begrænset refusion i nye regioner og regulatorisk kompleksitet, der forsinker kommercialiseringen af avancerede PoC molekylære systemer.

- Regionalt fører Nordamerika med 40–45% andel, efterfulgt af Europa med 20–25%, mens Asien og Stillehavsområdet opnår 15–20% med den hurtigste vækst; blandt produktsegmenter dominerer assays og kits med den højeste andel på grund af tilbagevendende brug.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkt & Tjenester

Assays og kits dominerer PoC molekylær diagnostikmarkedet med næsten 55% markedsandel, drevet af deres tilbagevendende efterspørgsel, hurtig testadoption og udvidende infektionssygdomspaneler. Deres brugervenlighed, kompatibilitet med kompakte analysatorer og høje testgennemløb gør dem til det foretrukne valg for decentraliserede plejemiljøer. Instrumenter og analysatorer bidrager også betydeligt, da bærbare, batteridrevne og fuldautomatiske systemer vinder frem. Software og tjenester fortsætter med at vokse på grund af stigende integration af cloud-baseret tilslutning, datastyringsløsninger og fjern-diagnostik support på tværs af klinikker, apoteker og hjemmeplejemiljøer.

- For eksempel understøtter Cepheids GeneXpert Xpress-system patronbaserede molekylære assays, der er i stand til at behandle resultater på 30 minutter og rummer op til 4 uafhængige testmoduler, der opererer samtidigt, hvilket muliggør skalerbare point-of-care arbejdsforløb.

Efter Teknologi

Polymerase Chain Reaction (PCR)-baseret testning fører markedet med over 60% andel, understøttet af dens overlegne nøjagtighed, hurtige amplifikationskapacitet og stærke anvendelse i diagnostik af luftvejs-, seksuelt overførte og blodbanesygdomme. Tilgængeligheden af kompakte real-time PCR-platforme forbedrer dens anvendelse i nær-patient-miljøer. INAAT vinder frem som en komplementær teknologi på grund af dens hurtige arbejdsforløb og minimale instrumenteringsbehov. Genetisk sekventering, hybridisering og mikroarray-baserede metoder forbliver niche, men udvider sig støt med stigende efterspørgsel efter patogen-genotyping og påvisning af antimikrobiel resistens ved point of care.

- For eksempel kører Cepheid GeneXpert Omni-platformen—designet til ægte point-of-care PCR—engangs-patroner, der leverer fuldautomatiserede sample-to-result arbejdsprocesser på under 60 minutter, med visse tests, der genererer positive resultater på cirka 20 minutter

Efter Teststed

Point-of-care (PoC) indstillinger udgør omkring 70% af markedsandelen, drevet af den voksende overgang mod hurtig decentraliseret testning i klinikker, skadestuer, akutplejecentre og hospitalsmiljøer ved sengekanten. Hurtigere klinisk beslutningstagning, reducerede svartider og stigende anvendelse af bærbare analysatorer understøtter deres dominans. Segmentet for over-the-counter (OTC) udvider sig hurtigt, da selvtestning bliver udbredt, især for luftvejs- og virusinfektioner. Øget forbrugerbevidsthed, regulatoriske godkendelser til hjemmebrug af molekylære platforme og større tilgængelighed i detailapoteker fortsætter med at styrke OTC-testlandskabet.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Hurtig Infektionssygdomstestning

Efterspørgslen efter hurtig og præcis diagnose af infektionssygdomme fortsætter med at fungere som en stor vækstdriver for PoC molekylærdiagnostikmarkedet. Stigende globale udbrud af luftvejs-, mave-tarm- og seksuelt overførte infektioner har accelereret behovet for decentraliseret, højfølsom testning. Sundhedsudbydere prioriterer PoC molekylære systemer, fordi de drastisk reducerer svartiden fra flere timer til under 30 minutter, hvilket understøtter hurtigere kliniske beslutninger i akutpleje og primær sundhedspleje. Væksten i antimikrobiel resistenshåndtering forstærker yderligere skiftet mod præcis molekylær testning frem for konventionelle hurtige antigentests. Derudover udvider anvendelsen af kompakte, batteridrevne PCR- og INAAT-platforme i landklinikker og lavressource-miljøer markedets rækkevidde. Regeringer og sundhedsorganisationer investerer i stigende grad i decentraliserede testinfrastrukturer, hvilket styrker markedets udvikling. Sammen skaber disse faktorer en stærk efterspørgsel efter hurtig molekylærdiagnostik som rutineværktøjer i sygdomsovervågning, udbrudskontrol og patienttriage arbejdsprocesser.

- For eksempel leverer Abbotts ID NOW™ molekylære platform positive COVID-19 resultater på cirka 5 minutter og negative resultater på 13 minutter, ved at behandle en enkelt test gennem et isothermal forstærkningskammer indeholdende et reaktionsvolumen på 50 µL, hvilket muliggør ægte nær-patient molekylær detektion.

Udvidelse af Decentraliseret Sundhedspleje og Detaildiagnostik

Udvidelsen af decentraliserede sundhedsmodeller, herunder apoteksbaseret testning, hjemmebaseret diagnostik og mobile medicinske enheder, driver markedsvæksten betydeligt. Patienter foretrækker i stigende grad tilgængelige og øjeblikkelige testløsninger, hvilket reducerer afhængigheden af centraliserede laboratorier. Detailapoteker er blevet store testcentre på grund af udvidede åbningstider, bredere geografisk rækkevidde og voksende regulatoriske godkendelser for PoC molekylære enheder. Telehealth-integration forbedrer yderligere bekvemmeligheden ved at muliggøre digital resultatrapportering og fjernlægekonsultation. Producenter målretter også hjemmeplejebrugere med forenklede, enkelttrins molekylære testkits, der leverer klinisk præcision uden uddannet personale. Denne decentralisering gavner overvågning af kroniske sygdomme, screening for infektionssygdomme og forebyggende plejeinitiativer. Skiftet mod forbrugerledet testning, kombineret med stigende sundhedsdigitalisering, styrker anvendelsen på tværs af både udviklede og nye lande. Efterhånden som sundhedssystemer understreger patientcentrerede modeller, får PoC molekylærdiagnostik strategisk relevans i at bygge bro over huller i rettidig og retfærdig diagnostisk adgang.

- For eksempel genererer Lucira Check-It molekylær testkit—godkendt til hjemmebrug—NAAT-resultater på cirka 30 minutter og fungerer gennem en engangstest-enhed, der indeholder et kalibreret 2,5 mL prøvebufferkammer med integrerede forstærkningskomponenter, hvilket muliggør laboratoriekvalitets molekylær detektion uden uddannet personale.

Voksende Teknologiske Innovationer i Bærbare Molekylære Platforme

Teknologiske fremskridt inden for bærbare molekylære diagnostiske systemer accelererer markedsvæksten betydeligt. Producenter udvikler kompakte, automatiserede analysatorer, der integrerer mikrofluidik, avancerede biosensorer og AI-understøttet fortolkning af resultater, hvilket muliggør hurtig og pålidelig molekylær testning uden for laboratorierne. Innovationer som multiplex PCR-patroner, isothermal forstærkningsbaserede håndholdte analysatorer og cloud-tilsluttede data dashboards forbedrer klinisk nytteværdi og operationel effektivitet. Batteridrevne enheder med lukkede systemreagenspatroner øger sikkerheden ved at minimere kontaminationsrisici. Derudover tillader forbedringer i assay-kemi bredere patogendetektion, inklusive virale, bakterielle og genetiske markører, ved brug af en enkelt forbrugsartikel. Forbedringer i konnektivitet understøtter også problemfri integration med hospitalsinformationssystemer, elektroniske medicinske journaler og fjernovervågningsplatforme. Disse teknologiske forbedringer udvider ikke kun testmenuer, men reducerer også operatørafhængighed, hvilket gør molekylær diagnostik mere tilgængelig for primære sundhedsplejeindstillinger, landdistrikts sundhedsnetværk og ikke-kliniske miljøer. Da ydeevnen er på niveau med centraliserede laboratoriesystemer, fortsætter adoptionen af bærbare PoC-platforme med at accelerere.

Vigtige Tendenser & Muligheder

Øget Adoption af Hjemmebrug Molekylære Testløsninger

En stor tendens, der former markedet, er den hurtige ekspansion af hjemmebrug molekylær diagnostik, drevet af voksende forbrugerbevidsthed og stigende regulatoriske godkendelser for selvadministrerede tests. COVID-19-pandemien fremskyndede accepten af molekylære systemer til hjemmebrug, hvilket demonstrerede deres gennemførlighed og pålidelighed. Da forbrugerne søger større autonomi i håndteringen af respiratoriske, virale og kroniske tilstande, udvikler virksomheder brugervenlige molekylære kits, der kræver minimal prøvehåndtering og leverer resultater inden for få minutter. Detailapoteker og e-handelsplatforme bliver kritiske distributionskanaler for disse enheder. Integration med smartphone-apps muliggør digital adgang til resultater, symptomsporing og problemfri telehealth-konsultationer. Tendensen mod selvtestning præsenterer betydelige muligheder for producenter til at udvide produktporteføljer og imødekomme uopfyldte behov inden for forebyggende sundhedspleje, langvarig sygdomshåndtering og fjernovervågning. Med digital sundhedsintegration og øget investering i hjemme-diagnostik infrastruktur er hjemmebrug molekylær testning klar til at blive en mainstream diagnostisk modalitet.

- For eksempel leverer Cue Health Molecular COVID-19 Test—autoriseret til hjemmebrug—nukleinsyre-amplifikationsresultater på cirka 20 minutter ved hjælp af en engangspatron, der indeholder et reaktionskammer på 70 µL, og parres med en bærbar læser, der vejer omkring 150 gram, hvilket muliggør ægte molekylær testning derhjemme.

AI-integration og datatilslutning i molekylær testning

Integrationen af kunstig intelligens og cloud-baseret tilslutning i PoC molekylær diagnostik repræsenterer en transformerende mulighed. AI-drevne algoritmer forbedrer systemets nøjagtighed ved at fortolke amplifikationskurver, identificere anomalier og forudsige testens gyldighed, hvilket reducerer operatørfejl. Tilslutningsfunktioner muliggør automatisk rapportering til klinikere, offentlige sundhedsdatabaser og elektroniske sundhedsjournaler, hvilket understøtter realtids sygdomsovervågning og forbedrer plejekoordinering. Disse fremskridt er særligt gavnlige i akutmodtagelser, skadestuer og fjerntliggende sundhedsmiljøer, hvor hurtige kliniske beslutninger er afgørende. Producenterne inkorporerer forudsigende vedligeholdelsesværktøjer, automatiseret kalibrering og cloud-baseret analyse for at forbedre enhedens oppetid og brugeroplevelse. Efterhånden som digitale sundhedsøkosystemer udvider sig globalt, vil PoC molekylær diagnostik udstyret med AI og tilsluttede platforme spille en afgørende rolle i forbedring af udbrudsovervågning, understøttelse af personlige behandlingsforløb og muliggørelse af sundhedsindsigt på befolkningsniveau.

- For eksempel bruger Cue Health Monitoring System indbyggede algoritmer til at analysere NAAT-signal kurver i realtid og transmitterer krypterede resultater til sin cloud-platform på under 2 sekunder, mens dens mobilapp understøtter lagring af op til 1.000 testoptegnelser pr. bruger—hvilket muliggør problemfri digital integration for decentraliseret molekylær testning.

Vigtige udfordringer

Høje omkostninger ved molekylære instrumenter og forbrugsvarer

Høje omkostninger forbundet med PoC molekylære diagnostiske instrumenter og forbrugsvarer forbliver en betydelig udfordring, der begrænser bredere anvendelse, især i lav- og mellemindkomstlande. Avancerede molekylære platforme kræver præcisionsingeniørarbejde, sofistikerede biosensorer og høj-kvalitets reagenser, hvilket øger de samlede systemomkostninger sammenlignet med konventionelle hurtigtests. Sundhedsudbydere står også over for tilbagevendende udgifter til engangspatroner og assay kits, hvilket kan belaste budgetter i ressourcebegrænsede miljøer. Begrænset refusionsdækning for PoC molekylær testning i mange regioner begrænser yderligere anvendelsen. Derudover hindrer omkostningsbarrierer anvendelse i landlige klinikker, hvor budgetterne er begrænsede. For at imødegå denne udfordring skal producenterne fokusere på omkostningseffektiv produktion, skalerbar reagensfremstilling og strategiske partnerskaber med globale sundhedsorganisationer. Uden forbedringer i overkommelighed kan udbredt implementering af PoC molekylær diagnostik i primærpleje og folkesundhedsprogrammer fortsat stå over for begrænsninger.

Operationel og Regulatorisk Kompleksitet

Operationel kompleksitet og regulatoriske forhindringer udgør store udfordringer for PoC molekylære diagnostikindustri. Selvom molekylære systemer bliver stadig mere automatiserede, kræver de stadig omhyggelig prøvehåndtering, kontrollerede miljøforhold og overholdelse af kvalitetskontrolprotokoller. Uddannelse af ikke-laboratoriepersonale til korrekt betjening af disse enheder forbliver en barriere i decentraliserede miljøer. Regulatoriske veje for PoC molekylære enheder er også strenge og kræver bevis for nøjagtighed, der kan sammenlignes med centraliserede laboratoriesystemer. At opnå ensartet ydeevne på tværs af varierende miljøforhold—temperatur, fugtighed og prøvevariabilitet—tilføjer til valideringskompleksiteten. Desuden har globale markeder forskellige godkendelseskrav, hvilket forlænger udviklingstidslinjer og øger overholdelsesomkostningerne. Disse udfordringer kan bremse markedsudvidelsen, især for nyere aktører og innovative teknologier, der søger hurtig kommercialisering.

Regional Analyse

Nordamerika

Nordamerika tegner sig for den største andel med cirka 40-45% af det globale PoC molekylære diagnostikmarked i 2024. Regionen drager fordel af stærk sundhedsinfrastruktur, udbredte refusionsrammer og tidlig adoption af decentraliserede molekylære teknologier. Høj forekomst af infektionssygdomme, velstøttede folkesundhedsprogrammer og hurtig optagelse af hjemmetestløsninger understøtter yderligere væksten. Tilstedeværelsen af store enhedsproducenter og et gunstigt regulatorisk miljø fremskynder kommercialiseringen af avancerede PoC molekylære platforme. Som et resultat forbliver Nordamerika vækstlederen, mens det også tjener som en benchmark for andre regionale markeder.

Europa

Europa halter efter Nordamerika, men har en betydelig andel—anslået omkring 20-25% af det globale marked. Regionens vækst understøttes af stærke folkesundhedsinitiativer, udbredte nationale screeningsprogrammer og stigende investeringer i point-of-care molekylær diagnostik. Storbritannien, Tyskland, Frankrig og Norden er tidlige adoptanter af decentraliseret testning. Regulatorisk harmonisering gennem In Vitro Diagnostic Regulation (IVDR) og stigende efterspørgsel efter hurtig diagnostik i ambulant pleje øger adoptionen. Dog præsenterer varierende refusionsrammer og landespecifikke adoptionsrater nogle segmenteringer på tværs af Europas nationale markeder.

Asien og Stillehavsområdet

Asien og Stillehavsområdet står for cirka 15-20% af det globale PoC molekylære diagnostikmarked og udviser det højeste vækstpotentiale i prognoseperioden. Vækstdrivere inkluderer stigende sundhedsudgifter, forbedret adgang i nye økonomier (såsom Indien, Kina og Sydøstasien) og udvidelse af decentraliseret testinfrastruktur. Regeringer over hele regionen fremmer infektionssygdomsscreening og sygdomsovervågningsprogrammer, mens lokal produktion af testkits begynder at styrke. På trods af nogle infrastrukturudfordringer positionerer den store befolkningsbase, den voksende private sundhedssektor og den uopfyldte diagnostiske efterspørgsel Asien og Stillehavsområdet som en nøgleområde for fremtidig markedsudvidelse.

Latinamerika

Latinamerika fanger omkring 6-8% af det globale PoC molekylære diagnostikmarked. Mens væksten er mere moderat sammenlignet med modne regioner, driver stigende bevidsthed om hurtig molekylær testning i hospitals- og klinikmiljøer adoptionen. Lande som Brasilien, Mexico og Argentina opgraderer sundhedsfaciliteter og udvider point-of-care kapaciteter. Begrænsede refusionsrammer og budgetbegrænsninger forbliver udfordringer, men regionen tilbyder muligheder for omkostningseffektive molekylære platforme skræddersyet til nye markeders behov. Efterhånden som diagnostikinfrastrukturen forbedres, står Latinamerika til at drage fordel af decentraliserede testtendenser.

Mellemøsten & Afrika (ME)

Regionen Mellemøsten & Afrika udgør cirka 4-6% af den globale markedsandel, men forventes at vokse støt. Væksten drives af statslige investeringer i sundhedsinfrastruktur, offentlige-private partnerskaber inden for diagnostik og stigende mobile test-enheder i fjerntliggende områder. Regionens efterspørgsel efter overkommelige, hurtige molekylære diagnostik—særligt ved udbrud af infektionssygdomme og sundhedspleje i fjerntliggende landdistrikter—skaber muligheder. Dog hæmmer udfordringer som varierende sundhedsinfrastruktur, reguleringsfragmentering og begrænset refusion markedets acceleration. Målrettet implementering af bærbare PoC molekylære enheder kan hjælpe med at overvinde disse barrierer.

Markedssegmenteringer:

Efter Produkt & Tjenester

- Assays og Kits

- Instrumenter/Analyzatorer

- Software og Tjenester

Efter Teknologi

- Polymerasekædereaktion (PCR)-Baseret

- Genetisk Sekventering-Baseret

- Hybridisering-Baseret

- Microarray-Baseret

- Isotermisk Nukleinsyre Amplifikationsteknologi (INAAT)

Efter Testlokation

- Over disken

- Point of Care

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for PoC molekylær diagnostik viser et moderat konsolideret konkurrencelandskab, hvor globale aktører konkurrerer på testmenuens bredde, svartid og platformens alsidighed. Førende virksomheder som F. Hoffmann-La Roche, Abbott Laboratories, Danaher (Cepheid), QIAGEN og bioMérieux fokuserer på integrerede patronbaserede systemer, der kombinerer prøveforberedelse, amplifikation og detektion i lukkede formater for at reducere risikoen for kontaminering og brugerfejl. Virksomheder investerer i stigende grad i multiplex-paneler til respiratoriske, seksuelt overførte og blodstrømsinfektioner, samtidig med at de udvider til hjemme- og apoteksbaserede testkanaler. Strategiske tiltag inkluderer partnerskaber med hospitalsnetværk, opkøb af niche assay-udviklere og fælles udviklingsaftaler med digitale sundhedsplatforme. Konkurrencen intensiveres også omkring prisfølsomme nye markeder, hvilket får leverandører til at introducere billigere analyzatorer og regionsspecifikke testmenuer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- BD (USA)

- Trinity Biotech plc (Irland)

- Abbott (USA)

- EKF Diagnostics (UK)

- Hoffman-La Roche Ltd. (Schweiz)

- Chembio Diagnostics (USA)

- Siemens Healthineers AG (Tyskland)

- Instrumentation Laboratory (USA)

- Danaher (USA)

- Quidel Corporation (USA)

Seneste Udviklinger

- I august 2025 annoncerede virksomheden Trinity Biotech plc (Irland) gennembrud i kliniske forsøg med en næste-generations CGM+ sensor-platform, som, selvom den er mere i overvågningsområdet, indikerer dens diagnostiske F&U-udvidelse.

- I februar 2025 annoncerede BD, at deres bestyrelse havde godkendt adskillelsen af deres Biosciences & Diagnostic Solutions-forretning fra resten af BD for at forbedre strategisk fokus og frigøre værdi.

- I december 2023 indgik Roche en endelig aftale om at erhverve udvalgte dele af LumiraDx Group relateret til deres point-of-care diagnostik teknologi.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt & tjenester, Teknologi, Testlokation og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil fortsætte med at skifte mod decentraliseret og hjemmebaseret molekylær testning, da forbrugerne kræver hurtigere og mere tilgængelig diagnostik.

- Bærbare PCR- og INAAT-platforme vil få bredere anvendelse på grund af forbedret hastighed, nøjagtighed og brugervenlighed.

- AI-drevet resultatfortolkning og automatiserede arbejdsgange vil forbedre diagnostisk præcision og reducere afhængigheden af operatører.

- Multiplex molekylære paneler vil udvide sig, hvilket muliggør samtidig detektion af flere patogener i en enkelt test.

- Forbindelse med elektroniske medicinske journaler og telehealth-platforme vil styrke fjernpatienthåndtering.

- Øget statslig investering i beredskab mod infektionssygdomme vil øge udbredelsen af hurtige molekylære systemer.

- Prisinnovationer og lokal produktion vil forbedre tilgængeligheden i nye og ressourcefattige regioner.

- Konkurrencen vil intensiveres, da virksomheder introducerer kompakte analysatorer, der er egnede til apoteker og mobile klinikker.

- Regulatoriske veje vil udvikle sig for at støtte hurtigere godkendelser af molekylære teknologier til hjemmebrug.

- Folkesundhedsprogrammer vil i stigende grad integrere PoC molekylære værktøjer til overvågning og udbrudsrespons.