نظرة عامة على السوق

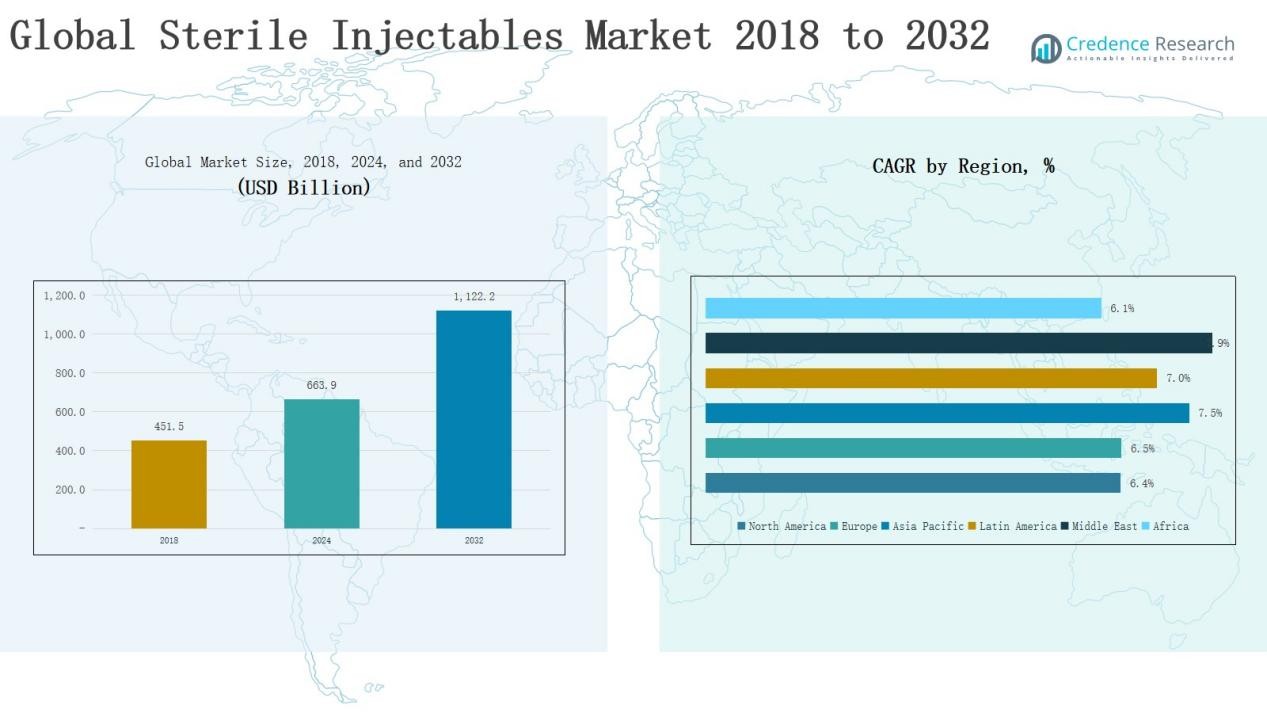

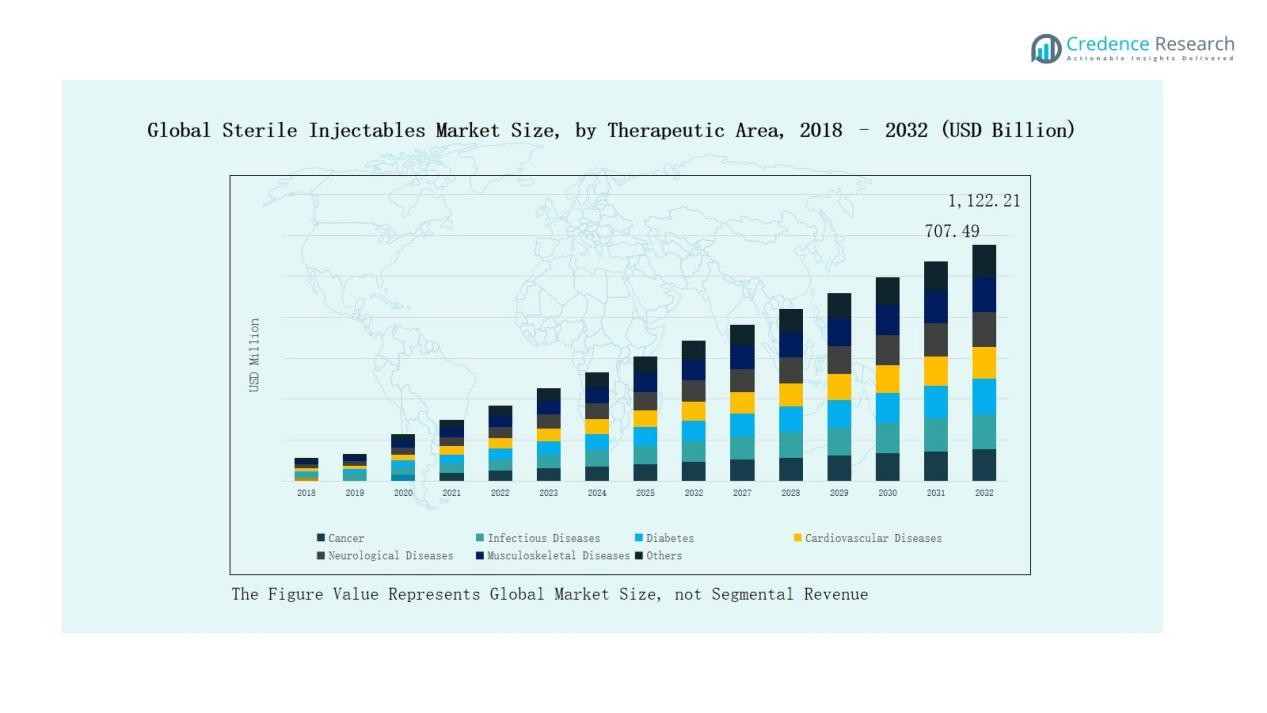

تم تقييم حجم سوق الحقن المعقمة العالمي بقيمة 451.5 مليار دولار أمريكي في عام 2018 ليصل إلى 663.9 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,122.2 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.81% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الحقن المعقمة 2024 |

663.9 مليار دولار أمريكي |

| سوق الحقن المعقمة، معدل النمو السنوي المركب |

6.81% |

| حجم سوق الحقن المعقمة 2032 |

1,122.2 مليار دولار أمريكي |

ما هو الحجم الحالي لسوق الحقن المعقمة العالمي، وما هو حجمه المتوقع في عام 2032؟ يتشكل سوق الحقن المعقمة العالمي بوجود قوي للاعبين رئيسيين مثل فايزر، أمجن، سانوفي، جونسون آند جونسون، أسترازينيكا، إيلي ليلي، ميرك، باكستر، ومايلان، حيث يستفيد كل منهم من خطوط إنتاج بيولوجية واسعة، ومحافظ الأورام، وشبكات توزيع عالمية لتعزيز التنافسية. تستثمر هذه الشركات بنشاط في البحث والتطوير، وتطوير الأدوية المشابهة حيوياً، والشراكات الاستراتيجية لتوسيع نطاق السوق وتحسين القدرة على تحمل التكاليف. من بين المناطق، قادت أمريكا الشمالية السوق في عام 2024 بحصة 33%، مدعومة ببنية تحتية صحية متقدمة، وأنظمة تعويض ملائمة، واعتماد سريع للبيولوجيات والأدوية المشابهة حيوياً. يعكس هذا التفوق الطلب السريري القوي والريادة في الابتكار في المنطقة.

رؤى السوق

رؤى السوق

- نمت السوق العالمية للحقن المعقمة من 451.5 مليار دولار أمريكي في عام 2018 إلى 663.9 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 1,122.2 مليار دولار أمريكي بحلول عام 2032.

- تصدرت الأجسام المضادة وحيدة النسيلة بنسبة 36% من الحصة في عام 2024، بدعم من علاجات الأورام وأمراض المناعة الذاتية، بينما جاءت اللقاحات (14%) والسيتوكينات (12%) كعوامل نمو قوية.

- حسب المجال العلاجي، هيمنت السرطان بنسبة 38% من الحصة، تليها الأمراض المعدية (21%) والسكري (12%)، مما يبرز الدور الحاسم للبيولوجيات والبدائل البيولوجية.

- استحوذت أمريكا الشمالية على 33% من الحصة في عام 2024، تليها أوروبا (28%) ومنطقة آسيا والمحيط الهادئ (23%)، مما يعكس البنية التحتية القوية للرعاية الصحية وارتفاع تبني البيولوجيات عبر المناطق.

- تواصل الشركات الرائدة بما في ذلك فايزر، أمجن، سانوفي، جونسون آند جونسون، أسترازينيكا، إيلي ليلي، ميرك، باكستر، ومايلان قيادة الابتكار وتطوير البدائل البيولوجية والتوسع التنافسي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى قطاعات السوق

حسب نوع الدواء

في السوق العالمية للحقن المعقمة، تتصدر الأجسام المضادة وحيدة النسيلة بنسبة 36% من الحصة في عام 2024، مدفوعة بعلاجات الأورام وأمراض المناعة الذاتية إلى جانب خطوط إنتاج البيولوجيات القوية. تحتفظ اللقاحات بنسبة 14% من الحصة، بدعم من جهود التحصين العالمية وتطورات mRNA. تمثل السيتوكينات 12%، بينما يشكل الأنسولين 10% بسبب عبء السكري. تؤمن الجلوبولين المناعي 9% من الحصة مع الطلب في علاجات نقص المناعة. تلتقط هرمونات الببتيد والمضادات الحيوية الببتيدية 6% و5% على التوالي، لمعالجة احتياجات الغدد الصماء ومضادات الميكروبات. تمثل عوامل الدم 4%، مدعومة بعلاجات الهيموفيليا، بينما تساهم الحقن الأخرى بنسبة 4% من استخدامات التخدير والتشخيص.

على سبيل المثال، لقاح كوميرناتي من فايزر وبيونتيك، أول لقاح mRNA لـ COVID-19 يحصل على موافقة كاملة من إدارة الغذاء والدواء في عام 2021، تم إعطاء مليارات الجرعات منه عالميًا، مما يبرز الدور الحيوي للقاحات الحقن المعقمة في الصحة العامة.

حسب المجال العلاجي

يسيطر السرطان بنسبة 38% من الحصة في عام 2024، مدفوعًا بتبني البيولوجيات العالي والعلاجات المستهدفة للأورام. تليها الأمراض المعدية بنسبة 21%، مستفيدة من زيادة استخدام اللقاحات والاستعداد للجائحة. يحتل السكري نسبة 12%، مدفوعًا بالأنسولين ونظائر GLP-1، بينما تستحوذ أمراض القلب والأوعية الدموية على 10% من خلال مضادات التخثر والبيولوجيات. تمثل الأمراض العصبية 7%، واضطرابات الجهاز العضلي الهيكلي 6%، والحالات الأخرى 6%، تشمل طب العيون، الأمراض الجلدية، وتطبيقات الجهاز الهضمي. تعزز الانتشار القوي للأمراض المزمنة وزيادة الموافقات على البيولوجيات النمو عبر جميع القطاعات العلاجية.

على سبيل المثال، حققت عقار كيتروودا للعلاج المناعي من ميرك أكثر من 25 مليار دولار من الإيرادات في عام 2023، مما يجعله واحدًا من أفضل البيولوجيات للأورام مبيعًا في العالم.

محركات النمو الرئيسية

زيادة انتشار الأمراض المزمنة

الزيادة في حالات الأمراض المزمنة مثل السرطان والسكري واضطرابات القلب والأوعية الدموية تعزز الطلب القوي على الحقن المعقمة. تقدم هذه العلاجات علاجًا سريعًا وموجهًا، مما يجعلها ضرورية في الرعاية الحرجة. يهيمن علم الأورام على الطلب، مدعومًا بالعلاجات البيولوجية مثل الأجسام المضادة وحيدة النسيلة. تزايد الأمراض المرتبطة بنمط الحياة عالميًا وارتفاع نسبة الشيخوخة يعزز الحاجة إلى العلاجات البيولوجية القابلة للحقن والبدائل الحيوية. هذا الاتجاه يضع الحقن المعقمة كخيار علاج حيوي في مجالات علاجية متعددة، مما يضمن توسع السوق على المدى الطويل.

على سبيل المثال، تم تبني Repatha® (evolocumab) من Amgen، وهو علاج بيولوجي قابل للحقن لخفض الكوليسترول LDL في مرضى القلب والأوعية الدموية، على نطاق واسع، حيث تم علاج أكثر من مليار مريض في جميع أنحاء العالم بحلول عام 2021، مما يعكس الأهمية المتزايدة للحقن المعقمة في رعاية القلب والأوعية الدموية.

توسيع خط إنتاج العلاجات البيولوجية والبدائل الحيوية

يواصل خط الإنتاج العالمي للعلاجات البيولوجية والبدائل الحيوية التوسع، مما يدفع تبني الحقن المعقمة. تركز شركات الأدوية الحيوية بشكل متزايد على صيغ الحقن لإطلاق الأدوية الجديدة، خاصة في مجالات الأورام والمناعة والأمراض المعدية. تخلق انتهاء صلاحية براءات الاختراع للعلاجات البيولوجية الرائدة فرصًا للبدائل الحيوية، مما يجعل العلاجات أكثر تكلفة ويسرًا. تشجع الموافقات التنظيمية في جميع أنحاء العالم على التسويق السريع. مع تحول الأبحاث نحو الطب الشخصي، تظل العلاجات البيولوجية القابلة للحقن الخيار المفضل للعلاجات الموجهة. يعزز هذا الخط الإنتاجي المتوسع موقع الحقن المعقمة في الأسواق المتقدمة والناشئة.

على سبيل المثال، في يونيو 2025، أطلقت Sandoz Wyost® وJubbonti®، وهما أول بدائل حيوية قابلة للتبادل لـ Xgeva® وProlia® (denosumab) من Amgen في الولايات المتحدة، مما يعزز الوصول إلى علاجات أقل تكلفة لهشاشة العظام والأورام.

دعم حكومي ومؤسسي

تلعب المبادرات الصحية الحكومية وبرامج الدعم المؤسسي دورًا حيويًا في تبني الحقن المعقمة. تسرع حملات التحصين الوطنية وسياسات الاستعداد للأوبئة والتمويل للبنية التحتية للعلاجات البيولوجية الطلب. تعزز التعاونات بين القطاعين العام والخاص الابتكار وتوسع الوصول إلى العلاجات القابلة للحقن في البلدان ذات الدخل المنخفض والمتوسط. تعزز أطر السداد المواتية في الأسواق المتقدمة التبني بشكل أكبر. يضمن الاستثمار المتزايد في البنية التحتية لسلسلة التبريد وشبكات توريد المستشفيات أيضًا توزيعًا موثوقًا. يعزز هذا الدعم السياسي القوي موقع الحقن المعقمة كوسيلة علاجية في الخط الأمامي.

الاتجاهات والفرص الرئيسية

التحول نحو العلاجات الموجهة والشخصية

يعيد الطب الشخصي تشكيل سوق الحقن المعقمة، مع العلاجات البيولوجية والبدائل الحيوية المصممة لتلبية احتياجات المرضى الفردية. يبرز النمو في علاجات الأورام الدقيقة والعلاجات المناعية والعلاجات العصبية المتقدمة هذا الاتجاه. تركز شركات الأدوية على تطوير العلاجات القابلة للحقن ذات الفعالية العالية والآثار الجانبية الأقل. يدعم الاستخدام المتزايد للعلامات الحيوية والتوصيف الجيني التبني. يخلق هذا التحول فرصًا لمطوري الأدوية لتوسيع محفظة منتجاتهم مع تقديم نتائج محسنة للمرضى، مما يجعل الحقن المعقمة الشخصية قطاعًا رئيسيًا للفرص.

على سبيل المثال، يتم وصف Opdivo (nivolumab) من Bristol Myers Squibb، وهو علاج مناعي قابل للحقن، بناءً على اختبار العلامة الحيوية PD-L1 لعلاج أنواع السرطان مثل سرطان الرئة غير صغير الخلايا، مما يتيح دقة أكبر في العلاج.

نمو التصنيع التعاقدي والاستعانة بمصادر خارجية

تكتسب منظمات تصنيع العقود (CMOs) والشراكات الخارجية زخماً مع سعي الشركات إلى إنتاج الحقن العقيمة بتكلفة فعالة. تشجع التعقيدات المتزايدة في تصنيع المستحضرات البيولوجية على الاستعانة بمقدمي خدمات متخصصين يتمتعون بقدرات متقدمة. تدعم CMOs التوسع، والامتثال، والتوزيع العالمي، وهي أمور حاسمة لتلبية الطلب المتزايد. تقدم الأسواق الناشئة، خاصة في منطقة آسيا والمحيط الهادئ، فرصاً لمراكز تصنيع منخفضة التكلفة. تساعد التعاونات الاستراتيجية أيضاً شركات الأدوية البيولوجية في تقليل النفقات الرأسمالية وتسريع إطلاق المنتجات. يضع هذا الاتجاه الاستعانة بمصادر خارجية كعامل تمكين للنمو طويل الأمد في السوق.

على سبيل المثال، قامت مجموعة Lonza، وهي CMO مقرها سويسرا، بتوسيع قدراتها في إنتاج العلاج بالخلايا والجينات لدعم شركات الأدوية البيولوجية في توسيع العلاجات المتقدمة بكفاءة.

التحديات الرئيسية

ارتفاع تكاليف الإنتاج والتطوير يتطلب تصنيع الحقن العقيمة بنية تحتية متطورة، وامتثالاً صارماً، وعمليات تعقيم متقدمة، مما يؤدي إلى ارتفاع تكاليف الإنتاج. تواجه شركات الأدوية البيولوجية استثمارات كبيرة مقدماً في المرافق، وأنظمة الجودة، والعمالة الماهرة. يضيف تطوير المستحضرات البيولوجية والبدائل الحيوية نفقات إضافية للبحث والتطوير. تزيد هذه التكاليف من المخاطر المالية، خاصة بالنسبة للشركات الصغيرة، وتحد من القدرة على تحمل التكاليف في الأسواق ذات الدخل المنخفض. يبقى التحدي في تحقيق التوازن بين السلامة والفعالية والكفاءة من حيث التكلفة أمراً حاسماً. يجب على المصنعين تبني ابتكارات في العمليات والشراكات لتخفيف النفقات مع الحفاظ على معايير الجودة العالية.

قيود سلسلة التوريد وسلسلة التبريد

تتطلب الحقن العقيمة معالجة صارمة، مع بنية تحتية لسلسلة التبريد ضرورية للمستحضرات البيولوجية واللقاحات. كشفت الاضطرابات في سلاسل التوريد العالمية، كما شوهد خلال جائحة COVID-19، عن نقاط ضعف في شبكات التوزيع. لا تزال العديد من المناطق تفتقر إلى قدرات التخزين واللوجستيات الكافية، مما يحد من الوصول إلى الحقن الأساسية. يعد الحفاظ على سلامة درجة الحرارة أثناء النقل تحدياً كبيراً، خاصة في الأسواق الناشئة. تقيد فجوات البنية التحتية والتكاليف اللوجستية العالية الوصول العادل. يظل تعزيز شبكات التوريد العالمية والاستثمار في حلول سلسلة التبريد المتقدمة أمراً ضرورياً لمعالجة هذه العقبات.

عوائق الامتثال التنظيمي والسلامة

تواجه سوق الحقن العقيمة متطلبات تنظيمية معقدة ومتطورة تتطلب امتثالاً صارماً. يجب على المصنعين الالتزام بممارسات التصنيع الجيدة (GMP)، وبروتوكولات ضمان التعقيم، والمراقبة المستمرة للجودة. يزيد الامتثال لهذه المتطلبات من تعقيد العمليات والتكاليف. غالباً ما تؤدي التأخيرات التنظيمية في الموافقات إلى إبطاء الوقت اللازم لدخول الأدوية الجديدة إلى السوق. بالإضافة إلى ذلك، يمكن أن تؤدي عمليات سحب المنتجات أو مشاكل التلوث إلى الإضرار بسمعة العلامة التجارية وسلامة المرضى. يشكل التنقل بين المعايير الدولية المتنوعة تحديات إضافية للاعبين العالميين. يظل ضمان الامتثال المستمر مع تسريع الابتكار مصدر قلق ملح.

التحليل الإقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق الحقن العقيمة العالمية، حيث تمثل 33% من الحصة في عام 2024 بإيرادات تبلغ 218.37 مليار دولار أمريكي، مرتفعة من 135.92 مليار دولار أمريكي في عام 2018. يدعم البنية التحتية القوية للرعاية الصحية، واعتماد المستحضرات البيولوجية العالي، وخطوط البحث المتقدمة الهيمنة الإقليمية. تقود الولايات المتحدة معظم الطلب، مدعومة بأنظمة السداد المواتية والتبني السريع للبدائل الحيوية. يعزز الوجود القوي لشركات الأدوية الرئيسية النمو بشكل أكبر. مع معدل نمو سنوي مركب يبلغ 6.4%، من المتوقع أن يصل السوق إلى 359.11 مليار دولار أمريكي بحلول عام 2032، مما يبرز استمرار قيادة أمريكا الشمالية في علاجات الأورام والمناعة والأمراض المزمنة.

أوروبا

تستحوذ أوروبا على حصة 28% في عام 2024، بقيمة 182.58 مليار دولار أمريكي، مرتفعة من 112.65 مليار دولار أمريكي في عام 2018. يقود الطلب المتزايد على المستحضرات البيولوجية واللقاحات وحقن الأنسولين النمو الإقليمي. تساهم ألمانيا وفرنسا والمملكة المتحدة بشكل كبير، بدعم من مبادرات حكومية قوية في مجال الرعاية الصحية واعتماد واسع النطاق للمستحضرات الحيوية المماثلة. تعزز التعاونات الاستراتيجية مع المؤسسات البحثية الابتكار في الحقن المعقمة. مع معدل نمو سنوي مركب متوقع بنسبة 6.5%، من المتوقع أن يصل السوق إلى 300.53 مليار دولار أمريكي بحلول عام 2032، مما يضع أوروبا كمركز نمو مستمر مع طلب متوازن عبر علاجات الأورام والسكري وأمراض القلب والأوعية الدموية.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حصة 23% في عام 2024، بقيمة 157.56 مليار دولار أمريكي، مرتفعة من 94.21 مليار دولار أمريكي في عام 2018، وهي المنطقة الأسرع نموًا بمعدل نمو سنوي مركب 7.5%. يقود الطلب انتشار الأمراض المزمنة المتزايد، وتوسيع البنية التحتية للرعاية الصحية، وزيادة اختراق المستحضرات الحيوية المماثلة. تقود الصين والهند واليابان السوق، بدعم من البرامج الحكومية والاستثمارات المتزايدة في تصنيع المستحضرات البيولوجية. تعزز قدرات الإنتاج الميسورة وتزايد عدد المرضى التوسع الإقليمي. بحلول عام 2032، من المتوقع أن يصل السوق إلى 280.55 مليار دولار أمريكي، مما يجعل آسيا والمحيط الهادئ محركًا رئيسيًا للنمو العالمي في الحقن المعقمة.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حصة 8% في عام 2024، بقيمة 52.98 مليار دولار أمريكي، مرتفعة من 32.86 مليار دولار أمريكي في عام 2018. يدعم النمو زيادة حالات السكري وأمراض القلب والأوعية الدموية، إلى جانب المبادرات الحكومية لتوسيع الوصول إلى الرعاية الصحية. تهيمن البرازيل على الطلب الإقليمي، تليها الأرجنتين، بسبب شبكات المستشفيات القوية وتحسن توفر المستحضرات البيولوجية. تدعم الشراكات المحلية والواردات توسع السوق عبر الاقتصادات الأصغر. مع معدل نمو سنوي مركب 7.0%، من المتوقع أن يصل السوق إلى 90.90 مليار دولار أمريكي بحلول عام 2032، مما يجعل أمريكا اللاتينية منطقة تتوسع بثبات في الحقن المعقمة.

الشرق الأوسط

يساهم الشرق الأوسط بحصة 5% في عام 2024، بقيمة 30.72 مليار دولار أمريكي، مرتفعة من 18.04 مليار دولار أمريكي في عام 2018، ويظهر زخمًا قويًا مع أعلى معدل نمو سنوي مركب إقليمي بنسبة 7.9%. تقود دول مجلس التعاون الخليجي وإسرائيل الطلب من خلال أنظمة الرعاية الصحية المتقدمة وزيادة اعتماد المستحضرات البيولوجية. يعزز الإنفاق الحكومي المتزايد على تحديث الرعاية الصحية وتوسيع مرافق سلسلة التبريد النمو. تظل علاجات الأورام والأمراض المعدية المحركين الرئيسيين للطلب. بحلول عام 2032، من المتوقع أن يصل السوق إلى 56.22 مليار دولار أمريكي، مما يضع الشرق الأوسط كسوق يتوسع بسرعة ضمن مشهد الحقن المعقمة العالمي.

أفريقيا

تمثل أفريقيا حصة 3% في عام 2024، بقيمة 21.71 مليار دولار أمريكي، مرتفعة من 14.30 مليار دولار أمريكي في عام 2018، مع نمو مدفوع بتحسين البنية التحتية للرعاية الصحية وزيادة انتشار الأمراض المعدية. تعد جنوب أفريقيا ومصر من المساهمين الرئيسيين، بينما تعتمد المناطق الأخرى بشكل كبير على واردات المستحضرات البيولوجية واللقاحات. يواجه التبني الأوسع تحديات بسبب الوصول المحدود والتكاليف العالية، ومع ذلك، فإن المبادرات الصحية التي تقودها الحكومات والمنظمات غير الحكومية توسع نطاق الوصول. من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب 6.1%، ليصل إلى 34.90 مليار دولار أمريكي بحلول عام 2032، مما يبرز التقدم المستمر ولكن المحدود في المنطقة.

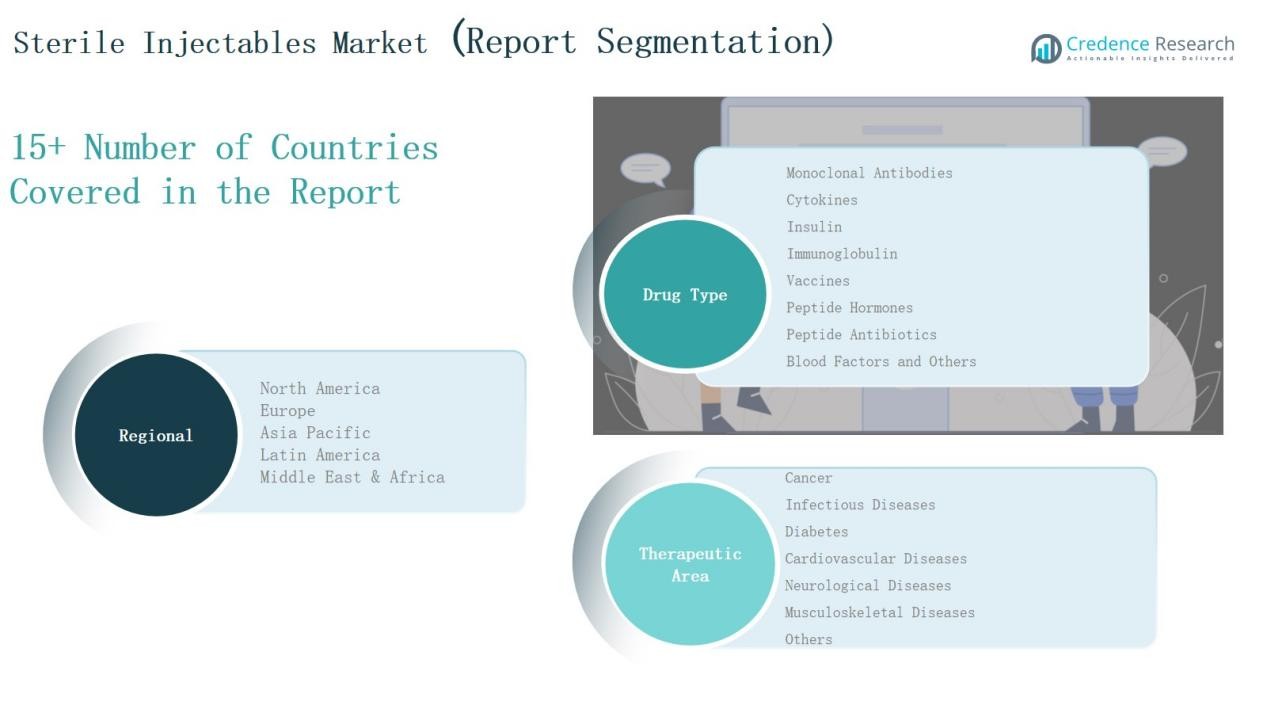

تقسيمات السوق:

حسب نوع الدواء

- الأجسام المضادة وحيدة النسيلة

- السيتوكينات

- الأنسولين

- الغلوبولين المناعي

- اللقاحات

- الهرمونات الببتيدية

- المضادات الحيوية الببتيدية

- عوامل الدم

- أخرى

حسب المجال العلاجي

- السرطان

- الأمراض المعدية

- السكري

- أمراض القلب والأوعية الدموية

- الأمراض العصبية

- الأمراض العضلية الهيكلية

- أخرى

حسب المنطقة

أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

أوروبا

- المملكة المتحدة

- فرنسا

- ألمانيا

- إيطاليا

- إسبانيا

- روسيا

- بقية أوروبا

آسيا والمحيط الهادئ

- الصين

- اليابان

- كوريا الجنوبية

- الهند

- أستراليا

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

الشرق الأوسط

- دول مجلس التعاون الخليجي

- إسرائيل

- تركيا

- بقية الشرق الأوسط

أفريقيا

- جنوب أفريقيا

- مصر

- بقية أفريقيا

المشهد التنافسي

سوق الحقن المعقمة العالمي شديد التنافسية، يتميز بوجود شركات الأدوية متعددة الجنسيات الرائدة إلى جانب اللاعبين الإقليميين. يهيمن المشاركون الرئيسيون مثل فايزر، أمجن، سانوفي، جونسون آند جونسون، أسترازينيكا، إيلي ليلي، ميرك، باكستر، ومايلان بمحافظ قوية في البيولوجيا، اللقاحات، وعلاجات الأورام. تستفيد هذه الشركات من خطوط البحث والتطوير الواسعة، الاستحواذات الاستراتيجية، وشبكات التوزيع العالمية للحفاظ على القيادة. تشجع انتهاء صلاحية براءات الاختراع للبيولوجيات الرائدة على تطوير البدائل الحيوية، مما يزيد من حدة المنافسة ويوسع الوصول في الأسواق الحساسة للتكلفة. يكتسب المصنعون الإقليميون، خاصة في آسيا والمحيط الهادئ، زخماً من خلال تقديم البدائل الحيوية بأسعار معقولة وخدمات التصنيع التعاقدي، مما يعيد تشكيل الديناميات التنافسية. تلعب التعاونات الاستراتيجية مع منظمات التصنيع التعاقدي والشراكات التكنولوجية أيضاً دوراً حيوياً في الحفاظ على كفاءة الإمداد والابتكار. يعكس السوق تركيزاً معتدلاً، حيث تمتلك الشركات الكبرى حصة كبيرة من الإيرادات، بينما تتنافس الشركات الصغيرة في المجالات العلاجية المتخصصة والمناطق الناشئة، مما يخلق مشهداً تنافسياً ديناميكياً ومتطوراً.

اللاعبون الرئيسيون

- أمجين المحدودة

- أسترازينيكا بي إل سي

- باكستر إنترناشيونال، إنك.

- شركة إيلي ليلي

- خدمات جونسون آند جونسون، إنك.

- ميرك وشركاه، إنك.

- مايلان إن.في.

- فايزر، إنك.

- سانوفي

- شركة نيتشي-إيكو للأدوية

- لاعبون رئيسيون آخرون

التطورات الأخيرة

- في مارس 2025، أطلقت إيلي ليلي وميرك وجامعة بوردو اتحاد التصنيع الصيدلاني لمعهد يونغ لتعزيز تصنيع الحقن المعقمة من خلال الذكاء الاصطناعي والروبوتات وابتكار المعالجة العقيمة.

- في مارس 2025، أعلنت مالينكروت وإندو عن اندماج أعمالهما في الأدوية الجنيسة والحقن المعقمة، لتشكيل بار هيلث، مع خطة لفصلها في الربع الرابع من 2025.

- في مايو 2025، تعاونت أمينال مع أبيجيكت لتركيب خطوط تصنيع مخصصة لدعم أنظمة التوصيل المتقدمة لأبيجيكت في الولايات المتحدة، مع قدرة إنتاج سنوية قابلة للتوسع تصل إلى 400 مليار وحدة لدعم الجاهزية الطارئة والتجارية.

- في يناير 2025، بدأت أكومس للأدوية والصيدلة تطوير منشأة جديدة مخصصة لتصنيع الجرعات المجففة بالتجميد والمعقمة، مع التركيز على الحقن والبيولوجيات.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع الدواء، المجال العلاجي والمنطقة. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، اتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على البيولوجيات والبدائل الحيوية في دفع تبني الحقن المعقمة.

- ستظل علاجات الأورام والمناعة أكبر المساهمين في نمو الحقن.

- ستشهد اللقاحات وعلاجات الأمراض المعدية طلباً مستمراً من المبادرات الصحية العالمية.

- ستكتسب منظمات التصنيع التعاقدية دوراً أقوى في الإنتاج على نطاق واسع.

- ستوسع العلاجات المخصصة والموجهة استخدام التركيبات المتقدمة للحقن.

- ستشهد الأسواق الناشئة نمواً سريعاً بسبب تحسين البنية التحتية للرعاية الصحية.

- ستعزز الاستثمارات في سلسلة التبريد وسلسلة التوريد إمكانية الوصول العالمية للحقن.

- ستظل الشراكات الاستراتيجية وعمليات الاستحواذ مركزية في تحديد المواقع التنافسية.

- ستعمل جهود توحيد اللوائح على تبسيط الموافقات على البدائل الحيوية وتسريع دخول السوق.

- ستحسن التقدم التكنولوجي في أنظمة التوصيل الامتثال العلاجي ونتائج العلاج.