Обзор рынка

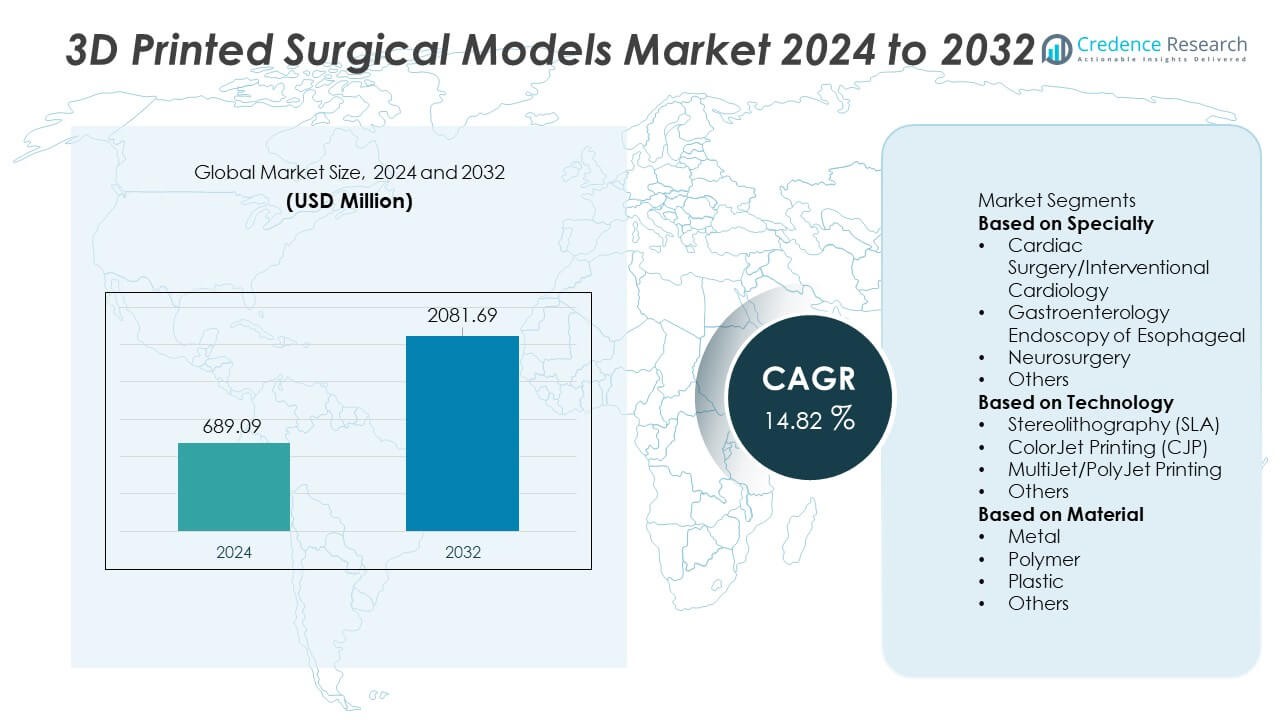

Рынок хирургических моделей, напечатанных на 3D-принтере, достиг 689,09 млн долларов США в 2024 году и, по прогнозам, вырастет до 2 081,69 млн долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 14,82% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка хирургических моделей, напечатанных на 3D-принтере, в 2024 году |

689,09 млн долларов США |

| Рынок хирургических моделей, напечатанных на 3D-принтере, CAGR |

14,82% |

| Размер рынка хирургических моделей, напечатанных на 3D-принтере, в 2032 году |

2 081,69 млн долларов США |

Ключевые игроки на рынке хирургических моделей, напечатанных на 3D-принтере, включают Materialise NV, Formlabs, Axial3D, 3D LifePrints U.K. Ltd., Lazarus 3D LLC, WhiteClouds Inc., Stratasys Ltd., Osteo3D, Onkos Surgical и 3D Systems Inc. Эти компании расширяют свое присутствие за счет высокоточных технологий печати, биосовместимых материалов и передовых решений для анатомического моделирования, поддерживающих хирургическое планирование и медицинское обучение. Северная Америка лидирует на мировом рынке с долей в 39%, благодаря сильной интеграции 3D-печати в больницах и исследовательских центрах. Европа следует с долей в 29%, поддерживаемая передовым клиническим внедрением, активной исследовательской деятельностью и растущим спросом на модели хирургии, адаптированные под пациента.

Анализ рынка

Анализ рынка

- Рынок достиг 689,09 млн долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) в 14,82% до 2032 года.

- Спрос растет, так как модели сердца, адаптированные под пациента, лидируют в специализированном сегменте с долей в 37%, благодаря их роли в повышении точности хирургии и предоперационного планирования.

- Многофункциональные и высокоточные технологии печати укрепляют рыночные тренды, так как больницы внедряют системы SLA и PolyJet для улучшения возможностей обучения и моделирования.

- Конкуренция усиливается, так как Materialise, Formlabs, Stratasys, Axial3D и Lazarus 3D инвестируют в передовое анатомическое моделирование и сотрудничают с клиническими учреждениями для расширения внедрения, сталкиваясь с ограничениями, такими как высокие производственные затраты и ограниченное возмещение.

- Северная Америка лидирует с долей в 39%, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 24%, поддерживаемые сильной инфраструктурой здравоохранения, растущими потребностями в медицинском обучении и увеличением внедрения инструментов для персонализированного хирургического планирования.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По специальности

Кардиохирургия и интервенционная кардиология лидируют в этом сегменте с долей 37%, что обусловлено растущим внедрением индивидуальных моделей сердца для предоперационного планирования и моделирования сложных процедур. Хирурги полагаются на 3D-печатные кардиоструктуры для повышения точности в ремонте клапанов, коррекции врожденных дефектов и установке стентов. Нейрохирургия следует за этим, так как растет спрос на детализированные модели мозга, поддерживающие картирование опухолей и планирование реконструкции черепа. Применение гастроэнтерологической эндоскопии расширяется, поскольку клиницисты используют модели пищевода для обучения и тестирования устройств. Увеличение клинического признания, лучшая анатомическая точность и рост инвестиций в центры хирургического обучения укрепляют доминирование кардиологических приложений в этом сегменте.

- Например, рабочий процесс Philips IntelliSpace Portal используется для поддержки хирургического планирования в крупных кардиологических центрах и создания индивидуальных моделей пациентов, при этом платформа поддерживает экспорт 3D-моделей для печати.

По технологии

Стереолитография (SLA) занимает доминирующую позицию с долей 42%, благодаря своей высокой точности, качеству гладкой поверхности и пригодности для создания сложных анатомических структур. Больницы и исследовательские учреждения предпочитают SLA при производстве высокодетализированных реплик органов для хирургического моделирования и обучения. Мультиджет/Полиджет печать следует за ней благодаря своей способности работать с несколькими материалами, что позволяет воспроизводить текстуры мягких тканей. ColorJet печать используется в образовательных моделях, требующих анатомии с цветовой кодировкой. Рост внедрения SLA обусловлен увеличением спроса на точные, индивидуальные модели пациентов и постоянными улучшениями в материалах на основе смол, которые повышают реализм и структурную достоверность.

- Например, клиенты Formlabs, такие как Northwell Health, произвели более 100,000 назофарингеальных тампонов, используя парк принтеров Form 3B во время пандемии COVID-19.

По материалу

Материалы на основе полимеров лидируют в этом сегменте с долей 44%, благодаря их гибкости, долговечности и совместимости с передовыми технологиями 3D-печати. Полимеры обеспечивают высокую анатомическую точность и реалистичное моделирование тканей, что делает их предпочтительным выбором для создания индивидуальных хирургических моделей пациентов. Пластиковые материалы следуют за ними благодаря своей экономичности и использованию в рутинных учебных моделях. Модели на основе металлов занимают меньшую долю, но поддерживают специализированные ортопедические и челюстно-лицевые приложения, требующие высокой структурной прочности. Растущий спрос на легкие, настраиваемые и биосовместимые материалы стимулирует рост полимеров, в то время как продолжающиеся инновации в области материалов продолжают расширять область применения в клиническом обучении и предоперационном планировании.

Ключевой фактор роста

Растущее внедрение индивидуального хирургического планирования

Спрос увеличивается, так как хирурги полагаются на индивидуальные 3D-печатные модели для повышения точности процедур и снижения интраоперационных рисков. Эти модели поддерживают более четкую визуализацию сложной анатомии и помогают командам репетировать хирургические шаги перед входом в операционную. Больницы внедряют их для улучшения результатов в кардиологических, ортопедических и нейрохирургических процедурах. Растущий акцент на прецизионной медицине укрепляет их использование в предоперационном планировании. По мере того как все больше клиницистов признают ценность индивидуальных анатомических реплик, их внедрение растет как в развитых, так и в развивающихся системах здравоохранения.

- Например, клиника Майо произвела тысячи индивидуальных анатомических моделей пациентов через свою лабораторию 3D-анатомического моделирования, поддерживая широкий спектр сложных кардиологических и ортопедических процедур. Лаборатория теперь стабильно производит множество моделей каждый год для улучшения ухода за пациентами.

Расширение передовых технологий 3D-печати

Достижения в SLA, PolyJet и многофункциональной печати способствуют более широкому использованию хирургических моделей. Эти технологии создают высокоразрешенные структуры с реалистичными текстурами, что позволяет улучшить симуляцию и обучение. Улучшения в скорости, точности и совместимости материалов делают принтеры более подходящими для клинического использования. Медицинские учреждения инвестируют в современные системы печати для поддержки исследований, образования и планирования операций. По мере расширения производственных возможностей и сокращения времени выполнения заказов, больницы получают большую гибкость в создании детализированных анатомических моделей.

- Например, Formlabs использовала медицинские SLA-принты через свои системы Form 3B и Form 3B+ для диагностического тестирования пациентов во время глобального кризиса здравоохранения. Эти изделия были носоглоточными тампонами, использовавшимися для фактического сбора образцов COVID-19, что помогло решить значительные проблемы с цепочкой поставок, с которыми столкнулись системы здравоохранения, включая Northwell Health и USF Health.

Растущая потребность в улучшенном медицинском обучении и симуляции

3D-печатные хирургические модели становятся важными инструментами для медицинского образования, позволяя стажерам практиковаться на реалистичных структурах до лечения пациентов. Эти модели помогают сократить кривую обучения для сложных процедур и повысить клиническую уверенность. Учебные заведения используют их для замены традиционного обучения на основе трупов, которое имеет ограничения по доступности и этике. Хирурги также используют модели для демонстрации процедур пациентам, поддерживая информированное принятие решений. Усиленное внимание к практическому обучению и развитию навыков способствует быстрому росту рынка.

Ключевая тенденция и возможность

Интеграция многофункциональных и биосовместимых материалов

Использование многофункциональной печати расширяет возможности для создания моделей, которые точно имитируют мягкие ткани, кости и сосудистые структуры. Инновации в материалах улучшают анатомический реализм и функциональные возможности тестирования. Биосовместимые варианты поддерживают более глубокую хирургическую симуляцию, позволяя клиницистам практиковать резку, наложение швов и установку устройств с большей точностью. Эти достижения открывают новые пути для исследований и разработки продукции. По мере снижения стоимости материалов и улучшения их характеристик ожидается более широкое внедрение в больницах и учебных заведениях.

- Например, Stratasys производила биосовместимые анатомические модели для планирования операций и программ клинической симуляции, используя свои высокоразрешенные материалы. Эти модели помогают хирургам визуализировать сложную анатомию, специфичную для пациента, планировать сложные процедуры и практиковать техники в безопасной среде, что может привести к улучшению хирургических результатов.

Увеличение использования 3D-моделей в предоперационном взаимодействии с пациентами

Клиницисты используют 3D-печатные модели для более эффективного объяснения хирургических процедур и ожидаемых результатов пациентам. Это улучшает понимание, снижает тревожность и укрепляет совместное принятие решений. Персонализированные модели помогают более ясно иллюстрировать риски и преимущества лечения. Больницы, которые уделяют приоритетное внимание коммуникации с пациентами, внедряют 3D-модели для повышения уровня удовлетворенности и упрощения процесса получения согласия. Растущее внимание к пациент-ориентированному уходу создает значительные возможности для более широкого внедрения в различных специальностях.

- Например, Бостонская детская больница использовала множество моделей сердца и дыхательных путей для поддержки консультаций с семьями перед операцией.

Ключевая проблема

Высокие производственные затраты и ограниченное возмещение

Сложные системы 3D-печати, передовые материалы и специализированная рабочая сила способствуют высоким производственным расходам. Многие системы здравоохранения испытывают трудности с обоснованием затрат без четких путей возмещения. Ограниченное страховое покрытие сдерживает внедрение в небольших больницах и клиниках. Эти финансовые препятствия задерживают инвестиции в собственные печатные мощности. Без стандартизированных руководств по возмещению учреждения могут полагаться на внешних поставщиков услуг, что добавляет дополнительные финансовые нагрузки и замедляет проникновение на рынок.

Ограниченная техническая экспертиза и интеграция рабочих процессов

Успешное внедрение требует квалифицированных техников, хирургов и инженеров, которые понимают 3D-дизайн и анатомическое моделирование. Во многих больницах отсутствует обученный персонал или установленные рабочие процессы для создания и проверки моделей. Проблемы интеграции возникают при координации данных визуализации, программного дизайна и процессов печати. Задержки в производстве могут повлиять на сроки проведения операций. Без надлежащего обучения и оптимизированных рабочих процессов учреждения сталкиваются с операционными барьерами, ограничивающими регулярное использование 3D-печатных хирургических моделей.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке 3D-печатных хирургических моделей с долей 39%, что обусловлено активным внедрением прецизионной медицины и широким использованием передовых технологий 3D-печати в больницах и исследовательских центрах. Высокие расходы на здравоохранение в сочетании с быстрым внедрением инструментов для планирования операций, ориентированных на пациента, ускоряют рост рынка. Медицинские школы и учебные заведения все чаще используют анатомические модели для обучения на основе симуляций. Сильное сотрудничество между больницами, университетами и компаниями по 3D-печати поддерживает постоянные инновации. Хорошо развитая инфраструктура региона, наличие квалифицированных специалистов и растущие инвестиции в сложные хирургические процедуры укрепляют его доминирующее положение на рынке.

Европа

Европа занимает 29% рынка, что поддерживается широким использованием анатомических моделей, ориентированных на пациента, в кардиологических, ортопедических и нейрохирургических приложениях. Сильная регуляторная поддержка клинической валидации 3D-печатных инструментов способствует их внедрению в больницах. Такие страны, как Германия, Великобритания и Франция, лидируют в хирургических инновациях, пользуясь передовыми исследовательскими возможностями и прочными академическими и промышленными партнерствами. Спрос растет, поскольку поставщики медицинских услуг сосредоточены на улучшении точности операций и снижении операционных рисков. Учебные центры по всему региону активно используют 3D-модели для развития навыков. Растущий интерес к многоматериальной печати и биосовместимым материалам дополнительно стимулирует расширение рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 24% рынка, что обусловлено быстрой модернизацией здравоохранения, увеличением инвестиций в хирургическую инфраструктуру и ростом числа случаев, требующих сложных вмешательств. Больницы в Китае, Японии, Индии и Южной Корее используют 3D-печатные модели для поддержки предоперационного планирования и медицинского образования. Растущий медицинский туризм укрепляет спрос на передовые инструменты для планирования операций. Регион выигрывает от расширяющихся производственных возможностей, что делает технологии 3D-печати более экономичными. Осведомленность о персонализированном хирургическом уходе растет среди клиницистов и пациентов. Продолжение инвестиций в исследовательские учреждения и учебные программы позиционирует Азиатско-Тихоокеанский регион как быстрорастущий регион на этом рынке.

Латинская Америка

Латинская Америка занимает 5% доли, что обусловлено растущим внедрением передовых инструментов для планирования операций в крупных городских больницах. Такие страны, как Бразилия и Мексика, лидируют по спросу, расширяя доступ к технологиям визуализации и современным операционным средам. Медицинские учреждения все чаще используют 3D-печатные модели для обучения и предоперационной оценки сложных кардиологических и ортопедических процедур. Однако ограниченные бюджеты и непоследовательное возмещение затрат замедляют широкое внедрение. Партнерства с глобальными компаниями по 3D-печати помогают поддерживать передачу технологий и обучение. Растущие инвестиции в центры третичной медицинской помощи укрепляют долгосрочные перспективы роста по всему региону.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3% доли, что обусловлено растущими инвестициями в высококлассные хирургические учреждения, особенно в ОАЭ, Саудовской Аравии и Южной Африке. Больницы внедряют 3D-печатные модели для поддержки передовых нейрохирургических и кардиологических процедур и улучшения коммуникации с пациентами. Инициативы по модернизации здравоохранения, возглавляемые правительством, улучшают доступ к технологиям визуализации и цифрового проектирования. Несмотря на прогресс, ограниченная техническая экспертиза и высокие затраты на оборудование ограничивают более широкое внедрение в нескольких африканских странах. Медицинский туризм и растущее сотрудничество с глобальными поставщиками технологий продолжают укреплять региональные возможности и расширять охват рынка.

Сегментация рынка:

По специальности

- Кардиохирургия/Интервенционная кардиология

- Гастроэнтерология, эндоскопия пищевода

- Нейрохирургия

- Другие

По технологии

- Стереолитография (SLA)

- ColorJet Printing (CJP)

- MultiJet/PolyJet Printing

- Другие

По материалу

- Металл

- Полимер

- Пластик

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок 3D-печатных хирургических моделей формируется ведущими компаниями, такими как Materialise NV, Formlabs, Axial3D, 3D LifePrints U.K. Ltd., Lazarus 3D LLC, WhiteClouds Inc., Stratasys Ltd., Osteo3D, Onkos Surgical и 3D Systems Inc. Эти игроки конкурируют, развивая высокоточные технологии печати, возможности многоматериальной печати и моделирование анатомии, специфичной для пациента. Компании инвестируют в инновации в области смол, биосовместимых материалов и более быстрых рабочих процессов производства для повышения точности планирования операций. Стратегические партнерства с больницами и академическими учреждениями укрепляют внедрение и расширяют клинические приложения. Компании также сосредоточены на интеграции программного обеспечения для упрощения преобразования медицинской визуализации в 3D-печатные модели. По мере роста спроса на персонализированную подготовку и обучение в хирургии конкуренция усиливается в области масштабируемости, реализма моделей и соблюдения нормативных требований. Непрерывные инвестиции в НИОКР и расширение на развивающиеся рынки здравоохранения дополнительно укрепляют конкурентные позиции в секторе.

Анализ ключевых игроков

- Materialise NV

- Formlabs

- Axial3D

- 3D LifePrints U.K. Ltd.

- Lazarus 3D, LLC

- WhiteClouds Inc.

- Stratasys Ltd.

- Osteo3D

- Onkos Surgical

- 3D Systems, Inc.

Последние разработки

- В ноябре 2025 года компания Stratasys Ltd. представила реалистичные хирургические модели на Formnext 2025, позволяя хирургам репетировать реальные процедуры — включая редкие патологии — без использования трупов.

- В октябре 2025 года Axial3D получила одобрение PCCP от FDA США для своей платформы сегментации и планирования на базе ИИ Axial3D INSIGHT.

- В 2024 году Formlabs выпустила крупноформатный SLA-принтер (Form 4L) и расширила свою экосистему материалов и постобработки.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе специальности, технологии, материалов и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя понимание конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на модели хирургического планирования, специфичные для пациента, будет расти в основных специальностях.

- Применение многоматериальных и биосовместимых материалов усилит анатомический реализм.

- Медицинские учебные программы расширят использование 3D-печатных моделей для развития навыков.

- Более быстрые и точные технологии печати улучшат эффективность производства.

- Автоматизация на основе ИИ в преобразовании изображений в модели упростит рабочие процессы.

- Больницы интегрируют собственные лаборатории 3D-печати для сокращения времени выполнения.

- Совместные партнерства между производителями и медицинскими учреждениями ускорят инновации.

- Рост числа малоинвазивных процедур увеличит потребность в детализированных предоперационных моделях.

- Развивающиеся регионы будут больше инвестировать в передовые инструменты хирургического обучения и планирования.

- Регуляторные рамки будут развиваться для поддержки клинической валидации и более широкого применения.