Обзор рынка

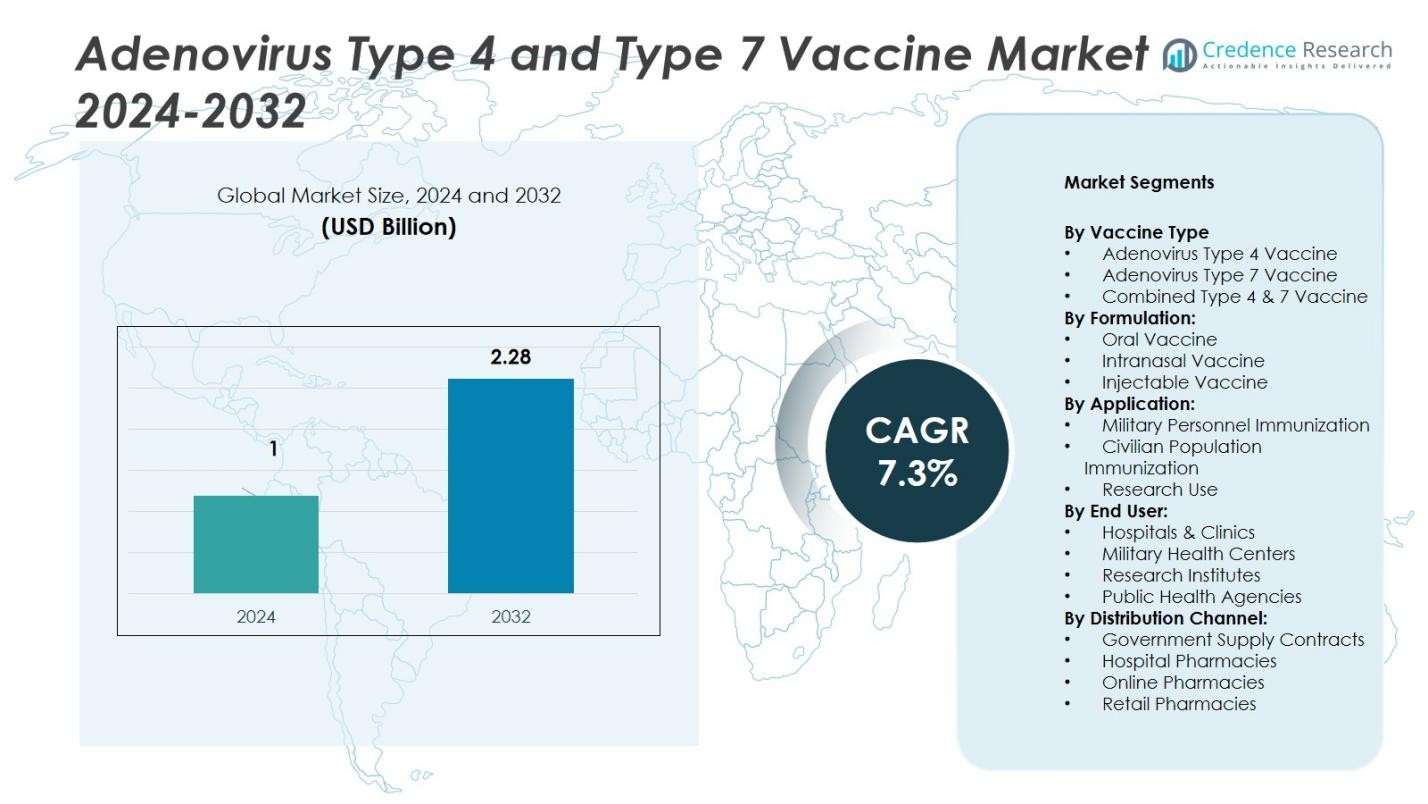

Размер рынка вакцин против аденовируса типа 4 и типа 7 был оценен в 1 миллиард долларов США в 2024 году и, по прогнозам, достигнет 2,28 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 7,3% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка вакцин против аденовируса типа 4 и типа 7 в 2024 году |

1 миллиард долларов США |

| Рынок вакцин против аденовируса типа 4 и типа 7, CAGR |

7,3% |

| Размер рынка вакцин против аденовируса типа 4 и типа 7 в 2032 году |

2,28 миллиарда долларов США |

Рынок вакцин против аденовируса типа 4 и типа 7 возглавляют такие известные компании, как Batavia Biosciences B.V., AlphaVax, Inc., Teva Pharmaceuticals, BAVARIAN NORDIC, Wyeth Laboratories и Barr Labs. Эти фирмы сосредоточены на производстве высокоэффективных комбинированных вакцин с улучшенной стабильностью хранения и масштабируемыми производственными платформами. Северная Америка доминирует на мировом рынке с долей 46%, благодаря сильным программам иммунизации в оборонной сфере и постоянным закупкам Министерством обороны США. Европа следует с долей 24%, поддерживаемая передовыми биотехнологическими возможностями и сотрудничеством в области исследований и разработок, в то время как Азиатско-Тихоокеанский регион быстро расширяет производственную инфраструктуру для удовлетворения растущего спроса на вакцины.

Инсайты рынка

Инсайты рынка

- Рынок вакцин против аденовируса типа 4 и типа 7 был оценен в 1 миллиард долларов США в 2024 году и, по прогнозам, достигнет 2,28 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 7,3%.

- Сильные программы иммунизации в оборонной сфере стимулируют рост рынка, при этом сегмент комбинированной вакцины типа 4 и 7 лидирует с долей 54% благодаря двойной защите и операционной эффективности.

- Формуляции оральных вакцин доминируют с долей 62%, поддерживаемые легкостью введения и возможностью крупномасштабного развертывания в системах здравоохранения военных.

- Рынок остается умеренно консолидированным, ключевые игроки, такие как Batavia Biosciences B.V., AlphaVax и BAVARIAN NORDIC, сосредоточены на передовых формулировках и государственных контрактах.

- Регионально Северная Америка лидирует с долей 46%, обусловленной закупками в области здравоохранения в оборонной сфере, за ней следует Европа с 24% и Азиатско-Тихоокеанский регион с 19%, поддерживаемые расширением производства вакцин и программами готовности общественного здравоохранения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу вакцины:

Сегмент комбинированной вакцины типа 4 и 7 занимает крупнейшую долю рынка в 54% в 2024 году. Его доминирование обусловлено способностью к двойной иммунизации, обеспечивая защиту от обоих штаммов аденовируса с помощью одной дозы. Эта комбинация значительно снижает логистическую сложность для военных и гражданских программ вакцинации. Министерство обороны США в первую очередь использует эту вакцину для военнослужащих, обеспечивая высокий охват иммунизацией и готовность. Постоянные улучшения стабильности и профилей безопасности дополнительно укрепляют ее спрос в государственных и институциональных программах здравоохранения.

- Например, Министерство обороны США вводит живую оральную вакцину против аденовируса типов 4 и 7 (Barr Labs, Inc.) всем новобранцам на действительной службе во время базовой подготовки, что приводит к значительному снижению заболеваемости респираторными заболеваниями, связанными с аденовирусом, среди курсантов с момента ее повторного введения в 2011 году.

По Формуляции:

Сегмент Оральной Вакцины лидирует на рынке с долей 62% благодаря легкости введения, высокой приверженности и пригодности для массовых программ иммунизации. Оральные формы устраняют необходимость в обученном медицинском персонале, что позволяет развертывать их в крупных масштабах на военных базах и в зонах вспышек. Стабильность таблеток с энтеросолюбильным покрытием при различных температурах повышает их пригодность для использования в полевых условиях. Государственные контракты и закупочные политики в области обороны отдают предпочтение оральной доставке, поскольку это минимизирует затраты на хранение и транспортировку, тем самым поддерживая более широкое внедрение как в развитых, так и в развивающихся системах здравоохранения обороны.

- Например, живые оральные капсулы Ty21a (инъекционная альтернатива) для брюшного тифа использовались в кампаниях в зонах вспышек, поскольку добровольцы могли принимать их без надзора обученного инъекционного персонала.

По Применению:

Сегмент Иммунизации Военного Персонала доминирует на рынке с долей 68%, поскольку инфекции аденовируса представляют значительные риски в условиях тесного военного окружения. Включение вакцины в обязательные графики иммунизации вооруженных сил США и союзных стран поддерживает это лидерство. Агентства здравоохранения обороны подчеркивают важность непрерывных циклов вакцинации для новобранцев и действующего персонала для поддержания оперативной готовности. Растущие бюджеты на здравоохранение обороны и частые развертывания войск еще больше усиливают спрос на вакцины против аденовируса, укрепляя долгосрочное лидерство этого сегмента на рынке.

Ключевые Факторы Роста

Рост Программ Иммунизации Военных

Растущая распространенность инфекций аденовируса среди военного персонала стимулирует внедрение вакцин. Правительства продолжают отдавать приоритет обязательным графикам иммунизации для поддержания готовности войск и снижения вспышек инфекций в тренировочных лагерях. Например, Министерство обороны США требует вакцинации новобранцев против аденовируса, обеспечивая постоянный спрос на комбинированные формулы типов 4 и 7. Расширяющиеся бюджеты на здравоохранение обороны и программы модернизации в странах НАТО и союзных силах еще больше ускоряют развертывание этих вакцин в крупных кампаниях иммунизации.

- Например, Министерство обороны США вводит вакцину против аденовируса Barr Labs (типы 4 и 7) новым новобранцам на военных тренировочных объектах, сообщая о более чем 99% охвате иммунизацией ежегодно.

Увеличенное Внимание к Биозащите и Подготовке к Пандемиям

Повышенное осознание необходимости предотвращения вирусных вспышек укрепляет инвестиции в разработку вакцин против аденовируса. Агентства здравоохранения и биотехнологические компании расширяют производственные мощности для подготовки к потенциальным чрезвычайным ситуациям с респираторными вирусами. Включение вакцин против аденовируса в национальные запасы биозащиты обеспечивает стабильность поставок во время кризисов в области здравоохранения. Правительства также финансируют исследования для улучшения термостабильности и расширения охвата серотипов. Этот подход, ориентированный на готовность, поддерживает стабильную траекторию роста для производителей вакцин против аденовируса.

- Например, Oxford Biomedica оптимизировала процесс производства аденовирусного вектора для своей вакцины ChAdOx1 nCoV-19, увеличив объемную производительность на этапе upstream примерно в четыре раза, что позволяет производить 10 000 доз на литр емкости биореактора в течение 100 дней после секвенирования патогена.

Достижения в Технологии Формулирования Вакцин

Инновации в платформах для пероральной и интраназальной доставки улучшают эффективность вакцин и соблюдение пользователями. Эти неинвазивные методы устраняют зависимость от холодовой цепи и снижают требования к медицинскому надзору. Компании, такие как Batavia Biosciences и AlphaVax, разрабатывают формулы аденовируса следующего поколения с оптимизированным иммунным ответом и продленной защитой. Переход от инъекционных к пероральным формам упрощает логистику, особенно для полевых операций. Постоянные улучшения стабильности, точности дозировки и защиты от нескольких серотипов способствуют активному внедрению в военных и общественных секторах здравоохранения.

Ключевые тенденции и возможности

Расширение в программы гражданской иммунизации

Хотя аденовирусные вакцины в основном используются в военных условиях, они постепенно проникают на гражданские рынки. Повышение осведомленности о респираторных инфекциях и их потенциальной перекрестной передаче создает новый спрос. Правительства и организации здравоохранения изучают программы массовой иммунизации для медицинских работников, путешественников и групп высокого риска. Партнерства между разработчиками вакцин и органами общественного здравоохранения обеспечивают более широкий доступ и финансирование. Эта тенденция гражданского принятия открывает долгосрочные возможности для производителей выйти за рамки оборонных контрактов.

- Например, российская аденовирусная вакцина против COVID-19, разработанная Институтом Гамалеи, вошла в фазу III клинических испытаний в ОАЭ при поддержке Министерства здравоохранения ОАЭ, что отражает гражданское применение за пределами первоначального экстренного использования.

Совместные исследования и глобальные партнерства

Стратегическое сотрудничество между биотехнологическими компаниями и оборонными агентствами формирует будущее инноваций. Компании, такие как BAVARIAN NORDIC и Teva Pharmaceuticals, участвуют в исследовательских партнерствах для повышения стабильности и масштабируемости вакцин. Международные альянсы способствуют передаче технологий и совместному производству, обеспечивая надежные глобальные поставки. Эти партнерства способствуют ускоренному получению регуляторных одобрений и укрепляют устойчивость к вспышкам инфекционных заболеваний. Кооперативная модель также поддерживает диверсификацию производственных центров в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

- Например, Bavarian Nordic заключила соглашение о производстве и лицензировании с Индийским институтом сывороток для своей вакцины MVA-BN против оспы обезьян, что позволяет передавать технологии и расширять производственные мощности для обеспечения глобального доступа во время вспышек.

Ключевые вызовы

Ограниченная коммерческая доступность за пределами военного использования

Вакцины против аденовируса типов 4 и 7 остаются в основном ограниченными военной иммунизацией, что ограничивает потенциал доходов от гражданских секторов. Регуляторные барьеры и ограниченная осведомленность среди широкой общественности сдерживают более широкое принятие. Более того, отсутствие крупномасштабных стратегий коммерческого маркетинга затрудняет видимость. Производители сталкиваются с трудностями в обосновании затрат на расширение без явного гражданского спроса. Устранение этих барьеров будет критически важным для раскрытия полного рыночного потенциала и достижения более широкого воздействия на общественное здравоохранение.

Строгие стандарты производства и регулирования

Производство аденовирусных вакцин включает сложные биопроцессы и строгие требования к биобезопасности. Соблюдение надлежащих производственных практик (GMP) и многоуровневые регуляторные проверки увеличивают сроки одобрения продукции. Небольшие биотехнологические компании часто сталкиваются с высокими затратами, связанными с производственными объектами уровня биобезопасности и клиническими испытаниями. Различия в региональных регуляторных рамках дополнительно задерживают международное распространение. Чтобы оставаться конкурентоспособными, производители должны значительно инвестировать в передовые производственные системы и регуляторную экспертизу, что увеличивает операционные расходы и барьеры для выхода на рынок.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке вакцин против аденовируса типов 4 и 7 с долей 46% в 2024 году. Лидерство региона обусловлено сильными программами здравоохранения в области обороны и постоянными закупками Министерством обороны США. Обязательное включение вакцины в графики иммунизации военных обеспечивает постоянный спрос. Развитая биотехнологическая инфраструктура, выгодные государственные контракты и активные инициативы в области НИОКР ключевых игроков, таких как Barr Labs и Wyeth Laboratories, поддерживают рост. Увеличение инвестиций Канады в подготовку к инфекционным заболеваниям также усиливает региональный спрос на передовые вакцины против аденовируса.

Европа

Европа занимает 24% доли рынка, поддерживаемую растущими оборонными сотрудничествами и инициативами в области медицинских исследований. Такие страны, как Великобритания, Германия и Франция, акцентируют внимание на улучшении безопасности здоровья солдат и готовности к пандемиям. Европейские биотехнологические компании, такие как BAVARIAN NORDIC, инвестируют в улучшенные технологии вирусных векторов для повышения стабильности и масштабируемости вакцин. Растущее государственное финансирование производства вакцин и исследовательские партнерства с академическими учреждениями дополнительно стимулируют рынок. Наличие хорошо регулируемых систем здравоохранения обеспечивает постоянный контроль качества, делая Европу ключевым регионом для разработки вакцин против аденовируса.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 19% доли мирового рынка, движимый увеличением бюджетов на здравоохранение в обороне и расширением производственных возможностей вакцин в Китае, Японии и Индии. Правительства региона внедряют программы профилактической иммунизации для военных новобранцев, чтобы снизить вспышки респираторных заболеваний, связанных с аденовирусом. Сотрудничество между местными биотехнологическими компаниями и мировыми разработчиками вакцин способствует передаче технологий и доступности продукции. Ожидается, что текущие инвестиции в модернизацию инфраструктуры и подготовку общественного здравоохранения укрепят позицию региона как важного центра производства и поставок в прогнозируемый период.

Латинская Америка

Латинская Америка представляет собой 6% доли рынка, поддерживаемую постепенным внедрением вакцин против аденовируса в системы общественного здравоохранения и обороны. Бразилия и Мексика являются ведущими региональными рынками, сосредоточенными на укреплении инфраструктуры иммунизации и участии в глобальных инициативах по биозащите. Совместные программы между региональными исследовательскими институтами и международными производителями вакцин помогают устранить пробелы в производстве. Хотя масштаб внедрения остается умеренным, интерес правительства к контролю респираторных заболеваний и увеличенное финансирование здравоохранения указывают на потенциал для более высокого уровня внедрения в будущем.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 5% доли, в основном благодаря иммунизации в оборонном секторе и международным программам помощи в области здравоохранения. Такие страны, как Саудовская Аравия, ОАЭ и Южная Африка, инвестируют в закупку вакцин для улучшения защиты солдат и медицинских работников. Ограниченные внутренние производственные мощности приводят к зависимости от импорта из Северной Америки и Европы. Однако региональные сотрудничества и инициативы по иммунизации, поддерживаемые ВОЗ, способствуют локализованному производству и технологическим партнерствам, что, как ожидается, постепенно расширит доступ к вакцинам и присутствие на рынке.

Сегментация рынка:

По типу вакцины

- Вакцина против аденовируса типа 4

- Вакцина против аденовируса типа 7

- Комбинированная вакцина типов 4 и 7

По формуле:

- Пероральная вакцина

- Интраназальная вакцина

- Инъекционная вакцина

По применению:

- Иммунизация военного персонала

- Иммунизация гражданского населения

- Исследовательское использование

По конечному пользователю:

- Больницы и клиники

- Военные медицинские центры

- Научно-исследовательские институты

- Агентства общественного здравоохранения

По каналам распределения:

- Государственные контракты на поставку

- Больничные аптеки

- Онлайн-аптеки

- Розничные аптеки

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке вакцин против аденовирусов типов 4 и 7 включает таких крупных игроков, как Batavia Biosciences B.V., AlphaVax, Inc., Teva Pharmaceuticals, BAVARIAN NORDIC, Wyeth Laboratories и Barr Labs. Рынок остается высокоспециализированным, с ограниченным числом авторизованных производителей, обслуживающих как оборонный сектор, так и сектор общественного здравоохранения. Эти компании сосредоточены на производстве комбинированных вакцин типов 4 и 7 с улучшенной стабильностью, масштабируемостью и сроком хранения. Стратегические партнерства с оборонными организациями и государственными агентствами укрепляют долгосрочные контракты на поставку. Компании также инвестируют в системы оральной и интраназальной доставки для повышения эффективности массовой иммунизации. Сотрудничество между биотехнологическими фирмами и военными медицинскими агентствами способствует непрерывным исследованиям и разработкам вакцин нового поколения против аденовирусов. В то время как Северная Америка доминирует в производстве, европейские фирмы расширяют биопроизводственные мощности для удовлетворения мирового спроса, обеспечивая устойчивость поставок и соответствие изменяющимся стандартам безопасности.

Анализ ключевых игроков

Недавние разработки

- В апреле 2025 года Frontiers Media опубликовала исследование о разработке нового вектора аденовируса типа 4, который становится перспективной платформой для респираторных вакцин.

- В 2023 году было представлено рекомбинантное субъединичное вакцинное средство, rBV-hexon, которое экспрессирует белок гексона аденовируса типа 7. Этот кандидат продемонстрировал многообещающую иммуногенность и безопасность в доклинических исследованиях.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа вакцины, формулировки, применения, конечного пользователя, канала распределения и региона. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущий прогноз

- Рынок расширится благодаря усилению государственных и оборонных программ закупок, сосредоточенных на предотвращении инфекционных заболеваний.

- Технологические инновации улучшат оральные и интраназальные формулы, повышая стабильность хранения и удобство применения.

- Глобальное сотрудничество в области обороны укрепит производство и распределение вакцин через военные сети.

- Рост осведомленности о контроле респираторных инфекций откроет возможности для вакцинации гражданского населения.

- Стратегические партнерства между биотехнологическими компаниями и агентствами общественного здравоохранения увеличат финансирование НИОКР и усилия по масштабированию.

- Европа и Азиатско-Тихоокеанский регион станут ключевыми центрами производства вакцин против аденовируса.

- Постоянные достижения в области биопроизводства и технологии вирусных векторов повысят эффективность производства.

- Гармонизация нормативных требований ускорит одобрение вакцин и сроки их глобального распространения.

- Расширение в развивающиеся страны создаст новые возможности для роста, поддерживаемые программами вакцинации под руководством ВОЗ.

- Рост инвестиций в подготовку к биозащите обеспечит долгосрочный спрос на вакцины против аденовируса типов 4 и 7.